Instytucje międzynarodowe po raz kolejny obniżyły prognozy wzrostu gospodarczego na ten rok. Ekonomiści prześcigają się w receptach na ożywienie. A banki centralne, tam gdzie jeszcze mogą, tną stopy procentowe. Jeśli krytycy luzowania polityki pieniężnej mają rację, a coraz więcej na to wskazuje, sytuacja gospodarcza na świecie do końca tej dekady pozostanie niestabilna.

Komisja Europejska obniżyła prognozy wzrostu gospodarki w 2013 r. PKB w całej Unii Europejskiej ma według KE wzrosnąć o 0,1 proc., strefy euro – spaść o 0,3 proc. W prognozach z wiosny 2012 r. mowa była wyłącznie o wzroście – w całej Unii Europejskiej o 1,3 proc., a w strefie euro o 1 proc.

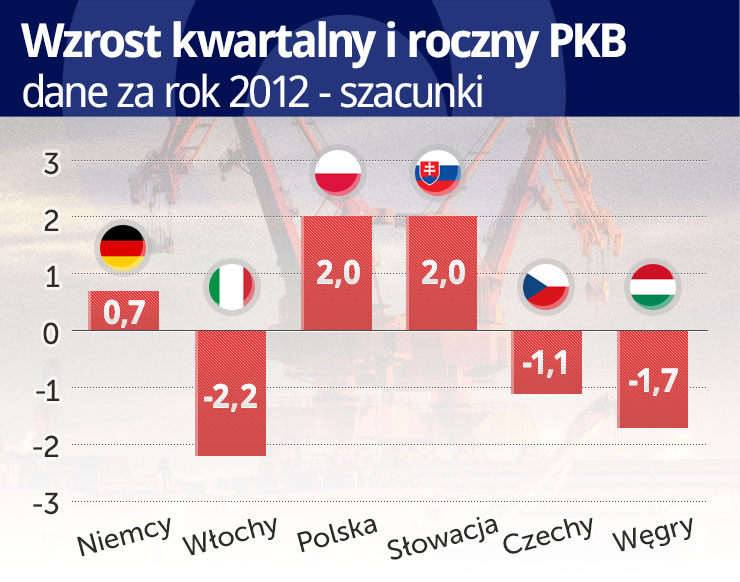

Polska gospodarka w 2013 r. miała zyskać 2,6 proc. Teraz przewiduje się 1,2 proc. Jeszcze w listopadzie KE szacowała, że PKB Polski wzrośnie w tym roku o 1,8 proc., zaś w 2014 r. o 2,6 proc.

W okresie poprzedniej recesji, z 2009 r., Polska utrzymała wzrost gospodarczy na poziomie 1,3 proc. (jako jedyny kraj w Unii Europejskiej). Był on o ponad 5 punktów procentowych wyższy niż średnio w Unii i o ponad 6 pkt. większy niż w Niemczech, które są najważniejszym dla nas partnerem. Tak duża różnica między Polską i resztą Europy była wynikiem zbiegu kilku korzystnych dla Polski zjawisk.

W ostatnich 10 latach średnia różnica w tempie wzrostu PKB w Polsce a w całej Unii Europejskiej wynosiła ok. 3 pkt. proc. Tylko raz w ciągu dekady gospodarka niemiecka rosła szybciej niż polska (w 2010 r.). Najmniejsza różnica między średnim wzrostem w UE, a wzrostem w Polsce wyniosła 1,5 pkt. (w 2005 r.), zaś między strefą euro, a Polską 1,9 pkt. (w roku 2005 i 2010). Jeśli te prawidłowości utrzymałaby się w 2013 r., polska gospodarka powinna rozwijać się w tempie nieco szybszym niż prognozuje Komisja Europejska.

Wydaje się jednak bardzo prawdopodobne, że powrót naszej gospodarki na ścieżkę wzrostu z lat 2003-2007 możliwy będzie wówczas, gdy gospodarka Unii Europejskiej (w tym Niemiec) zacznie rosnąć w tempie powyżej 2 proc. rocznie.

Pesymistyczne prognozy

Tymczasem kolejne prognozy MFW dla świata i Europy są coraz bardziej pesymistyczne. World Economic Outlook z października ubiegłego roku zakładał wzrost PKB w gospodarkach rozwiniętych w 2013 r. o 1,5 proc., w tym w Stanach Zjednoczonych o 2,1 proc., a w strefie euro o 0,2 proc. W Japonii miało to być 1,2 proc., w Wielkiej Brytanii – 1,1, proc., w Niemczech – 0,9 proc., w Polsce – 2,1 proc.

W styczniu 2013 r. prognoza wzrostu w gospodarkach rozwiniętych na ten rok została obniżona do 1,4 proc. Według najnowszej oceny Funduszu, Stany Zjednoczone mają wzrosnąć o 1,4 proc., strefa euro ma się skurczyć o 0,2 proc., gospodarka niemiecka powiększyć się o 0,6 proc., brytyjska o 1 proc., a japońska o 1,2 proc.

MFW obniżył też prognozę wzrostu dla całego świata – z 3,6 do 3,5 proc. W ubiegłym roku globalny PKB,według wstępnych szacunków MFW, wzrósł o 3,2 proc. W ciągu pięciu lat przed wybuchem globalnego kryzysu finansowego światowy produkt rósł w tempie szybszym niż 5 proc. rocznie.

Przypomnijmy, że Europa Zachodnia znalazła się w recesji po raz drugi w ciągu pięciu lat. W Stanach Zjednoczonych recesji nie ma, ale ożywienie, jakie nastąpiło po najdłuższym od II wojny tąpnięciu gospodarki, trwającym od grudnia 2007 r. do czerwca 2009 r., jest znacznie słabsze niż ożywienie po poprzednich recesjach.

Ożywienie zwykle przychodzi samoczynnie po zapaści. W roku 1984, dwa lata po recesji wywołanej polityką antyinflacyjną Rezerwy Federalnej, amerykański PKB powiększył się o 7,2 proc. Po dość głębokiej recesji z lat 1990-1991, w 1992 r. PKB wzrósł o 3,4 proc. Po krótkiej recesji z 2001 r., w 2004 r. gospodarka USA zyskała 3,6 proc. Według dotychczasowych standardów obecnie – trzy lata po wyjściu z recesji – gospodarka powinna być w fazie boomu, tym bardziej że jest zasilana bezprecedensową polityką pieniężną i budżetową. Tymczasem w I kwartale 2012 r. wzrost PKB Stanów Zjednoczonych wyniósł (w ujęciu rocznym) 2 proc., w II kw. – 1,3 proc., w III – 2 proc., a w IV kwartale PKB spadł o 0,1 proc. – po raz pierwszy od zakończenia poprzedniej recesji. To rzecz jasna jeszcze nie powrót najgorszego (za recesję uważa się spadek PKB przez dwa kwartały pod rząd), ale sygnał, świadczący o tym, że amerykańska gospodarka nie rozwija się według wzorca znanego od kilku dekad.

Sytuacja gospodarki amerykańskiej jest jednak lepsza niż w strefie euro, gdzie wzrosty ponad 1 proc. już są uważane za sukces. W ubiegłym roku gospodarka całej Unii skurczyła się o 0,3 proc., a strefy euro o 0,6 proc. Gospodarka Grecji traci od początku 2010 r., Portugalii od IV kwartału 2010 r., Włoch od III kwartału 2011 r., Hiszpanii od IV kwartału 2011 r., Francji od I kwartału 2012 r. W złej kondycji jest gospodarka brytyjska, która mając własną walutę stosuje nieortodoksyjne metody polityki monetarnej, jak na razie ze słabymi skutkami.

Infografika: DG

Recesja bilansowa

Ekonomiści są zgodni, że obecna recesja różni się od większości poprzednich, wynikających z cyklu gospodarczego. W wielu wypadkach ich przyczyną była bardziej restrykcyjna polityka pieniężna, konieczna po to, by obniżyć inflację. Typowym przykładem była recesja trwająca w USA od lipca 1981 r. do listopada 1982 r., wywołana polityką antyinflacyjną Fed. Gdy inflacja spadła, a Rezerwa Federalna obniżyła stopy procentowe, gospodarka zaczęła szybko się rozwijać.

Tym razem sytuacja jest inna. Największe banki centralne w krajach rozwiniętych już dawno wyczerpały możliwość dalszej obniżki stóp procentowych. Rezerwa Federalna od grudnia 2008 r. utrzymuje stopy bliskie zera. Główna stopa Europejskiego Banku Centralnego wynosi od lipca ubiegłego roku 0,75 proc., Banku Anglii od marca 2009 r. – 0,5 proc., Banku Japonii – od września 2011 r. – zero. W Japonii stopy do poziomu poniżej 1 proc. obniżono już we wrześniu 1995 r. i od tego czasu nigdy już 1 proc. nie przekraczały!

Większość ekonomistów w ocenie obecnej zapaści zgadza się z tezami Carmen M. Reinhart i Kenneth’a S. Rogoff’a przedstawionymi w tekście „Growth in a Time of Debt”, opublikowanym w maju 2010 r. w „American Economic Review”. Uczeni ci prześledzili przypadki nadmiernego długu publicznego w 44 krajach w ciągu dwóch stuleci i stwierdzili, że skutkiem nadmiernego długu i kryzysu finansowego nim spowodowanego jest wieloletnie spowolnienie gospodarki.

Richard Koo, główny ekonomista Nomura Research Institute, wprowadził w 2003 r. pojęcie recesji bilansowej. Po przekłuciu spekulacyjnych baniek na rynkach kapitałowych (na rynku nieruchomości lub rynku akcji) zarówno przedsiębiorstwa jak i gospodarstwa domowe są zmuszone rozpocząć naprawę swych bilansów, to znaczy zacząć spłacać zadłużenie. Dopóki proces ten trwa, powoduje skurczenie popytu, a tym samym obniżenie wzrostu gospodarczego. Okresy recesji są więc częstsze, a wzrost w okresach ożywienia – słabszy.

Cykl finansowy

We wrześniu ubiegłego roku Claudio Borio, dyrektor Badań i Statystyk Banku Rozliczeń Międzynarodowych (BIS), opublikował pracę „The financial cycle and macroeconomics: What have we learnt?”, w której przypomniał koncepcję cykli finansowych, rozwijaną przed kilkudziesięciu laty między innymi przez Hymana Minsky’ego („Can ‘it’ happen again?: Essays on Instability and Finance”, 1982) i Charles’a Kindlebergera („Manias, panics and crashes”, 2000).

Zdaniem tych ekonomistówcykle finansowe są znacznie dłuższe niż zwykłe cykle koniunkturalne, które trwają od 1 do ośmiu lat – w zależności od tego, które zmienne uznajemy za najistotniejsze. Od 1960 r. średni cykl finansowy w siedmiu krajach rozwiniętych wynosił około 16 lat. Zmiennymi w tym cyklu są: poziom zadłużenia, podaż kredytów bankowych oraz poziom cen aktywów, przede wszystkim nieruchomości i akcji.

Cykle koniunkturalne i cykle finansowe nie pokrywają się ze sobą, choć na siebie oddziałują. W szczycie cyklu finansowego istnieje prawdopodobieństwo pęknięcia baniek na rynkach aktywów. Faza spadkowa w cyklu finansowym trwa wiele lat, podczas gdy w cyklu koniunkturalnym zwykle nie dłużej niż rok. W czasie fazy spadkowej wzrost gospodarczy jest wolniejszy i większe jest prawdopodobieństwo wystąpienia recesji. Samo pęknięcie bańki spekulacyjnej jest zwykle przyczyną recesji bilansowej.

Odpowiedzialni za politykę rządu i politykę pieniężną mają zwykle kłopot z rozpoznaniem problemów, co wiąże się z tym, że cykl koniunkturalny nie nakłada się na cykl finansowy. Dla polityków priorytetem jest utrzymanie koniunktury, to znaczy pobudzanie wzrostu i łagodzenie spadków gospodarczych. Takie działania mogą zaś wzmocnić amplitudę wahań w cyklu finansowym. Borio podaje dwa przykłady – połowę lat 80. XX w. oraz lata 2001-2007.

W 1987 r. odpowiedzią Fed na krach giełdowy było silne poluzowanie polityki pieniężnej. Podobna była reakcja na osłabienie aktywności gospodarczej w 2001 r. W efekcie nastąpiło zjawisko „niedokończonej recesji”. Ceny aktywów ponownie zaczęły rosnąć, aż do wystąpienia bańki na rynku akcji i nieruchomości.

Borio zauważa, że niska inflacja nie musi być oznaką stabilności gospodarczej. Może wynikać z przyczyn zewnętrznych – tak jak na początku lat 2000, gdy ceny spadały lub były stabilne na skutek szybkiej ekspansji eksportu chińskiego. Niska inflacja może przeszkadzać bankom centralnym w rozpoznaniu pogłębiających się nierówności na rynkach finansowych. Tak się stało między innymi w USA, gdzie Rezerwa Federalna po obniżeniu w 2001 r. stóp procentowych o 4 pkt., utrzymywała je przez kilka lat na bardzo niskim poziomie. Niewielka inflacja sprawiała, że nie zapalało się światełko sygnalizujące zbliżanie się kryzysu.

Autor analizuje dwa przypadki radzenia sobie z kryzysem finansowym. Na początku lat 90. w krajach nordyckich, przede wszystkim w Szwecji, doszło do kryzysu bankowego. Władze ustabilizowały sytuację, dając bankom dostęp do płynności z banku centralnego oraz udzielając gwarancji na depozyty. Następnie szybko przeszły do fazy oddłużania. Wymusiły na bankach uznanie, że część kredytów jest niespłacalna. Banki wykreśliły je ze swych bilansów. Część została dokapitalizowana, niektóre czasowo przejęło państwo. Bilanse sektora finansowego uległy redukcji, ale poprawiła się jego efektywność. Banki dość szybko były w stanie powrócić do normalnej działalności kredytowej. Recesja bilansowa była krótka. Przy okazji obniżony został poziom wydatków publicznych, zwłaszcza socjalnych, co dodatkowo wzmocniło gospodarkę.

Również na początku lat 90. kryzys finansowy, spowodowany pęknięciem bańki na rynku akcji, zaczął się w Japonii. Władze zareagowały znaczną ekspansją monetarną i fiskalną. Zwlekały natomiast z rozwiązaniem problemu złych długów w bankach. W efekcie dług publiczny w Japonii wzrósł z 65 proc. PKB w 1990 r. do ponad 200 proc. obecnie.

Zdaniem Claudio Borio obecna, niekonwencjonalna polityka banków centralnych (masowy zakup rządowych obligacji oraz innych papierów dłużnych) może przynieść negatywne skutki z kilku powodów.

– Nadmiernie luźna polityka pieniężna maskuje problem zadłużenia i zniechęca dłużników i wierzycieli do szukania innych rozwiązań. W efekcie poziom zadłużenia w gospodarce się nie zmniejsza.

– Luzowanie nie stwarza bodźców do redukcji nadmiernych bilansów sektora finansowego. Jednocześnie zmniejsza efektywność tego sektora i przychody banków. Sztucznie niskie stopy procentowe utrzymywane przez banki centralne, przy zapowiedzi kontynuowania tej polityki przez długi czas, sprawiają, że spadają zyski banków komercyjnych. Problemy odczuwają także firmy ubezpieczeniowe i fundusze emerytalne, gdyż instrumenty, w które inwestują przynoszą bardzo niskie zwroty. W Japonii kilka lat po kryzysie finansowym doszło do kryzysu sektora ubezpieczeniowego, spowodowanego polityką łatwego pieniądza.

– Interwencja banków centralnych na rynku papierów skarbowych, mająca na celu obniżenie ich rentowności, zakłóca sygnały rynkowe i zniechęca rządy do naprawy swych finansów. Dodać do tego trzeba jeszcze to, że interwencja banków centralnych utrudnia zrozumienie sytuacji wyborcom. Przykładem jest wynik ostatnich wyborów we Włoszech. Włosi odrzucili politykę oszczędności, gdyż interwencja EBC (a przede wszystkim obietnica prezesa banku Mario Draghi’ego, że uczyni wszystko, by strefa euro pozostała stabilna) spowodowała obniżenie rentowności długu włoskiego.

Zaangażowanie banków centralnych

Istnieje zgoda co do tego, że obecny kryzys ma głębsze przyczyny i wciąż są odczuwane skutki krachu finansowego z 2008 r. Powszechnie też podzielana jest opinia, że ubiegłoroczne i tegoroczne spowolnienie gospodarcze lub recesja w krajach wysokorozwiniętych są w dużej mierze zawinione przez politykę fiskalną (obniżanie deficytów pod naciskiem rynków lub instytucji międzynarodowych). Ale już w ocenie polityki gospodarczej ostatnich pięciu lat oraz w proponowanych środkach zaradczych występuje duża rozbieżność. Można wyróżnić dwa skrajne stanowiska oraz stanowiska pośrednie.

1. Część ekonomistów jest zdania, że polityka austerity (zaciskania pasa)poniosła porażkę i należy jak najszybciej z nią skończyć, znajdując niekonwencjonalne sposoby finansowania długu, takie jak quantitative easing (luzowanie ilościowe polityki pieniężnej, QE) banków centralnych. Typowym przykładem są poglądy Paula Krugmana, który krytykuje politykę rządów europejskich, wprowadzających oszczędności i zaleca natychmiastowe rozluźnienie fiskalne.

Jeszcze skrajniejsze poglądy przedstawił Adair Turner, prezes Brytyjskiego Urzędu Nadzoru Finansowego, w wykładzie, wygłoszonym 6 lutego:„Debt, Money and Mephistopheles: How do we get out of this mess?”. Turner proponuje, przynajmniej jako teoretyczną alternatywę, bezpośrednie finansowanie deficytów przez banki centralne (określa to „overt money finance” lub OMF) w celu szybkiego pobudzenia popytu. W pewnym uproszczeniu sprowadzałoby się to do tego, że podatnicy otrzymaliby zwrot części podatków w postaci gotówki.

Turner uważa, że pod pewnymi warunkami polityka OMF nie wywołałaby hiperinflacji i byłaby mniej niszcząca dla rynków finansowych niż polityka QE, której skutkiem są sztucznie niskie stopy procentowe. Nie analizuje jednak, jakie byłyby długookresowe skutki OMF, jak polityka ta wpłynęłaby na kursy walut, a przede wszystkim, czy gospodarka byłaby po pewnym czasie w stanie samoczynnie rosnąć bez OMF. Warto przypomnieć, że stymulacja fiskalna, praktykowana w większości krajów w 2009 r. (bardzo silny impuls fiskalny był także w Polsce), wyczerpała szybko swoje możliwości.

2. Inna grupa ekonomistów uważa, że stabilny wzrost gospodarczy powróci dopiero wówczas, gdy nastąpi postęp w procesie delewarowania – obniżenia długu publicznego i prywatnego. Krytykują politykę QE, wskazując na jej niską skuteczność oraz zagrożenie, jakie niesie na przyszłość. W ubiegłym roku ukazało się opracowanie „Government Policies and the Delayed EconomicRecovery”, pod redakcją profesorów: Johna B. Taylora, Lee E. Ohaniana i Iana J. Wrighta (opracowanie zawiera teksty m.in. Alana Greenspana, Roberta E. Halla, Edwarda C. Prescotta, George P. Shultza). Jego autorzy oskarżają politykę rządu i Fed o to, że jej skutkiem jest przedłużenie niestabilności w gospodarce i niskiego wzrostu.

Według profesora Johna Taylora niskie (właściwie zerowe) stopy procentowe, które Fed obiecał utrzymać do 2014 r., powodują, że inwestorzy poszukują bardziej opłacalnych lokat, kupując zagraniczne obligacje o wyższej rentowności. Kapitał wypływa więc ze Stanów Zjednoczonych, zamiast tworzyć wzrost gospodarczy.

Krytycy polityki QE wskazują na to, że w momencie ożywienia gospodarki może nastąpić gwałtowny wzrost rentowności obligacji skarbowych i zadłużone kraje ponownie przeżyją kryzys finansowy oraz recesję bilansową. Jeśli mają rację, sytuacja gospodarcza na świecie do końca obecnej dekady pozostanie niestabilna.

Wzrost-kwartalny-i-roczny-PKB CC by BiblioArchives LibraryArchives

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.