Ostatnia decyzja Rady Polityki Pieniężnej nie była specjalnym zaskoczeniem dla obserwatorów polskiej polityki pieniężnej. Po obniżce o 25 punktów bazowych główna stopa procentowa wynosi 5,75 proc. Rada umotywowała ten ruch m.in. szybko spadającą inflacją oraz obniżeniem dynamiki aktywności gospodarczej.

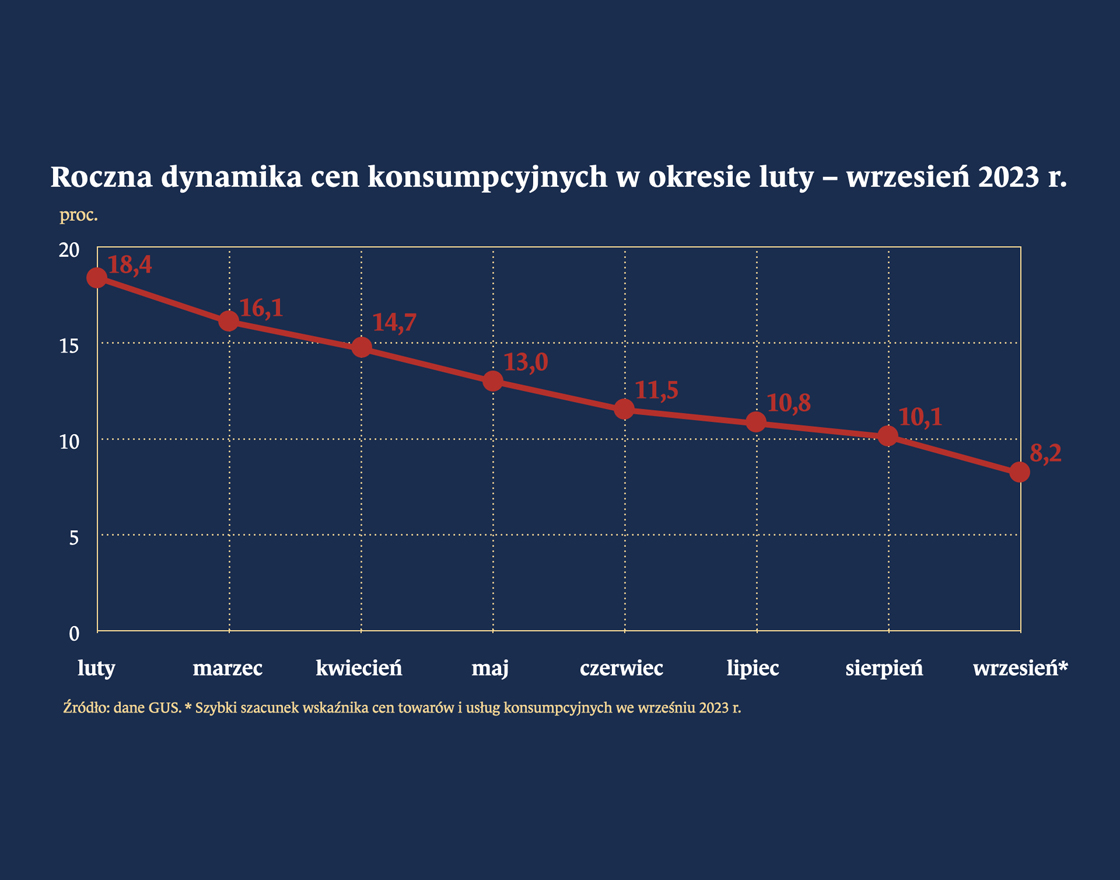

Rzeczywiście ceny nad Wisłą od pół roku, w ujęciu miesiąc do miesiąca, praktycznie stoją w miejscu. Ostatni raz wzrost inflacji liczony w tej konwencji czasowej miał miejsce w kwietniu. Spada także inflacja mierzona rocznie. Szybki szacunek GUS mówi o 8,2 proc. za wrzesień.

Z kolei według prognoz analityków banku Pekao S.A na koniec 2024 roku tempo wzrostu cen wyniesie 4,5 proc. Jeszcze w tym roku, zdaniem tych samych ekonomistów, inflacja ma zejść poniżej 7 proc. Prognozy te są zgodne z obecną sytuacją w gospodarce, czyli m.in. ostrym hamowaniem inflacji PPI (w sierpniu, jak podaje GUS, w ujęciu rocznym ceny te spadły aż o 2,8 proc.). Ceny producentów mogą być dobrym wskaźnikiem wyprzedzającym jeśli chodzi o to, jak w kolejnych miesiącach kształtować będzie się inflacja konsumencka.

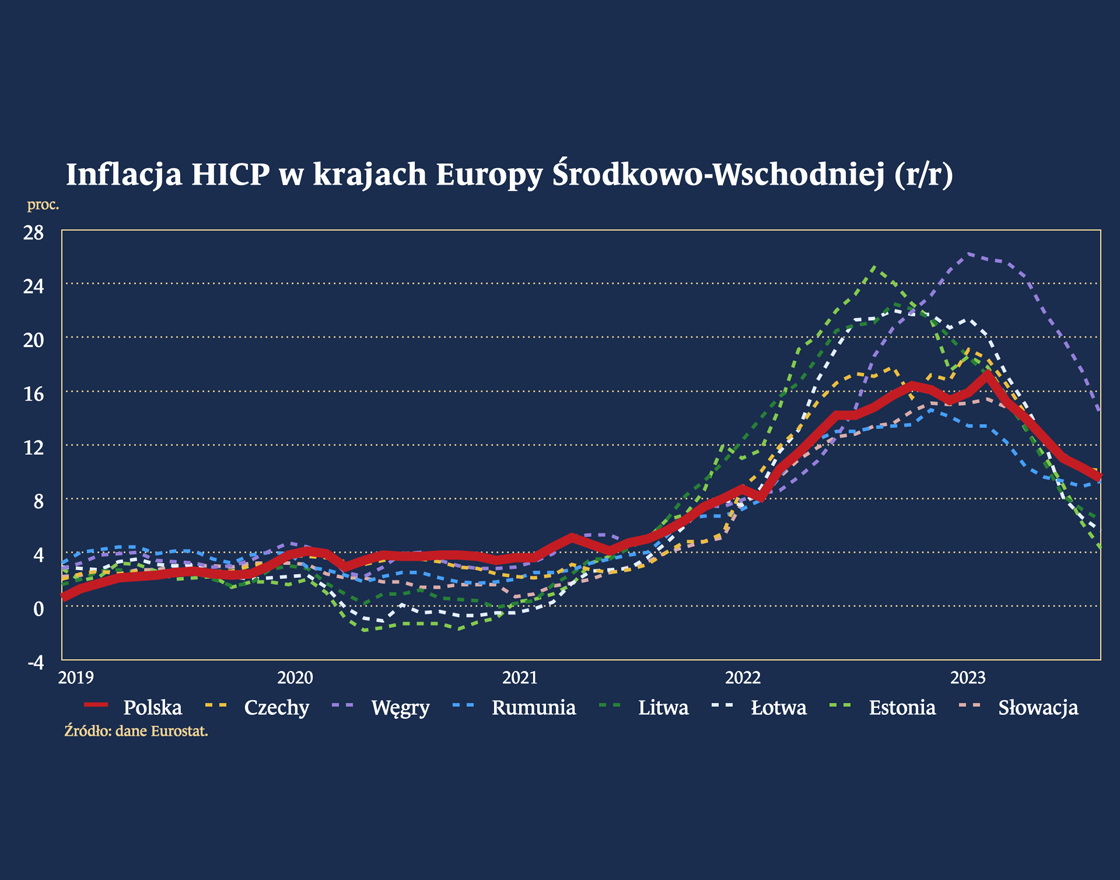

Mamy zatem do czynienia w Polsce z szybkim tempem procesu dezinflacyjnego. Stoi to w oczywistej sprzeczności z opiniami, często zresztą powtarzanymi, że w Polsce z inflacją nikt nie walczy i grozi nam tzw. turecki scenariusz. Przypomnijmy, że w ciągu ostatniego roku ceny rosły w Turcji nawet o ponad 80 proc. r/r. Obecnie jest to około 60 proc. Tego typu porównania miały zatem sugerować, że w Polsce sprawy będą się miały podobnie. Oczywiście ów wariant wydarzeń kompletnie się nie zrealizował.

Zarówno sam szok inflacyjny, jak i obecne procesy dezinflacyjne w Polsce przebiegają podobnie do tego, co dzieje się w naszym regionie.

Pierwotny impuls proinflacyjny silniej oddziaływał na kraje, w których ceny są wciąż niskie w porównaniu do średniej unijnej. Pamiętać należy o tym, że poziom cen nad Wisłą, zgodnie z danymi Eurostatu, jest niemal najniższy w całej Unii (trochę taniej jest tylko w Bułgarii i Rumunii). Stąd, presja inflacyjna związana z wydarzeniami mającymi wymiar globalny, oddziaływała silniej w Europie Środkowo – Wschodniej niż np. w zachodniej części kontynentu. Ten aspekt jest dosyć często pomijany w różnego rodzaju analizach.

Inna, równie często powtarzana opinia głosi, że ceny w Polsce są zaniżone w sposób sztuczny. Poprzez tarczę antyinflacyjną rzeczywiście dochodzi do obniżenia inflacji headline. To jednak nie jest tylko polska specyfika. Bardzo wiele państw w Europie zdecydowało się na różnego rodzaju pakiety osłonowe w odpowiedzi na szybki wzrost cen. W relacji do PKB podobne albo nawet większe programy niż u nas wprowadzono m.in. w Grecji, Francji, Hiszpanii czy Niemczech. Stosownych obliczeń w tym zakresie dokonał think tank Bruegel i jasno z nich wynika, że Polska wcale nie jest tutaj jakimś wyjątkiem. Trzymając się zatem tej semantyki, także inni mieli lub mają „nieprawdziwe/sztuczne wskaźniki inflacji”.

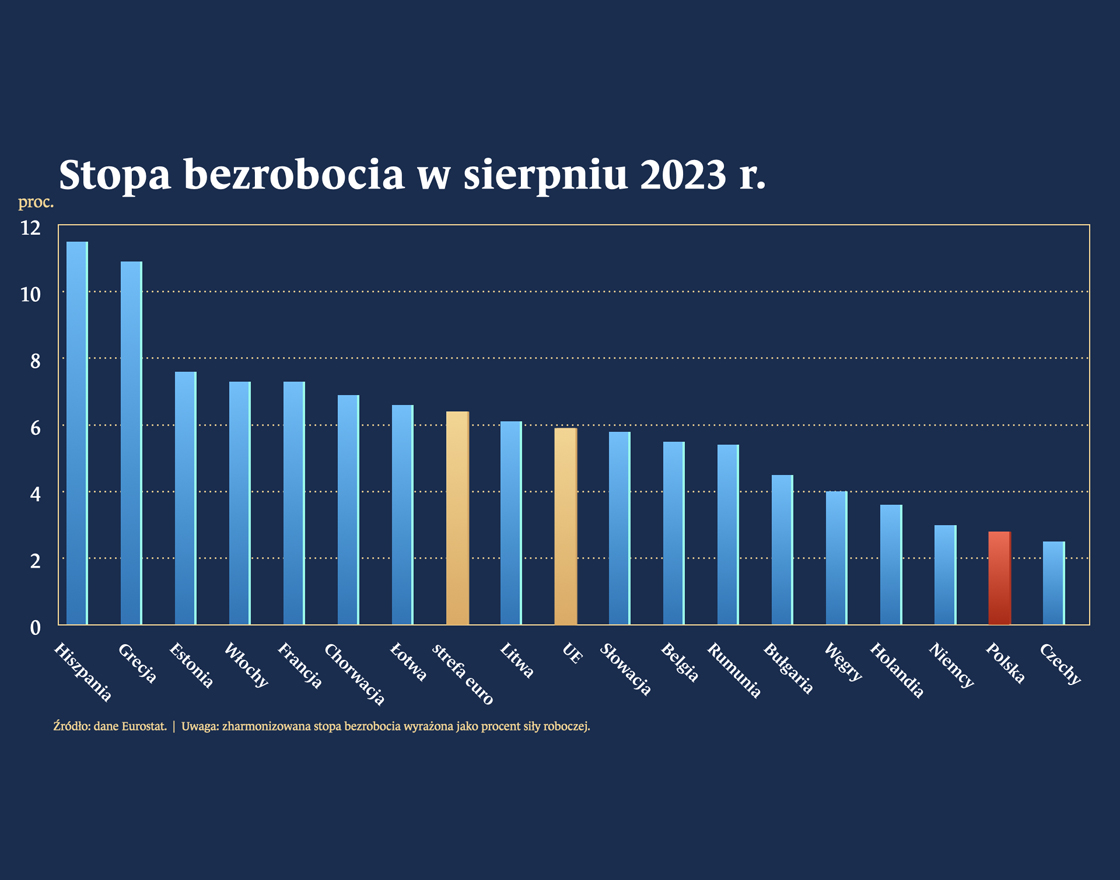

Pozytywnie należy ocenić to, że walka z inflacją nie doprowadziła do trwałych i głębokich procesów recesyjnych. Ich efektem byłby bowiem wzrost bezrobocia. To zjawisko, które męczyło polską gospodarkę przez wiele lat, aktualnie jest jednak pod kontrolą. Obecnie nad Wisłą mamy niemal najniższe bezrobocie w całej UE, pod tym względem lepiej jest nieznacznie jedynie w Czechach. Warto o tym mówić, szczególnie w kontekście nawoływania do bardziej restrykcyjnej polityki monetarnej. Jej skutki mogłyby być znacznie bardziej odczuwalne dla społeczeństwa właśnie w związku z odwróceniem się sytuacji w tym obszarze. Jednym z trudniejszych zadań bankierów centralnych jest kontrolowanie inflacji przy jednoczesnym uniknięciu załamania na rynku pracy.

Nawet jeśli bank centralny ma jeden mandat, czyli utrzymanie stabilności cen, to nie powinien realizować go za wszelką cenę. Można sobie oczywiście wyobrazić sytuację, w której stopy procentowe wynoszą w Polsce 15 proc. Efekty makroekonomiczne byłyby jednak opłakane. Mówimy tutaj o masowej upadłości firm w związku z gwałtownym spadkiem popytu. W efekcie rośnie bezrobocie. Przypomnijmy, że podczas walki z ekonomicznymi skutkami pandemii bardzo istotnym celem było właśnie uniknięcie masowych zwolnień. Zbieganie do celu inflacyjnego nie może być zatem gwałtowne, musi uwzględniać także inne czynniki (flexible inflation targeting), w przeciwnym razie efekt może być opłakany. I nie dotyczy to tylko banków mających więcej niż jeden mandat. Jak dotąd udaje się to w Polsce osiągnąć.

—

„Autor wyraża własne opinie, a nie oficjalne stanowisko podmiotów, z którymi współpracuje”.

Inflacja to ogólnie wzrastanie. W przeszłości wiązano ją z pojęciem zwiększenia liczby pieniądza, który jest w obrocie ekonomicznym. Dzisiaj częściej jednak kojarzymy inflację ze wzrostem cen ogólnie, bo nie tylko czynniki monetarne wpływają na samą wartość cen produktów i usług – mówi Piotr Arak, dyrektor Polskiego Instytutu Ekonomicznego.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Inwestowanie za pośrednictwem ETF-ów jest proste i tanie, pozwala też zaoszczędzić sporo czasu, pieniędzy i nerwów na wyboistej drodze do budowania majątku.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Pandemia COVID-19 wywołała znaczny wzrost napięć w globalnych łańcuchach dostaw. W artykule zbadaliśmy wpływ tych podażowych zawirowań na inflację bazową w strefie euro. Wykazujemy, że wstrząsy wywołane napięciami w globalnych łańcuchach dostaw były głównym czynnikiem wzrostu inflacji bazowej w strefie euro w 2022 r., a ich wpływ na inflację jest długotrwały i ma profil garbu. Symulacje modelowe sugerują, że optymalna reakcja polityki pieniężnej na inflację wywołaną globalnymi czynnikami podażowymi zależy w sposób nieliniowy od uzależnienia gospodarki od globalnych łańcuchów dostaw. Wstrząsy te bowiem stawiają nas przed dylematem wyboru między stabilizowaniem inflacji a produkcją.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.