To dobry przewodnik dla inwestorów podejmujących dziś swoje decyzje w świecie niespotykanie wręcz zmiennym - pisze o książce Kennetha Posnera pt. „Stalking the Black Swan”, Ed Blount, dyrektor waszyngtońskiego instytutu analitycznego Center for the Study of Financial Market Evolution.

„Stalking the Black Swan: Research and Decision Making in a World of Extreme Volatility” Kenneth Posner, Columbia University Press, 2010

Kiedy w tytule książki pojawia się czarny łabędź, można zadać sobie pytanie, czy wydawca nie próbuje jedynie zdyskontować popularności studium Nassima Nicholasa Taleba o katastrofalnych skutkach mało prawdopodobnych wydarzeń, zatytułowanej „The Black Swan: The Impact of the Highly Improbable”.

Kenneth Posner, wytrawny analityk Wall Street, jest jednak prawdziwym wyznawcą klasyka gatunku. W pierwszym przypisie przywołuje słynną debatę Joriona i Taleba z 1997 roku, w której Taleb skrytykował popularną metodologię kalkulacji „wartości narażonej na ryzyko” (Value at Risk) jako niepraktyczną, ale także niebezpieczną.

„Odrzucenie VaR – napisał Taleb – nie oznacza, że jestem przeciwnikiem ilościowego zarządzania ryzykiem – przez większość swojej kariery zawodowej tym się właśnie zajmowałem i na własnej skórze poznałem pułapki związane z takimi metodami. Jestem po prostu przeciwnikiem stosowania nieodsezonowanych metod ilościowych”. Philippe Jorion, profesor finansów z Uniwersytetu Kalifornijskiego, w swojej replice w wielu punktach przyznał rację Talebowi.

Posner w podobnym co Taleb duchu kontynuuje krytykę „nowych szat cesarza”, czyli ilościowych technik inwestycyjnych.

Autorski plan ataku

Posner dzieli swoje przemyślenia o „Badaniach i podejmowaniu decyzji w świecie skrajnej zmienności” (podtytuł książki) na trzy obszary: niepewność, informacja i ocena. Jego teza jest prosta: nigdy nie będziemy w stanie w pełni zrozumieć naszego świata, więc kiedy korzystamy z imponujących skomputeryzowanych narzędzi inwestycyjnych do przeniknięcia lawiny danych z rynków finansowych, powinniśmy na to nałożyć naszą ocenę rozumową.

Reguły zaczerpnięte ze skomplikowanych modeli nie mogą zastąpić rozsądnej analizy, przekonuje Posner. Bezkrytyczne opieranie się na modelach może spowodować, że staniemy się zadufani w sobie, a tym samym bardziej podatni na niespodzianki typu czarny łabędź.

Taka teza jest powiewem świeżego powietrza w dziedzinie zdominowanej przez algorytmiczne podręczniki dla zorientowanych technicznie analityków inwestycyjnych.

Bolesne lekcje z kryzysu

Posner przytacza dane na temat ograniczeń naszej zdolności do przetwarzania nadmiaru informacji oraz podaje praktyczne przykłady „zmian fazowych” w poglądach grup inwestorów. Jako przedmiotem badań autor najczęściej posługuje się sobą i swoim zespołem badawczym. Przedstawia swoje własne błędy analityczne w serii studiów przypadku opartych na jednej z głównych zasad inwestycyjnych Taleba: „Czytaj wszystkie książki inwestorów, aby się dowiedzieć, gdzie stracili pieniądze. Ich zyski nie powiedzą ci niczego istotnego (rynki się dostosowują). Nauczyć się czegoś możesz tylko na stratach”.

Posner posłużył się swoimi raportami, które pisał przez 15 lat pracy jako analityk papierów wartościowych w Morganie Stanleyu. Był tam szefem zespołu badawczego, który zajmował się finansowaniem nieruchomości (w tym Fannie Mae, Freddie Mac i Countrywide), kredytami studenckimi od Sallie Mae oraz kartami MasterCard, American Express i Discover. Pisząc o zmienności rynku, Posner wypowiada się ze znawstwem człowieka, który w okresie od lata 2007 do końca 2008 roku ledwo zdążał przynieść kawę z metra do swojego biurka, kiedy największe firmy sektora finansowego upadały.

Potężna siła sprzężeń zwrotnych i katalizatorów

Posner zwraca uwagę, że ilościowe strategie inwestycyjne powszechnie kopiowano po 2000 roku i w sierpniu 2007 roku, kiedy zdaniem wielu zaczął się kryzys finansowy, powstało sprzężenie zwrotne, które wzmocniło skutki strat w sektorze kredytów hipotecznych subprime i przeniosło je na cały rynek.

Powołując się na badania naukowców z MIT, Posner tłumaczy, że banki inwestycyjne i fundusze hedgingowe z tego sektora próbowały przeżyć w ten sposób, że likwidowały pozycje w innych sektorach, kreując straty dla pozostałych inwestorów. Posner uważa, że tego rodzaju zbiorowe działania tworzą nieliniowe siły, które właściwie uniemożliwiają skuteczne prognozowanie. Inwestorzy normalnie stosujący strategie, które wzajemnie się równoważą, teraz nieświadomie działają jednakowo, ponieważ ich poglądy na temat kryzysu zbiegają się ze sobą. Ponadto finansowanie transakcji długiem jeszcze bardziej wzmacnia efekt sprzężenia zwrotnego.

Posner stosuje swoje koncepcje do poszczególnych papierów i do całych sektorów rynku. Inwestorom fundamentalnym, czyli analizującym czynniki, które mają wpływ na dochody danej firmy, zaleca poszukiwanie katalizatorów, które mogą wywołać nagłe ujednolicenie opinii wśród innych inwestorów. Jako przykład takiego katalizatora podaje utratę zaufania zagranicznych banków centralnych do długu Fannie Mae, co spowodowało, że ceny akcji ubezpieczyciela kredytów hipotecznych w niecałe trzy miesiące spadły z 20 USD do zera.

Pięta Achillesa twórcy modeli: korelacja kontra przyczynowość

Posner opisuje również losy spółki Providian, której kurs spadł o 96 proc. w ciągu czterech miesięcy 2001 roku. Posner i jego zespół przeanalizowali trzy zmienne, które według nich miały największy wpływ na dochody tego emitenta kart kredytowych: stan gospodarki, cykl kredytowy i model biznesowy Providiana. Po fakcie Posner uświadomił sobie jednak, że stan gospodarki i cykl kredytowy były za bardzo skorelowane ze sobą w modelu biznesowym Providiana, toteż systemowe skutki kryzysu na rynku firm internetowych znacznie bardziej odbiły się na kursie akcji niż przewidywano. Posner uświadomił sobie również, że prawdziwą zmienną przyczynową była niezdolność Providiana do reakcji na presję konkurencyjną, kiedy regulatorzy ograniczyli agresywne programy marketingowe spółki. Jego zespół poprawnie przewidział pogorszenie się wyników, ale nie ostateczny upadek Providiana. Aby to wyprognozować, należało się skupić na przyczynowości czynników konkurencyjnych.

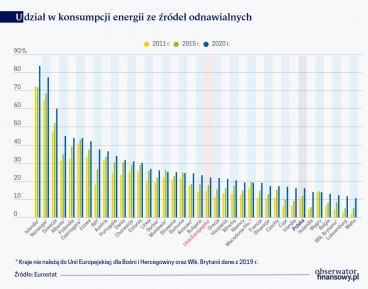

Udział źródeł odnawialnych w konsumpcji energii wynosi w Polsce około 16 proc. Do 2030 r. powinien on wzrosnąć do 23 proc., a dekadę później co najmniej do 28,5 proc. W obliczu zagrożeń klimatycznych i geopolitycznych oczekuje się, że nasze cele będą bardziej ambitne.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Minęło 5 lat od uruchomienia programu Pracownicze Plany Kapitałowe. Na koniec lutego 2024 r. wartość aktywów netto (WAN) wynosiła prawie 25,5 mld zł, a liczba aktywnych rachunków przekraczała 4 mln.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.