Chiny niechętnie, ale otwierają rynek kart płatniczych

Chiny to największy na świecie rynek kart płatniczych, ale do dojrzałych systemów trochę mu jeszcze brakuje. Chińczycy szybko jednak nadrabiają zaległości. Dotychczas krajowy sektor bankowy pilnie strzegł monopolu. Teraz powoli otwiera się na świat.

(Fot. A.Kaliński/OF)

Zwiastunem przełomu było udzielenie w zeszłym roku Citibankowi licencji na wydawanie kart płatniczych w Państwie Środka. Obecnie, na ostateczne pozwolenie oczekuje światowy lider w tej dziedzinie – Visa. Liczy, że je otrzyma jeszcze w tym roku, ewentualnie chce wejść na rynek kupując jakąś chińską firmę, ale na to także musi mieć zgodę tutejszych władz.

Chiny wstępując w 2006 r. do WTO obiecały stopniowe otwieranie swego rynku bankowego. Nadal jednak robią wszystko, aby proces ten rozciągnąć w czasie. O przewlekłe działanie oskarżają Pekin głównie Stany Zjednoczone. Amerykańscy bankierzy cierpią bowiem najbardziej widząc, jak błyskawicznie rośnie rynek, którym Chińczykom żal się dzielić.

Zamknięte Eldorado

Jak podaje Ludowy Bank Chin, tutejsze banki wystawiły już ponad 3,53 mld kart bankowych, w tym 320 mln kredytowych. Roczny wzrost liczby kart wyniósł w 2012 r. ok. 20 proc., choć dynamika nieco spadła – o 2,3 punktów. Aż o 46 proc. zwiększyła się liczba transakcji z użyciem plastiku. Przeciętna płatność wyniosła 5894 juanów na osobę (ok. 3 tys. zł).

Wzrost tego rynku, to przede wszystkim konsekwencja umacniania się siły nabywczej mieszkańców Chin i robiących tu furorę zakupów przez Internet (e-commerce), gdzie płatności dokonuje się głównie kartami. Ponad 800 mln Chińczyków ma już co najmniej jedną kartę płatniczą, a na statystycznego mieszkańca przypada 2,64 karty bankowej i 0,25 kredytowej.

Rynek kart płatniczych w Państwie Środka należy do tutejszego systemu Union Pay. Aż 95 proc. chińskich kart debetowych posiada to właśnie logo, choć jednocześnie może widnieć na nich także symbol innego światowego operatora.

Aby rynek kart jeszcze bardziej ożywić Państwowa Komisja Rozwoju i Reform ChRL postanowiła niedawno obniżyć opłaty od transakcji dokonywanych kartami. Celem obniżki, jak oficjalnie podano, „jest zwiększenie konsumpcji i pobudzenie popytu wewnętrznego” (szacuje się, że używanie kart płatniczych przez Chińczyków zwiększa krajową konsumpcję o blisko 5 proc.).

Obecnie opłaty za korzystanie z kart płatniczych spadają średnio w Chinach z dotychczasowych 2 proc. do 1,25 proc. (o 37,5 proc.). Największa obniżka dotyczy branży gastronomicznej, hotelowej, kulturalno-rozrywkowej, jubilerskiej, rynku sztuki i wyrobów rzemieślniczych.

Opłaty od transakcji w dużych domach towarowych i hurtowniach zmniejszono z 1 proc. do 0,78 proc., a w przypadku płatności za wodę, prąd, gaz, benzynę i bilety komunikacji miejskiej – stawkę zredukowano do 0,38 proc. Najbardziej zadowoleni powinni być drobni sprzedawcy i restauratorzy, bo branża gastronomiczna przeżywa w Chinach prawdziwy rozkwit.

Dotąd 8 proc. zysków firm gastronomicznych pochłaniały koszty związane z obsługą kart płatniczych. Większość restauratorów narzekała, że to zbyt dużo, dlatego często nie przyjmowali kart, lub świadomie nie montowali potrzebnych urządzeń do ich obsługi. Także niektóre sklepy na prowincji żądały czasami od klientów płacących kartą dodatkowo 20 juanów (ok. 10 zł). Teraz, na co liczą władze, dzięki obniżce kosztów operacyjnych, coraz więcej lokali i placówek handlowych będzie instalować terminale POS.

Setki milionów do skuszenia

Oczywiście, nie wszyscy są zadowoleni z ostatniej obniżki. Odbije się ona bowiem na przychodach banków i samego China Union Pay, które wystawiają karty i zajmują się ich rozliczaniem. Teraz ich wpływy z tego tytułu mogą spaść o ponad 30 proc., co odbije się na zyskach. Transakcje „plastikiem” są, bowiem jednym z trzech największych źródeł bankowych dochodów, z tym, że placówki, które specjalizują się w wystawianiu kart płatniczych mogą stracić jeszcze więcej.

Jednak, zdaniem ekspertów, wcale tak być nie musi być. Dyrektor Centrum Badań nad Bankowością Centralnej Szkoły Finansów, Guo Tianyong, argumentuje, że nawet jeśli zmniejszenie opłat uderzy w dochody banków, to jednocześnie zwiększy skalę płatności kartami, co w sumie będzie dla banków korzystne. Uważa ponadto, że banki będą teraz wydawać więcej kart płatniczych niż dotąd, a to zrekompensuje im straty poniesione z tytułu obniżenia prowizji.

Z danych chińskiego banku centralnego wynika, że do końca zeszłego roku 43,5 proc. płatności dokonywano w Chinach przy pomocy kart bankowych (w 2001 r. było to zaledwie 2,7 proc. sprzedaży detalicznej). W tym roku – jak się przewiduje – ma być już grubo ponad 50 proc.

Nadal jednak sporo brakuje Chinom pod tym względem do Stanów Zjednoczonych, czy innych państw wysokorozwiniętych. Wciąż także kilkaset milionów mieszkańców Państwa Środka nie posiada żadnej karty bankowej. Jest więc o co, a raczej o kogo, zabiegać.

Oddziały banków wyrastają więc w Państwie Środka wszędzie. Często, dosłownie, drzwi w drzwi. Nie brakuje również otwartych 24 godziny na dobę, małych placówek z kilkoma bankomatami. Jednak sami Chińczycy, zwłaszcza ci bardziej zamożni, masowo jeżdżący na zakupy zagranicę, coraz częściej konstatują, że ich system kredytowy jest dopiero na początku drogi, jeśli chodzi o organizację i ogólny profesjonalizm.

Opóźnienie wynika w dużej mierze z dotychczasowej polityki Pekinu – zamknięcia chińskiego systemu bankowego na świat, po to, by mógł okrzepnąć. Obecnie, wraz z bogaceniem się Chińczyków widać wyraźnie, że choć pod względem wyposażenia technicznego i nowoczesnego wyglądu krajowe banki są na poziomie światowym, to w kwestiach know-how wciąż pozostają w tyle. Przyznają to nawet tutejsze władze bankowe. Teraz uchylenie furtki licencyjnej dla światowych „karcianych” potentatów może pozwolić Chinom i pod tym względem szybko dogonić rynki rozwinięte.

Mimo iż stale przybywa państw, w których można używać kart Union Pay (obecnie jest ich ok 120), to liczba akceptujących je bankomatów nadal jest na świecie niewielka. Nie ma nawet porównania z potentatami w tej dziedzinie, np. z Visa czy Master Card.

Przestępczość w wieku dojrzewania

Zagrożenia związane z rynkiem kart płatniczych w Państwie Środka są, niejako, wpisane w jego szybki rozwój. Jednak rząd, choć szczególnie zależy mu, by coraz więcej Chińczyków korzystało z kart, ma już świadomość pogłębiającego się ryzyka związanego z lawinowym narastaniem przeterminowanego zadłużenia. Łączna wartość długu na rachunkach kart kredytowych w Chinach wzrosła w zeszłym roku aż o 40,1 proc.

Dlatego Chińska Komisja Nadzoru Finansowego (CBRC) regularnie przypomina ostatnio bankom, by zaostrzyły kryteria wystawiania kart płatniczych, lepiej monitorowały swych klientów i nie „szastały” tak wydawaniem kredytowych „plastików”.

Ale na razie banki w pogoni za zyskiem, często patrzą przez palce na dostarczane dokumenty, zwłaszcza poświadczenia zarobków i zatrudnienia. Nadal też premie bankowców są ściśle związane z liczbą kart, jakie wydadzą. Wzorem banków zachodnich, oferują więc karty kredytowe studentom i uczniom, choć większość z nich nie ma w Chinach stałego dochodu i żyje na garnuszku rodziców. Większość banków nawet nie monitoruje kart kredytowych z małym limitem – do 10 tys. juanów (ok. 5 tys. zł.) – a takich wystawia się tu najwięcej. Bankowcy tłumaczą się, że nie mają czasu i możliwości, by dokładnie „prześwietlić” każdego ubiegającego się o kartę z niskim limitem, bo jest ich zbyt wielu, podobnie jak dokumentów, które trzeba weryfikować.

Ta sytuacja sprzyja finansowej przestępczości. Zauważono wyraźny wzrost transakcji bez pokrycia i liczby oszustw w posługiwaniu się „plastikiem”. Pod względem nadużyć rekordowy był poprzedni rok. Tylko w regionie Pekinu odnotowano ich aż dziewięciokrotnie więcej niż w 2011 r. Dwie trzecie przyłapanych na tym procederze stanowili bezrobotni, którzy karty otrzymali na podstawie sfałszowanych dokumentów. Osobny problem stanowią przestępstwa dokonywane za pomocą elektronicznych urządzeń łamiących kody PIN, skanerów oraz włamania na cudze konta.

W Szanghaju działa pierwsze w Chinach specjalistyczne laboratorium policyjne, zajmujące się przestępstwami związanymi z fałszowaniem kart, dokumentów bankowych i, ogólnie, z przestępczością finansową. Ale co ciekawe, prowadzący śledztwa w sprawie oszustw tego rodzaju twierdzą, że 2/3 oskarżonych o nadużycia kredytowe w ogóle nie ma świadomości, że według chińskiego prawa karnego popełnili przestępstwo. Wiele osób nie do końca jeszcze zdaje sobie sprawę z psychologicznych pułapek związanych z posiadaniem karty i łatwym wydawaniem pieniędzy – alarmują też chińskie media.

Nader częstą praktyką jest np. spłacanie zadłużenia w jednym banku, pieniędzmi pożyczonymi w drugim, choć dłużnik wie, że nie jest w stanie ich oddać. A chińskie placówki bankowe nie dorobiły się jeszcze wspólnej, ogólnokrajowej platformy informacyjnej o zadłużonych i nieuczciwych klientach.

Tymczasem elektroniczny pieniądz rozlewa się szeroko i tradycyjne karty bankowe wkrótce mogą trafić do lamusa. Podobnie jak w innych krajach, Chińczycy eksperymentują z płatnościami za pomocą smartfonów. Mocno to niepokoi nie tylko policyjnych śledczych, ale przede wszystkim pośredników obsługujących karty. Bowiem odpada wtedy konieczność płacenia im za dokonywane transakcje. Dotąd, jednak nie opracowano standardu, który mógłby zostać przyjęty, jako powszechny, ale przyszłość należy do tej formy płatności.

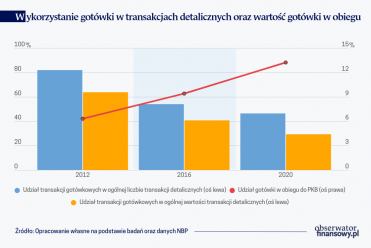

Płacenie za zakupione towary oraz usługi to codzienność. Literatura naukowa wskazuje cały szereg czynników, które mają wpływ na wybór instrumentu płatniczego podczas dokonywania transakcji.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.