W ostatnim czasie mamy do czynienia z coraz to ostrzejszym nastawieniem instytucji nadzorczych, a także rządów kolejnych krajów, do kryptowalut. Przełożyło się to na ceny tych instrumentów - szczególnie bitcoina, który od początku roku drastycznie spadł.

Moment, w którym bitcoin pojawił się na rynku, rok 2009, nie był przypadkowy. Był to okres kryzysowy, kiedy zaufanie do waluty amerykańskiej, jak również do wiarygodności Stanów Zjednoczonych, drastycznie spadło. Pojawiało się również coraz więcej przeciwników banków centralnych i ich polityki. Bitcoin jako środek płatniczy stawał się coraz powszechniejszy, a technologia blockchain wzbudzała coraz większe zainteresowanie. Pozwalała na zmniejszenie kosztów transakcyjnych oraz bankowych, które drastycznie wzrastały po kryzysie finansowym.

Co więcej, technologia umożliwiła pomijanie instytucji finansowych, które w tym czasie nie cieszyły się dobrą sławą. Rynek kryptowalut zaczął się rozprzestrzeniać w bardzo szybkim tempie. W 2017 r., wg coinmarketcap.com, istniało już ponad 1560 kryptowalut.

Zalety technologii stojącej za kryptowalutami zaczęły również dostrzegać instytucje finansowe. Obniżenie kosztów w transakcjach międzybankowych, jak również szybkość transferu środków pieniężnych oraz brak konieczności ich fizycznego przetrzymywania pomogłaby dużym instytucjom w znaczącym stopniu obniżyć koszty transakcyjne. W taki sposób powstał Ripple – system płatności do rozliczeń międzybankowych. Już teraz we współpracę z Ripple weszło około 40 instytucji (m.in. National Australia Bank, Royal Bank of Canada, UniCredit Group itp.).

Wiele innych instytucji eksperymentuje z tym rozwiązaniem, a w najbliższej przyszłości prawdopodobnie do grona użytkowników Ripple dołączy m.in. Western Union, Goldman Sachs, Bank of England i Royal Bank of Scotland. Credit Suisse, Barclays, HSBC, Deutsche Bank i UBS zdecydowały się w 2015 r. stworzyć swoją własną walutę do rozliczeń międzybankowych tzw. paywall w ramach obszaru „utility settlement coin”.

Zainteresowanie kryptowalutami rosło. Początkowo była to euforia inwestorów w stosunku do czegoś nowego i innowacyjnego. W latach 90. nikt nie wiedział, jak rewolucja technologiczna będzie postępowała, ale inwestorzy głęboko wierzyli, że jest przyszłościowa i przez to ma wartość. Podobnie jest z kryptowalutami – technologia bloków połączonych (blockchain), która za nimi stoi jest rewolucyjna i przyszłościowa. Inwestorzy wierzą w jej rozwój i chętnie w nią inwestują, mając oczywiście nadzieję na duże zyski w przyszłości. Z pewnością wartości takim projektom dodawały kolejne informacje, że wiele krajów i firm (jak Kodak czy Facebook) zamierza wprowadzić swoje własne kryptowaluty.

Zgodnie z ostatnimi szacunkami na koniec 2017 r. Polacy zainwestowali ponad 600 mln zł. Na świecie ta sytuacja wygląda jeszcze drastyczniej. W 2017 roku było 26 tys. projektów z obszaru ICO (Initial Coin Offering), a cały rynek kryptowalut urósł o 596 mld dol., jak podał serwis coinmarketcap.

Stanowisko instytucji nadzorczych dotyczące tego, czy rozwój rynku kryptowalut zagraża bezpieczeństwu systemu finansowego było na początku podzielone. Część instytucji uważała (a część z nich wciąż uważa), że nie mają kompetencji do kontrolowania oraz uregulowania tego segmentu rynku. Wśród nich znalazł się m.in. Europejski Bank Centralny czy amerykańska Rezerwa Federalna. Zgodnie z zapowiedziami tych instytucji, kryptowaluty – włączając w to bitcoina – nie są środkiem płatniczym w rozumieniu definicji ekonomicznej pieniądza, co powoduje, że banki centralne nie mają kompetencji oraz prawa do ingerowania w ten rynek. Natomiast Bank Anglii stwierdził, że kryptowaluty nie zagrażają prawdziwemu pieniądzu i w związku z tym nie widzi podstaw do ingerowania.

Znalazły się również instytucje, które dopuściły kryptowaluty jako formalny środek płatniczy. Jako, że nie było wiadomo jak potraktować kryptowaluty z punktu widzenia obrotu nimi, rynek ten rozwijał się w większości krajów poza sferą uregulowaną, a giełdy obrotu kryptowalut powstawały w bardzo szybkim tempie.

Instytucje nadzorcze dostrzegały ryzyko i problem anonimowości klienta w całym łańcuchu handlu kryptowalutami (czemu Komisja Europejska dała wyraz w 2016 r., kiedy stwierdziła, że dyrektywa 2015/849 dotyczącej przeciwdziałaniu wykorzystywania systemu finansowego do prania brudnych pieniędzy oraz finansowania terroryzmu powinna objąć również giełdy kryptowalut.

Na początku 2010 r. można było zauważyć jednak dość optymistyczne podejścia nadzorców do tego rynku. Wiele krajów zapowiedziało nawet, że zamierza rozważyć wdrożenie własnych kryptowalut do rozliczeń w sektorze finansowym (dla przykładu Wielka Brytania rozpoczęła w 2009 r. prace nad własną walutą do rozliczeń instytucji z bankiem centralnym; to samo zadziało się w Szwecji, a Japonia zapowiedziała, że zamierza wprowadzić swojego własnego j-coina).

Początkowo tylko w nielicznej części krajów można było zauważyć sceptycyzm. Niemcy uznały, że kryptowaluty są aktywem finansowym i obrót nimi powinien odbywać się na takich samych zasadach, jak na normalnej giełdzie. Obecnie wyniki badania przeprowadzonego przez Cambridge Centre for Alternative Finance wskazują, że 52 proc. małych giełd analizowanych w badaniu posiada oficjalne rządowe licencje uprawniające je do obrotu kryptowalutami, podczas gdy w przypadku dużych giełd jest to zaledwie 35 proc.

Co więcej, autorzy badania zaznaczają, że, mimo iż handel kryptowalutami odbywa się głównie w czterech walutach (USD, JPY, EUR, GBP), mniejsze giełdy wspierają również obrót kryptowalutami w ponad 40 innych.

Początkowo bierne podejście nadzorców, jak również brak regulacji spowodowały, że rynek kryptowalut cieszył się ogromną popularnością. Większość transakcji mogła być anonimowa i poza sferą regulacji, co dawało możliwość prania brudnych pieniędzy. Niskie koszty energii („kopanie” kryptowalut, jest bardzo energochłonne), wysoki popyt na walutę wirtualną oraz zaawansowany rozwój technologii spowodowały, że rynek „krypto” najbardziej zaczął się rozwijać w Azji, a w szczególności w Chinach i Korei Płd. Około 85 proc. handlu kryptowalutami odbywało się właśnie na tych rynkach, z czego ponad połowa podaży bitcoina pochodziła z Chin.

Interesującym faktem jest również to, że 95 proc. bitcoinów jest w rękach 4 proc. rynkowych graczy, z czego 1 proc. kontroluje ponad połowę rynku. Znane były przypadki, kiedy jeden z uczestników

Kryptowaluty stały się popularnym narzędziem do prania pieniędzy. Pod koniec zeszłego roku w mediach pojawiła się informacja, że Bułgaria w wyniku rozbicia zorganizowanej grupy przestępczej skonfiskowała 213,5 mld dol. w formie bitcoina (które w wyniku zmiany kursu w pewnym momencie warte były aż 3,3 mld dol.).

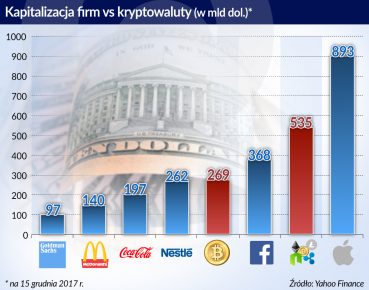

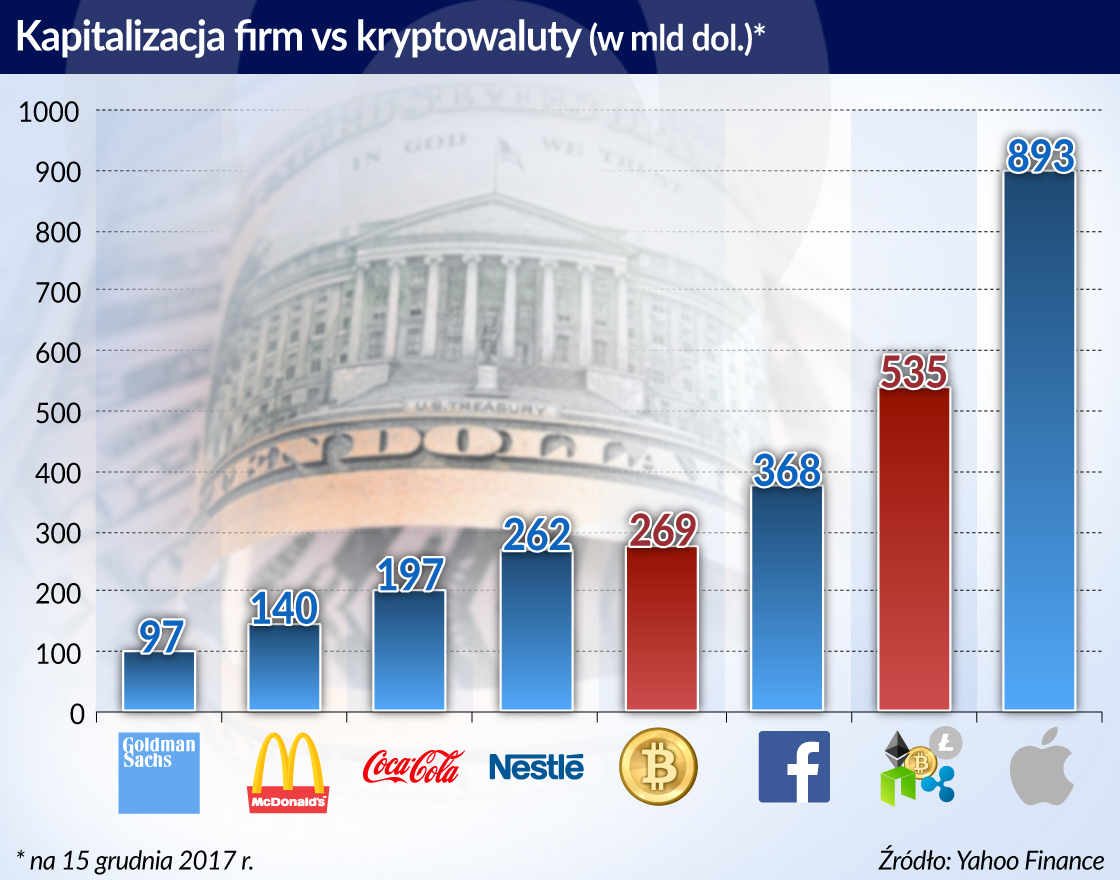

Wraz ze wzrostem popytu rosła też cena kryptowalut. To przyciągało coraz więcej inwestorów detalicznych liczących na szybkie zyski. W połowie 2017 r. zadziałała psychologia rynku. Słysząc o 50-proc. wzrostach z dnia na dzień, a później niemal z godziny na godzinę świat oszalał na punkcie bitcoina, a w raz z nim na punkcie kolejnych kryptowalut. Kapitalizacja bitcoina przebiła kapitalizację największych firm na świecie.

Wystarczyło mieć w nazwie słowo blockchain, a cena akcji od razu rosła o kilkadziesiąt procent. Znany jest przypadek spółki Long Island Tea Corporation, która poinformowała, że w bliżej nieokreślonej przyszłości zamierza zająć się pracami nad łańcuchem bloków, i w tym celu zmieniła nazwę na Long Blockchain – to wystarczyło, żeby cena jej walorów skoczyła o 289 proc. w zaledwie ciągu kilku sesji. Ludzie inwestowali coraz więcej pieniędzy w kryptowaluty, a przy tej euforii zapominali o ryzyku, jakie pociąga za sobą inwestowanie w te instrumenty.

Jakie to były ryzyka? Anonimowość transakcji, giełdy i projekty ICO, które istniały poza sferą regulacji, szerzący się obszar przestępczy, a wraz z tym związane wyłudzenia pieniędzy, napady hackerskie na giełdy kryptowalutowe, koncentracja bitcoina w rękach kilku inwestorów, wysoka zmienność kursów wynosząca pięciokrotność amerykańskiego indeksu giełdowego, brak mechanizmów zabezpieczających transakcje, brak ochrony inwestorów oraz wiele innych.

Coraz częstsze informacje o wyłudzeniach oraz oszustwach, jak również praniu brudnych pieniędzy spowodowało, że w połowie 2017 r. nastąpił przełom w podejściu instytucji nadzorczych – rozwój rynku kryptowalut wymknął się spod kontroli, a szerząca się szara strefa zaczęła zmuszać instytucje nadzorcze do coraz bardziej konkretnych działań. O ile jeszcze kilka lat temu widzieliśmy środowisko nadzorcze podzielone, obecnie większość krajów stoi na tym samym stanowisku – ograniczenia i przejrzystości w handlu kryptowalutami są niezbędne. Różnice dotyczą jeszcze skali i charakteru regulacji.

Przede wszystkim chodzi o wprowadzenie konieczności identyfikacji klienta (tzw. „Customer Due Dilligence”), monitoring oraz wprowadzenie obowiązku informacyjnego do urzędów nadzorczych dotyczących pochodzenia środków pieniężnych oraz podejrzanych działań klienta. Coraz częściej mówi się o licencjonowaniu giełd, które obracają walutami wirtualnymi. Niektóre kraje zaczęły nawet opowiadać się za zakazem obrotu kryptowalutami (na przykład Chiny i Korea Płd.); Unia Europejska zapowiedziała, że pracuje już nad uregulowaniem tego rynku, Fed również zaznaczyła, że zamierza w najbliższym czasie ograniczyć rozwój kryptowalut. Wiele krajów, np. Wlk. Brytania, zdecydowało się na wycofanie z projektów tworzenia własnych kryptowalut.

Dozór może skutecznie ograniczać rozwój kryptowalut

Instytucjom nadzorczym, które obecnie opowiadają się za ograniczeniem rozwoju kryptowalut chodzi o ograniczenie świata przestępczego, który wykorzystuje rynek kryptowalut do ukrywania, transferowania i prania pieniędzy. Dlatego ten rynek nie może istnieć w obecnym kształcie. Jest to zbyt niebezpieczne zarówno dla systemu finansowego, jak również ze względów społecznych. W euforii ludzie zapominają o ryzyku, jakie pociąga za sobą inwestowanie w kryptowaluty, a to może doprowadzić do wielu tragedii. Obecnie rynek jest bardzo chaotyczny, a wzrosty i spadki o kilkanaście procent dziennie nie są rzadkością.

Uregulowanie tego rynku mogłoby mu dać stabilność, a przez to także większą wiarygodność. Nie musi być natomiast jednoznaczne z ograniczeniem jego rozwoju. Wartościowe projekty mogą na takich zmianach tylko skorzystać. Ripple czy „paywall”, wykorzystywany w sektorze finansowym, są najlepszym tego przykładem. Innym może być zastosowanie kryptowalut do rozliczeń wewnętrznych między stronami transakcji.

Regulacje zduszą zaś rozwój kryptowalut, które nie mają żadnego pokrycia, a ich cena jest napędzana pieniędzmi niewiadomego pochodzenia i spekulacją. Mało prawdopodobne wydaje się również, że kryptowaluty zastąpią zwykły pieniądz. Koszt ich wydobycia jest na tyle duży, że żaden kraj zachodni przy obecnych cenach energii nie będzie mógł sobie na to pozwolić. Brak anonimowości zminimalizuje handel przestępczy a regulacje dotyczące obrotu przyczynią się do ograniczenia działalności spekulantów i ustabilizowanie cen instrumentów.

Autorka kieruje Centrum Badawczym Analiz Systemów Finansowych w Akademii Leona Koźmińskiego; jest kierownikiem Zakładu Ekonomicznych Analiz Empirycznych na tej samej uczelni.

Współpraca: Petra Pawlowska, Karol Skowroński.