Wiele wskazuje na to, że okres uporczywie wysokiej inflacji w Polsce się kończy. Niektórzy ostrzegają przed stagflacją, czyli kombinacją wysokiej inflacji i niskiego wzrostu PKB. Do takiego scenariusza mógłby doprowadzić jednak jedynie wyjątkowo niekorzystny splot wydarzeń.

(Opr. DG/CC BY-SA poplinre)

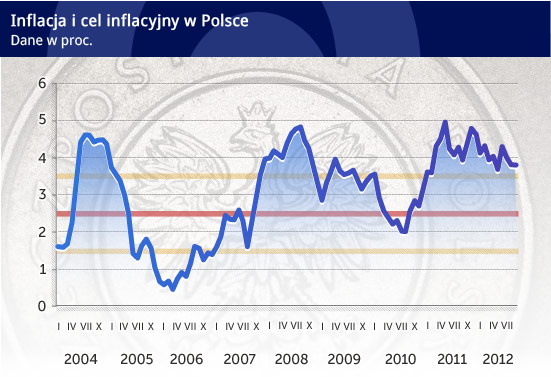

Inflacja wywołała w ostatnich latach w Polsce niemałą konsternację. Była znacznie wyższa niż oczekiwał bank centralny, znacznie wyższa niż oczekiwali analitycy rynkowi, znacznie wyższa niż cel w jakim powinna się znajdować (2,5 proc. +/-1 pkt proc.). Od momentu, kiedy znacząco podskoczyła na przełomie 2010 i 2011 r. ciągle wydawało się, że będzie zjawiskiem przejściowym, a tymczasem do dziś utrzymuje się na poziomie zbliżonym do 4 proc.

Uporczywość inflacji jest zapewne główną przyczyną, dla której Rada Polityki Pieniężnej nie zdecydowała się jeszcze obniżyć stóp procentowych pomimo absolutnie ewidentnych sygnałów „twardego lądowania“ polskiej gospodarki. Z główną stopą procentową na poziomie 4,75 proc. Polska funduje sobie przelot nad terytorium zwanym „recesja“, ale jednocześnie RPP przypomina, że jej głównym celem jest stabilność cen.

Wszystkie znaki na niebie i ziemi wskazują jednak, że wysoka inflacja w Polsce kończy swój żywot – przynajmniej w perspektywie kilku kwartałów. W nadchodzących miesiącach siły pchające inflację w dół będą tak silne, że tylko szczególnie negatywny splot okoliczności mógłby ją utrzymać w pobliżu obecnych poziomów.

(opr.graf. DG/ CC BY-SA poplinre)

Niski PKB i niskie płace to niska inflacja

Na spadek inflacji będzie przede wszystkim wpływało obniżenie się wzrostu gospodarczego. Konsensus prognoz według agencji Reuters wskazuje na spadek dynamiki PKB do 2 proc. w przyszłym roku, ale oczekiwania te są w trendzie spadkowym, więc wkrótce zbliżą się prawdopodobnie do 1,5 proc.

W tym momencie często odzywają się głosy wołające: hola, przecież inflacja może być wysoka nawet przy niskim wzroście PKB! To prawda – w historii zdarzały się epizody stagflacji, czyli wysokiej inflacji i niskiej dynamiki wzrostu gospodarczego. Najbardziej zapamiętany przykład to lata 70. Jednak kluczowy jest nie tyle sam spadek dynamiki PKB, ile spadek poniżej tzw. potencjału, czyli poziomu wzrostu możliwego do osiągnięcia przy pełnym wykorzystaniu zasobów pracy i technologii. Intuicyjnie – jeżeli gospodarka rozwija się wolniej niż potencjał, to firmy nie mają bodźców do podnoszenia cen, gdyż ich pierwszą reakcją na wyższy popyt byłoby szybkie zwiększenie produkcji.

Jak pokazują dane ze Stanów Zjednoczonych, które wykorzystuje się zwykle ze względu na ich długość, każdy spadek PKB poniżej potencjału skutkował spadkiem inflacji. W Polsce też widać tę zależność, choć nie tak wyraźnie, gdyż przeszliśmy jeszcze zbyt mało pełnych cykli koniunkturalnych. NBP szacuje, że potencjał wzrostu polskiej gospodarki wynosi obecnie 3 proc., czyli ze wzrostem zbliżonym do 1,5 proc. lądujemy znacząco poniżej tego potencjału.

(opr. DG/CC BY-NC-SA kahunapulej)

Oczywiście opieranie się na samym wzroście PKB i szacunkach potencjału gospodarki mogłoby być wielce niebezpieczne. Gdyby sprawa była taka prosta, politykę pieniężną prowadziłyby komputery. Jednak kilka innych argumentów również przemawia za wysokim prawdopodobieństwem spadku dynamiki cen.

Oprócz niskiej dynamiki PKB, główną siłą pchającą inflację w dół będzie stagnacja płac. Rosną one w tempie nie przekraczającym 3 proc., czyli zbliżonym lub nawet niższym niż wzrost produktywności pracowników. A przy stale rosnącym bezrobociu presja płacowa będzie się prawdopodobnie zmniejszała. Szacunki NBP wskazują, że stopa bezrobocia, przy której presja płacowa ustaje (tzw. NAWRU), wynosi obecnie ok. 9,5 proc. W rzeczywistości stopa bezrobocia (wg badań ankietowych) przekracza już 10 proc., a zatem wzrost płac raczej nie przyspieszy.

Dlaczego niski wzrost płac jest tak ważny? Jeżeli pracownicy mają na tyle dużą siłę przetargową, że mogą wywalczyć podwyżki wynagrodzeń nawet w warunkach słabej koniunktury, to inflacja może stać się perpetuum mobile – wysoka dynamika cen powoduje zwiększenie płac, a te poprzez koszty pracy i wzrost nominalnego popytu przekładają się znów na ceny. I tak w koło Macieju, bez względu na to, czy PKB jest nisko czy wysoko.

Doskonale widać to na wykresie, na którym pokazane jest jak inflacja w USA podąża za płacami – przynajmniej jeżeli chodzi o trend. Szczególnie istotne są lata 70. Wprawdzie wiele było przyczyn wzrostu inflacji w tamtej dekadzie, a opinie wciąż są podzielone, jednak dość jasne jest, że współwystępowanie wysokiego wzrostu płac i wysokiej inflacji jest bardzo istotne. Miarą zbyt luźnej polityki pieniężnej w tamtym okresie był właśnie nadmierny wzrost wynagrodzeń. Polska w tym momencie nie ma z tym żadnego problemu.

(oprac. DG/CC BY-SA 401(K) 2012)

Pojawić się może jeszcze wątpliwość, czy przypadkiem w Polsce nie doszło do tzw. oswojenia inflacji. Mówił o tym w marcu Jerzy Hausner, członek RPP. Wiadomo, że utrzymanie wśród konsumentów i firm oczekiwań wysokiej inflacji może być samo w sobie czynnikiem proinflacyjnym – działa tu efekt samospełniającej się przepowiedni. Na przykład firmy mogłyby podnosić ceny tylko dlatego, że oczekiwałyby, iż generalnie poziom cen będzie rósł.

Kłopot z takim scenariuszem jest jednak taki, że w tym momencie nie znajduje on potwierdzenia w faktach. Patrząc na zmiany średniego poziomu cen miesiąc do miesiąca widać, że jest on coraz niższy, a inflację w ujęciu rocznym na wysokim poziomie trzyma jedynie niższa baza z zeszłego roku.

Niebezpieczeństwo zza granicy

Z powyższą argumentacją zgodziłaby się prawdopodobnie większość ekonomistów obserwujących sytuację w polskiej gospodarce. Zdaniem niektórych jednak to nie krajowe czynniki, a zagraniczne, stanowią obecnie główne zagrożenie dla inflacji. Tego dokładnie dotyczą ostrzeżenia m.in. Witolda Orłowskiego. Jego zdaniem luźna polityka pieniężna banków centralnych w krajach rozwiniętych prowadzi do zwiększenia popytu spekulacyjnego na surowce, co z kolei przekłada się na wyższe ceny paliw i żywności na rynkach wschodzących, m.in. w Polsce. Możemy zatem doświadczyć stagflacji zupełnie z nie swojej winy.

Takiego scenariusza nie można rzeczywiście wykluczyć. Od siedmiu lat na rynkach surowcowych trwa hossa cenowa i ekstrapolowanie jej na kolejne lata jest logiczne, szczególnie, że polityka banków centralnych w Europie, Japonii i USA jest coraz luźniejsza. Jednak są dwa czynniki, które warto wziąć pod uwagę rozważając owo zagrożenie.

Przede wszystkim, coraz więcej analiz wskazuje, że ceny surowców na świecie wchodzą w okres stabilizacji. Siedmioletnia hossa – największa w historii – doprowadziła do wielu inwestycji w potencjał wytwórczy, co przy zmniejszeniu dynamiki popytu z Chin będzie czynnikiem oddziałującym na spadek cen. Wielu respektowanych analityków wskazuje, że np. dalsze silne wzrosty cen ropy są mało prawdopodobne. Symptomatyczne, że mocno w dół prognozy dla ropy zrewidował bank Goldman Sachs, który należy do bardziej aktywnych na rynku handlu instrumentami pochodnymi związanymi z surowcem. GS jako jeden z pierwszych zasygnalizował w 2005 r. początek hossy na rynku surowców, teraz zaś ogłasza jej koniec.

Załóżmy jednak, że wbrew intuicji i prognozom ceny surowców rosną, a wraz z nimi ceny paliw i żywności w Polsce. Przy niskim wzroście płac i wysokim bezrobociu oznaczałoby murowaną recesję – pracownicy nie zdołaliby zrekompensować podwyżek cen podwyżkami płac, co całkowicie zdusiłoby konsumpcję. Już zresztą obserwujemy pewne przejawy takich trendów – płace realne spadają, a konsumpcja wyraźnie zwalnia. Kolejny cios ze strony cen energii i żywności mógłby „zabić“ konsumpcję, czego konsekwencją byłby spadek wszystkich cen poza energią i żywnością.

Czy to wszystko oznacza, że inflacja na pewno spadnie? Ostatnie lata powinny nauczyć, że „na pewno“ nic się nie zdarza, a uczciwy ekonomista musi być pokorny. Wszelcy czarodzieje ze szklanymi kulami, prorocy, czarno i jasnowidze narażają się na śmieszność. Jednak ważąc argumenty widać, że ciężar tych przemawiających za szybkim spadkiem inflacji jest największy od kilku lat.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.