Kryzys finansowy objawia się najczęściej ucieczką kapitału i deprecjacją waluty kraju. Szwajcaria na odwrotny problem – szybki napływ kapitału i umocnienie franka, przez co szwajcarskie sery, zegarki, usługi medyczne i inne towary eksportowe są mniej atrakcyjne cenowo. Narodowy Bank Szwajcarii ma kilka opcji, aby temu przeciwdziałać. Może, m.in., wprowadzić ujemne stopy procentowe.

Przedmiot pożądania na całym świecie – kłopot dla Narodowego Banku Szwajcarii (CC BY-NC eltpics)

Narodowy Bank Szwajcarii (SNB) 6 września 2011 r. wydał oświadczenie, że „nie będzie dłużej tolerować kursu walutowego poniżej 1,20 franka za 1 euro. SNB (…) jest przygotowany do kupowania zagranicznej waluty w nieograniczonych ilościach.” Bank argumentuje, iż zdecydowanie przewartościowany frank szwajcarski stanowi zagrożenie dla gospodarki oraz niesie za sobą ryzyko deflacji. Zasadniczy problem, przed jakim stoi obecnie SNB, to wybór sposobu, w jaki zapobiec dalszemu napływowi kapitału w takich ilościach.

W kontekście polityki pieniężnej w Szwajcarii bardzo istotnym określeniem jest tzw. trójkąt niespójności. Otóż bank centralny nie może jednocześnie:

– utrzymywać stałego kursu walutowego,

– prowadzić w pełni autonomicznej polityki pieniężnej,

– całkowicie zliberalizować przepływów kapitałowych.

Możliwe jest spełnienie jednocześnie maksymalnie dwóch z trzech powyższych punktów. Oczywiście w tym momencie spełnione są punkty pierwszy i trzeci, tzn. kurs euro do franka szwajcarskiego utrzymywany jest na poziomie nie niższym niż 1,20. W praktyce kurs ten od kwietnia do września 2012 r. był stały (ostatnio nastąpiły wahania w górę, lecz nie przekroczyły poziomu 1,22).

Co bank centralny ma do wyboru

Zasadne wydaje się założenie, że Narodowy Bank Szwajcarii nie zamierza zrezygnować z bieżącej polityki kursowej (biorąc pod uwagę oświadczenie z 06.09.2011). Ma więc do wyboru:

Po pierwsze – ograniczenie swobody przepływu kapitału. Nie byłoby to raczej dobrym posunięciem. Nie byłoby to przeszkodą dla w większości długoterminowego kapitału napływającego do Szwajcarii. Co więcej, może zaszkodzić wizerunkowi tego kraju jako światowego centrum finansowego.

Po drugie – dalszą rezygnację z w pełni autonomicznej polityki pieniężnej. SNB może kontynuować skup euro, by utrzymać kurs na poziomie nie niższym niż 1,20. Wiąże się to z dalszym powiększaniem rezerw walutowych. W takim przypadku kluczowe staje się odpowiednie nimi zarządzanie.

Napływ kapitału do Szwajcarii teoretycznie mogłoby zatrzymać wprowadzenie ujemnych nominalnych stóp procentowych. Instrumentem jaki może być przy tym wykorzystany jest effective lower bound (ELB).

ELB jest powszechnie uznawanym przez banki centralne ograniczeniem polityki pieniężnej.Jest wielkością, poniżej której nie może spaść ujemna stopa procentowa. Jako ELB występuje zazwyczaj niewielka ujemna liczba, ponieważ uwzględnia koszt i ryzyko utrzymywania gotówki. Istnieje, ponieważ nikt dobrowolnie nie zapłaciłby państwu ani bankowi podatku, jakim jest ujemna stopa procentowa trzymając gotówkę.

Posiadanie instrumentów finansowych „na okaziciela” daje możliwość ominięcia ujemnej stopy procentowej. Takim instrumentem jest pieniądz w obiegu, w przypadku którego ELBjest wiążąca. Na innych instrumentach niż pieniądz w obiegu, które są ewidencjonowane elektronicznie, ich właściciel jest dokładnie znany w danym momencie, a więc łatwo można zastosować ujemne nominalne stopy procentowe. Pomimo tego, iż nigdy nie zostało zastosowane, jest rozwiązanie, które usuwa ELB: rozdzielenie pieniądza w obiegu od jednostki rozliczeniowej.

Nowa jednostka w obiegu

We wszystkich rozwiniętych gospodarkach na świecie jednostka, w której podawane są ceny jest jednostką pieniądza w obiegu. Jednakże jeśli rząd wprowadziłby nową jednostkę pieniądza w obiegu (przykładowo nazwaną 1 unit), usunęłoby to ELB na pierwotnej jednostce rozliczeniowej.

Kurs walutowy franka wobec unitu nie byłby stały, lecz określałby go rząd lub siły rynkowe. W tym pierwszym przypadku bank centralny emitowałby unity w zależności od popytu na nie po kursie wcześniej określonym przez rząd. Natomiast w drugim przypadku ilość unitów byłaby określona z góry przez rząd, natomiast kurs wymiany na franki szwajcarskie byłby ustalany rynkowo. W takiej sytuacji w przypadku unitów ELB byłaby wiążąca, natomiast na frankach (jako że jest jednostką, w jakiej denominowane są wszystkie instrumenty finansowe przypisane do konkretnego podmiotu) nominalne stopy procentowe mogą być ujemne.

Załóżmy, że stopa procentowa franka zostaje ustalona przez SNB na poziomie -5 proc., a ELB unitu wynosi 0 proc. (co byłoby niewielkim uproszczeniem rzeczywistości), więc stopa procentowa unitu spada do poziomu 0 proc. Ponadto niech początkowy kurs wymiany unita na franki będzie równy 1. W obecnych warunkach taka stopa procentowa franka nie byłaby możliwa, natomiast przy dwóch rodzajach pieniądza rynek „poradziłby sobie”. Żeby taki układ mógł funkcjonować, kurs wymiany między frankiem a unitem musi wykluczyć możliwość arbitrażu. Rentowność inwestycji we franku i w unicie będzie taka sama, gdy kurs forward unita we franku spadnie do poziomu 0,95.

Rozwiązanie mogłoby okazać się nieskuteczne, jeśli frank zostałby zastąpiony jako jednostka rozliczeniowa przez unita w przypadku kluczowych umów w sektorze prywatnym (szczególnie w przypadku wynagrodzeń). Wybór jednostki rozliczeniowej nie należy do rządu, lecz jest wypadkową wszystkich pojedynczych decyzji uczestników życia gospodarczego. Rząd może jedynie silnie zachęcić do używania franka jako jednostki rozliczeniowej, wymagając by wszystkie kontrakty w sektorze oraz z sektorem publicznym były rozliczane we frankach oraz uznając zapłatę podatku jedynie w tej walucie.

Drugi wariant tego rozwiązania jest niemal identyczny jak pierwszy, z tą różnicą, że jednostką pieniądza w obiegu pozostałby frank szwajcarski, który jednak przyjąłby właściwości unitu. Oznaczałoby to, że Narodowy Bank Szwajcarii nie utrzymywałby już dłużej stałego kursu wymiany pomiędzy frankiem znajdującym się w rezerwach banku komercyjnego (czyli w elektronicznym systemie rozliczeniowym) a frankiem znajdującym się w obiegu. SNB nie dostosowywałby swojej podaży franków (fizycznych, znajdujących się w obiegu) do popytu na nie, lecz determinowałby ich ilość egzogenicznie. Dzięki temu kurs wymiany byłby ustalany przez siły rynkowe. Rozwiązanie to nie wymaga z pozoru tak radykalnej zmiany jak wprowadzenie nowej waluty, lecz przynosi identyczne skutki dla gospodarki.

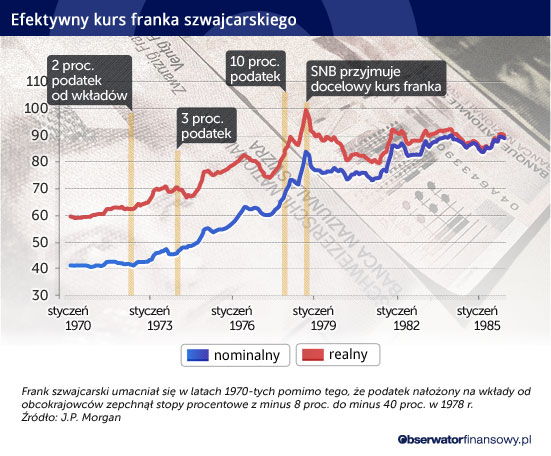

Szwajcaria w swojej historii już raz użyła ujemnych stóp procentowych w latach 70. XX w. Obejmowały one jedynie depozyty złożone przez obcokrajowców i nie wymagały powyższych nadzwyczajnych środków. Efekt ujemnych stóp procentowych netto uzyskano przez nałożenie na obcokrajowców podatku na depozyty we frankach. Choć stopy spadły z -8 proc. na początku okresu, do -40 proc., nie powstrzymało to aprecjacji franka (rys.1). Ponadto Szwajcaria przypłaciła to inflacją na poziomie ok. 6,5 proc. w roku 1981.

Przy stałym kursie walutowym euro do franka szwajcarskiego akumulacja rezerw walutowych w banku centralnym równa się sumie wyniku na rachunku bieżącym kraju oraz wyniku na rachunku kapitałowym. Jeśli odpływ kapitału nie jest równy co do wartości eksportowi netto w danej jednostce czasu, to bank centralny powiększa swoje rezerwy walutowe.

Nadwyżka na rachunku bieżącym Szwajcarii ma dużą szansę utrzymać się w najbliższych latach. Odpływ kapitału może osiągnąć wartość nadwyżki na rachunku bieżącym, jeżeli:

Po pierwsze – nastroje na rynkach finansowych na świecie trwale ulegną poprawie,

Po drugie – stabilność finansowa lub cenowa szwajcarskiej gospodarki zostanie zachwiana.

Punkt pierwszy prawdopodobnie jest możliwy jedynie w sytuacji, kiedy kryzys zadłużeniowy w strefie euro zostanie rozwiązany lub oddalony na kilka lat, na co szanse są niewielkie. Zachwianie stabilności finansowej lub cenowej Szwajcarii stoi w sprzeczności z głównym celem Narodowego Banku Szwajcarii.

W ciągu najbliższych kwartałów SNB najprawdopodobniej dalej będzie utrzymywał kurs walutowy powyżej 1,20 franka za 1 euro akumulując rezerwy walutowe. W pewnym momencie, z powodu ich bardzo dużej ilości, oczekiwania inflacyjne mogą znacznie wzrosnąć i spowodować zachwianie stabilności cenowej.

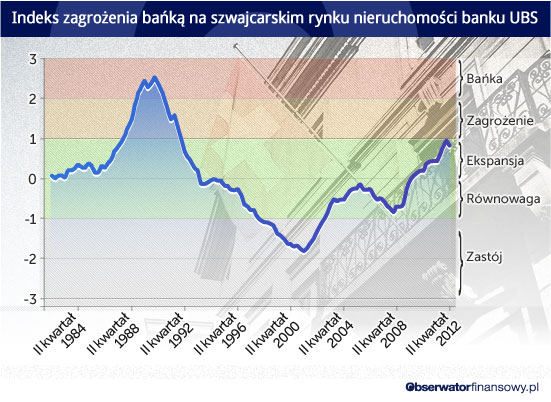

Jej poświęcenie dla zachowania słabszego franka nie wydaje się opłacalne. Należy zwrócić szczególną uwagę na fakt, iż ryzyko wystąpienia bańki spekulacyjnej na szwajcarskim rynku nieruchomości w pierwszym kwartale 2012 roku było najwyższe od roku 1992 według indeksu banku UBS (rys 2.). Nie jest to poziom związany z bardzo poważnym ryzykiem, lecz radykalne środki polityki pieniężnej, takie jak ujemne stopy procentowe stanowią niebezpieczeństwo dla tego rynku. Należy uważnie go obserwować, ponieważ jest on kluczowy dla rozwiniętych gospodarek i problemy w tym sektorze poważnie zagrażają całemu systemowi gospodarczemu.

Co więcej, autorzy publikacji banku spodziewają się dalszego wzrostu wartości indeksu w najbliższych kwartałach. Jednakże przy „schładzaniu” rynku nieruchomości z pomocą dla SNB może przyjść FINMA (szwajcarski odpowiednik polskiej KNF) z takimi narzędziami jak regulacja maksymalnego LTV (loan to value ratio) dla kredytów hipotecznych.

(opr.graf. Darek Gąszczyk/CC BY malias)

Konkludując, najlepszym rozwiązaniem dla Narodowego Banku Szwajcarii byłoby odstąpienie od price floor na kursie euro do franka jak najwcześniej, by przestać akumulować rezerwy walutowe. Ponadto bank centralny powinien aktywniej zarządzać obecnymi rezerwami, za czym idzie również dywersyfikacja, dzięki której można uzyskać korzystną stopę zwrotu. Odstąpienie od stałego kursu walutowego niosłoby za sobą koszt w postaci utraty wiarygodności. Byłoby ono niespójne z oświadczeniem banku z 6 września 2011 r. Korzyść z tego posunięcia przewyższyłaby jednak. SNB powinien użyć także ujemnych stóp procentowych, ponieważ jest to najlepsza możliwość „zniechęcenia” inwestorów do lokowania kapitału w Szwajcarii.

Jednakże nawet jeśli spowoduje to zmniejszenie napływu kapitału, to w pewnym momencie wystąpi ryzyko zachwiania stabilności cenowej. SNB nie będzie skłonny złamać swojego głównego celu, więc usunie ujemne stopy. Wtedy napływ kapitału powróci. Tak więc bank ma bardzo ograniczone możliwości działania. Pozostaje mu działać krótkookresowo i modlić się o rozwiązanie kryzysu w strefie euro.

Autor jest uczniem trzeciej klasy gimnazjum. Jest autorem pracy: „Jakie działania może podjąć Swiss National Bank, by ograniczyć napływ kapitału do Szwajcarii?” napisanego w ramach praktyk w Kredyt Banku. Niniejszy artykuł podsumowuje tę pracę.

Jakub Błoński

Przedmiot pożądania na całym świecie – kłopot dla Narodowego Banku Szwajcarii (CC BY-NC eltpics)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.