KNF szykuje standaryzację zadośćuczynień wypłacanych z komunikacyjnych polis OC. Zyskają na tym i poszkodowani, którzy dziś otrzymują groteskowe wypłaty, i ubezpieczyciele, bo łatwiej będzie planować wysokość składek. Dla pełnego unormowania wypłat rekomendacja jednak nie wystarczy.

Wprowadzenie w rekomendacjach nadzoru finansowego tabel z widełkami możliwych kwot wypłacanych przez ubezpieczycieli w przypadku podobnych zdarzeń będzie krokiem milowym w rozwiązaniu problemu niepewnych zadośćuczynień, który nęka branże od dłuższego czasu i jest zmorą dla poszkodowanych.

Zapowiedziała je na Kongresie Polskiej Izby Ubezpieczeń w Sopocie Dagmara Wieczorek-Bartczak, dyrektor departamentu inspekcji ubezpieczeniowych i emerytalnych w Urzędzie Komisji Nadzoru Finansowego. Oznajmiła, że nadzór kończy prace nad rekomendacją, która ureguluje kwestie wypłat zadośćuczynień za szkody osobowe z tytułu polis komunikacyjnych OC.

Dokument ma być gotowy już w czerwcu, a wejście w życie przewidziane jest na początek 2017 roku. Do prac nad uregulowaniem zadośćuczynień zaproszeni zostały branża ubezpieczeniowa, resorty finansów i sprawiedliwości oraz przedstawiciele środowiska medycznego.

Już na początku roku KNF przygotowała rekomendacje dotyczące procesu ustalania i wypłaty zadośćuczynienia z tytułu szkody niemajątkowej z umów ubezpieczenia OC posiadaczy pojazdów mechanicznych, które mają wejść w życie do końca 2016 roku. Dokument ten porządkuje zasady obsługi szkód osobowych, ale pomija tak zasadniczą kwestię, jak wysokość świadczeń.

Wycenianie niewycenialnego

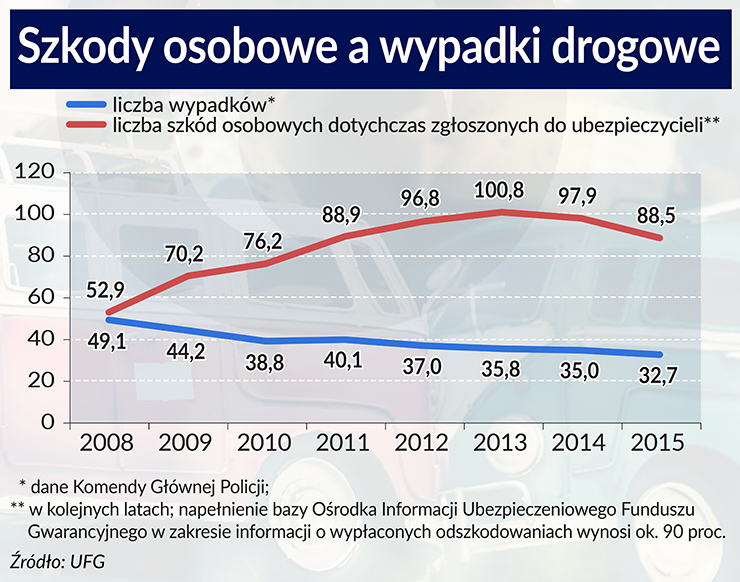

Zadośćuczynienia to świadczenia wypłacane za szkody niematerialne. Dotyczą takich sytuacji, gdy poszkodowany doznał krzywdy, np. cierpiał i fizycznie i psychicznie na skutek wypadku albo doznał bólu po śmierci bliskiej osoby. Cierpienia spowodowanego wypadkiem czy stratą małżonka bądź dziecka nie da się wycenić przy pomocy pieniędzy, zawsze to będzie kwota umowna. I tu powstają problemy. W ciągu ostatnich czterech lat wypłaty zadośćuczynień wrosły o 60 proc., za czym nie poszedł równie dynamiczny wzrost składek i w 2015 r. strata techniczna z ubezpieczeń OC wyniosła ponad 1 mld zł – najwięcej w historii.

Wypłaty zadośćuczynień u niektórych ubezpieczycieli sięgają aż 80 proc. świadczeń wypłacanych za szkody osobowe z ubezpieczenia OC. Pozostałe 20 proc. to odszkodowania, czyli rekompensata szkód materialnych, które można wyliczyć. W większości państw Europy Zachodniej proporcje te są odwrotne.

– W tej chwili nie tylko decyzje ubezpieczycieli różnią się znacząco od wyroków sądowych w podobnych przypadkach, także sądy przyznają poszkodowanym bardzo różne kwoty, choć stany faktyczne są podobne – mówi Dorota M. Fal, doradca zarządu PIU.

O różnicy między kwotami przyznanymi przez ubezpieczycieli a tymi na podstawie wyroków sądowych przypomniał w wystąpieniu na Kongresie PIU Józef Zych, wieloletni poseł, obecnie sędzia Trybunału Stanu. Kobiecie, która straciła w wypadku męża, ubezpieczyciel zaproponował 7 tys. zł zadośćuczynienia, a sąd podniósł je do 150 tys. zł.

– Jako prawnik wstydziłbym się oferować klientom świadczenia, które są później nawet dwudziestokrotnie podnoszone przez sąd – ocenił Józef Zych.

Ten przykład oburzył Tomasza Tarkowskiego, prezesa Link4, który twierdzi, że propozycja ubezpieczyciela to jedynie początek negocjacji, bo jest oczywiste, że sąd podniesie zaproponowaną przez zakład ubezpieczeń kwotę. Gdyby towarzystwo zamiast 7 tys. zł od razu wypłaciło 150 tys. zł, to według niego sąd zasądziłby kwotę jeszcze wyższą.

Obrazuje to, jak ważne jest ustalenie widełek, w których będą się mieścić wypłacane zadośćuczynienia. Z jednej strony ubezpieczyciele obawiają się podwyższania zadośćuczynień, z drugiej nie wszystkie takie sprawy znajdują finał przed sądem. Nie każdy poszkodowany czy ktoś, kto w wypadku stracił najbliższych członków rodziny, ma siłę, pieniądze i czas na długotrwale dochodzenie swoich praw, czego prezes Link4 nie bierze pod uwagę. Do tego rozbieżności w orzecznictwie pokazują, że dla sądów kwestia wysokości zadośćuczynień również nie jest jasna.

Najważniejsza jest przewidywalność

Z punktu widzenia zakładów ubezpieczeń największym problemem jest nieprzewidywalność wysokości zadośćuczynień, tym bardziej, że często są one wypłacane za krzywdy doznane wiele lat temu. Do tego choć prawo przewiduje zadośćuczynienie za śmierć osoby bliskiej dopiero od 2008 r., Sąd Najwyższy orzekł, że możliwe jest dochodzenie go także wtedy, gdy do zdarzenia doszło przed wejściem w życie obecnie obowiązujących przepisów. Ubezpieczyciele nie mogli uwzględniać ich przy szacowaniu wysokości składek.

– Wysokość zasądzanych zadośćuczynień musi być przewidywalna, dlatego od trzech lat staramy się wypracowywać rozwiązania pozwalające na ich standaryzację. Dla ubezpieczycieli kluczową sprawą jest nie wysokość świadczeń, lecz właśnie przewidywalność, gdyż pozwala zaplanować wysokość składek na odpowiednim poziomie – mówi Dorota M. Fal.

Zamknięcie zadośćuczynień w tabelkach może rozwiązać problem, ale wydaje się karkołomne w realizacji. Cierpienie trudno nie tylko zmierzyć, lecz również porównać. Każdy przypadek jest inny. Emocje żony po śmierci męża będą inne, gdy małżeństwo było zgodne, a inne, jeśli zmarły mąż był sprawcą przemocy domowej. Utrata przez dziecko jedynego rodzica wpłynie na nie inaczej niż śmierć jednego z dwojga rodziców.

Już samo ustalenie katalogu osób uprawnionych do zadośćuczynienia może być źródłem problemów, trzeba choćby wziąć pod uwagę rodziny patchworkowe, związki jednopłciowe czy relacje nieformalne, co nie będzie proste do ujęcia w tabelkach.

– Zadośćuczynienie z definicji stanowi rekompensatę za krzywdy niewymierne wprost, tak więc próba ich pełnego zrównania w najbardziej skomplikowanych przypadkach wydaje się być skazana na fiasko – uważa wręcz Bartłomiej Krupa, prezes Polskiej Izby Doradców i Pośredników Odszkodowawczych.

Pomysł ujęcia zadośćuczynień w pewne ramy oznacza umowę społeczną opartą na jakiejś kwocie, którą trzeba ustalić w oparciu o racjonalne przesłanki. Można porównać różne przypadki i stworzyć wzór, a jeśli jakieś sytuacje wymkną się z ram, to zawsze pozostaje możliwość odwołania do sądu.

Z ewentualnego uregulowania zadośćuczynień nie wszyscy będą zadowoleni. Na przykład pośrednicy i doradcy odszkodowawczy, którzy w dużej mierze żyją z pomocy poszkodowanym w dochodzeniu ich praw w zamian za prowizję. Im więc zależy nie tyle na przewidywalności zadośćuczynień, ile na ich maksymalnej wysokości.

– Bardzo potrzebne jest jednak wprowadzenie standardów minimalnych, w szczególności przy najpopularniejszych urazach kręgosłupa wynikających z kolizji drogowych – mówi Bartłomiej Krupa. – Ubezpieczyciele nagminnie podważają należność tego rodzaju świadczeń pomimo jednoznacznych dowodów w postaci dokumentacji medycznej.

Prawo do zmiany

Prezes PIPiDO zwraca też uwagę na niemożliwość pełnej standaryzacji wypłacanych świadczeń, ponieważ prawo żyje. Przykładowo praktyka związana z wypłatami dla rodzin osób w śpiączce czy stanie wegetatywnym dopiero się kształtuje. Mimo tych zastrzeżeń Krupa uważa, że na zmianach zyskają poszkodowani.

– Standaryzacja świadczeń byłaby z korzyścią dla wszystkich zainteresowanych stron. Ubezpieczyciele mogliby ustalać składki na odpowiednim poziomie, poszkodowani wiedzieliby, jakich kwot mogą żądać i unikaliby inwestowania środków w kosztowne postępowania sądowe, a sędziom byłoby łatwiej orzekać w kwestiach zadośćuczynień – podsumowuje Dorota M. Fal. – Wprowadzenie tabel z widełkami świadczeń dla konkretnych przypadków to dobry pomysł, ale tylko przy założeniu, że zaproponowane przez KNF rozwiązania zostaną zaakceptowane przez wszystkich interesariuszy, zwłaszcza wymiar sprawiedliwości.

Na tym nie koniec. Trudno wyobrazić sobie skuteczność standaryzacji świadczeń za szkody osobowe w sytuacji, gdy tabelki będą obowiązywały ubezpieczycieli, ale nie będą wiązały sądów, a tak będzie w przypadku, gdy problem zostanie rozwiązany wyłącznie w drodze rekomendacji KNF.

Jedynym skutecznym rozwiązaniem byłaby zmiana powszechnie obowiązującego prawa i wprowadzenie standaryzacji świadczeń w ustawie. KNF oraz ubezpieczyciele liczą, że to będzie następny krok w rozwiązaniu palącego problemu zadośćuczynień.