Pozycja Komisji Nadzoru Finansowego wobec ubezpieczycieli wzmocniła się. Po wejściu w życie z początkiem 2016 roku nowej ustawy o działalności ubezpieczeniowej i reasekuracyjnej nadzór będzie miał więcej uprawnień wobec zakładów ubezpieczeń. Nie oznacza to jednak poprawy sytuacji klientów ubezpieczycieli.

Infografika: Darek Gąszczyk

Uprawnienia nadzorcze Komisji Nadzoru Finansowego na rynku ubezpieczeniowym obejmują trzy sfery:

– Pierwszy obszar tzw. nadzór zza biurka (off-site), który polega na analizie sprawozdań oraz badaniu pokrycia wymogów kapitałowych.

– Druga sfera to nadzór na miejscu, czyli przeprowadzanie inspekcji w nadzorowanych podmiotach (on-site).

– Trzecią grupą uprawnień stanowi autoryzacja, czyli wydawanie decyzji administracyjnych dotyczących takich kwestii, jak wydawanie zgody na połączenie podmiotów, powołanie władz spółek itp.

Nowa ustawa ubezpieczeniowa, która weszła w życie z początkiem 2016 roku, wprowadza zmiany we wszystkich trzech sferach nadzorczych.

Zmiany w nadzorze zza biurka

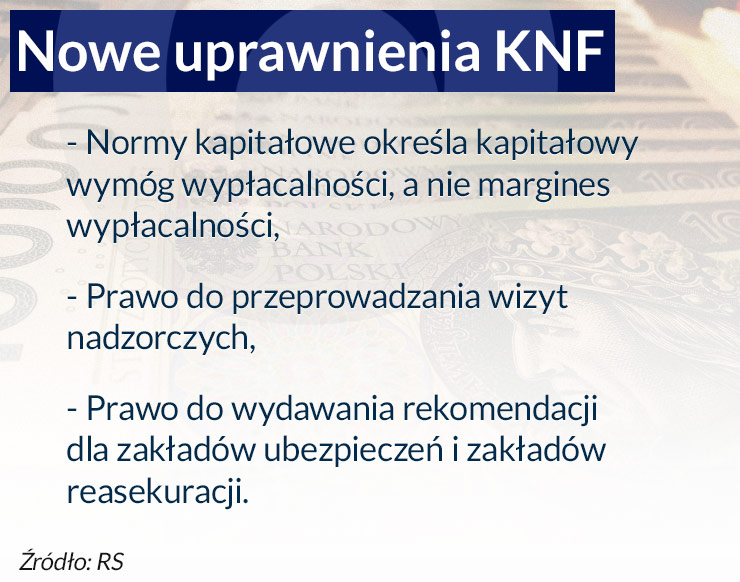

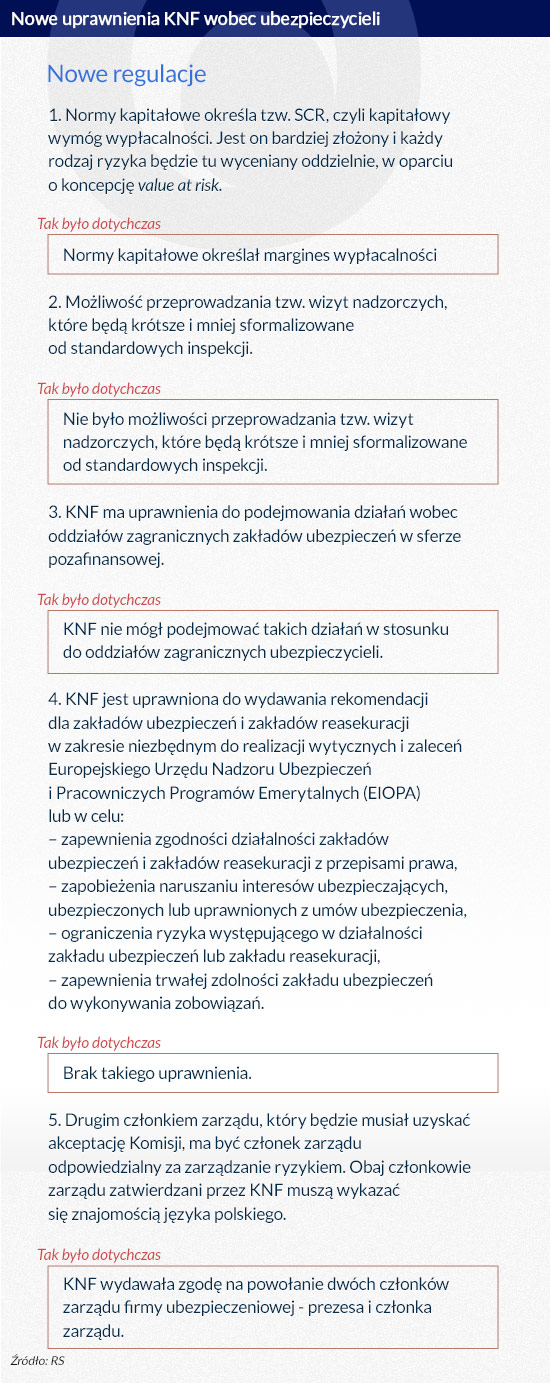

Najmniej kontrowersyjne jest zwiększenie uprawnień nadzoru w sferze off-site. W obszarze nadzoru zza biurka zmienia się podstawa oceny wypełniania przez firmy ubezpieczeniowe norm kapitałowych, co jest związane z implementacją dyrektywy Solvency II. Dotychczas normy te określał tzw. margines wypłacalności. Teraz będzie to tzw. SCR, czyli kapitałowy wymóg wypłacalności. Jest on bardziej złożony i każdy rodzaj ryzyka będzie tu wyceniany oddzielnie, w oparciu o koncepcję value at risk. Jeśli jakiś zakład ubezpieczeń będzie chciał zastosować własny model wewnętrzny do obliczania wymogu kapitałowego, będzie mógł to uczynić po uzyskaniu zgody KNF. To zupełnie nowe rozwiązanie.

Ubezpieczyciele będą musieli spełnić nowe obszerne wymogi związane z raportowaniem do KNF. Zwiększą się przy tym obowiązki i uprawnienia nadzorcy, który m.in. będzie ostrzej niż do tej pory kontrolować sposoby zarządzania ryzykiem przez zakłady ubezpieczeń.

Większa ingerencja

W zakresie uprawnień inspekcyjnych KNF zyskała dodatkową możliwość przeprowadzania tzw. wizyt nadzorczych, które będą krótsze i mniej sformalizowane od standardowych inspekcji. Celem takiej wizyty nadzorczej będzie zbadanie jakiegoś indywidualnego zagadnienia, jak np. model wewnętrzny obliczania wymogu kapitałowego.

Szerszy będzie krąg podmiotów, które KNF będzie mogła kontrolować. Nowością są uprawnienia do podejmowania działań wobec oddziałów zagranicznych zakładów ubezpieczeń, których dotychczas polski organ nadzoru nie mógł kontrolować. Te działania inspekcyjne będą mogły dotyczyć sfery pozafinansowej, czyli np. badania terminowości i jakości likwidacji szkód, rzetelności wycen kosztów naprawy samochodu przedstawianych klientom itp.

KNF podkreśla, że zmiana ta jest ważna, ponieważ dotychczas kontrole w oddziałach mogły przeprowadzać tylko organy nadzorcze państwa macierzystego, na wniosek KNF i nie zawsze ta współpraca układała się najlepiej, a klienci często mieli problemy z tymi podmiotami. Ubezpieczyciele natomiast stawiają sobie pytania o granice kontroli, do jakiej Komisja jest uprawniona, ponieważ przepis o ograniczeniu kontroli do kwestii niefinansowych jest bardzo nieprecyzyjny.

Infografika: Darek Gąszczyk

Zmiany obejmują także wprowadzenie możliwości wydawania przez KNF rekomendacji dla podmiotów nadzorowanych. Rekomendacje będą miały na celu zapewnienie zgodności działalności ubezpieczycieli z przepisami prawa, zapobieganie naruszania interesu ubezpieczonych, ograniczenia ryzyka oraz zapewnienia trwałej zdolności zakładu ubezpieczeń do wykonywania zobowiązań. Narzędzie to nie będzie samo w sobie prawem, ale zbiorem oczekiwań organu nadzoru odnośnie do określonego problemu. Rekomendacje będą pokazywać, jak firmy ubezpieczeniowe mają postępować. Pojawiają się głosy, że istnieje niebezpieczeństwo, że rekomendacje mogą być sprzeczne z zapisami rangi ustawowej, takie obawy wydają się być jednak na wyrost, gdyż trudno z góry zakładać, że nadzór będzie naruszał prawo.

Pierwsze rekomendacje są już przygotowywane.

– Obecnie w KNF trwają prace nad rekomendacjami dla ubezpieczycieli, które będą odnosić się do systemu zarządzania produktem oraz badania adekwatności produktu. Oba te dokumenty mają zwiększyć poziom ochrony klientów i wyeliminować zjawisko tzw. misselingu, czyli oferowania produktów ubezpieczeniowych nieadekwatnych do potrzeb klientów – wyjaśnia Maciej Krzysztoszek z Urzędu KNF.

Nadzór otrzyma też kolejne szerokie uprawnienia, które odnosić się będą do monitoringu rynku ubezpieczeniowych produktów inwestycyjnych. KNF będzie mogła w uzasadnionych przypadkach wprowadzać zakazy lub ograniczenia w zakresie wprowadzania do obrotu, dystrybucji lub sprzedaży niektórych produktów lub produktów o określonych cechach, lub rodzaju działalności finansowej lub praktyki zakładu ubezpieczeń bądź zakładu reasekuracji.

Uprawnienie to będzie miało znaczenie dla rynku produktów ubezpieczenia na życie z elementem inwestycyjnym. Oznacza ono możliwość ingerowania w konkretne produkty, co jest korzystne dla konsumentów, którzy często nieświadomie wplątują się w polisy, które z założenia są dla nich niekorzystne. Dla ubezpieczycieli będzie ono oznaczać ryzyko strat w sytuacji, gdy zdecydują się na sprzedaż nieuczciwych produktów.

Autoryzacja zarządów

Najmniej zmian nastąpi w obszarze autoryzacji. Dotychczas KNF wydawała zgodę na powołanie dwóch członków zarządu firmy ubezpieczeniowej – prezesa i członka zarządu. Zgodnie z nowymi przepisami drugim członkiem zarządu, który będzie musiał uzyskać akceptację Komisji, ma być członek zarządu odpowiedzialny za zarządzanie ryzykiem. Obaj członkowie zarządu zatwierdzani przez KNF będą musieli wykazać się znajomością języka polskiego.

Ustawa wprowadza też uprawnienie autoryzacji ex post, czyli po powołaniu pozostałych członków zarządu firmy ubezpieczeniowej, na wypadek gdyby stwierdzono, że ktoś nie jest kompetentny na określonym stanowisku. Podobne uprawnienie nadzoru dotyczyć ma też osoby nadzorującej tzw. funkcje kluczowe w towarzystwie ubezpieczeniowym, czyli np. osoby odpowiedzialnej za zarządzanie ryzykiem czy aktuariusza. Takie uprawnienia rodzą obawy o ryzyko nadużyć, ale KNF zapewnia, że w pierwszej kolejności będzie wyjaśniać wątpliwości z zainteresowanymi.

Nowe przepisy pozwalają także na stosowanie środków nadzorczych w razie potrzeby ograniczenia ryzyka w działalności zakładu ubezpieczeń, poprawy i wzmocnienia systemu zarządzania zakładu lub usunięcia nieprawidłowości stwierdzonych w procesie nadzoru. Dotychczas zalecenia można było wydać, gdy zakład ubezpieczeniowy działał niezgodnie z prawem lub groziła mu upadłość, albo gdy naruszał interes ubezpieczanych. W nowym porządku prawnym KNF będzie mogła wydawać zalecenia w znacznie szerszym zakresie.

Zmiany mogą rodzić problemy

Ubezpieczyciele niechętnie komentują wzrost kompetencji KNF, ale nowa ustawa o działalności ubezpieczeniowej i reasekuracyjnej spotkała się z krytyką prawników ze względu na niejasności interpretacyjne.

– Ze względu na szereg braków i niedopracowań w nowej ustawie o działalności ubezpieczeniowej i reasekuracyjnej coraz większe znaczenie będą miały rekomendacje i innego rodzaju stanowiska prezentowane przez Komisję – uważa Andrzej Gładysz, dyrektor ds. prawnych Prudential w Polsce.

Tradycyjnym obszarem spodziewanych interwencji są polisy inwestycyjne, które od dłuższego czasu stanowią przedmiot sporów i dyskusji. I wszystko wskazuje na to, że nowe regulacje zamiast zakończyć spory, rozniecą je na nowo.

– Ustawa, mimo zapowiedzi, nie rozwiązała problemu opłat likwidacyjnych oraz misselingu, nadzór będzie musiał zmierzyć się z kwestią zderzenia braku zakazu dla opłat likwidacyjnych w przepisach prawa z praktyką części sądów wprowadzających taki zakaz, choć na świecie opłaty likwidacyjne w umowach typu unit-linked są powszechnie stosowane. Będzie to miało przełożenie na dyskusję w sprawie rekomendacji wydawanych przez KNF – podkreśla Andrzej Gładysz.

Z założenia nowe przepisy miały poprawić sytuację klientów ubezpieczycieli, ale pojawiają się głosy, że na zmianach zyskają głównie prawnicy zajmujący się ubezpieczeniami, ponieważ wiele przepisów jest niejasnych i niepełnych.

– Ogólnie rzecz biorąc na KNF spocznie znacznie większa odpowiedzialność wynikająca nie tylko z nowych uprawnień, ale przede wszystkim z połączenia troski o wypłacalność ubezpieczycieli (czyli rentowność oferowanych produktów) i rozwój ważnej dla gospodarki branży z dbaniem o interesy klientów ubezpieczycieli – podsumowuje Andrzej Gładysz.

Narodowy Bank Polski pełni istotną rolę w zapewnieniu stabilności systemu finansowego, a szczególnie sektora bankowego. W zakresie nadzoru finansowego jego rola ulegała zmianom. W latach 1989-2007 NBP był bezpośrednio zaangażowany w nadzór nad bankami, a od 2015 r. pełni wiodącą funkcję w nadzorze makroostrożnościowym.

Prawo na polskim rynku obligacji nieskarbowych istotnie zaostrzono w latach 2017–2024. Główną przesłanką „dokręcania śruby” w obligacjach było wzmocnienie ochrony inwestorów będących osobami fizycznymi. W tym celu m.in. ograniczono ofertę obligacji mogących mieć cechy missellingu, wprowadzono nowe obowiązki informacyjne dla emitentów i zwiększono wymogi dotyczące oferowania osobom fizycznym nieskarbowych papierów dłużnych (zwłaszcza obligacji korporacyjnych).

W kontekście wprowadzanych przez USA ceł dużo mówi się o łańcuchach wartości, w ramach których są wytwarzane wyroby przemysłowe, a relatywnie niewiele o łańcuchach dostaw produktów rolno-spożywczych.

Rośnie PKB, spada inflacja – listopadowa projekcja Departamentu Analiz i Badań Ekonomicznych NBP przynosi dobre wiadomości. Za tempo wzrostu gospodarczego mają odpowiadać głównie środki z KPO, a inflację w ryzach utrzymywać towary z Chin.

Niegdyś odległa perspektywa Dnia Kwantowego (Q-Day) – momentu, w którym komputery kwantowe złamią globalne szyfry – stała się horyzontem bieżącej dekady, przesuwając ryzyko technologiczne na czoło strategicznych zagrożeń dla stabilności makroekonomicznej.

W drugim tygodniu października 2025 zostały wręczone Nagrody Nobla. W całej historii Nagród 67 razy otrzymały ją kobiety, ale jedynie trzy w dziedzinie nauk ekonomicznych. Pierwszą, która otrzymała Nagrodę w dziedzinie nauk ekonomicznych, po czterdziestu latach od jej utworzenia, była Elinor Ostrom.

Czym jest inwestowanie odpowiedzialne społecznie? Czy można na nim zarabiać i w jaki sposób? Na te i wiele innych pytań związanych z tematyką ESG odpowiada skrzyżowanie monografii z poradnikiem „Zrównoważone inwestowanie. Wszystko, co warto wiedzieć” autorstwa H. Kenta Bakera, Huntera M. Holzhauera i Johna R. Nofsingera.

Dla Duńczyków to jest szok, że rząd nagle im mówi, że powinni mieć w domu i gotówkę, i radio na baterie, i dodatkową żywność w puszkach. Świadomość niepewnej sytuacji geopolitycznej rośnie i będzie wpływała na naszą gospodarkę – stwierdził w rozmowie z „Obserwatorem Finansowym” Jan Størup Nielsen, dyrektor Nordea Markets.

W warunkach narastającej niestabilności geopolitycznej i rosnącego obciążenia fiskalnego, zarządzanie finansami osobistymi wykracza poza sferę prywatną, stając się elementem stabilności makroekonomicznej. W tym kontekście Black Friday testuje zdolność gospodarstw domowych do opierania się konsumpcyjnemu impulsowi, jednocześnie demaskując problem ograniczonej płynności.

Rosja od lat starannie przygotowywała swoją gospodarkę na czas konfrontacji z Zachodem. Sankcje, które zostały nałożone na nią po inwazji na Ukrainę, nie przyniosły spodziewanego rezultatu. Czy „forteca Rosja” jest odporna na presję i czy jest bliska samowystarczalności, jak chciałby tego Putin, czy może znajduje się już na krawędzi załamania?

Wodór to paliwo przyszłości, ale jego przechowywanie i transport to ogromne wyzwania. O bezpieczeństwie, nowoczesnych materiałach i szansach Polski na rozwój technologii wodorowych mówi prof. Mariusz Krawiec, kierownik Katedry Fizyki Powierzchni i Nanostruktur w Instytucie Fizyki na Wydziale Matematyki, Fizyki i Informatyki UMCS w Lublinie.

Wenezuela posiada najbogatsze na świecie zasoby ropy. Jednocześnie od ponad dekady (z wyjątkiem lat 2020 i 2024) dzierży tytuł kraju o najwyższej stopie inflacji. W tym samym czasie jej PKB skurczył się o ponad 80 proc. O przyczynach wenezuelskiej katastrofy gospodarczej napisano już niemal wszystko, a mimo to mnożą się pytania, jak chociażby to, czy odpowiadają za nią jedynie czynniki ekonomiczne.

W listopadzie Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe NBP o 0,25 pkt proc. Była to piąta obniżka w 2025 r. Co dalej? „Nic nie deklarujemy, nadal jesteśmy ostrożni i nie zapowiadamy żadnej ścieżki stóp procentowych” – podkreślił prof. Adam Glapiński.

Polska chce zablokować umowę o wolnym handlu z krajami Ameryki Południowej. Powodem są głównie obawy rolników o konkurencyjność ich produktów. W jaki sposób realizacja umowy z Mercosur może wpłynąć na unijne rolnictwo i jakie mogą być też jej inne skutki?

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Rosnące napięcia geopolityczne, demontaż globalnych łańcuchów dostaw, protekcjonizm, wojny handlowe i ekspansja sztucznej inteligencji coraz mocniej kształtują nowy, wielobiegunowy ład gospodarczy. Najnowszy numer kwartalnika Narodowego Banku Polskiego stawia pytania o przyszłość światowej gospodarki.