Wreakcji na światowy kryzys w wielu krajach, zwłaszcza spoza OECD, podjęto po cichu działania prowadzące do mniejszej niezależności banków centralnych. Rządy mogą być skłonne ograniczyć niezależność banków centralnych, aby zająć się problemami związanymi ze stabilnością finansową, dużym zadłużeniem i wysoką stopą bezrobocia.

(infografika Dariusz Gąszczyk)

W historii banków centralnych wielokrotnie zmieniano ich rolę i pełnione przez nie funkcje. W trzydziestoleciu poprzedzającym światowy kryzys z 2008 r. coraz bardziej ograniczano zadania banków centralnych państw całego świata, koncentrując się na głównym celu, za który uznawano stabilność cen.

Temu ograniczaniu funkcji jednocześnie towarzyszyły zmiany zasad zarządzania bankami centralnymi. Nowoczesne kierowanie bankiem centralnym sprowadzało się do zapewniania mu coraz większej niezależności. Oznaczało to również, że coraz mniej istotne stawało się tradycyjne zadanie polegające na dążeniu do stabilności finansowej. Opublikowano wiele analiz dowodzących, że przed niedawnym kryzysem zmiany struktury nadzorczej prowadziły do większego oddzielenia bankowości centralnej od nadzoru.

Reformy banków centralnych po kryzysie

Po światowym kryzysie wprowadzono wiele reform, przede wszystkim zmieniając rolę banku centralnego w strukturze nadzoru. Np. w 2010 r. amerykański Kongres przyjął ustawę Dodda i Franka, w której modyfikuje się rolę odgrywaną przez Fed. Zmiana ta była elementem modyfikacji systemu nadzoru finansowego. Podczas dyskusji nad tą ustawą amerykańscy prawodawcy omawiali możliwość ograniczenia niektórych upoważnień regulacyjnych banku centralnego oraz zwiększenia kontroli politycznej nad tą instytucją. Ostatecznie jednak w ustawie Dodda i Franka przewidziano większy zakres funkcji pełnionych przez Fed w charakterze ostrożnościowej agencji nadzorczej.

W Europie decydenci polityczni zmierzają do sfinalizowania reform modyfikujących zaangażowanie banków centralnych w nadzór – zarówno na poziomie regionalnym, jak i krajowym. Aby zapewnić nadzór makroostrożnościowy, w 2010 r. ustanowiono Europejską Radę ds. Ryzyka Systemowego (ESRC), a ta nowa instytucja jest zdominowana przez EBC.

Co więcej, w 2012 r. szefowie państw i rządów krajów strefy euro zapoczątkowali proces tworzenia Jednolitego Mechanizmu Nadzorczego (SSM), który zaczął działać w listopadzie 2014 r., a nadzór nad bankowością powierza EBC oraz krajowym agencjom nadzoru istniejącym w państwach członkowskich. Do tego trzeba dodać, że w obecnej Bazylejskiej Umowie Kapitałowej (Bazylei III) bankom centralnym powierzono zadanie podejmowania przeciwcyklicznych działań makroostrożnościowych.

Analizujemy dwa główne wymiary, na podstawie których zwykle mierzy się niezależność banku centralnego de iure, mianowicie niezależność polityczną i ekonomiczną. Niezależność polityczna oznacza swobodę podejmowania decyzji przez bank centralny, gdy opracowuje i wprowadza w życie programy zgodne z obranym celem, czyli dążeniem do zapewnienia stabilności pieniężnej. Niezależność ekonomiczna natomiast oznacza swobodę, z którą bank centralny może wybierać instrumenty odpowiednie do prowadzonej przez tę instytucję polityki pieniężnej. Tak więc większe zaangażowanie banku centralnego w nadzór osłabia priorytet stabilności pieniężnej, a przez to zmniejsza się niezależność banku centralnego.

W 1991 r. Vittorio Grilli, Donato Masciandaro i Guido Tabellini zaproponowali wskaźnik niezależności banku centralnego (zob. V. Grilli, D. Masciandaro, G. Tabellini, Political and monetary institutions and public financial policies in the industrial countries, „Economic Policy” 6[13], 1991 r., s. 342–392). Wskaźnik ten określa niezależność polityczną i ekonomiczną banku centralnego, a także informuje o jego zaangażowaniu w nadzór bankowości.

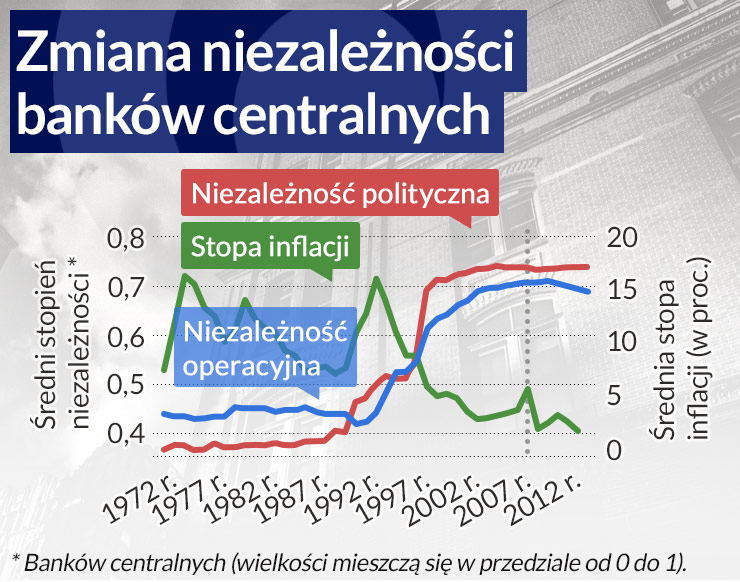

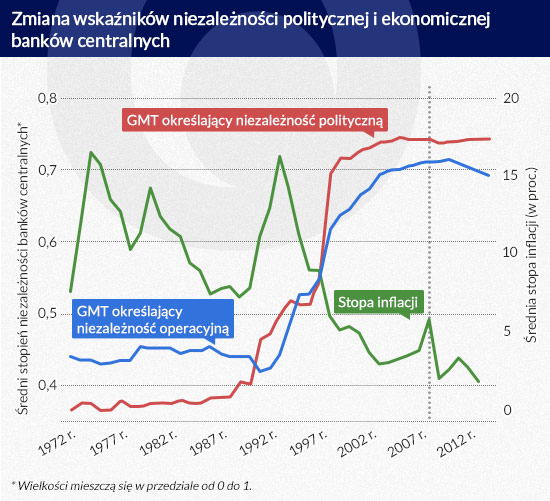

Aby ustalić, jak zmieniała się w czasie zmierzona w ten sposób niezależność banku centralnego, wyznaczyliśmy ponownie ten wskaźnik (używamy poniżej skrótu GMT) dla zbioru 45 krajów w latach 1972-2014. Wykres poniżej ukazuje zmianę średniej wielkości wskaźnika niezależności politycznej i ekonomicznej banków centralnych w krajach należących do badanego przez nas zbioru.

(infografika DG)

Powyższy wykres dowodzi kilku ważnych tendencji. Przed światowym kryzysem z 2008 r. widoczna jest wyraźna tendencja powodująca zwiększenie zarówno politycznej, jak i ekonomicznej niezależności banku centralnego. Cechę najbardziej uderzającą można zaobserwować na początku lat 90. Oprócz tego, że znacznie wtedy wzrosła średnia stopa inflacji, sporo się zwiększyła niezależność banków centralnych. W tym okresie doszło do rozpadu Związku Sowieckiego, przez co w badanym zbiorze pojawiło się kilka gospodarek borykających się z wysokimi stopami inflacji. Kraje te wówczas wprowadzały poważne reformy instytucji zajmujących się polityką pieniężną.

W tym samym okresie trwała integracja UE i utworzono EBC, przez co kraje członkowskie musiały wprowadzać reformy legislacyjne prowadzące do przyznania ich bankom centralnym niezależności podobnej do niezależności Bundesbanku, wtedy największej. W tym okresie ponadto ustanowienie niezależnego banku centralnego stało się zewnętrznym wymogiem, który trzeba było spełnić, aby utrzymać albo uzyskać dostęp do rynków finansowych. Tak więc zwiększyły się korzyści polityczne uzyskane dzięki zmianie poziomu niezależności banków centralnych.

Później nastąpiło przejście do okresu stabilniejszych i niższych stóp inflacji. Wykres wyraźnie ukazuje, że w tym czasie nie zmieniały się znacznie wskaźniki niezależności banków centralnych.

Należy ponadto zauważyć, że po światowym kryzysie zdecydowanie obniżył się poziom niezależności tych instytucji. Na powyższym wykresie o tej tendencji świadczy wskaźnik niezależności ekonomicznej (GMT określający niezależność operacyjną), gdyż zmienia się on w zależności od stopnia zaangażowania banków centralnych w nadzór bankowości. W okresie pokryzysowym, w którym występuje bardzo niewielka awersja inflacyjna, obserwuje się więc tendencję prowadzącą do zmniejszenia niezależności banków centralnych.

Uważniejsza analiza zmian tego wskaźnika w ostatnim czterdziestoleciu ukazuje systematyczny wzrost jego średniej wielkości w każdej badanej dekadzie do 2007 r. Ten schemat widać niezależnie od tego, czy bierze się pod uwagę polityczny, czy operacyjny wskaźnik GMT, a także od tego, czy podzielimy badany zbiór, aby oddzielnie analizować kraje zrzeszone w OECD i nienależące do tej organizacji.

Po 2008 r. występuje jednak odmienna tendencja – przestajemy obserwować wzrost. Maleje średni wskaźnik niezależności banków centralnych, a spadek ten jest wyraźniej widoczny w krajach nienależących do OECD. Szczególnie silną tendencję spadkową obserwujemy w niezależności operacyjnej, a określający ją wskaźnik informuje m.in. o zaangażowaniu banku centralnego w nadzór bankowy.

Zmiana ta skłania do przypuszczenia, że po kryzysie po cichu wrócono do mniejszej niezależności banków centralnych. Tendencja ta ujawnia się we wskaźniku określającym niezależność operacyjną tych instytucji. Na jej podstawie można sądzić, że być może rządy są skłonne ograniczyć niezależność banków centralnych, aby się zająć problemami związanymi ze stabilnością finansową, dużym zadłużeniem i wysoką stopą bezrobocia.

Donato Masciandaro jest profesorem ekonomii kierującym Katedrą Ekonomii Regulacji Finansowych na Uniwersytecie im. Luigiego Bocconiego.

Davide Romelli jest doktorantem ekonomii z ESSEC Business School oraz Uniwersytetu w Cergy-Pontoise (THEMA).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Inwestowanie za pośrednictwem ETF-ów jest proste i tanie, pozwala też zaoszczędzić sporo czasu, pieniędzy i nerwów na wyboistej drodze do budowania majątku.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

Docelowy wzrost PKB Chin w 2024 r. na poziomie 5 proc., zwiększenie krajowej konsumpcji, kontynuacja realizacji celów rozwojowych, w tym nacisk na rozwój nowoczesnego systemu przemysłowego, zmniejszenie barier w dostępie do rynku w celu przyciągnięcia kapitału zagranicznego, poprawa otoczenia biznesowego dla przedsiębiorstw zagranicznych, kontynuacja działań na rzecz obniżania emisji dwutlenku węgla i osiągniecie neutralności węglowej to główne kierunki chińskiej polityki w 2024 r.

Ustalanie cen zyskało na elastyczności po serii poważnych negatywnych szoków. W niniejszym artykule dowodzimy, że przejście do warunków wysokiej niepewności zachęca przedsiębiorstwa do inwestowania w możliwość dostosowywania cen. W obliczu wyższej niepewności związanej z produktywnością, przedsiębiorstwa stosują bardziej elastyczne podejście do ustalania cen, co skutkuje stosunkowo dużymi wzrostami ich poziomu w przypadku wystąpienia negatywnych szoków podażowych. Tak więc skok inflacji nie jest jedynie wynikiem poważnych szoków, ale także efektem ubocznym większej niepewności. Jednocześnie większa zdolność przedsiębiorstw do podnoszenia cen w odpowiedzi na negatywne szoki produktywności podnosi ich odporność, ograniczając straty związane z produkcją i wyjściem z rynku, gdy niepewność jest wysoka.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.