Niezależność banków centralnych miała położyć kres motywacji politycznej w polityce pieniężnej. Są tymczasem fakty świadczące o znaczącym przyspieszeniu tempa wzrostu ilości pieniądza – w krajach o słabych instytucjach politycznych, nie w państwach należących do OECD - w okresie wyborów. Wygląda na to, że cykl ten ma związek z popytem na gotówkę wywołanym przez kupowanie głosów.

Giumri, drugie największe miasto Armenii (CC BY Marek Barankiewicz)

Kupowanie głosów – pod tym pojęciem rozumie się wypłaty gotówkowe lub prezenty w zamian za głosowanie w określony sposób lub przybycie na wybory – wraz z innymi formami polityki klientowskiej jest w dzisiejszym świecie rozwijającym się zjawiskiem powszechnym (zob. H. Kitschelt, S.I. Wilkinson, Patrons, Clients and Policies. Patterns of Democratic Accountability and Political Competition, Cambridge 2007). Afro- i latinobarometry organizacji badających schematy praktyk kupowania głosów w krajach Afryki i Ameryki Łacińskiej informują, że odsetek respondentów, którym proponowano korzyści materialne w zamian za oddane przez nich głosy, wynosi ok. 17 proc. w Afryce i ok. 25 proc. w Ameryce Łacińskiej.

Wyniki przeprowadzonych w rozmaitych państwach badań terenowych i ankiet świadczą o tym, że na kupowanie głosów przeznacza się niekiedy znaczne sumy, a ugrupowania polityczne stosują strategie, dzięki którym mogą sobie zagwarantować, iż kupowanie głosów opłaci się podczas wyborów (zob. C.S. Stokes, T. Dunning, M. Nazareno, V. Brusco, Brokers, Voters, and Clientelism: The puzzle of distributive politics, Cambridge 2013). Niezależnie od tego, jaką metodę stosuje się do przekupienia wyborców, aby oddali głos w określony sposób lub przybyli na wybory, potrzeba sporych ilości gotówki do rozprowadzenia bezpośrednio przed wyborami.

Kupowanie głosów w skali makro

Można wobec tego zadać pytanie, czy kupuje się głosy na tak dużą skalę, że mogłoby to w zasadzie powodować widoczne konsekwencje w skali makroekonomicznej. Czy skala kupowania głosów może wywoływać wzrost zagregowanego popytu na płynność i wpływać na (rejestrowane) agregaty pieniężne, takie jak zasoby pieniądza M1, czyli pieniądza w formie gotówki oraz płatnych na żądanie depozytów bieżących.

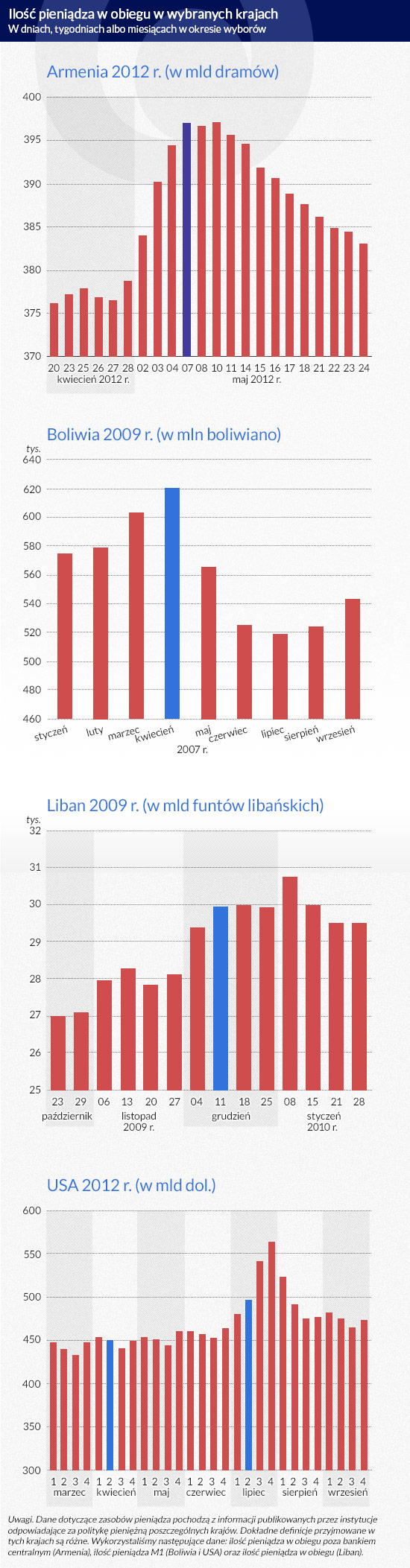

Badanie konkretnych sytuacji z całego świata prowadzi do wniosku, że należy na to pytanie udzielić odpowiedzi twierdzącej. Np. w Armenii, niewielkim kraju bez dostępu do morza, leżącym w południowym Kaukazie, w lokalnych mediach pojawiało się mnóstwo oskarżeń o kupowanie głosów w czasie wyborów parlamentarnych przeprowadzonych w 2012 r. Poniższy wykres ukazuje łączną ilość pieniądza w obiegu w Armenii w pobliżu dnia ówczesnych wyborów.

Ujawnia się wyraźnie widoczny schemat. Ilość pieniądza M1 w armeńskiej gospodarce wzrosła o ponad 5 proc. w niecałe dziesięć dni przed wyborami, osiągnęła wielkość szczytową w pierwszy dzień roboczy po wyborczym weekendzie, po czym stopniowo malała w kolejnych tygodniach. Gdybyśmy mieli ten wzrost uznać wyłącznie za konsekwencję kupowania głosów, to przy założeniu, że 30 proc. populacji otrzymało łapówkę, oznaczałoby to, że tym wyborcom płacono mniej więcej po 50 dol. To suma nieco wyższa od kwot wymienianych w mediach (mówiono o 10-20 dol.), ale porównywalna.

Infografika: Darek Gąszczyk

Podobne schematy wyłaniają się przy analizie innych sytuacji. Wykres dotyczący Boliwii ukazuje znaczny wzrost ilości pieniądza M1 w tym kraju od czwartego tygodnia listopada do wyborów przeprowadzonych w drugim tygodniu grudnia 2009 r. Kolejnym przykładem dowodzącym tego zjawiska są wybory parlamentarne przeprowadzone w Libanie w czerwcu 2009 r. Bardzo często wówczas wysuwano zarzut kupowania głosów.

Można by tu podać wiele innych przykładów. Fakty te świadczą o istnieniu pewnego powiązania między kupowaniem głosów a podażą pieniądza w sąsiedztwie dnia wyborów. Nie ulega jednak przy tym wątpliwości, że kraje te nie stanowią utworzonego losowo przykładowego zbioru demokracji elektoralnych. Są to bowiem państwa stosunkowo ubogie, „młode” demokracje, których instytucje polityczne są słabe w porównaniu z instytucjami działającymi w innych krajach.

Nie oczekiwaliśmy, że moglibyśmy wykryć podobne zależności świadczących o kupowaniu głosów, w krajach o silniejszych instytucjach politycznych. Powyższy wykres ukazuje zmiany ilości pieniądza M1 w USA w okresie wyborów przeprowadzonych w 2012 r. Jeżeli w ogóle można mówić o jakiejś zmianie w związku z wyborami, to wydaje się, że w tygodniu wyborczym ilość pieniądza M1 była mniejsza niż w tygodniach wcześniejszych. Podobne schematy ukazują się przy badaniu sytuacji w stabilniejszych demokracjach krajów należących do OECD.

Nowy cykl pieniężny

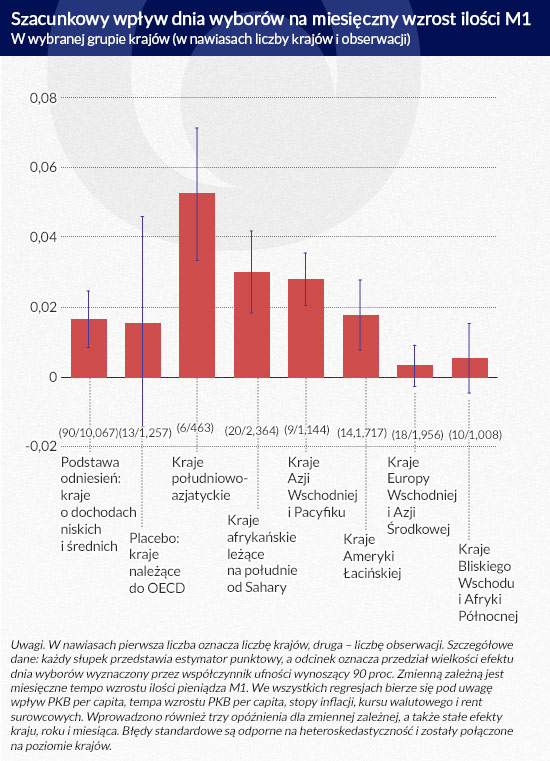

Czy możemy formułować ogólne wnioski na podstawie wyników analizy tych konkretnych sytuacji? W opublikowanej niedawno pracy wykazujemy, że odpowiedź jest twierdząca – zob. T.S. Aidt, Z. Asatryan, L. Badalyan, F. Heinemann, Vote buying or (political) business (cycles) as usual?, analiza robocza CESifo nr 5508, wrzesień 2015 r. Wykorzystując dane dotyczące ilości M1 w poszczególnych miesiącach lat 1975-2009 w zbiorze mniej więcej 90 państw demokratycznych o dochodach niskich i średnich, pokazujemy, że w miesiącach wyborów regularnie się obserwuje przyspieszenie tempa wzrostu ilości tej formy pieniądza.

Obserwowana różnica jest znaczna. W miesiącach wyborów tempo wzrostu ilości pieniądza M1 wynosi przeciętnie od 0,6 do 0,7 punktu procentowego, jest to więc 0,1 odchylenia standardowego. Ani w należących do OECD demokracjach stabilniejszych lub o dłuższej historii, ani w żadnym z miesięcy, w których nie odbywały się wybory, nie wykryjemy podobnej regularności. Wyniki te są ukazane na dwóch pierwszych słupkach poniższego wykresu. Uzupełniają one istniejące piśmiennictwo o pewną nową uogólniającą konkluzję.

Okazuje się mianowicie, że w pewnych rodzajach krajów faktycznie obserwuje się występujące z powodów politycznych cykle agregatów pieniężnych, ale można je wykryć wyłącznie poprzez analizę miesięcznych (albo tygodniowych) danych, gdyż efekt jest krótkotrwały i występuje wyłącznie w pobliżu dnia wyborów. To jeden z powodów tego, że wcześniejsze badania, w których szukano faktów świadczących o zwiększaniu się ilości pieniądza w kwartałach poprzedzających wybory, nie wychodziły dobrze i w najlepszym razie dawały słabe dowody (zob. M. Paldam, Political business cycles, w: D.C. Mueller (red.), Perspectives on Public Choice. A Handbook, Cambridge 1997, s. 342–372; A. Drazen, The political business cycle after 25 years, „NBER Macroeconomics Annual 2000”, Cambridge, Mass. 2001).

Co powoduje te dokładnie powiązane czasowo z wyborami cykle zmian ilości M1, które wykazały wyniki naszych badań? W odróżnieniu od tradycyjnego piśmiennictwa poświęconego cyklom koniunktury powodowanym przez politykę pieniężną, publikacji, w których podkreśla się konsekwencje celowego manipulowania instrumentami polityki pieniężnej w kwartałach poprzedzających wybory przez bank centralny działający pod presją wywieraną przez aktualny rząd lub pod jego wpływem (zob. W.D. Nordhaus, The political business cycle, „The Review of Economic Studies” 42[2], 1975 r., s. 169–190; T. Persson, G.E. Tabellini, Political Economics: Explaining Economic Policy, Cambridge, Mass. 1990) w naszej pracy podkreślamy, że krótkotrwałe cykle pieniężne mogą wystąpić jako niezamierzony produkt uboczny sposobu funkcjonowania polityki wyborczej w wielu krajach. Efekt ten występuje w okresie wyborów i oddziałuje poprzez popyt na gotówkę powiązany z działaniami mającymi na celu kupienie głosów.

Efekt popytowy może się przełożyć na fluktuacje ilości pieniądza M1 przynajmniej poprzez dwa kanały.

Po pierwsze, może być tak, że zasoby konieczne do kupienia głosów uzyskuje się poprzez przekształcanie niepłynnych aktywów w gotówkę. Ta zmiana szeroko pojmowanego pieniądza w gotówkę albo depozyty bankowe bezpośrednio wywołuje zwiększenie ilości pieniądza M1.

Po drugie, kupowanie głosów to działalność nielegalna, wobec czego potrzebne na to fundusze mogą pochodzić z szarej strefy. Gdy zasoby finansowe zebrane w szarej strefie wykorzystuje się do kupowania głosów, drobna część tych pieniędzy trafia do banków w formie depozytów. To z kolei powoduje zazwyczaj zwiększenie mnożnika pieniężnego i umożliwia zwiększenie ilości pieniądza M1. W każdym wypadku skutkiem jest wzrost ilości M1 bezpośrednio przed wyborami.

Infografika: Darek Gąszczyk

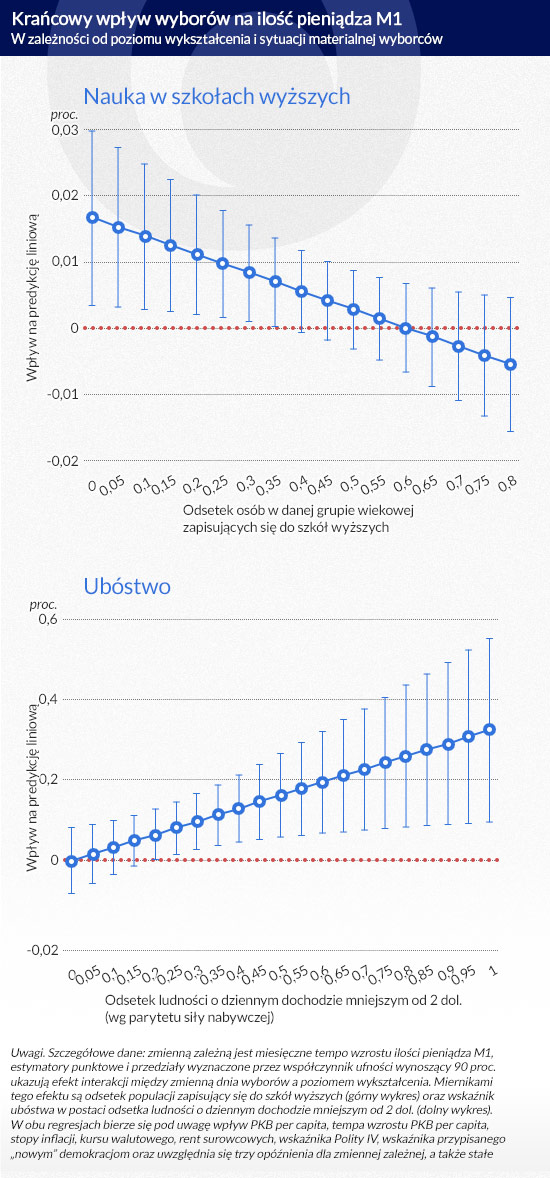

Kilka istotnych faktów potwierdza słuszność tej interpretacji. To co najważniejsze – średni efekt maskuje dość poważne zróżnicowanie. Efekt wyborów jest szczególnie silny w krajach afrykańskich leżących na południe od Sahary, krajach Azji Wschodniej i Pacyfiku, Ameryce Łacińskiej i Azji Południowej (zob. rysunek wyżej). Wyniki ankiet przeprowadzonych w tych regionach dowodzą, że kupowanie głosów jest tam szczególnie rozpowszechnione. Rezultaty ankiet świadczą ponadto o tym, że częściej kupuje się głosy wyborców ubogich i niewykształconych (zob. P.S. Jensen, M.K. Justesen, Poverty and vote buying: Survey-based evidence from Africa, „Electoral Studies” 33, 2014 r., s. 220–232).

Spostrzeżenia te zyskują potwierdzenie w obserwacji, że efekt wyborów jest najsilniejszy w krajach o niskim dochodzie, co ukazują wykresy poniżej. Duże odsetki ludności tych krajów żyją poniżej progu ubóstwa i mają niski poziom wykształcenia. Oczywiście praktyki kupowania głosów nie są jedynym wytłumaczeniem zwiększenia ilości pieniądza M1. Do innych możliwych przyczyn należą popyt na pieniądz wywoływany przez dodatkową działalność gospodarczą w okresie wyborów lub to, że wybory odbywają się w miesiącach wzmożonej działalności gospodarczej, a także wydatki na regularne kampanie wyborcze lub to, że władze tuż przed wyborami spłacają zobowiązania i porządkują sprawy płac.

Systematycznie dokonywaliśmy oceny takich alternatywnych wyjaśnień tej empirycznej regularności, aby je wykluczać, i doszliśmy do konkluzji, że interpretacją najspójniej tłumaczącą kolaż przedstawianych przez nas faktów jest wytłumaczenie, w którym zakłada się kupowanie głosów wyborców.

Infografika: Darek Gąszczyk

Nasze ustalenia pozwalają ukazać pełniejszy obraz możliwego powiązania pomiędzy wyborami a agregatami pieniężnymi od obrazu przedstawianego w dotychczas publikowanych pracach poświęconych cyklom koniunktury powodowanym przez politykę pieniężną. Szczególnie należy zwrócić uwagę na to, że zebrane dowody ukazują rolę biernych zmian polityki pieniężnej, które nie wymagają żadnych decyzji w tej dziedzinie. Nie ma wątpliwości, że mogą się przez to pojawiać nowe czynniki wywołujące cykle polityki pieniężnej nawet w tych demokracjach, w których na banki centralne nie oddziałuje presja polityczna. Nasze podejście badawcze ponadto ukazuje potencjalnie użyteczne sposoby ogólniejszego kwantyfikowania kupowania głosów i korupcji wyborczej.

Toke S. Aidt jest starszym wykładowcą Wydziału Ekonomii Uniwersytetu Cambridge i pracownikiem naukowym Jesus College w Cambridge,

Zareh Asatryan jest doktorem, pracownikiem naukowym Wydziału Badań nad Opodatkowaniem Osób Prawnych i Finansów Publicznych w Ośrodku Europejskich Badań Ekonomicznych (Zentrum für Europäische Wirtschaftsforschung) w Mannheim

Lusine Samvel Badalyan jest doktorantką na Uniwersytecie Bremeńskim i Bremeńskiej Międzynarodowej Szkole Nauk Społecznych (Bremen International Graduate School of Social Sciences),

Friedrich Heinemann jest dyrektorem Wydziału Badań nad Opodatkowaniem Osób Prawnych i Finansów Publicznych w Ośrodku Europejskich Badań Ekonomicznych i wykłada ekonomię na Uniwersytecie Heidelberskim

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy

Giumri, drugie największe miasto Armenii (CC BY Marek Barankiewicz)

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.