Euroobligacje przedstawia się jako niezawodne rozwiązanie kryzysu w obszarze euro. Pomysł emitowania takich walorów jest jednak błędny z powodów prawnych, politycznych i gospodarczych. Niezależnie bowiem od wybranego wariantu euroobligacje mają sens jedynie w unii politycznej, a z powodu różnic politycznych i jakości rządzenia unia powołana na papierze nie sprawdzi się w praktyce.

Daniel Gros fot. CEPS

Pod nazwą „euroobligacja” na ogół rozumie się obligację, która ma gwarancje udzielone solidarnie przez wszystkie państwa zrzeszone w strefie euro. Sformułowanie o solidarnej odpowiedzialności należy rozumieć tak, że wierzyciele będą mogli zażądać spłaty zobowiązania od każdego z pozostałych państw eurolandu, jeśli emitujące euroobligacje państwo nie będzie mogło obsłużyć swego zadłużenia z tytułu emisji „euroobligacji”. W skrajnej sytuacji mogłoby to oznaczać, że na przykład Finlandia albo Estonia miałaby na żądanie wierzycieli spłacać długi zaciągnięte w formie emisji euroobligacji przez, powiedzmy, Grecję albo Włochy. Następowałoby to wtedy, gdy inne duże państwa strefy euro nie będą chciały płacić albo nie będą w stanie tego zrobić.

Pomysłów jest wiele. Tu zajmijmy się tym, zgodnie z którym państwa członkowskie eurolandu miałyby mieć możliwość emitowania euroobligacji w celu sfinansowania własnych deficytów i przekształcenia w ten sposób przynajmniej części wymagalnych zobowiązań. To naturalnie propozycja całkiem odmienna od koncepcji, że jakaś wspólna instytucja powinna mieć możliwość finansowania przedsięwzięć podejmowanych we wspólnym interesie.

Czy inwestorzy będą kupować euroobligacje?

Zwolennicy euroobligacji twierdzą, że można by je sprzedawać przy bardzo niskim oprocentowaniu, zbliżonym do oprocentowania tzw. bundów, referencyjnych niemieckich obligacji skarbu państwa. Uważają tak na tej podstawie, że łączne zadłużenie oraz deficyty państw strefy euro wypadają korzystnie w porównaniu z tymi samymi wskaźnikami amerykańskimi. W efekcie inwestorzy pożyczyliby pieniądze przy podobnie niskim oprocentowaniu.

Jest to jednak propozycja, której nie przetestowano (i niestety tego zrobić nie można). Nie jest więc pewne, że tak się istotnie stanie. Problem pojawiłby się pewnie szczególnie wtedy, gdyby euroobligacje miały posłużyć do pokrycia znacznej części należnych zobowiązań. Powodów jest kilka:

• Inwestorom nie umknęło zapewne to, że wiele porozumień mających rozwiązać kryzys wywołany przez długi państw euro zostało storpedowanych przez polityków. „Solidarne” gwarancje mogą ich nie przekonywać. Inwestorzy mogą mieć ponadto odmienne zdanie na temat pobudzających skutków emisji euroobligacji.

• Inwestorzy działający na rynkach finansowych mogą także domniemywać, że wprowadzenie euroobligacji doprowadzi do szybszego zwiększenia łącznego zadłużenia.

• Ponadto inwestorzy mogą mieć odmienny pogląd na kwestię ryzyka inwestycji w papiery dłużne gwarantowane przez państwa obszaru euro z powodu znacznie większego zadłużenia banków (2,5 proc. PKB w porównaniu z „zaledwie” 1,2 proc. w USA).

Warto zauważyć, że przeciwnicy euroobligacji na ogół znacznie bardziej pesymistycznie patrzą na to, jakie oprocentowanie trzeba by zaoferować. Na przykład analitycy z instytutu Ifo zakładają, że oprocentowanie euroobligacji równałoby się średniej (ważonej) stawek oprocentowania wymagalnych obligacji państw eurolandu. Ta średnia obecnie prawie o 200 punktów bazowych przewyższa oprocentowanie obligacji niemieckiego skarbu państwa.

Inny argument dotyczy płynności takich obligacji. Naturalnie euroobligacje byłyby aktywami o wielkiej płynności, a wielkość dopuszczalnego zadłużenia byłaby porównywalna z wielkością pożyczek, które można zaciągnąć pod obligacje emitowane przez amerykański Departament Skarbu. Jednakże różnice stawek oprocentowania między walorami dużych i małych emitentów strefy euro z ratingiem AAA (na przykład między Niemcami a Austrią) wynoszą 30-50 punktów bazowych. Poprawa płynności zapewniłaby przez to w najlepszym razie niewielkie korzyści.

Jaki problem miałyby rozwiązać euroobligacje?

Celem wprowadzenia akurat teraz euroobligacji nie jest naturalnie rozwiązanie jakichś długoterminowych bolączek, lecz uporanie się z obecnym kryzysem. Rządy państw, które teraz muszą płacić znacznie wyższe premie za ryzyko inwestycji, miałyby w ten sposób uzyskać dostęp do tańszych pożyczek. Pamiętać jednak trzeba, że:

• Zdaniem przeciwników euroobligacji różnice między premiami za ryzyko są uzasadnione różnicami między programami polityki fiskalnej poszczególnych państw i stanowią przydatny wskaźnik rynkowy zmuszający rządy do odpowiednich korekt.

• Zwolennicy euroobligacji uważają natomiast, że te różnice mogą częściowo wynikać z tego, iż państwa muszą płacić wysokie premie za ryzyko na skutek paniki.

Każde państwo z umiarkowanie wysokim zadłużeniem może zostać doprowadzone do stanu niewypłacalności – nawet gdy to zadłużenie można było bez problemu obsłużyć przy niskim oprocentowaniu – ponieważ gospodarka tąpnie, a koszty obsługi zadłużenia wzrosną, gdy na rynkach spadnie ocena obligacji tego państwa.

Ekonomiści nazywają to zjawisko równoczesnymi równowagami. Jeżeli inwestorzy uważają, że Włochy są zasadniczo wypłacalne, będą kupować obligacje włoskiego skarbu państwa przy oprocentowaniu wynoszącym przykładowo poniżej 5 proc. W takiej sytuacji obsługa zadłużenia będzie znośna, a włoskie banki będą się mogły bez trudu refinansować na rynku pożyczek międzybankowych. Kiedy jednak wielu inwestorów ma wątpliwości co do wypłacalności jakiegoś państwa, oprocentowanie natychmiast podskoczy, a banki tego państwa nie będą miały czego szukać na rynku pożyczek międzybankowych. Gospodarka tąpnie, przez co wpływy do budżetu zmaleją akurat wtedy, kiedy rząd będzie musiał ponosić wyższe koszty obsługi zadłużenia.

Te wątpliwości co do wypłacalności jakiegoś państwa mogą być oczywiście samospełniającą się przepowiednią. Doprowadzą wtedy do błyskawicznej dołującej spirali na rynkach finansowych, czego dowiodła panika obserwowana latem tego roku. Pisało o tym wielu autorów publikujących w ostatnim czasie w „VoxEU”.

Na ile ważne jest zjawisko równoczesnych równowag?

Na początku 2010 roku, kiedy Grecja zaczęła mieć problemy ze sprzedażą swoich obligacji na rynku, wielu obserwatorów uważało, że to właśnie przypadek samospełniającej się przepowiedni spanikowanych inwestorów. Okazało się jednak, że w sprawie Grecji rację mieli ci, którzy wtedy wątpili. Pomimo ogromnego wsparcia finansowego Grecja nie zdołała zapanować nad własnym budżetem.

Nie należy przez to pochopnie wnioskować, że wszelkie wzrosty premii za ryzyko wynikają z bezpodstawnych działań spekulacyjnych. Trudno się jednak oprzeć wrażeniu, że obecnie właśnie ten mechanizm może napędzać rynki.

Zagrożenia unii politycznej bez demokratycznej legitymizacji

Podstawowa zasada demokracji brzmi „żadnego opodatkowania, jeśli nie ma reprezentacji”. Nie można z nią pogodzić solidarnej odpowiedzialności za długi innych państw strefy euro, chyba że Europa (a raczej obszar euro) utworzy unię polityczną. Zmuszanie podatników państw oszczędnych i rozważnych do pełnej i bezwarunkowej odpowiedzialności za podejmowane w innych państwach decyzje w sprawach wydatków najprawdopodobniej skutecznie zatrułoby europejską unię monetarną. W państwach w lepszej kondycji doszłoby do politycznych sprzeciwów wobec unii, co pewnie ostatecznie wywołałoby jej rozpad.

Co więcej, gdyby emisje euroobligacji miały być ograniczone, aby pokryć tylko część zobowiązań państwa (na przykład do 40-60 proc. PKB, jak się proponuje), państwa o bardzo wysokim zadłużeniu natychmiast musiałyby je restrukturyzować. Nie potrafiłyby bowiem znaleźć chętnych do zainwestowania w dług gwarantowany wyłącznie przez rząd tego państwa. Z tych powodów proponowany przez Delplę i Weizsäckera system obligacji błękitnych i czerwonych nie może przynieść skutków, jeśli państwa, które miałyby być nim objęte, mają tzw. nawis zadłużenia.

Problemy prawne

Zastrzeżenia prawne co do euroobligacji są doskonale znane. Jakiekolwiek porozumienie dotyczące solidarnej odpowiedzialności będzie sprzeczne z artykułem 125 traktatu lizbońskiego, gdzie wyraźnie się mówi, że za zobowiązania jakiegoś państwa członkowskiego nie odpowiada ani Unia Europejska w całości, ani żadne inne państwo członkowskie.

Konieczna byłaby więc zmiana postanowień traktatu ratyfikowana przez wszystkie dwadzieścia siedem państw zrzeszonych w UE. Przypomnijmy, że traktat lizboński nie został przyjęty w referendach we Francji i w Holandii. Jego los można tu uważać za pewne ostrzeżenie. Co więcej, niemiecki Trybunał Konstytucyjny najprawdopodobniej uznałby, że emisje euroobligacji bez unii politycznej są niezgodne z konstytucją. Mógłby wtedy nakazać niemieckiemu rządowi wystąpienie ze strefy euro albo wycofanie bezwarunkowych gwarancji euroobligacji.

Częściowa unia polityczna, czyli stawianie sprawy na głowie

Zwolennicy euroobligacji twierdzą, że w razie konieczności można stworzyć niezbędne elementy „unii politycznej”, zmieniając postanowienia traktatów unijnych. Nie ma wątpliwości, że przy minimalnym ponadpaństwowym nadzorze Komisji Europejskiej, Rada (strefy euro) i Parlament Europejski musiałyby zyskać większe upoważnienia.

Upoważnienie to niemal na pewno kłóciłoby się z zasadami konstytucyjnymi dotyczącymi autonomii budżetowej parlamentu w każdym państwie członkowskim. Większe zaangażowanie Parlamentu Europejskiego tego nie zastąpi, biorąc pod uwagę „deficyt demokratyczny” (tak przynajmniej powszechnie postrzegany) tej instytucji, a także fakt, że nie jest to organ państw strefy euro, lecz dwudziestu siedmiu państw zrzeszonych w Unii Europejskiej.

Wzajemna kontrola za pośrednictwem rady nie działała wcześniej sprawnie. Być może nie będzie z tym wiele lepiej nawet po zaostrzeniu warunków układu o stabilności i rozwoju, co się i tak planuje. Nie można odpowiednio przewidzieć sankcji (obejmujących odcięcie dostępu do unijnych funduszy budżetowych, opłaty karne itd.), ponieważ nie mogłyby one zostać zastosowane w odpowiednim momencie. Kiedy bowiem pojawia się autentyczny problem, państwo nie zostaje ukarane, lecz otrzymuje wsparcie.

Wspólne podejmowanie decyzji przez instytucję, która nadzorowałaby politykę fiskalną państw członkowskich (najprawdopodobniej byłaby to tzw. eurogrupa) wymagałoby pewnie jakiejś formy głosowania większością kwalifikowaną. Ale w jaki sposób można by wtedy uniemożliwić większości złożonej z państw prowadzących liberalną politykę fiskalną przyznanie sobie możliwości zwiększenia deficytów? Coś takiego przecież zdarzyło się już w latach 2003-2004.

Emitowanie euroobligacji wymaga więc w sumie utworzenia Stanów Zjednoczonych Europy, przynajmniej w kwestii polityki fiskalnej. Obywatele wszystkich państw członkowskich musieliby się zawczasu zgodzić, że odprowadzane przez nich podatki mogą się okazać potrzebne do ratowania innych państw, a wypłacane im świadczenia mogą zmaleć przez to, że inne państwa zbyt wiele wypłaciły swoim obywatelom.

Jednakże nawet wtedy należałoby powątpiewać, czy najlepiej zaplanowane mechanizmy zdołają utrzymać odpowiednie działające na poziomie państw bodźce, zapewniające trwałość fiskalną i dobre wyniki gospodarcze w strefie euro. Narastający kryzys wywołany przez zadłużenie państw obszaru euro dowiódł, że państwa zaczynają działać dopiero wtedy, gdy wymuszają to na nich rynki i wzrastają koszty refinansowania. Sytuacja Włoch to najnowszy przykład.

Czy wystarczy unia polityczna?

Zwolennicy utworzenia unii politycznej w celu umożliwienia emisji euroobligacji zakładają, że wystarczą pewne zmiany traktatów unijnych oraz porozumienia zawarte przez przywódców państwowych najwyższych szczebli, aby zapewnić wprowadzenie w państwach członkowskich wszystkich decyzji podjętych na poziomie Unii Europejskiej (a raczej strefy euro). Nie jest jednak wcale pewne, że to by wystarczyło. Można tak wnioskować na przykładzie korekt fiskalnych w Grecji. Nawet rząd działający najbardziej zdecydowanie nie zdołał wprowadzić w życie programu cięć, mimo że zdawał sobie sprawę z ich nieodzowności.

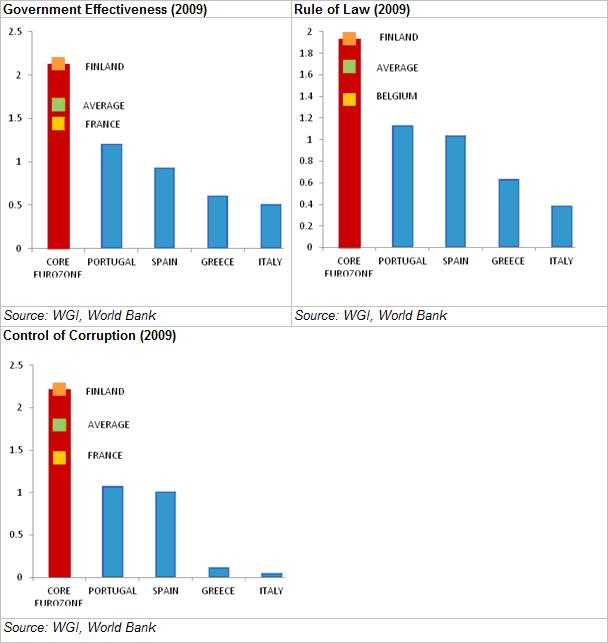

Państwa członkowskie bardzo się różnią pod względem rzeczywistej sprawności ich systemów politycznych i administracji państwowej. Bank Światowy przedstawia użyteczny zbiór danych dotyczących tzw. wskaźników rządzenia. Dane te pozwalają porównywać jakość administracji w różnych państwach, a także to, w jakiej mierze przestrzega się rządów prawa. Jeśli unia polityczna państw obszaru euro ma działać sprawnie, są to elementy zasadnicze. Wystarczy pobieżny rzut oka za te wskaźniki, aby się przekonać, że różnice między państwami są tak duże, iż szanse na sprawne działanie unii politycznej są znikome.

W tabeli poniżej pokazano trzy najważniejsze w tym wypadku wskaźniki sprawności rządzenia, mianowicie oceny skuteczności rządu, przestrzegania rządów prawa i skuteczności działań antykorupcyjnych. Niezbędne są pewne minimalne wspólne standardy tych trzech wskaźników. Chodzi o zapewnienie, że wspólnie podjęte decyzje dotyczące deficytu, na który pozwala się każdemu państwu, są również wprowadzanie w taki sposób, iż podatnicy z państw w lepszej kondycji będą mogli spać spokojnie. Będą mogli bowiem liczyć na to, że niezbędne mechanizmy służące wdrażaniu tych decyzji nie zawiodą.

Z zebranych danych wynika jednak, że między pierwotną jedenastką tworzącą strefę euro, a tzw. Klubem Śródziemnomorskim (Grecją, Włochami, Portugalią i Hiszpanią) są ogromne różnice. Szczególnie źle wypadają Grecja i Włochy, nawet w porównaniu z Portugalią i Hiszpanią, choć wyniki państw z Półwyspu Iberyjskiego są wyraźnie gorsze od średnich wartości w jedenastu państwach tworzących pierwotnie strefę euro. Niemal w każdym wypadku oceny Grecji i Włoch są niższe od średniej strefy euro o ponad dwa odchylenia standardowe.

Wskaźniki rządzenia w eurolandzie: pierwotna jedenastka a południowe obrzeża obszaru euro

Skuteczność rządu

Przestrzeganie rządów prawa

Skuteczność działań antykorupcyjnych

Pierwotna strefa euro

1,66

1,68

1,8

Grecja

0,61

0,64

0,12

Włochy

0,52

0,39

0,05

Portugalia

1,21

1,04

1,08

Hiszpania

0,94

1,13

1,01

Źródło: opublikowane przez Bank Światowy ogólnoświatowe zestawienie wskaźników rządzenia (WGI) dotyczące 2009 roku

Do tabeli kilka uwag wyjaśniających.

Wskaźnik określający „skuteczność rządu” to ocena jakości służb publicznych, jakości urzędów i stopnia ich niezależności od nacisków politycznych, jakości procesu układania planów działań politycznych i ich wdrażania, a także tego, na ile wiarygodnie rząd realizuje te założenia konsekwentnie i z zaangażowaniem.

Kategoria „przestrzeganie rządów prawa” obejmuje oceny, w jakim stopniu działający w tym państwie uczestnicy życia publicznego mają zaufanie do zasad rządzących społeczeństwem i ich przestrzegają. W szczególności chodzi tu o oceny jakości egzekwowania skuteczności umów i respektowania praw własności oraz pracy policji i sądów, a także o ocenę prawdopodobieństwa wystąpienia przestępstw i aktów przemocy.

„Skuteczność działań antykorupcyjnych” zaś to ocena, w jakiej mierze urzędy publiczne wykorzystuje się do osiągania osobistych korzyści, co obejmuje zarówno drobne, jak i najpoważniejsze przypadki korupcji. To także ocena, w jakim stopniu państwo jest „przejęte” przez elity oraz prywatne grupy interesów czy jednostki.

Na poniższym wykresie w formie graficznej ukazano różnice między pierwotną jedenastką państw obszaru euro a państwami południowych obrzeży.

Przypuszczalnie, właśnie przez te różnice jakości rządzenia (bardziej niż z jakichkolwiek powodów technicznych) wyborcy państw północnoeuropejskich sceptycznie podchodzą do koncepcji euroobligacji. Przy tak fundamentalnych różnicach między sposobami funkcjonowania państw członkowskich w praktyce nie można by prowadzić ujednoliconej polityki fiskalnej, nawet gdyby utworzono stanowisko ministra finansów strefy euro.

Konkluzje

Niezależnie od przyjętego wariantu euroobligacje mają sens tylko przy utworzeniu unii politycznej, a nawet wtedy jedynie przy niskim poziomie zadłużenia zrzeszonych w niej państw. Warto tu zwrócić uwagę, że po utworzeniu Stanów Zjednoczonych amerykański rząd federalny wziął na siebie zobowiązania stanów założycielskich, ponieważ te długi zaciągnięto w czasie walk o wspólną sprawę. Z pewnością nie jest tak w obecnej Europie. Gdy początkowe długi są tak duże, że na rynkach podejrzewa się tzw. nawis zadłużenia, emisje euroobligacji sprowadzą się do zorganizowanego na wielką skalę przeniesienia ryzyka i wywołają głębokie przekonanie, że problemy przyszłych długów będzie się rozwiązywać w taki sam sposób.

Poparcie polityczne dla euroobligacji chyba wzrasta nawet w takich państwach członkowskich, jak Niemcy (socjaldemokraci i zieloni dali do zrozumienia, że opowiadają się za tym projektem), ale tylko dlatego, że na pierwszy rzut oka pomysł wydaje się dobry. Gdy jednak zacznie się omawiać konsekwencje fiskalne jakiejś konkretnej propozycji, może się okazać, że polityczne poparcie błyskawicznie przepadnie. Niewielkie jest prawdopodobieństwo tego, że Bundestag większością konstytucyjną zgodzi się gwarantować wymagalny dług publiczny państw strefy euro w wysokości 6,7 bln euro. Dla porównania zadłużenie Niemiec wynosi „tylko” około 2 bln euro.

Różnice między systemami politycznymi poszczególnych państw i jakością rządzenia są tak ogromne, że jakakolwiek unia polityczna powołana na papierze nie sprawdzi się w praktyce.

Daniel Gros jest dyrektorem Centre for European Policy Studies w Brukseli

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam też dostępna jest pełna bibliografia). Tłumaczenie za zgodą wydawcy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.