Spór o OFE zamienił się w dysputę o to, czy ukryty dług, wynikający ze zobowiązań emerytalnych państwa ma znaczenie dla finansów publicznych. Czy też jest tylko teoretycznym pojęciem, w dodatku nieprecyzyjnie definiowanym. Liczenie długu ukrytego będzie zalecane przez Eurostat, ale jego wielkość zależy od przyjętych jego interpretacji.

(infografika Darek Gąszczyk)

Linia podziału ukształtowała się w sposób dość oczywisty – przeciwnicy Otwartych Funduszy Emerytalnych uważają, że ukryty dług jest bez znaczenia i nie przekonuje ich nawet nowa metodologia rachunków narodowych, wprowadzona przez Unię Europejską – ESA 95 – według której kraje co kilka lat powinny pokazywać zobowiązania emerytalne. Po raz pierwszy nastąpi to za cztery lata – w roku 2017.

Dwie logiki

Obrońcy OFE uważają, że dług ukryty może zaważyć na finansach publicznych, a jeśli będzie nadmierny, może negatywnie ciążyć na dynamice gospodarczej. W obrazowy sposób istotę długu publicznego przedstawił dr Michał Rutkowski, jeden z autorów reformy emerytalnej z 1999 roku:

„Mój przyjaciel nie jest ubogi, ale jest zadłużony. Analizując swoją pozycję finansową, wśród różnych długów do spłacenia w przyszłości, oprócz zobowiązań wobec banków i jednego z kolegów, bierze też pod uwagę dług wobec swojej siostrzenicy w postaci zaciągniętego rok temu zobowiązania, że będzie finansował jej naukę aż do czasu ukończenia studiów. Siostrzenica jest dopiero na drugim roku, a więc czeka go jeszcze kilka lat wydatków. Niewywiązanie się z tego zobowiązania byłoby dla mojego przyjaciela równie trudne, jak nieoddanie innych długów” – pisał w 2002 roku w „Gazecie Ubezpieczeniowej”.

Inną logikę przedstawia wicepremier Jacek Rostowski, który odrzuca koncepcję długu ukrytego.

– To tak jakbyśmy uważali za dług sumę rachunków za elektryczność, które będziemy płacili w przyszłości – mówi.

Jest jednak oczywista różnica między tymi dwoma przykładami. W pierwszym przypadku osoba wspomniana przez dr Rutkowskiego zobowiązała się pokrywać wydatki. W drugim przypadku zobowiązania nie ma i istnieje możliwość wycofania się z płatności – np. poprzez zamianę mieszkania na mniejsze, zużywające mniej energii.

Co to jest dług ukryty

W 1998 roku Bank Światowy zaproponował rozróżnienie zobowiązań państwa na:

– bezpośrednie i potencjalne

oraz na

– formalne i deklaratywne.

Dług jawny to zobowiązania bezpośrednie-formalne. Przykładem zobowiązań bezpośrednich -deklaratywnych są zobowiązania emerytalne, pośrednich-formalnych – poręczenia i gwarancje Skarbu Państwa, natomiast pośrednich-deklaratywnych – zobowiązania państwa wynikające z przejęcia przez nie udziałów w bankach zagrożonych upadłością.

Dług ukryty, czyli zobowiązania deklaratywne-bezpośrednie, deklaratywne-pośrednie i pośrednie-formalne nie jest, w przeciwieństwie do długu jawnego, kategorią jednoznaczną, o czym świadczą rozmaite szacunki długu ukrytego.

Różnice wynikają z trzech głównych przyczyn:

– zakresu zobowiązań, zaliczanych do długu ukrytego,

– założeń, dotyczących zmian tych zobowiązań w przyszłości – np. poziomu indeksacji emerytur i kont emerytalnych. Jak szacuje prof. Stanisław Gomułka, obniżenie tempa wzrostu realnych świadczeń z 2 proc. do 0 proc. obniża zobowiązania emerytalne o 50 proc. PKB, a podniesienie tego tempa wzrostu do 4 proc. rocznie podwyższa te zobowiązania o 70 proc. PKB;

– przyjętej stopy dyskontowej. Przyszłe zobowiązania muszą być sprowadzone do jednego momentu, czyli musi być wyliczona ich wartość bieżąca, której wielkość zależy między innymi od przyjętej stopy dyskontowej.

Warto przy tym zauważyć, że państwo dysponuje pewnymi narzędziami, pozwalającymi obniżyć przyszłe zobowiązania. Przede wszystkim może zmienić zasady indeksacji, jednocześnie dopuszczając do wzrostu inflacji. Podniesienie wieku emerytalnego w istotny sposób obniżyło dług ukryty. W przypadku długu jawnego możliwości sztucznego ograniczenia długu, poza jego deflowaniem, czyli korygowaniem o wskaźnik inflacji nie ma. Z drugiej strony, dług ukryty może okazać się znacznie większy od szacowanego, gdyż naciski opinii publicznej i wyborców będą powodowały raczej zwiększenie niż zmniejszenie zobowiązań państwa.

Trzy koncepcje Eurostatu

W opracowaniu Eurostatu z 2011 roku „Technical Compilation Guide for Pension Data in National Accounts” przedstawione zostały trzy sposoby określania długu emerytalnego. Różnią się zakresem uwzględnianych zobowiązań. Tak więc za ukryty dług emerytalny możemy uważać:

1. Naliczone aktualne zobowiązania (ADL). Jest to wartość bieżąca sumy uprawnień emerytalnych lub zobowiązań, które będą wypłacane w przyszłości na bazie nabytych praw. Nabyte prawa emerytalne wynikają z już opłaconych składek przez aktualnych pracowników. Do tego dolicza się uprawnienia emerytalne aktualnych emerytów, które będą wypłacane do ich śmierci. Nie są natomiast uwzględnione prawa emerytalne wynikające ze składek opłaconych w przyszłości przez uczestników systemu emerytalnego.

2. Zobowiązania wobec obecnych pracowników i emerytów (CWL). W tym przypadku uwzględnia się także zobowiązania emerytalne, które powstaną w przyszłości wobec obecnych uczestników systemu emerytalnego. Nie uwzględnia się natomiast nowych wejść do systemu. Zobowiązania CWL wygasną wraz ze śmiercią ostatniej osoby, która zaczęła opłacać składki emerytalne.

3. Zobowiązania otwartego system (OSL). W tym przypadku uwzględnia się dodatkowo zobowiązania emerytalne, które będą powstawać w przyszłości wobec osób, które będą wchodziły do systemu. Wartość bieżąca OSL może być wyliczona dla okresu nieskończonego, ale ze względów praktycznych zaleca się wybranie pewnego skończonego okresu, np. 200 lat.

W każdym przypadku są to zobowiązania brutto, to znaczy nie uwzględnia się strumienia składek, które finansują wypłatę zobowiązań.

Takie podejście jest też zalecane w Rozporządzeniu Parlamentu Europejskiego i Rady (UE) nr 549/2013 z dnia 21 maja 2013 r. w sprawie europejskiego systemu rachunków narodowych i regionalnych w Unii Europejskiej. Rozporządzenie stwierdza, że przy zestawianiu zobowiązań emerytalnych nie są brane pod uwagę ani aktywa, ani nagromadzone składki na ubezpieczenia społeczne. Uwzględnione są tylko uprawnienia emerytalno-rentowe wynikające z bieżących i przyszłych świadczeń emerytalno-rentowych. Wyliczenie zobowiązań emerytalnych wymaga zbudowania modelu, w którym są uwzględnione szacunki prawdopodobieństwa zgonu osób płacących składki lub zaistnienia niepełnosprawności przed osiągnięciem wieku emerytalnego, a także innych zdarzeń demograficznych – np. emigracji. Konieczne są też założenia dotyczące stopy dyskontowej dla przyszłych wypłat emerytur i rent.

W rozporządzeniu stwierdza się, że w Unii Europejskiej występuje duża różnorodność systemów emerytalnych i z tego powodu jednoznaczne określenie wielkości ukrytego długu emerytalnego będzie trudne.

Być może w przyszłości Eurostat sprecyzuje metodologię liczenia tego długu, ale można oczekiwać, że informacje o tym długu, które zostaną wykazane za 3 lata będą niejednoznaczne i z tego powodu będą podlegać rozmaitym interpretacjom i krytykom.

Różne szacunki długu ukrytego

Wielkość długu ukrytego oszacowali ekonomiści Forum Obywatelskiego Rozwoju. Według tych obliczeń, wartość nabytych praw emerytalnych osób już na emeryturach oraz osób ubezpieczonych w ZUS oszacowano na 3086 mld zł (193 proc. PKB). Do końca 2013 roku wartość ta realnie spadnie do 3065 mld, czyli 190 proc. PKB. Szacunek ten uwzględnia tylko zobowiązania emerytalne, wynikające z wpłacanych składek oraz uprawnienia obecnych emerytów. Nie uwzględniają zobowiązań rentowych, a także zobowiązań wynikających z ubezpieczeń zdrowotnych, zobowiązań KRUS i zobowiązań wobec emerytów mundurowych. W prezentacji FOR podano też inne szacunki długu ukrytego w Polsce, jakie były dokonywane w ostatnich latach.

Szacunki te dość istotnie różnią się między sobą.

(infografika Darek Gąszczyk)

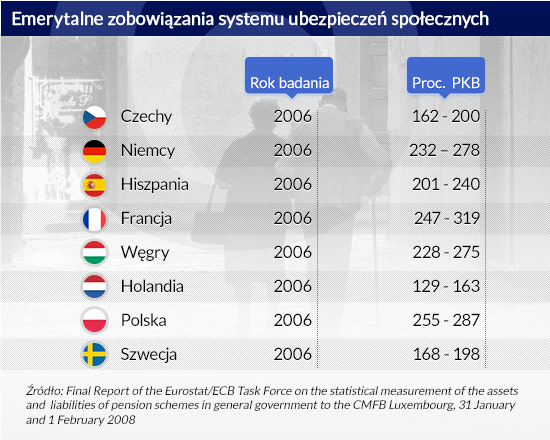

Znane badania, dotyczące zobowiązań wobec aktualnych i przyszłych emerytów w kilku krajach europejskich przeprowadził w 2007 roku ośrodek z Uniwersytetu we Freiburgu – Research Center for Generational Contracts. Dotyczyły sytuacji z roku 2006. Szacunki obejmowały zobowiązania wobec aktualnych i przyszłych emerytów.

Szacunki zostały przeprowadzone w dwu wariantach. W pierwszym zakładano wzrost przyszłych emerytur zgodnie ze wskaźnikami inflacji, w drugim zakładano, że emerytury będą rosły także realnie. Rzecz jasna w tym drugim przypadku zobowiązania emerytalne są znacznie wyższe. Uwzględniono zobowiązania krajowych zakładów ubezpieczeń społecznych, ale także rządów wobec pracowników państwowych (np. w przypadku Polski wobec służb mundurowych, których emerytury funduje bezpośrednio budżet państwa).

Słabością liczenia długu ukrytego, jako zobowiązań emerytalnych brutto państwa i jego agencji jest to, że nie konfrontuje tych zobowiązań z potencjalnym strumieniem dochodów, które będą służyły do ich spłaty. Na słabość tę zwracają uwagę przeciwnicy OFE, którzy utrzymują, że system emerytalny o zdefiniowanej składce będzie z definicji zbilansowany. Twierdzenie takie nie jest jednak precyzyjne. Kwoty na istniejących kontach w ZUS indeksowane są corocznie o większą z dwóch wartości: 1) wskaźnik inflacji 2) wskaźnik wzrostu przypisu składek emerytalnych wpływających do ZUS.cz

Gwarancja, że realna wartość kont w ZUS nie będzie spadała, została zapisana w ustawie, gdy w roku 2002 nastąpił realny spadek przypisu składek o 2,3 proc. Stabilność finansów I filara emerytalnego została w ten sposób uzależniona od liczby pracowników odprowadzających składki. W dłuższym okresie ich liczba będzie spadała, nie tylko z powodu starzenia się społeczeństwa, lecz także możliwej emigracji. Sytuacja, gdy spada realny wskaźnik przypisu może stać się permanentna, co oznaczać będzie powiększanie się luki w finansach ZUS.

Luka w ZUS może się też pogłębić na skutek przyjęcia innych zasad indeksacji subkont, przejętych z OFE. Będą one waloryzowane uśrednionym tempem wzrostu nominalnego PKB w okresach 5-letnich. Skutki tej zmiany są trudne do oszacowania, lecz jest jasne, że tego rodzaju waloryzacja może być większa niż waloryzacja na zasadzie wzrostu przypisu składek. A zatem na dłuższą metę luka w finansach ZUS może się pogłębiać.

Sytuacja może być jeszcze gorsza na skutek dwóch dodatkowych czynników.

Po pierwsze – istnieje gwarancja emerytury minimalnej, do której prawo będą mieli wszyscy emeryci pod warunkiem przepracowania 25 lat pracy (i płacenia w tym czasie składek). Emerytura minimalna jest kategorią, wrażliwą politycznie. Jej zmiany nie muszą wynikać z kalkulacji długookresowej stabilności finansów publicznych, lecz z doraźnych celów politycznych.

Po drugie, istnieje prawdopodobieństwo wprowadzenia rozwiązań pozasystemowych dla podniesienia poziomu emerytur w przyszłości, co może całkowicie zburzyć kalkulacje dotyczące przyszłego długu emerytalnego.

Być może bardziej przydatną kategorią dla oceny długookresowej stabilności finansów publicznych niż „dług ukryty brutto” jest obliczenie „luki podtrzymywalności” (sustainability gap, SG), czyli relacji międzyokresowych zobowiązań państwa do produktu krajowego brutto w roku bazowym. Próba obliczenia tej luki jest przedstawiona w opracowaniu z 2011 roku „Zadłużenie Polski” pod redakcją Grzegorza Gołębiowskiego i Zofii Szpringer, sporządzonym przez Biuro Analiz Sejmowych Kancelarii Sejmu.

W jednym z rozdziałów, autorstwa Grzegorza Gołębiowskiego i Łukasza K. Kozłowskiego analitycy zsumowali prognozowane saldo roczne funduszu emerytalnego FUS w latach 2011–2060 i obliczyli wartość bieżącą długu, zdyskontowaną na rok 2010. Stopa dyskontowa, zastosowana do obliczeń jest równa rentowności 10-letnych obligacji. Otrzymana wielkość to 1 bln 415 mld 514 mln zł, czyli 102 proc. PKB.

Jak wiadomo w czerwcu 2013 roku ZUS przedstawił nową prognozę zadłużenia ZUS, która jest bardziej pesymistyczna od poprzedniej.

Do tego dochodzi luka podtrzymywalności:

– Narodowego Funduszu Zdrowia, wynikająca ze starzenia się społeczeństwa i większych kosztów leczenia – 82,7 proc. PKB,

– Funduszu Rentowego – 96,8 proc. PKB (ta ostatnia została znacznie zredukowana na skutek podniesienia składki rentowej),

– KRUS – 41,3 proc. PKB,

– Funduszu Wypadkowego – 6,3 proc. PKB,

– Emerytur górniczych – 16,1 proc. PKB.

Przyszły wzrost gospodarczy i wynikający z niego przyrost bazy podatkowej wraz z oszczędnościami uzyskanymi w niektórych spośród pozostałych systemów przyczynią się do pomniejszenia szacunku ostatecznej wartości luki podtrzymywalności o ponad 160 proc. jej produktu krajowego brutto. Nie mniej przyszłe pokolenia będą musiały wziąć na siebie niezbilansowane zobowiązania, zaciągnięte przez obecne pokolenie.

OF

(infografika Darek Gąszczyk)

StanisÅaw-GomuÅka,-Piotr-

Emerytalne-zobowiÄ zania-systemu-ubezpieczeÅ-spoÅecznych CC BY-SA by Jazzbeaunola

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.