Emerytury: najpierw trzęsienie ziemi, potem jeszcze większy chaos

Zmiana, którą rząd nazywa reformą emerytalną, doprowadziła do zdewastowania celu długookresowego, jakim jest stabilny i dający się finansować w długim okresie system emerytalny. Komu ta reforma może się opłacać?

(infografika Darek Gąszczyk)

Ostatnia tzw. reforma emerytalna była przez rząd przedstawiana jako korekta dotychczasowych błędów w systemie, ale jej prawdziwym celem nie było uszczelnienie luk (kilka milionów osób pozostaje poza podstawowym systemem emerytalnym) lub usprawnienie działania OFE i obniżenie ich kosztów i opłat, lecz doraźne oszczędności dla budżetu państwa. W grudniu 2013 roku Komisja Europejska zarekomendowała obniżenie deficytu sektora rządowego i samorządowego w Polsce do 3 proc. do końca roku 2014. Rozminięcie się z tym celem mogłoby mieć dla naszego kraju poważne konsekwencje, m.in. kłopoty z uruchomieniem funduszy strukturalnych z nowej perspektywy budżetowej. Cel był więc całkiem doraźny.

Deficyt, a nie stabilność systemu

Według prognoz opracowanych przez Generalny Dyrektoriat ds. Gospodarki i Finansów („European Economic Forecast Winter 2014”) w 2014 roku polskie finanse zamkną się nadwyżką w wysokości 5 proc. PKB, liczoną zgodnie z metodologią ESA 95. Jesienią wejdzie jednak w życie nowa metodologia ESA 2010, zgodnie z którą – jak szacują eksperci Komisji Europejskiej – nasz deficyt wyniesie 3,8 proc. Jednorazowy transfer środków z OFE do ZUS jest zaliczany do dochodów państwa według ESA 95 (stąd nadwyżka 5 proc.), lecz nie według ESA 2010.

To prognoza wyjściowa, przy założeniu, że rząd nie podejmie dodatkowych działań dla ograniczenia deficytu. Tymczasem najważniejsze działanie, jakie rząd podejmuje, dotyczy pieniędzy z OFE.

Reforma OFE przyniesie oszczędności także z punktu widzenia ESA 2010. Niższe będą koszty finansowania długu publicznego i bieżące transfery do OFE. Dlatego rządowi zależy na tym, by jak najwięcej osób pozostało w ZUS i przepisy zostały tak skonstruowane, by ten cel spełnić. 15 stycznia wszedł w życie przepis art. 36 ustawy reformującej OFE zakazujący reklamy otwartych funduszy emerytalnych do 31 lipca 2014 r. Komisja Nadzoru Finansowego wystosowała do nich pismo, w którym zwraca uwagę, że „podejmowanie czynności przez podmioty/osoby działające w imieniu lub na rzecz otwartych funduszy emerytalnych, w tym agentów ubezpieczeniowych, związanych z informowaniem o możliwości dokonania wyboru między ZUS a OFE może prowadzić do naruszeń przepisów prawa”.

Przepis ten jest kuriozalny. Dotychczasowi klienci OFE muszą wybrać, czy pozostać w funduszach, czy być wyłącznie w ZUS, ale każda informacja ze strony OFE, która ma klientom pomóc w podjęciu decyzji, będzie złamaniem prawa. Przepis ten został zaskarżony przez Prezydenta RP do Trybunału Konstytucyjnego, lecz wyrok zapadnie, gdy okienko transferowe będzie już zamknięte.

Według różnych symulacji rząd może mieć problem z obniżeniem deficytu do 3 proc., jeśli w II filarze pozostanie więcej niż 50 proc. dotychczasowych członków OFE. Jak wynika z moich rozmów z członkami zarządów OFE, spodziewają się oni, że pozostanie z nimi 10–20 proc. dotychczasowych klientów, choć nie wykluczają, że będzie mniej niż 10 proc.

Zwiększanie chaosu

Dwie kolejne nowelizacje ustawy o otwartych funduszach emerytalnych zwiększyły chaos w systemie emerytalnym. Jak wyglądała ewolucja systemu w ostatnich 15 latach?

Pakiet ustaw tworzących nowy system emerytalny wszedł w życie w latach 1997–1998. Nowy system miał być oparty na zasadzie zdefiniowanej składki, jednak duże grupy zawodowe pozostały poza nim. Osobne przepisy emerytalne dotyczą rolników, służb mundurowych, górników, sędziów, prokuratorów, nauczycieli.

Zgodnie z ustawą o systemie ubezpieczeń społecznych z 13 października 1998 r. osoby urodzone między 1 stycznia 1949 r. a 31 grudnia 1968 r. (poza wyżej wymienionymi wyjątkami) będą miały emerytury naliczane według zasady zdefiniowanej składki, z tym że niektóre osoby są wyłącznie w ZUS, a niektóre w ZUS i OFE. Wybór był dobrowolny. Pierwsi przekazywali składkę w wysokości 19,52 proc. wynagrodzeń do ZUS, składka drugich była dzielona na ZUS (12,22 proc.) i OFE (7,3 proc.). Sytuacja obu grup wydawała się podobna, gdyż składki gromadzone w ZUS podlegają waloryzacji według przyjętego algorytmu, zaś składki w OFE są waloryzowane na zasadach rynkowych.

Na mocy ustawy z 25 marca 2011 r. o zmianie niektórych ustaw związanych z funkcjonowaniem systemu ubezpieczeń społecznych w ZUS zostały utworzone subkonta, na które przekazuje się część dawnej składki do OFE. Początkowo 5 proc. wynagrodzeń, w kolejnych latach suma ta miała się zmniejszać. Według ustawy z 6 grudnia 2013 r., która znowelizowała poprzednie ustawy o systemie emerytalnym, 2,92 proc. podstawy wymiaru składki jest odprowadzane przez ZUS do wybranego przez ubezpieczonego OFE, zaś 4,38 proc. podstawy wymiaru składki jest ewidencjonowane przez ZUS na subkoncie.

Chaos jest jeszcze większy przez to, że na 10 lat przed nabyciem praw emerytalnych część kapitału zgromadzonego w OFE zostaje przejęta przez ZUS (1/10 każdego roku) i zaksięgowana na subkoncie. System jest tak nieprzejrzysty, że przyszły emeryt nie jest w stanie ani śledzić zebranego kapitału (realnego w OFE i wirtualnego w ZUS), ani przewidzieć przyszłej emerytury.

Problem urodzonych w latach 1949–1968

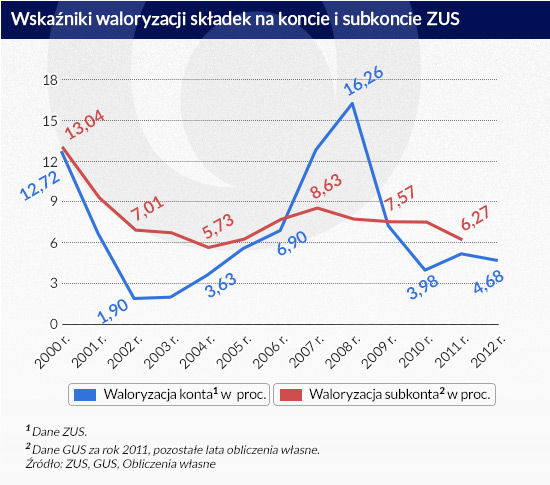

Indywidualne konta emerytalne w ZUS i subkonta są waloryzowane według różnych zasad. Podstawowe konto zgodnie ze wskaźnikiem obliczanym jako realny wzrost sumy przypisu składek emerytalnych i wskaźnika wzrostu cen towarów i usług konsumpcyjnych. Jeśli przypis składki spada (np. w przypadku zmniejszania się liczby zatrudnionych), wówczas konta są waloryzowane zgodnie ze wskaźnikiem wzrostu cen CPI. To drugie rozwiązanie zostało wprowadzone w 2002 roku, gdy przypis składki spadał. Jest ono jednym z powodów, dla których system emerytalny w długim okresie nie będzie się bilansował.

Wskaźnik waloryzacji subkonta jest równy średniorocznej dynamice wartości PKB w cenach bieżących za ostatnie pięć lat przed terminem waloryzacji.

Jak pokazuje tabela, wskaźniki waloryzacji konta i subkonta różnią się między sobą. Subkonto istnieje i jest waloryzowane dopiero od roku 2011. Gdyby rozwiązanie to funkcjonowało od roku 2000, to w latach 2000–2011 oszczędności na koncie podstawowym ZUS zostałyby waloryzowane łącznym wskaźnikiem 2,248, zaś na subkoncie wskaźnikiem 2,467.

Istnieje duże prawdopodobieństwo, że oba wskaźniki waloryzacji będą się rozjeżdżać w związku z malejącą podażą rąk do pracy. Wzrost gospodarczy będzie wynikiem wzrostu produktywności, a nie zatrudnienia. To jeszcze pogłębi nierównowagę w finansach ZUS. Hojniejsza zasada waloryzacji subkonta została wprowadzona, by wykazać, że państwo jest w stanie zagwarantować emerytury wyższe niż te z OFE. Na dłuższą metę jednak pogłębi się luka między strumieniem dochodów i wydatków ZUS.

Zróżnicowanie kont w ZUS stwarza groźbę ostrego konfliktu społecznego. Osoby urodzone w latach 1949–1968, które wybrały OFE, okazują się uprzywilejowane wobec tych, które od początku postanowiły pozostać w ZUS. Nie tylko mają wyższą waloryzację swych oszczędności zapisanych na kontach, ale też ich spadkobiercy mają prawdo do dziedziczenia składek zebranych na subkoncie (o ile osoba, której przypisane są składki, umrze przed uzyskaniem praw emerytalnych). Zasada dziedziczenia składek na subkoncie jest również formą zachęty do odejścia z OFE. Skutki zróżnicowania osób będących dziś w wieku 46–65 lat mogą być jednak dla rządu bardzo kłopotliwe.

Czy oszczędzać w OFE?

System emerytalny powinien być możliwie stabilny, by przyszły emeryt mógł w czasie aktywności zawodowej postępować racjonalnie z punktu widzenia przyszłej emerytury. Stabilnych zasad wymaga też system oszczędzania na przyszłe emerytury, niezależnie od tego, czy organizuje go państwo, specjalne fundusze czy prywatni obywatele. Te zasady zostały w Polsce złamane dla doraźnych celów politycznych.

W dodatku OFE w obecnym kształcie są konstrukcją wadliwą, praktycznie skazaną na porażkę. OFE nie mogą inwestować w obligacje rządowe, a rynek obligacji korporacyjnych w Polsce jest na tyle płytki i niepłynny, że instrumenty te nie mogą być skutecznie stosowane do równoważenia ryzyka. OFE będą musiały przebudować swoje portfele, które dziś składają się w ponad 90 proc z akcji. Fundusze inwestują już w większym stopniu za granicą, ale polskie akcje będą jeszcze przez długi czas ich podstawową klasą aktywów.

Jest mało prawdopodobne, by polski rynek akcji prędko poszedł w górę, gdyż OFE, które tworzyły dużą część popytu, zostały zdewastowane. Ponieważ duża część kont w OFE zostanie zlikwidowana, a akcje przejęte przez podmiot państwowy (na razie nie wiemy, jaki), istnieje ryzyko, że wyprzedaż akcji będzie trwała. Jest to rodzaj samosprawdzającej prognozy. Rząd zdewastował OFE pod fałszywym pretekstem, że nie zapewniają wystarczających zwrotów, zmusił je do inwestowania niemal wyłącznie w akcje, a jednocześnie doprowadził do sytuacji, w której bardzo wysokie jest prawdopodobieństwo długotrwałej bessy na giełdzie.

W tej sytuacji pozostanie w funduszach będzie ryzykowne dla osób mających w nich znaczne oszczędności. Ponieważ maksymalna podstawa oskładkowania wynosi 250 proc. średniego wynagrodzenia, osoba płacąca wszystkie składki od kwietnia 1999 r., przy założeniu średniej rentowności OFE 6 proc., ma na koncie około 120 tys. zł. Pozwoli to na dożywotnie świadczenie w wysokości 500–600 zł miesięcznie. Jeśli jest to osoba starsza, to i tak część jej oszczędności zostanie przejęta przymusowo przez ZUS.

Niewielki sens ma też pozostawanie w OFE przez osoby młode, zaczynające karierę zawodową. Muszą one nie tylko kalkulować, czy wyższą rentowność będą miały OFE, czy też subkonto indeksowane dynamiką PKB, ale też przewidzieć, czy kolejne zmiany wprowadzone przez obecny lub przyszłe rządy będą bardziej korzystne dla członków OFE czy dla klientów ZUS. Jest mało prawdopodobne, by OFE w obecnym kształcie przetrwały. Można jedynie założyć, że rząd, chcąc całkowicie pozbyć się OFE, zaproponuje ich dotychczasowym członkom dodatkowe przywileje za przejście do ZUS – tak jak zaproponował przywileje związane z subkontem.

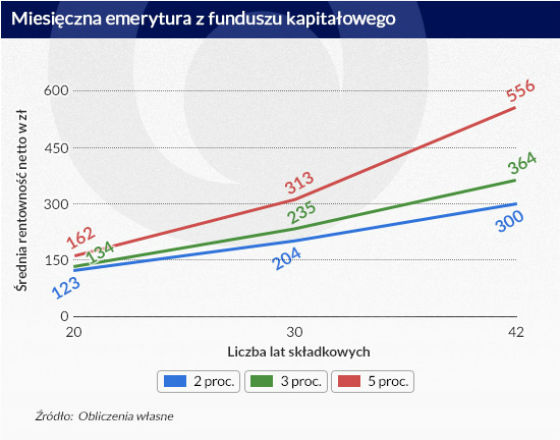

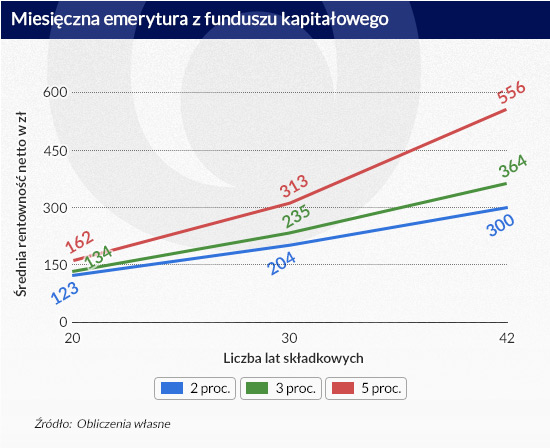

Składka odprowadzana do OFE została zredukowana do poziomu 2,92 proc. Ten poziom nie pozwala na zebranie w ciągu okresu składkowego kapitału o istotnym znaczeniu dla wysokości przyszłych emerytur. Pokazuje to poniższa symulacja.

Założenia:

– Inflacja jest zerowa (innymi słowy – obliczam wynagrodzenie realne według cen dzisiejszych i posługuję się realnymi rentownościami)

– Wynagrodzenie osoby, odprowadzającej składkę rośnie realnie w okresie składkowym. Przy 20 i 30 latach składkowych rośnie z 2500 zł w pierwszym roku do 5000 zł w ostatnim przed emeryturą. Przy 42 latach składkowych rośnie z 1800 zł w pierwszym roku do 5000 zł przed emeryturą.

– Średni okres przeżycia na emeryturze wynosi 240 miesięcy.

Nawet przy optymistycznym (i mało realnym) założeniu, że okres składkowy będzie trwał 42 lata (od 25. do 67. roku życia), różnica między emeryturą przy rentowności oszczędzania 5 proc. i 2 proc. wyniesie nieco ponad 250 zł miesięcznie. Przy bardziej realnym założeniu 30 lat składkowych różnica między emeryturą z wysoką i niską rentownością wyniesie nieco ponad 100 zł.

Gdybyśmy założyli, że obecny system utrzyma się przez 30 lat, decyzje młodych osób – pozostać w OFE, czy w ZUS – mogą w praktyce oznaczać, czy emerytura będzie wyższa czy niższa o około 100 zł. Wciąż przy tym nie wiemy, czy OFE pobiją dynamikę PKB.

Znacznie ważniejszą konsekwencją praktycznej likwidacji OFE może być zahamowanie rozwoju rynku kapitałowego w Polsce. Rząd miał nadzieję, że zaproponowane rozwiązanie pozwoli z jednej strony maksymalnie obniżyć koszty dla budżetu, z drugiej zaś nie doprowadzi do znacznych perturbacji na rynku. Nie wydaje się, by było możliwe osiągnięcie takiego złotego środka. Przesunięcie do ZUS 80–90 proc. obecnych aktywów OFE będzie oznaczać, że państwo stanie się właścicielem akcji spółek o wartości kilkudziesięciu miliardów złotych i z tym kłopotliwym skarbem coś będzie musiało zrobić.

Napływ uchodźców z Ukrainy do Polski na skutek inwazji rosyjskiej nie zmieni trendu przechodzenia gospodarki analogowej na cyfrową – mówi dr hab. Jakub Górka z Wydziału Zarządzania UW, doradca prezesa ZUS ds. FinTech i e-płatności, ekspert PSMEG w Komisji Europejskiej.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.