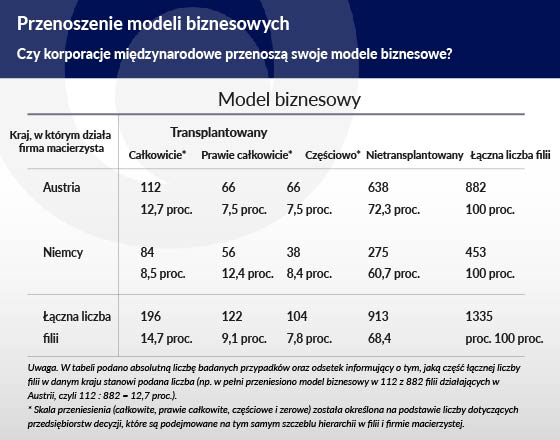

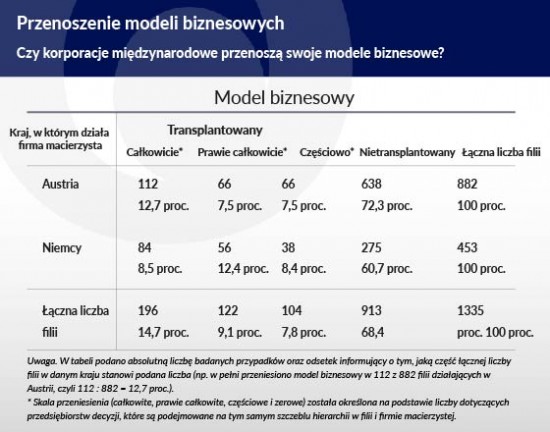

Zdanych o międzynarodowych korporacjach z siedzibami w Austrii i Niemczech wynika, że niemal 70 proc. filii utworzonych w wyniku zagranicznych inwestycji nie przyjmuje zasad organizacji obowiązujących w spółkach matkach.

Międzynarodowe korporacje stały się jednym z dominujących elementów światowej gospodarki, ale nadal mało wiemy o wielu aspektach ich działalności. Czy np. przeszczepiają formy organizacji stosowane w spółkach macierzystych do filii działających w innych krajach? Jeżeli kultura korporacyjna ma znaczenie, należałoby oczekiwać, że przedsiębiorstwa będą stosować te same formy organizacji w krajach, w których inwestują. Zdarza się jednak również, że warunki panujące na lokalnych rynkach wymuszają dostosowanie formy organizacji.

Pomiar modeli biznesowych korporacji

W opublikowanej niedawno pracy omówiliśmy wyniki badań wpływu środowiska gospodarczego na decyzje międzynarodowych przedsiębiorstw o transplantacji struktury organizacyjnej do innych krajów (D. Marin, L. Rousová, T. Verdier, Do Multinationals Transplant their Business Model?, CEPR Discussion Paper 9500, wersja poprawiona, 2016 r.). Aby ustalić ich organizację wewnętrzną, objęliśmy badaniami wszystkie (660) międzynarodowe korporacje z siedzibami w Austrii i Niemczech oraz 2,2 tys. ich filii w Europie Środkowej i Wschodniej działających w latach 1990–2001. Zebraliśmy informacje o 13 podejmowanych w filiach i firmach macierzystych decyzjach różnej rangi w hierarchii spraw korporacyjnych.

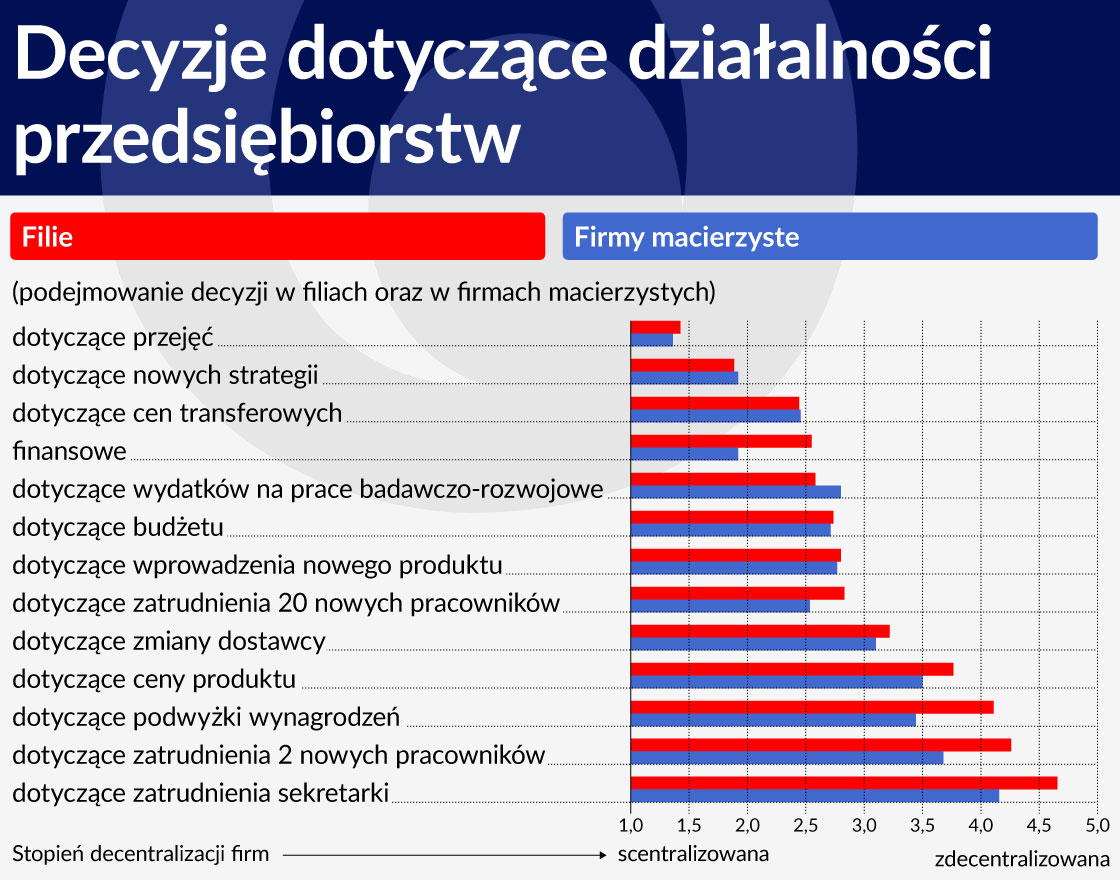

Pytaliśmy, czy prawo podejmowania decyzji ma wyłącznie najwyższa kadra kierownicza (przyznawaliśmy wtedy 1 pkt, co oznaczało scentralizowany proces decyzyjny), czy decydować mogą kierownicy średniego szczebla w firmach macierzystych i filiach (za zdecentralizowany proces decyzyjny przyznawaliśmy 5 pkt). Poniższe wykresy ukazują, że decyzje dotyczące działalności przedsiębiorstw są bardziej zdecentralizowane w filiach niż w firmach macierzystych.

Mogliśmy dzięki temu opracować miernik transferów form organizacji. Ukazuje on liczbę decyzji, które są podejmowane na tym samym szczeblu hierarchii w filii i firmie macierzystej.

W większości badań przyjmuje się założenie, że do krajów, w których zakładają filie, międzynarodowe korporacje przynoszą technologie i kompetencje organizacyjne (zob. N. Bloom, J. Van Reenen, R. Sadun, Americans Do IT Better: US Multinationals and the Productivity Miracle, „American Economic Review” 102[1], 2012 r., s. 167–201).

Z naszej analizy wynika jednak, że spółki macierzyste nie dokonują transplantacji formy organizacji w 68,4 proc. przypadków tworzenia filii w innych krajach.

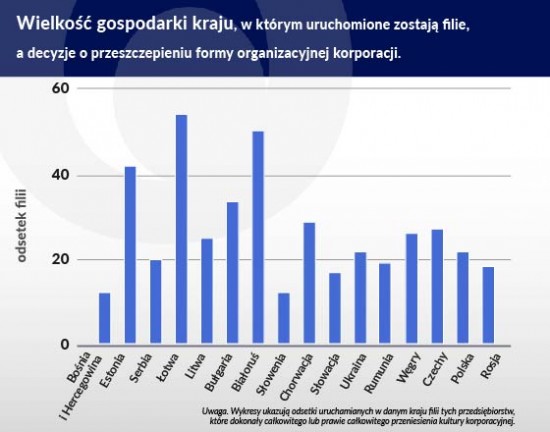

Za wskaźnik informujący w przybliżeniu o skali konkurencji uznaliśmy wielkość rynku, na którym działa filia. Dane świadczą o tym, że również wielkość rynku kraju firmy macierzystej ma znaczenie. Działające w wielu krajach korporacje niemieckie przeszczepiają swoje formy organizacyjne częściej niż korporacje austriackie.

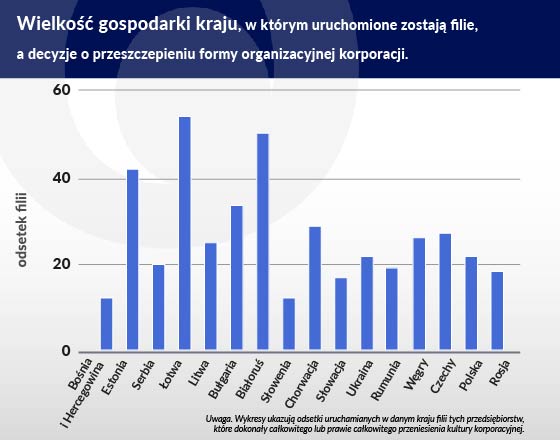

Widać też korelację między wielkością rynku kraju Europy Środkowej i Wschodniej, w którym powstaje filia, a częstotliwością przenoszenia do niej przez korporację macierzystą formy organizacji – niezależnie od tego, czy jest to firma z siedzibą w Austrii, czy w Niemczech.

Konkurencja a decyzja o przeniesieniu zasad

Załóżmy, że międzynarodowa korporacja decyduje o tym, jak zorganizować produkcję w spółce macierzystej działającej na rynku kraju, w którym ma siedzibę, a także w filii utworzonej w innym państwie, oraz że organizacja korporacji międzynarodowej to oparta na wiedzy hierarchia, w której menedżerowie średniego szczebla z firmy macierzystej i filii zajmują się rutynowymi problemami, a kadra najwyższych szczebli rozwiązuje problemy szczególne. Firma musi podjąć decyzję o skali decentralizacji: postanowić, w jakim stopniu umożliwić podejmowanie decyzji przez menedżerów średniego szczebla.

Przy bardziej zdecentralizowanej organizacji można np. zaoszczędzić na wynagrodzeniu menedżerów najwyższych szczebli i ponosić niższe koszty komunikacji, ale trzeba więcej wydawać na szkolenia menedżerów średniego szczebla (zob. L. Garicano, E. Rossi-Hansberg , Organisation and Inequality in a Knowledge Economy, „Quarterly Journal of Economics” 121[4], 2006 r., s. 1383-1435).

W naszym modelu zakładamy również istnienie konkurencji monopolistycznej. Korporacje międzynarodowe konkurują z lokalnymi przedsiębiorstwami w krajach, w których mieszczą się ich siedziby, oraz w państwach, gdzie powstają filie. Albo wprowadzają w filiach tę samą skalę decentralizacji, co w firmach macierzystych, albo decydują się na odmienne stopnie decentralizacji. W pierwszym wariancie przenoszą organizację macierzystej firmy do filii, w drugim natomiast tego nie robią.

Wykorzystując ten model w naszych badaniach, ustaliliśmy, że w stanie równowagi decyzja o przeniesieniu formy organizacji zależy od konkurencji panującej na rynku firmy macierzystej oraz na rynku kraju, w którym powstaje filia. Przy ostrzejszej konkurencji na rynku kraju macierzystego międzynarodowe korporacje rzadziej transplantują swoje formy organizacji. Rozważają oszczędności osiągane dzięki skopiowaniu optymalnej formy organizacyjnej z kraju firmy macierzystej oraz korzyści zapewniane przez organizację optymalnie pasującą do rynku zagranicznego. Ostatecznie firma będzie się skłaniała do zastosowania macierzystej formy organizacyjnej tam, gdzie to dostosowanie umożliwia osiąganie większych zysków.

Gdy na rynku kraju macierzystego panuje ostrzejsza konkurencja, osiągane na nim zyski są stosunkowo małe w porównaniu z zyskami osiąganymi na rynku zagranicznym, a międzynarodowa korporacja nie transplantuje formy organizacyjnej do filii, którą tworzy w innym państwie. Kiedy zaś na rynku kraju, w którym powstaje filia, panuje ostrzejsza konkurencja, szkodzi to zyskom międzynarodowej korporacji mniej, jeżeli w filii zastosowano formę organizacyjną niedostosowaną optymalnie do rynku kraju tej filii. Kiedy w filii stosuje się ten sam stopień decentralizacji co w firmie macierzystej (przy transplantacji formy organizacji), każdą jednostkę produkcji sprzedaje się z mniejszą marżą zysku, przez co łączne zyski maleją mniej, gdy nasila się konkurencja na rynku kraju filii.

W badaniach empirycznych ustaliliśmy, że gdy filie działają w warunkach ostrzejszej o 10 pkt proc. konkurencji (przyjmujemy, że zaostrza się ona, gdy wzrasta łączny udział w rynku należący do konkurujących międzynarodowych przedsiębiorstw), prawdopodobieństwo transplantacji wzrasta o 9 pkt proc. Gdy należący do konkurujących międzynarodowych korporacji udział w rynku kraju macierzystego wzrasta o 10 pkt proc., to prawdopodobieństwo takie maleje o 11 pkt proc.

Organizacja firmy jako mechanizm przenoszenia konkurencji

Ustaliliśmy ponadto, że gdy międzynarodowe korporacje decydują się transplantować formę organizacji do filii, przenoszą też warunki konkurencji z jednego rynku na drugi. Jako że wpływa na koszty produkcji, decyzja dotycząca formy organizacji działa jak mechanizm transmisyjny, przez który powiązane są warunki konkurencji panujące na rynku macierzystym i na rynku kraju filii, nawet gdy konkurencja jest podzielona na te dwa rynki (w naszym modelu nie przewidzieliśmy handlu międzynarodowego).

Zakładamy intuicyjnie, że większa konkurencja na rynku firmy macierzystej prowadzi do tego, że przenosi się mniej zasad, a filie organizowane są w formie dopasowanej do rynków krajów, w których działają. To umożliwia redukcję kosztów, prowadząc do zaostrzenia konkurencji na rynku kraju filii. Sytuacja większej konkurencji na rynku kraju filii prowadzi do transplantacji na większą skalę, gdyż firmy macierzyste unikają straty wydajności wywoływanej przez dwie formy organizacyjne. To z kolei powoduje zmniejszenie ponoszonych przez nie kosztów, co prowadzi do zaostrzenia konkurencji na rynku firmy macierzystej.

Transplantacja wsteczna

Nasze badania pozwoliły także stwierdzić, że w teorii stały wzrost konkurencji na rynku firmy macierzystej (możemy ten proces nazwać globalizacją) wpływa na reorganizację międzynarodowej korporacji, ponieważ prowadzi do jej ekstensywnej i intensywnej reorganizacji. Najpierw, gdy konkurencja jest jeszcze niewielka, korporacja transplantuje formę organizacji z firmy macierzystej do filii. Dostosowuje jednak stopień decentralizacji w całej międzynarodowej strukturze, aby uzyskać schemat organizacyjny optymalnie dopasowany do warunków rynkowych, w których działa filia.

Korporacja staje się bardziej zdecentralizowana (to intensywna wielkość reorganizacji). Można ten proces uważać za pewien rodzaj „transplantacji wstecznej”, w której organizacja firmy macierzystej jest tak zmieniana, aby ją upodobnić do optymalnej organizacji filii. Gdy konkurencja na rynku firmy macierzystej zaostrza się jeszcze bardziej, korporacja przechodzi do strategii „transplantacji zerowej” (to ekstensywna wielkość reorganizacji) polegającej na tym, że organizacje firmy macierzystej i filii zostają od siebie odłączone.

Aby ustalić, czy faktycznie dochodzi do transplantacji wstecznej, w analizie empirycznej badaliśmy skutki przeniesienia połączonego z decentralizacją za pomocą opracowanego przez Heckmana modelu maksymalnego prawdopodobieństwa. Gdy korporacje decydują się na transplantację organizacji do filii działającej w innym kraju, zwiększenie o 10 pkt proc. należącego do międzynarodowych rywali udziału w rynku firmy macierzystej wywołuje wzrost skali decentralizacji tej korporacji o wielkość mieszczącą się w przedziale 7,5–17,5 pkt proc. Cała korporacja międzynarodowa zostaje zmodyfikowana i zbliża się do optymalnego poziomu decentralizacji filii.

Inne czynniki wpływające na decyzję

Znaczenie mają również odległość, koszty komunikacji i szkolenia menedżerów. Ustaliliśmy, że gdy podwaja się odległość między firmą macierzystą a filią (wskaźnik, który w naszym modelu uważamy za przybliżoną wielkość kosztów komunikacji), prawdopodobieństwo transplantacji maleje o 7,4 pkt proc. Okazało się także, że gdy o 10 pkt proc. wzrasta odsetek osób z wykształceniem wyższym i średnim na rynku pracy w kraju filii, co powoduje obniżenie kosztów szkolenia menedżerów, prawdopodobieństwo eksportu modelu biznesowego zmniejsza się o 6 pkt proc.

Gdy przedsiębiorstwa międzynarodowe realizują programy polityki zasobów ludzkich (to w naszym modelu miernik kultury korporacyjnej), prawdopodobieństwo transplantacji formy organizacyjnej wzrasta o 18 pkt proc. Bardziej rygorystyczna kultura korporacyjna sprawia, że rosną koszty działalności z dwiema formami organizacji, wobec czego wzrasta prawdopodobieństwo transplantacji. Co więcej, gdy przedsiębiorstwa międzynarodowe transferują innowacyjne technologie do filii, o 27 pkt proc. zwiększa się prawdopodobieństwo przeniesienia do niej także formy organizacyjnej. Złożona technologia powoduje zwiększenie kosztów szkoleń menedżerów pracujących w filiach, przez co bardziej pożądana staje się redukcja tych kosztów poprzez zwiększenie centralizacji organizacji w filiach. Wydaje się więc, że transfery organizacji i transfery technologii występują łącznie.

Przeniesienia organizacji są rzadkie

Mimo to zdumiewająco wysoki odsetek międzynarodowych korporacji nie stosuje transferu formy organizacji. Ustaliliśmy, że przyczyniają się do tego trzy rzeczy.

Z naszego zbioru danych wynika, że kultura korporacyjna nieczęsto jest głównym czynnikiem napędzającym transfer organizacji w korporacjach międzynarodowych mających siedziby w Austrii i Niemczech. Tylko 14 proc. firm charakteryzuje się wyraźną kulturą korporacyjną polegającą na tym, że stosuje się w nich politykę zasobów ludzkich, która ma motywować pracowników. Wówczas transplantacje stają się mniej istotne.

Rzadko głównym powodem transferu organizacyjnego jest transfer innowacyjnej technologii. W zbiorze objętym naszymi badaniami tylko 8 proc. firm podało, że przeniesiona przez nie do kraju filii technologia była innowacyjna, natomiast 60 proc. uważało swoje technologie za rozwiązania znane i stosowane od pewnego czasu, co przyczyniło się do niewielkiej częstości przenoszenia form organizacyjnych.

W latach 90. XX w. korporacje międzynarodowe z siedzibami w Austrii i Niemczech musiały działać w warunkach nasilonej konkurencji ze strony zagranicznych firm na ich rynkach macierzystych, gdyż w tym okresie otwartość handlu zwiększyła się dwukrotnie. Globalizacja sprawiała, że były mniej skłonne transplantować swoje modele biznesowe do Europy Środkowej i Wschodniej.

Dalia Marin jest profesorem wykładającym ekonomię międzynarodową na Uniwersytecie Monachijskim.

Linda Fache Rousová jest ekspertem ds. stabilności finansowej pracującym w Wydziale Nadzoru Stabilności Finansowej w Europejskim Banku Centralnym.

Thierry Verdier jest profesorem ekonomii PSE-École d’économie de Paris i Paris-Tech Ecole des Ponts oraz dyrektorem programowym Ośrodka Badań Polityki Gospodarczej (CEPR).

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

W opublikowanej niedawno pracy omówiliśmy wyniki badań wpływu środowiska gospodarczego na decyzje międzynarodowych przedsiębiorstw o transplantacji struktury organizacyjnej do innych krajów (D. Marin, L. Rousová, T. Verdier,

W opublikowanej niedawno pracy omówiliśmy wyniki badań wpływu środowiska gospodarczego na decyzje międzynarodowych przedsiębiorstw o transplantacji struktury organizacyjnej do innych krajów (D. Marin, L. Rousová, T. Verdier,  W większości badań przyjmuje się założenie, że do krajów, w których zakładają filie, międzynarodowe korporacje przynoszą technologie i kompetencje organizacyjne (zob. N. Bloom, J. Van Reenen, R. Sadun,

W większości badań przyjmuje się założenie, że do krajów, w których zakładają filie, międzynarodowe korporacje przynoszą technologie i kompetencje organizacyjne (zob. N. Bloom, J. Van Reenen, R. Sadun,