W tym roku inflacja wyniesie 1,8 proc. – prognozują eksperci Instytutu Ekonomicznego NBP. W przyszłym – 2,4 proc., czyli blisko celu RPP, a w 2012 r. znów wystrzeli do 3,5 proc., przy założeniu, że do tego czasu stopy procentowe pozostaną bez zmian. Wzrost gospodarczy ma się utrzymywać na stałym poziomie, ok. 3 proc. - Sytuacja jest komfortowa, RPP może zacząć kadencję od półrocznych wakacji - ocenia Stanisław Gomułka, główny ekonomista BCC.

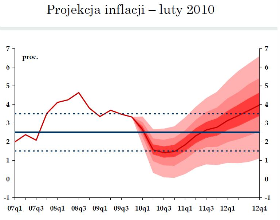

– Centralna ścieżka inflacji w krótkim okresie, do trzeciego kwartału tego roku, obniży się do poziomu 1,4 proc., w dłuższym horyzoncie inflacja stopniowo będzie rosła – do 4 proc. w czwartym kwartale 2012 r. – mówi Jacek Kotłowski, zastępca dyrektora Instytutu Ekonomicznego NBP.

Obniżanie się inflacji CPI do trzeciego kwartału 2010 r. to wynik m.in. obniżki cen żywności, spadku dynamiki wzrostu cen energii i stabilizacji inflacji bazowej. Do kurczenia się inflacji w krótkim terminie przyczyniać się będzie także mniejsza niż w 2009 r. skala podwyżek cen regulowanych oraz niska presja płacowa, która wpłynie na spadek popytu. W dłuższym horyzoncie na wzrost inflacji będzie oddziaływała większa presja płacowa i zakładany w projekcji spadek kursu złotego.

Należy zaznaczyć, że NBP nie spodziewa się deprecjacji złotego, prognozowany spadek kursu wynika z założenia, że w tym czasie nie dojdzie do zmiany stóp procentowych w Polsce. Projekcja zakłada wzrost inflacji, co przy stałych nominalnych stopach procentowych oznacza, że realne stopy procentowe maleją. W takiej sytuacji teoria ekonomii i oparty na niej model NBP przewidują odpływ kapitału portfelowego z Polski i spadek kursu naszej waluty.

Autorzy projekcji uważają, że dynamika konsumpcji utrzyma się na mniej więcej stałym poziomie. Wynikać to będzie ze stabilizacji realnych dochodów gospodarstw domowych. Nominalne wzrosty wynagrodzeń zostaną zniwelowane przez inflację.

W 2009 r. istotnym czynnikiem powiększającym PKB w Polsce był eksport netto. PKB rósł m.in. dlatego, że import spadał szybciej niż eksport. Jak prognozują eksperci NBP, eksport netto przestanie przyczyniać się do wzrostu PKB w trzecim kwartale 2010 r. Będzie to efekt umacniania się złotego i zakończenia programów stymulacyjnych w krajach Unii Europejskiej, które zwiększały popyt na polskie towary.

– Na przełomie 2009 i 2010 roku zaobserwowaliśmy przyspieszenie wzrostu PKB do około 3 proc. rocznie i spodziewamy się, że z niewielkimi wahaniami ta dynamika utrzyma się przez następne trzy lata – mówi Jacek Kotłowski. Tłumaczy, że inwestycje prywatnych podmiotów gospodarczych i inwestycje mieszkaniowe w ciągu najbliższego półtora roku będą maleć. Zrekompensuje to jednak wzrost inwestycji publicznych. Przyczyną malejących inwestycji prywatnych jest niedostateczny popyt, efekt m.in. wysokiego bezrobocia, i niski stopień wykorzystania mocy produkcyjnych. Według danych GUS w szczytowym punkcie koniunktury było wykorzystanych około 80 proc. zdolności produkcyjnych polskiej gospodarki, obecnie wskaźnik kształtuje się na poziomie 73 proc. Na razie przedsiębiorstwa nie mają motywacji, aby inwestować i powiększać swoje możliwości wytwórcze. Ponadto utrzymuje się restrykcyjne nastawienie banków do udzielania kredytów przedsiębiorstwom. A to są czynniki ograniczające wzrost PKB.

Projekcja inflacji i PKB jest jednym z najważniejszych narzędzi komunikowania się banku centralnego z rynkami. Pokazuje, jak będą kształtowały się najważniejsze zmienne ekonomiczne w tym i dwóch kolejnych latach. Projekcja przygotowana została na podstawie modelu prognostycznego NBP, uzupełnionego o korekty ekspertów.

Przedstawiana jest w postaci wykresu wachlarzowego obrazującego, jaka będzie przyszła wartość inflacji CPI i wzrostu PKB z prawdopodobieństwem 30 proc. (kolor najintensywniejszy), 60 proc. i 90 proc. (kolor najmniej intensywny). Na wykresie zaznaczona jest też ścieżka centralna, czyli najbardziej prawdopodobna wartość inflacji i wzrostu PKB w danym okresie.

Projekcję tworzy się przy założeniu, że stopy procentowe Narodowego Banku Polskiego pozostaną na niezmienionym poziomie. Zatem z przedstawionych danych nie należy wyciągać wniosku, że inflacja pod koniec 2012 r. wzrośnie do 4 proc. Jest to tylko najbardziej prawdopodobny poziom, jaki osiągnęłaby inflacja, gdyby RPP nie zmieniła stóp procentowych.

Stanisław Gomułka, główny ekonomista BCC

Podzielam pogląd NBP, że w bieżącym roku inflacja będzie malała. Inflacja w Polsce nie spadła tak bardzo jak w krajach rozwiniętych. Różnica wynika m.in. z tego, że mocno obniżył się kurs złotego. Teraz nastąpiło odwrócenie trendu i nasza waluta zaczęła się umacniać. Narodowy Bank Polski przewiduje jej dalszą aprecjację. Z drugiej strony bezrobocie rośnie. Projekcja przewiduje dosyć niski wzrost gospodarczy, dużo niższy niż wymagany do tego, aby zatrzymać wzrost bezrobocia. W tych warunkach zaskakujący jest dla mnie przewidywany poziom inflacji w roku 2012. Ja oczekuję raczej, że ceny będą rosły w umiarkowanym tempie 2,5 proc. rocznie zarówno w roku 2011, jak i 2012. Nie widzę powodów, dla których inflacja miałaby tak znacząco wzrosnąć w 2012 r., w sytuacji kiedy projekcja przewiduje bardzo umiarkowane tempo wzrostu, które na pewno jest niższe od wzrostu potencjalnego. Myślę, że projekcja jest wewnętrznie sprzeczna, jeśli chodzi o 2012 rok.

Zgadzam się z projekcją wzrostu z horyzoncie bieżącego roku. Myślę nawet, że rozwój gospodarczy w 2010 r. może być nawet wolniejszy, rzędu 2,5 proc. Uważam jednak, że prognoza wzrostu gospodarczego w perspektywie lat 2011 i 2012 jest błędna. Przypuszczam, że w przyszłym roku przyrost PKB może sięgnąć 4 proc., a w kolejnym 5 proc. Dopiero w 2012 i latach późniejszych wzrost PKB może przekroczyć średnie długofalowe tempo rozwoju, które dla Polski wynosi około 4,5 proc. Wtedy będziemy mieli do czynienia z wysokim bezrobociem, a więc i niską, chociaż rosnącą presją płacową. Dopiero wówczas Rada Polityki Pieniężnej stanie przed wyzwaniem, aby utrzymać inflację w celu 2,5 proc. Ponieważ jednak skutki zmian stóp procentowych obserwowane są po upływie 18–24 miesięcy, pod koniec tego roku należałoby pomyśleć o zacieśnieniu polityki pieniężnej. Nie jestem jednak pewien, czy RPP uda się podnieść stopy w sytuacji, kiedy inflacja maleje. W przeszłości bieżąca inflacja odgrywała dużą rolę w decyzjach Rady. Chociaż członkowie RPP zapewniali, że zwracają uwagę na przyszły wzrost cen, to w rzeczywistości kierowali się jej bieżącym poziomem. Rada stawała przed problemem, jak wytłumaczyć społeczeństwu konieczność podwyżek przy spadającej inflacji, ale ostatecznie ulegała presji opinii publicznej i polityki nie zaostrzała. Podejrzewam, że tym razem będzie podobnie.

Być może nowa Rada większy nacisk położy na przewidywaną inflację. Wówczas jednak kapitalne znaczenie ma to, aby prognozy były sensowne. Moim zdaniem inflacja stanie się problemem dopiero w latach 2013 – 2014. Teraz sytuacja jest komfortowa i spokojnie można wysłać Radę Polityki Pieniężnej na urlop na Hawaje przynajmniej na pół roku, jeśli nie na rok.