Brak trwałych efektów gospodarczych ilościowego luzowania pieniężnego nie zniechęca banków centralnych do kontynuowania tej polityki. Utrzymywanie łagodnego nastawienia przez władze monetarne zachęca inwestorów do podejmowania ryzyka i poszukiwania zysków na rynkach wydawałoby się mało już atrakcyjnych. To sygnał, że zachowania inwestorów nabierają spekulacyjnego charakteru.

(infografika Darek Gąszczyk)

Oprócz trwającej dyskusji na temat sposobów na wyczyszczenie bilansu Rezerwy Federalnej ze skupowanych w ostatnich latach obligacji uwagę inwestorów przyciągały ostatnio poczynania Banku Japonii.

W USA pozytywnym impulsem były głosy, że nabyte aktywa mogą być trzymane aż do wykupu, co oznaczałoby po pierwsze, że nie trafią na rynek i nie będą osłabiać cen, a po drugie, że kwestia ilościowego luzowania monetarnego w skali globalnej jeszcze przez długie lata będzie ważnym elementem sytuacji w gospodarkach i na rynkach finansowych.

Japoński bank centralny pod nowym przewodnictwem zdecydował się na podwojenie programu skupu aktywów i co więcej zaczęły pojawiać się głosy, że te działania mogą objąć także inne aktywa, niż obligacje. Wszystko po to, by ostatecznie pokonać ciążącą Krajowi Kwitnącej Wiśni przez długie lata deflację.

Decyzje Banku Japonii wywarły ogromne wrażenie, spychając dochodowość tamtejszych 10-latek do 0,45 proc. To poziomu widziany jeden raz i to przez krótki czas w 2003 r. W kolejnych dniach reakcja inwestorów była już bardziej racjonalna – rentowność podskoczyła do 0,58 proc. Skoro polityka pieniężna ma prowadzić do inflacji, to uzasadniony jest ruch rentowności w górę, więc jej spadek można odczytywać jedynie w kategoriach spekulacyjnych (skoro pieniądz jest praktycznie darmowy, to nawet przy tak niskiej zyskowności papierów można na nich „coś” zarobić – zdawała się myśleć część inwestorów).

Polityka Banku Japonii dodatkowo osłabiła jena, który w relacji do dolara spadł do najniższego poziomu od około 4 lat. Kurs jednostki amerykańskiej waluty zbliżył się do 100 jenów wobec nieco ponad 94 jenów na koniec marca i niecałych 87 jenów na koniec 2012 r. Ruch jena w dół przełożył się na gwałtowne zwyżki cen akcji (tańsza waluta podnosi konkurencyjność nastawionych na eksport japońskich firm).

Konsekwencje wydarzeń w Japonii widzieliśmy praktycznie na całym świecie. Dochodowość niemieckich 10-latek zbliżyła się do ubiegłorocznego minimum, polskie papiery osiągnęły najniższą rentowność w historii, przełamując dla większości inwestorów mało już atrakcyjny poziom dołka z ubiegłego roku na poziomie 3,7 proc.

Nowy szef Banku Japonii, Haruhiko Kuroda, dał jednocześnie do zrozumienia, że na razie na wiele więcej nie można liczyć jeśli chodzi o działania wspierające gospodarkę i rynki. To pokazuje, że wpływ wydarzeń w Japonii ma bardziej jednorazowy niż trwały charakter. Równocześnie ze strony Rezerwy Federalnej słychać coraz więcej głosów, że jeszcze przed końcem tego roku powinno nastąpić jeśli nie wycofanie się z programu skupu aktywów, to przynajmniej ograniczenie jego skali z obecnych 85 mld dol. miesięcznie.

Koniunktura globalna nie zachwyca

Globalny wskaźnik PMI w marcu na pierwszy rzut oka mógł zadowalać. Podniósł się z lutowych 52,9 pkt do 53,1 pkt. Jeśli jednak spojrzeć głębiej, to zarówno w zakresie nowych zamówień (najsłabszy wzrost od listopada 2012 r.), jak zatrudnienia mieliśmy do czynienia z pogorszeniem się sytuacji.

W wielu krajach doszło do osłabienia koniunktury. Dotyczyło to USA, Niemiec, Indii, Brazylii, czy Rosji. Pozytywne sygnały płynęły głównie z Chin, ale również z Wielkiej Brytanii i Japonii. Koniunktura we wszystkich tych państwach była jednak wciąż słabsza niż rok wcześniej. Widać zatem nadal utrzymującą się dysproporcję nie tylko rozwoju w poszczególnych częściach świata, ale też w kierunku tendencji gospodarczych w poszczególnych krajach. W takich okolicznościach trudno mówić o perspektywie trwałego ożywienia koniunktury ekonomicznej. Zresztą osłabienie nowych zamówień każe liczyć się z pogorszeniem wskaźników produkcji w kolejnych miesiącach.

Jaka jest kondycja gospodarek na świecie dobrze widać też przez pryzmat wyników finansowych spółek. W USA rozpoczyna się właśnie czas publikowania raportów firm za I kwartał. Analitycy oczekują, że zyski firm z indeksu S&P 500 obniżyły się o blisko 2 proc. w skali roku. Byłby to pierwszy regres w tym względzie od 2009 r.

Inwestorzy na razie to bagatelizują. Sądzą, że I kwartał będzie jedynie wyjątkiem od reguły i już w dalszej części roku zyski będą znów rosły. Przewidywania mówią o poprawie o odpowiednio 6,1 proc., 8,4 proc. i 12,6 proc. w kolejnych kwartałach. Oczekiwania w tym względzie są spójne z prognozami gospodarczymi. Po wzroście o 1,4 proc. w IV kwartale 2012 r. światowy PKB ma zwiększać się w tempie 2,1 proc. w 3 pierwszych miesiącach tego roku i 2,3 proc., 2,6 proc. i 2,9 proc. w kolejnych kwartałach.

Przez ostatnie lata ekonomiści co rusz kreślili perspektywy trwałego ożywienia gospodarczego, a rzeczywistość przynosiła rozczarowania. Tym razem inwestorzy głęboko zawierzyli, że determinacja banków centralnych w walce z kryzysem, przyniesie wreszcie spodziewane skutki. Ta wiara była tym większa, że trudno sobie na razie wyobrazić jeszcze bardziej radykalne działania wspierające odrodzenie koniunktury.

Wymowna słabość surowców

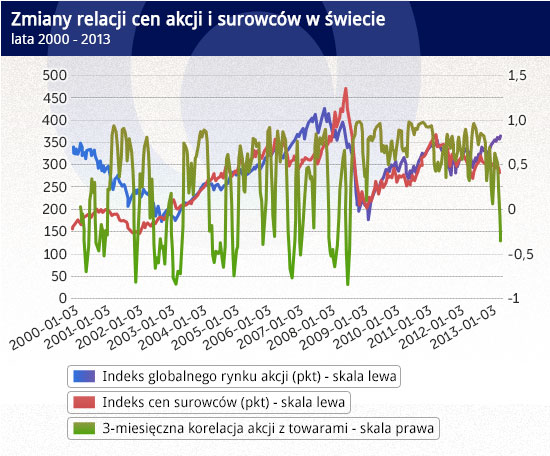

Ceny towarów znalazły się w tym roku na najniższym poziomie od lipca 2012 r., co jest najdobitniejszym dowodem na słabość globalnej koniunktury gospodarczej. Ta klasa aktywów zyskuje zazwyczaj wtedy, gdy wzrost gospodarczy jest ponadprzeciętny, co przekłada się na zwiększony popyt na surowce. W tym względzie niewiele się różnią od akcji.

Zwyżce notowań towarów sprzyjają jednakże też systematycznie osłabiający się dolar (zmiany kursów walutowych nie zaprzątają aż tak bardzo inwestorów giełdowych) oraz tendencje inflacyjne (wzrost inflacji pomaga surowcom, ale akcjom najczęściej szkodzi). Ropa naftowa typu Brent poszła w tym roku w dół już o ponad 9 proc., miedź potaniała o przeszło 11 proc., a złoto straciło ponad 16 proc. Indeks CRB, popularny miernik cen surowców, jest około 3 proc. poniżej poziomu z końca 2012 r., a od tegorocznego szczytu zniżkował już ponad 6 proc.. W tym czasie notowania akcji na świecie podniosły się o ponad 7 proc. Tak znacznej dysproporcji w zachowaniu obu rynków nie widzieliśmy w ostatnich latach. Ujemna 3-miesięczna korelacja pomiędzy towarami i akcjami wystąpiła ostatni raz latem 2008 r.

Trzeba przy tym przyznać, że minione ponad 4 lata były wyjątkowe pod względem długości utrzymywania się wysokiej dodatniej korelacji pomiędzy akcjami i towarami. Przed rokiem 2008 okresowe różnice w zachowaniu obu tych rynków zdarzały się często. Silną korelację trwającą od II połowy 2008 r. można wiązać z luźną polityką banków centralnych – pojawianie się okresów skłonności do ryzyka skutkowało popytem zarówno na akcje, jak towary. Ostatnie miesiące pokazują. że sytuacja w tym względzie się zmienia i trzeba to uwzględniać w ocenie perspektyw rynków. Wiosek jest klarowny: schemat zachowań z ostatnich lat przestaje mieć zastosowanie do oceny przyszłej koniunktury.

Problem z kreśleniem

Problem z kreśleniem perspektyw na kolejne tygodnie i miesiące jest taki, że rynki akcji zostały zdominowane przez czynniki związane z przepływami kapitału, a to zwiększa ich nieprzewidywalność. W takich okolicznościach uzasadnienie mają dwie strategie: spokojniejsza – wydłużenie horyzontu inwestowania i rozkładanie decyzji w czasie, co pozwala na uśrednianie cen kupna i sprzedaży (ogranicza się wtedy ryzyko związane z chwilowymi wahaniami cen) i bardziej agresywna – podążanie za krótko- lub średnioterminowymi trendami rynkowymi.

Z punktu widzenia analizy technicznej, czyli oceny sytuacji na podstawie wykresów notowań, kluczowe wydaje się zachowanie amerykańskiego indeksu S&P 500 względem dopiero co pokonanego szczytu z 2007 r., wieńczącego hossę z lat 2003-2007. Skoro rynek przebił się przez tak silną barierę, to teraz nie powinien szybko poniżej niej wrócić. Stało się jednak inaczej. S&P 500 spadł poniżej 1567 pkt, co oznacza zanegowanie mocnego sygnału kupna i podkopuje oczekiwanie na kontynuację trendu zwyżkowego. Szybkie załamanie się sygnału kupna, jakim było wybicie do rekordowego poziomu na amerykańskiej giełdzie stanowi sygnał do kilkutygodniowej korekty notowań. To zwiększa prawdopodobieństwo spadku naszego WIG w okolice 42,5-43 tys. pkt z 44,7 tys. notowanych w połowie kwietnia.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.