Większość płatników uważa podatki w wydaniu, które dziś jest serwowane za zło konieczne. Stale rosnąca mniejszość twierdzi wręcz, że zło złem należy zwalczać, więc unika, kugluje i oszukuje na podatkach. Do ich z kolei zwalczania rządy wynajdują narzędzia, takie, niestety, jak same podatki – pokrętne łamańce.

Zanim o dzisiejszym stanie spraw z podatkami nad Wisłą, soczysta historyjka na przystawkę. Zagubiła się gdzieś w bałaganie historii pamięć o tym, że jeśli kto nie wie, co to jest „kapelusz”, to na podorędziu jego prawno-skarbowa definicja. Uchwalił ją w 1804 r. parlament brytyjski, z przekrętami podatkowymi w tle.

Jeszcze niedawno jednym z symboli wysokiego statusu był nad Tamizą szykowny kapelusz. Na przełomie XVIII i XIX stulecia obowiązywał w Zjednoczonym Królestwie podatek od sprzedaży tego nakrycia. W przełożeniu na dzisiejsze realia był to podatek progresywny, bo biedoty nie stać było na fanaberie „haute couture” drapowane z filcu. Kapelusznicy londyńscy zostali zobowiązani do wykupienia za 2 funty licencji na sprzedaż swych wyrobów. Na mniej zamożnej prowincji licencja kosztowała 5 szylingów. Zapłata trybutu dawała prawo do wywieszenia szyldu „Dealer in Hats by Retail”. Mierząc wg siły nabywczej, dwa funty dwa wieki temu to 213 funtów dzisiaj, a nawet 2610 funtów, jeśli porównywać wartość pracy, czyli zarobek potrzebny do zakupu danego dobra wtedy i teraz. Licencja stanowiła zatem spory wydatek. Każdy licencjonowany kapelusz musiał być oznaczony znaczkiem skarbowym będącym rodzajem akcyzy przynoszącej dochód dystrybutorowi znaczków, tj. skarbowi królewskiemu. Podatek za najtańszy kapelusz kosztujący mniej niż 4 szylingi wynosił 3 pensy. Za najdroższe szapoklaki (ponad 12 szylingów za sztukę) pobierano podatku aż dwa szylingi, więc nawet niemal 17 proc. Za fałszowanie znaczków groził stryczek. Cech kapeluszników nie był w ciemię bity, więc sprzedawał kapelusze pod innymi nazwami i stąd właśnie prawo o cylindrach, melonikach, panamach i stetsonach.

Baronet John Sinclair podał w trzytomowej „The History of the Public Revenue of the British Empire”, że w 1802 r. przychody skarbowe Wielkiej Brytanii wyniosły dokładnie 37 996 088 funtów, 2 szylingi i 1¾ pensa, w tym przychody stemplowe z podatku kapeluszowego (Hat duty) 42 696 funtów, 10 szylingów i 9¼ pensa. „Kapeluszowe” dawało Koronie ledwo jeden promil przychodów brutto, a netto było jeszcze gorzej – ze względu na koszty poboru. W Anglii wyniosły one aż 5,5 tys. funtów (13 proc. przychodów brutto). W Szkocji było wręcz katastrofalnie, bowiem przychód podatkowy z kapeluszy wyniósł 833 funty z kawałkiem, ale kosztowało to 877 funtów, czyli dołożyć trzeba było do interesu 44 funty.

Punktem wyjścia niniejszego tekstu był zamysł przedstawienia sposobów, narzędzi prawnych i instrumentów fiskalnych stosowanych przez rządy w próbach przeciwdziałania unikaniu i oszukiwania na podatkach, co staje się zwolna rodzajem globalnej plagi. Po wstępnej kwerendzie zamysł spalił jednak na panewce, bo rozwiązań wartych jakiejś uwagi pojawiają się dziesiątki i setki, ale trudno je usystematyzować. Na stale aktualnym przykładzie kapeluszy zauważyć zaś można z zamierzoną złośliwością, że takie wynajdują rządy narzędzia, jakie tworzą podatki – pokrętne łamańce.

W gąszczu tym bardzo pomocny jest doświadczony przewodnik. W rozmowie z panią dyrektor Małgorzatą Samborską kierującą zespołem podatkowym w warszawskim oddziale firmy Grant Thornton uzgodniliśmy na początek, że problem omijania i oszukiwania na podatkach powstał i rozkwita przede wszystkim na bogatym Zachodzie, lecz w świecie prawie bez granic stał się globalny.

Nie ma najmniejszych wątpliwości, że systemy podatkowe, także nasz polski, wymagają zmiany, ale widocznej poprawy w zakresie ujednolicania efektywnych stawek podatkowych odprowadzanych przez płatników bez względu na ich różne statusy (mali-duzi, krajowi – zagraniczni i ponadnarodowi, szaraczkowie- bogacze, naiwni-spryciarze i tak dalej) nie będzie dopóty, dopóki nie doczekamy się zmian o zasięgu światowym. Procesu takiego nie ma dziś nawet w powijakach, więc pozostają protezy – narodowe, albo regionalne, np. unijne.

Trwa w świecie zacięta walka o przychody z CIT, w której orężem jest m.in. obniżanie stawek. Korporacje dotknięte zarazą tzw. short-termismu, akceptują praktycznie każdy sposób wykazywania wzrostu z kwartału na kwartał, a więc także wzrostu zysków przez obniżanie efektywnej stopy podatkowej. Short-termism to jedna ze strukturalnych pożywek dla rajów podatkowych i tzw. sweet deals zawieranych między niektórymi rządami, a koncernami. Jest to świetny interes dla obu stron, bo dany rząd otrzymuje przychód podatkowy bez potrzeby inwestowania, zatrudniania ludzi z ich zdolnościami do kreowania konfliktów, bez obawy o konsekwencje dla środowiska itd. Wykorzenianie rajów jest trudne, bo państwa są suwerenne , a retorsje mogą się okazać obosieczne. Ale skomplikowane jest także łagodzenie bólów na tym tle.

Gdyby założyć, że strony (jurysdykcje i korporacje międzynarodowe) wycofują się z procederu obchodzenia wysokich obciążeń, to wówczas podatek dochodowy płacony byłby znowu fiskusowi kraju tzw. rezydencji podatkowej, to jest tam, gdzie jest siedziba i gdzie urzędują władze firmy, a nie na Bermudach, Bahamach, w Luksemburgu, czy Irlandii. Znowu byłoby niby-dobrze i sprawiedliwie, ale w międzyczasie pojawił się problem. W Nowym Jorku, czy Londynie jest tylko siedziba korporacji, a jej produkty powstają w fabrykach rozrzuconych po świecie. Czy jest zatem właściwe, że pożytki z kapitału pozbieranego po świecie, czerpie wtedy (w postaci PIT) wyłącznie Skarb amerykański, czy brytyjski, jak w tym przykładzie, a już nie chiński, wietnamski, tajski, czy polski, gdzie powstają dobra i usługi będące źródłem dochodów do opodatkowania?

Małgorzata Samborska zwraca przy okazji uwagę, że narzędzie w postaci umów międzypaństwowych o unikaniu podwójnego opodatkowania ma już stuletni rodowód i mało przystaje do dzisiejszej rzeczywistości. Przykłady to ponadgraniczny handel z wykorzystaniem platform internetowych (e-commerce), czy swobodne przenoszenie z kraju do kraju know-how i znaków towarowych.

Jeśli świat nie wypracuje zgody i mechanizmów opodatkowania dochodów tam gdzie one powstają, będzie panował obecny chaos, na którym kwitnie wszelka innowacyjność antypodatkowa, zarówna ta dopuszczalna w świetle prawa, jak i ta oszukańcza i przestępcza. Działa też zasada ogólna, że wielkie przedsiębiorstwa mogą więcej, więc najgorzej na pojedynku rządy-korporacje wychodzą firmy małe.

W wielu państwach wprowadzane są tzw. klauzule dotyczące optymalizacji opodatkowania wskutek stosowania wydumanych i agresywnych rozwiązań prawno-podatkowych. Polska też próbuje ustanowić takie prawo. Orędownicy takiej klauzuli mają oczywiście świadomość, że dopóki przepisy są zawiłe, nieczytelne wydumane i agresywne mogą być również oceny władz podatkowych.

Małgorzata Samborska zwraca uwagę, że Brytyjczycy myślą o karaniu nie tylko przedsiębiorstw będących na bakier z podatkami, ale także księgowych i firm doradzających delikwentom, a kary miałyby być (ponoć) nie tylko finansowe. Podobne stanowisko zajęli eksperci doradzający Komisji Europejskiej.

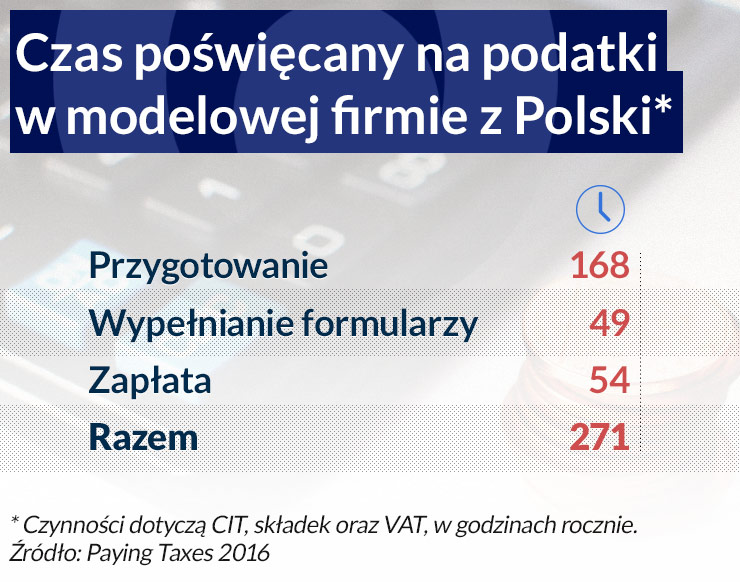

W rodzimym kontekście uwaga o sankcjach jest o tyle na miejscu, że mało mamy w Polsce do czynienia z unikaniem podatków wskutek nowatorskiego wykorzystania przepisów. Dominują u nas oszustwa i prymitywne przekręty, a ich polem jest niemal wyłącznie VAT. Tu na marginesie uwaga, że wdrożenie VAT w UE było chyba najbardziej brzemienną decyzją podjętą w sprawach gospodarczych w Europie w ostatnim półwieczu. Koncept ogólny ogłoszony w 1919 r. jest autorstwa Carla von Siemensa, który chciał „uszlachetnić” plebejski podatek obrotowy. Pierwsi ideę podchwycili i wdrożyli w 1954 r. Francuzi i to przez nich cierpi teraz niemal cały rozwinięty świat. Podatkiem od wartości dodanej nie dali się omamić jedynie Amerykanie. Najbardziej zaskakuje, że Ameryka nie upadła jeszcze z braku VAT, mimo że obciąża swoje firmy podatkiem obrotowym na każdym kolejnym etapie przerobu.

Według przytoczonego przez dyrektor Samborską sprawozdania z kontroli skarbowych w 2015 r., w Polsce aż 90 proc. nieprawidłowości w sferze podatkowej związanych jest z VAT. Realia polityczne w Europie uniemożliwiają obecnie całościową i dogłębną dyskusję o tym podatku. Pozostają zatem poprawki, ulepszenia, korki, kapsle i łaty.

Oszustwa na VAT koncentrują się u nas w kilku miejscach i nie można nimi obciążać ogółu przedsiębiorców. Gros wyłudzeń ma na sumieniu branża paliwowo-energetyczna i elektroniczna, a także podmioty obrotu stalą. Najczęstszym sposobem są tzw. karuzele, czyli fikcyjny obrót daną partią towarów między dziesiątkami firm-duchów, po to żeby na końcu oszust mógł zwrócić się do US o zwrot (wielkiej zazwyczaj) kwoty VAT, której nigdy przedtem nie nadpłacił.

Wprowadzana są rozwiązania zapobiegające, np. w postaci tzw. odwróconego VAT dla pewnych kategorii produktów (obecnie obejmuje on w Polsce stal i wyroby elektroniczne). Normalnie, VAT jest rozliczany i odprowadzany na każdym etapie obrotu, a przy VAT odwróconym płatności dokonuje wyłącznie sprzedawca, po sprzedaży towaru ostatecznemu konsumentowi. Płatnikiem jest zatem wyłącznie detal. Rozwiązanie to służy zwalczaniu oszustw, bo nie ma naliczania/odliczania i zwrotów VAT na etapach pośrednich, ale nie służy budżetowi. Witold Modzelewski szacuje (nie wiadomo, czy trafnie), że z powodu odwrócenia VAT do budżetu mogło nie wpłynąć aż 10 mld zł w ciągu jednego roku.

>>czytaj więcej: Cała Unia chce walczyć z luką w VAT

W ocenie Małgorzaty Samborskiej większe są szanse pozostawienia generalnych zasad VAT w ich pierwotnym kształcie. Wysoce prawdopodobne jest natomiast wprowadzenie VAT w obrocie wewnątrzwspólnotowym (w praktyce byłaby to likwidacja stawki 0 proc. i objęcie sprzedaży do innego państwa UE stawką podstawową). W eksporcie obowiązuje stawka zerowa VAT. W tradycyjnym rozumieniu dostawa do innego kraju członkowskiego UE też jest eksportem, ale nazywa się obrotem wewnątrzwspólnotowym. Stawka VAT jest zerowo tu i tu, ale sprzedaż poza Unię podlega większym rygorom dokumentacyjnym, np. dlatego, że dochodzić mogą cła. Wyłudzenia VAT zdarzają się więc przede wszystkim w związku z handlem między państwami UE. „Eksportowane” mogą być np. jedynie faktury, a towary nie ruszają się z miejsca, albo w ogóle ich nie ma.

Od lipca Polska wprowadza tzw. Jednolity Plik Kontrolny obowiązkowy dla dużych przedsiębiorstw, a od lipca 2018 r. dla wszystkich firm. Chodzi w tym o elektronizację i ujednolicenie danych przekazywanych fiskusowi. Zapowiadany jest także Centralny Rejestr Faktur, ale na tle polskich doświadczeń z centralnymi rejestrami, które wszystkie istnieją wyłącznie pod postaciami fantomów, jeszcze przez lata całe mogą to być tylko strachy na lachy. W każdym razie, administracja podatkowa będzie miała z czasem łatwiejszy dostęp do wielkiej liczby informacji o działaniach i transakcjach zawieranych przez firmy. Dobrze wykorzystany, taki dostęp przysłużyć się może nie tylko budżetowi, ale także gospodarce, bo im ściślejsza informacja, to trafniejsze decyzje rządowe. Z drugiej strony powstaną nowe obowiązki po stronie przedsiębiorstw, które będą niczym innym jak kolejnym „podatkiem biurokratycznym”. Jego ciężary należałoby uwzględniać w dyskusjach o efektywnym opodatkowaniu gospodarki, które wielu uważa (niekoniecznie słusznie) za zbyt niskie.

Polska uczestniczy w przedsięwzięciu OECD pn. „Global Forum on Transparency and Exchange of Information for Tax Purposes”. Uczestniczą w nim 132 państwa deklarujące wolę przeciwdziałania ponadgranicznym (offshore) przekrętom podatkowym w wykonaniu (przede wszystkim) korporacji wielonarodowych. Zwraca uwagę, że spośród 94 państw, które przeszły dwie fazy oceny wdrażania inicjatywy, Polska należy do tych kilku nielicznych, które mają zaznaczone na czerwono zaległości w tej czy innej dziedzinie. W naszym przypadku chodzi o niewywiązanie się z zapewnienia, że właściwe władze będą miały dostęp do informacji o strukturze własności i danych identyfikujących właścicieli podmiotów podlegających wymianie informacji podatkowych. Sprawa nabiera smaczku po wglądzie do listy krajów zalegających na jakimś polu po drugiej fazie oceny. Z dużych państw są to poza Polską tylko Indonezja i Turcja, a dalej Antigua i Barbuda, Barbados, Kostaryka, Salwador i St. Lucia.

Tuż przed Wielkanocą OECD opublikowała „Przegląd Gospodarczy Polski 2016”. W kwestiach podatkowych są tam same przemyślane rekomendacje. Na 20-lecie naszego członkostwa w tym elitarnym klubie poszukiwaczy optymalnych rozwiązań dla świata eksperci OECD radzą przede wszystkim tzw. poszerzenie bazy VAT poprzez rezygnację ze stawek preferencyjnych i wyjątków. Budzi to opór, bo wg konwencjonalnej, a więc nieprawdziwej, „wiedzy” straciliby na tym ludzie najubożsi. Ci sami krytycy jednej stawki VAT są zazwyczaj orędownikami omnipotentnego państwa, lecz paradoksalnie nie wierzą, że państwo może być w stanie usunąć taki problem np. poprzez dobrze zdefiniowane płatności socjalne. Nie dostrzegają też, że sprawniejszy system VAT, to wyższe wpływy do budżetu, które można wykorzystać na rugowanie strukturalnej biedy.

Kolejna rada podatkowa OECD to podniesienie podatków od nieruchomości oraz za korzystania ze środowiska naturalnego. Te propozycje również wywołują sprzeciwy, bo jedynym w miarę wartościowym aktywem milionów Polaków są mieszkania i domy, w sporej liczbie substandardowe. Można jednak już teraz rozpocząć projekt pn. „Kataster”, opodatkowując (rozsądnie) przez dekadę lub więcej wyłącznie rezydencje i mieszkania luksusowe. Podatki „środowiskowe” są skuteczniejsze niż uznaniowe dotacje i subwencje dla nie zawsze przyszłościowych technologii energetycznych OZE i innych, więc i tu należy przyklasnąć OECD.

Część rekomendacji została już wzięta pod uwagę, albo są takie zapowiedzi. Mowa o konsolidacji i wzmocnieniu administracji podatkowej, poprawie koordynacji wewnątrz-skarbowej, inwestycjach informatycznych i koncentracji uwagi na największych podatnikach. W połowie roku ruszyć ma (z półrocznym poślizgiem) Krajowy Wyspecjalizowany Urząd Skarbowy, który obejmie wszystkie firmy działające w Polsce, bez względu na ich lokalizację, z obrotem rocznym powyżej 50 mln euro. Takich podmiotów jest 3 800. Rozwiązanie jest chyba niezłe, ale gorzej będzie z wykonaniem, przynajmniej na początku. Dlaczego? Tylko 6 proc. kadry przewidzianej do pracy w tej jednostce twierdzi, że zna jakiś język obcy w stopniu dobrym.

Warunkiem przyzwoitych relacji na linii fiskus-wielkie korporacje i w ogóle wszelkie firmy, także te lilipucie, musi być adekwatność kadrowa w aparacie skarbowym. W Wielkiej Brytanii w administracji podatkowej pracują liczne osoby z doświadczeniem z tzw. Wielkiej Czwórki oraz z mniejszych firm doradczo-audytorskich. Nie straciły na tym finansowo, zyskując królewsko-skarbowy prestiż. Małgorzata Samborska dodaje, że nie jest przesadna ocena, iż polska skarbówka koncentruje się stanowczo za często na łatwiźnie, strzelając z najpotężniejszych armat do faktur za 100 złotych i drobnych uchybień formalnych popełnianych bez premedytacji.

Nie da się takich postaw wyrugować bez głębokich zmian systemowych, więc z oczekiwanej zasadniczej poprawy na niwie podatkowej zostaną nam zapewne tylko słowa.