Najwyższe stawki podatków od dochodów osobistych na całym świecie od 10 lat stoją niemal w miejscu. Z raportu doradców podatkowych z KPMG wynika, że na ich podwyższenie decydują się bardzo nieliczne państwa. Znakomita większość legislatur i rządów nadal trzyma broń fiskalną u nogi i raczej wie co robi. W końcu jaki sens drażnić obywateli PIT-em, jeśli jest VAT.

CC BY-SA 401(K) 2012

Nie zmieniają tej oceny spektakularne, lecz w skali globalnej incydentalne kroki, podjęte przede wszystkim we Francji i Hiszpanii.

Nad Sekwaną najwyższa stawka dla dochodów rocznych przekraczających 250 tys. euro, która w 2011 r. wynosiła 41 proc., w 2012 r. została podniesiona do 45 proc. Największy rozgłos wywołała jednak w Europie i na świecie decyzja nowego prezydenta François Hollande’a – o wprowadzeniu podatku de facto konfiskacyjnego, w wysokości 75 proc. od dochodów rocznych przekraczających 1 mln euro.

W Hiszpanii zastosowano bardziej skomplikowane rozwiązanie. Na lata 2012 i 2013 wprowadzono tzw. podatek uzupełniający i dodatkowy przedział podatkowy dla osób z dochodami powyżej 300 tys. euro rocznie. W rezultacie wymiar PIT dla najmniej obciążanych podatników został zwiększony o 0,75 punktu procentowego (do 24,75 proc.), a najwyższy próg podniesiony o 7 pkt. proc. – do 52 proc.

Fiskus zachłanny

Przykład francusko-hiszpański bulwersuje, ale nie znawców tematu. Europa Zachodnia od dość dawna bowiem przoduje w skali globalnej w stawianiu wysokich wymagań fiskalnych swoim najbogatszym obywatelom. Do czołówki poborców podatkowych od lat należą: Szwecja (56,6 proc.), Dania (55,4 proc.), Holandia (52 proc.), Austria (50 proc.), Belgia (50 proc.) i Wielka Brytania (50 proc.).

A cały region, ze średnią 46,1 proc., bije na głowę resztę świata. Dla porównania, średnia stawka podatku dochodowego w Azji Wschodniej wynosi 33,3 proc., w Ameryce Północnej – 27,7 proc.

W bliskim sąsiedztwie zachodnioeuropejskich „ekstremistów” znalazło się inne państwo po zachodniej stronie, tyle, że nie z naszego kontynentu. Chodzi o zachodnioafrykański Senegal z 50-procentowym maksymalnym progiem podatku od dochodów indywidualnych.

W Japonii od pewnego pułapu dochodów trzeba dzielić się z fiskusem po połowie, ale już niebawem równowaga ta ulegnie zachwianiu. Od 2013 r. wprowadzony zostanie tu domiar podatkowy wynoszący 2,1 proc. podstawowego wymiaru PIT. Wpływy mają być przeznaczone na odbudowę zniszczeń po trzęsieniu ziemi, które uszkodziło m.in. siłownię atomową Fukushima. Ciekawe jest, że domiar ten został ustawowo ograniczony w czasie i będzie egzekwowany przez 25 lat, czyli do końca 2037 r.

Cenny umiar

W innych rejonach świata w cenie jest powściągliwość, choć nieprzesadna.

W Egipcie wprowadzono w 2012 r. nową stawkę 25 proc. dla tamtejszych superbogaczy. W Izraelu najwyższy próg został podwyższony z 45 do 48 proc. W Korei Płd. także wzrósł w br. o 3 pkt. proc. i wynosi teraz 38 proc.

Inny kolos azjatycki – Indie rozsądnie ściągają od dochodów indywidualnych maksymalnie 30 proc. Ta uderzająca wstrzemięźliwość jest nie tylko wynikiem zrozumienia potrzeby kumulowania kapitałów, ale też kompromisu korupcji i etatyzmu, mocno tam rozpanoszonych.

W Chinach, gdzie przepływami gotówki i kapitałami zarządza (lub usilnie stara się zarządzać) omnipotentne państwo, górna stawka podatku wynosi „zachodnioeuropejskie” 45 proc.

Spektakularne przełamanie trendu względnego umiarkowania, dostrzeganego niemal wszędzie poza Europą Zachodnią, może nastąpić w Stanach Zjednoczonych, jeśli do końca 2012 r. prezydent Obama nie dojdzie do porozumienia z republikańską opozycją w Kongresie. 1 stycznia 2013 r. USA stoczą się wówczas z tzw. fiskalnego urwiska, bowiem z powodów prawno-konstytucyjnych dojdzie m.in. do automatycznego podniesienia najwyższego progu podatkowego z 35 proc. do 39,6 proc.

Fiskus bezrobotny

Gdy myślimy raj, najczęściej mówimy – Karaiby. Sprawdza się to także w kontekście podatkowym. Większość wyspiarskich państw i terytoriów z rejonu Karaibów w ogóle nie pobiera podatków dochodowych. Stąd taka miłość zagranicznych podatników, zwłaszcza tych z górnej półki, choćby do Bahamów, Bermudów, Kajmanów.

Jest jednak znaczący wyjątek, plasujący się po przeciwnej stronie ekstremów. Najwyższą obecnie stawkę podatkową (58,95 proc.) spośród 114 państw prześwietlonych przez doradców KPMG, stosują władze holenderskiego terytorium zależnego Aruba, na karaibskiej wyspie nieopodal brzegów Wenezueli.

Do państw w ogóle niepobierających PIT zaliczają się też bastiony autorytaryzmu karmionego naftą i gazem. Do podatkowych oaz należą: Bahrajn, Brunei, Katar, Kuwejt, Oman, Arabia Saudyjska, Zjednoczone Emiraty Arabskie.

Wschodniej Europie bliżej do raju

Jeśli zachód Europy przewodzi w dziele sprawiedliwości, rozumianej jako wywłaszczanie ludzi najbogatszych, to obszar najbardziej liberalnego myślenia zaczyna się zaraz na wschód za Odrą i Bugiem.

Otóż, w państwach Europy Środkowej i Wschodniej wysokość progu podatkowego wynosi średnio 16,7 proc. Większość krajów, będących jeszcze 20 lat temu pod kontrolą ZSRR, wprowadziła kilkunastoprocentowe opodatkowanie jednostopniowe, nazywane liniowym. Polska z systemem progresywnym i maksymalną stawką 32 proc. jest w tym rejonie jedynym znaczącym wyjątkiem. Formalnie system progresywny stosuje jeszcze inny istotny kraj – Ukraina, ale jest on tam wyjątkowo nielogiczny, bowiem obowiązują dwie stawki 15 i 17 proc. Tak mała różnica między nimi nie usprawiedliwia administracyjnej mitręgi utrzymywania progresji.

Kolejnych potwierdzeń tezy, że podwyższanie najwyższych progów podatkowych stanowczo nie jest w modzie, dostarczają informacje z paru liczących się państw świata. Od kwietnia 2013 r., czyli z początkiem nowego roku budżetowego zostanie obniżony najwyższy próg podatkowy w Wielkiej Brytanii, z 50 do 45 proc. W Meksyku też redukcja, ale dwustopniowa: najpierw w 2013 r z 30 do 29 proc., a w 2014 r. do 28 proc.

Wyczucie proporcji sprawia, że dopiero po tych przykładach można pogratulować mieszkańcom Fidżi. Doświadczyli oni w 2012 r. iście królewskiego cięcia marginalnej stawki – aż o 11 pkt. proc., z 31 do 20 proc. Warto tu zwrócić uwagę, że władzę nad archipelagiem kilkuset wysp i wysepek Fidżi sprawuje wojskowy dyktator, a takiemu łatwiej wprowadzać zmiany – obojętnie w jaką stronę.

Polska w stanach średnich

Wynagrodzenia za pracę są pomniejszane do wartości netto w dwóch rzutach: podatkowym i składkowym. Podatek dochodowy może być symboliczny, ale wskutek dużych składek obywatelowi „na rękę” może zostać mniej niż w kraju o wysokich maksymalnych progach podatkowych.

Jaskrawego potwierdzenia takiej możliwości dostarcza Bośnia i Hercegowina. Najwyższa stawka podatkowa wynosi tam 10 proc. Obywatele Bośni i Hercegowiny osiągający dochody o równowartości 100 tys. dol. otrzymują jednak netto zaledwie 62,5 tys. dol., chociaż podatku dochodowego odprowadzają efektywnie tylko 6,5 tys. dol. Resztę daniny (31 tys. dol.) płacą w składkach na ubezpieczenie społeczne.

Raport KPMG o maksymalnych stawkach PIT oraz składkach na ubezpieczenia społeczne w 114 państwach, pt. „Individual Income Tax and Social Security Rate Survey 2012”, potwierdzadane z innychmiarodajnych źródeł, że Polska nie należy do państw hodujących szczególnie napastliwego fiskusa. Mieścimy się w stanach średnich, choć gdy ktoś jest szczególnie zajadły, może próbować bronić oceny, że są to stany średnie, wyższe.

Według kalkulacji KPMG, efektywne obciążenie dochodu w wysokości 100 tys. dolarów wynosi w Polsce 35,3 proc. (27,9 proc. podatku dochodowego i 7,4 proc. składek opłacanych przez zatrudnionego). Bezpośrednio przed nami jest Turcja (35,8 proc.), a zaraz za nami Hiszpania (również 35,3 proc.). Przoduje w tym rankingu Belgia (46,2 proc.), a jeśli pominąć ostatnie Makau i przedostatni sułtanat Brunei, zestawienie zamyka Kuwejt (8,1 proc.) i Albania (10 proc.).

Ludzie trzy razy bogatsi mają się w Polsce relatywnie tylko ciut gorzej, bo przy dochodach o równowartości 300 tys. dol. łączne obciążenie wynosi 35,5 proc. (30,6 proc. w podatku i 4,9 proc. w składkach). Na tym poziomie dochodów Polska spada w porównaniach międzynarodowych na pozycję nieco bliżej środka grupy. Przed nami, z wyższymi efektywnymi obciążeniami podatkowo-składkowymi, są m.in. Chiny, Japonia, Australia, Indie. Na samym czele Francja (54 proc.). Za Polską mamy m.in. USA (30,5 proc.), czy Czechy (18,6 proc.). Na końcu tego zestawienia jest Kuwejt.

Teraz górą VAT i składki

Opracowanie KPMG ma przede wszystkim charakter przyczynkarski. I tak trzeba go traktować, nie czyniąc przy tym zarzutów z koniecznych ograniczeń i uproszczeń raportu. Jeśli jednak zainteresowanie nie kończy się na ciekawostkach, trzeba sięgnąć do innych źródeł.

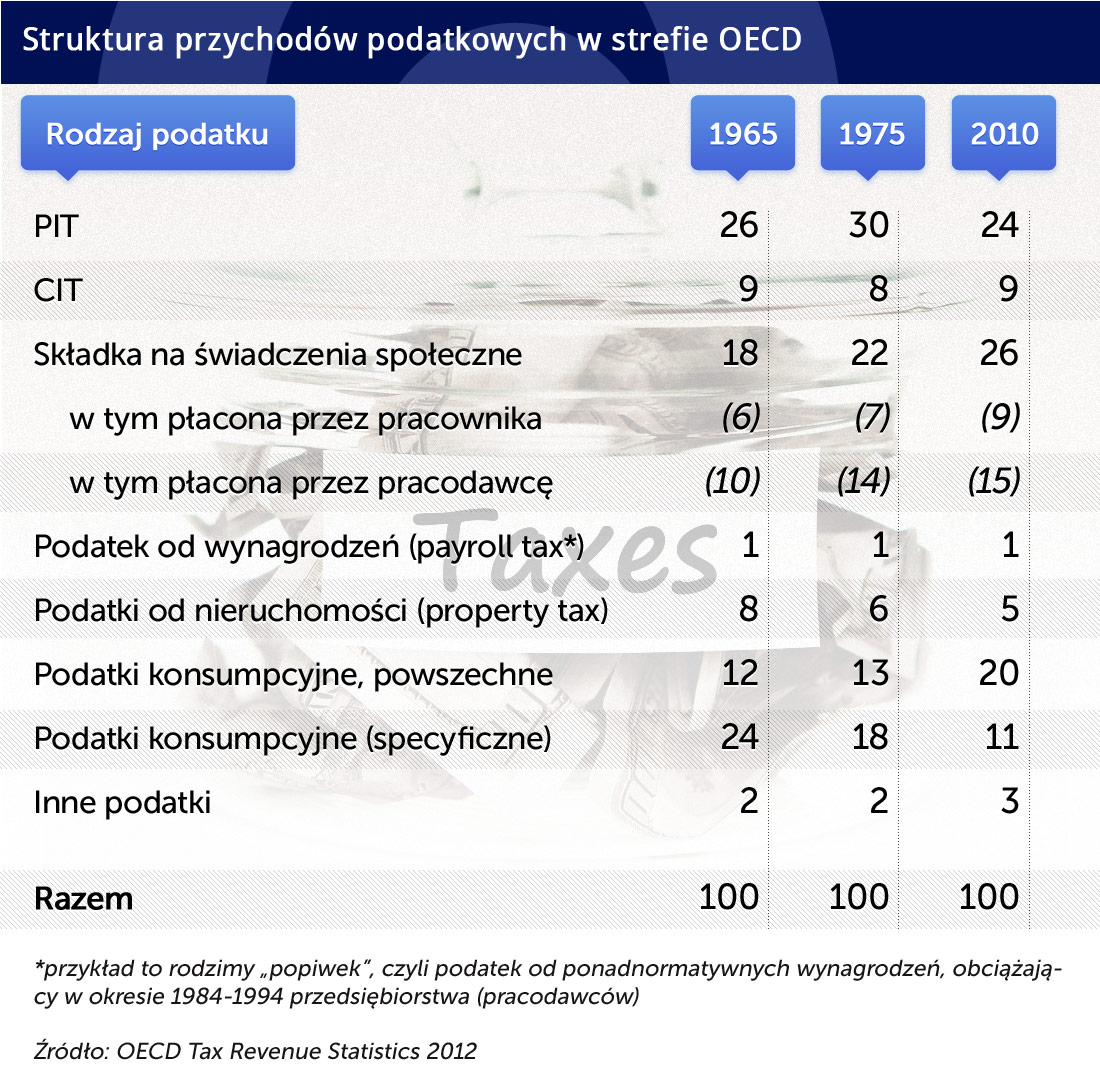

W ciągu kliku ostatnich dekad nastąpiły jedynie niewielkie zmiany w strukturze przychodów budżetowych według rodzajów podatków. Długofalowa stabilność systemu, poglądów i rozwiązań podatkowych jest więc w cenie.

Kilka dekad temu głównym źródłem dochodów podatkowych w strefie OECD były podatki PIT. Ich udział w przychodach podatkowych ogółem sięgał w okresie 1975-85 nawet 30 proc. Jednak pogłębiające się w państwach rozwiniętych trudności z finansowaniem rosnących zobowiązań emerytalnych i zdrowotnych doprowadziły do istotnej korekty – teraz najwięcej wpływów zapewniają państwom rozwiniętym podatki od konsumpcji (VAT, podatki obrotowe oraz akcyza i wszelkie inne narzuty na ceny towarów), a w drugiej kolejności tzw. składki na ochronę socjalną (w nomenklaturze OECD składki na ubezpieczenia społeczne są – zgodnie z ich właściwościami – klasyfikowane jako podatki).

Przyczyny ewolucji są natury praktycznej. Podatki dochodowe to wynalazek, który nie wyrósł jeszcze z dolegliwości wieku młodzieńczego. Jeśli nie liczyć kilku epizodów, np. z okresu wojen napoleońskich i wojny secesyjnej w USA, ich historia ma zaledwie nieco ponad 100 lat. Podatki dochodowe najbrutalniej wkraczają w sferę prywatności (wszystko trzeba samemu policzyć, przekazać pod groźbą dane do urzędu i wykazać, że się nie oszukuje) więc nie cierpią go wszyscy – biedni, średni i bogaci, niezależnie od tego co mówią na głos.

Podatki od konsumpcji oraz składki pobierane w imię bieżących (zdrowie) lub przyszłych (emerytury) korzyści są skuteczniejsze. Zapewniają też szerszą bazę podatkową. VAT, akcyza lub podatek obrotowy są opłacane również z dochodów uzyskiwanych w szarej i czarnej strefie, która z definicji nie poddaje się podatkom dochodowym. Dzięki powszechności i rozmiarom handlu, stawki podatków konsumpcyjnych są relatywnie niskie, a ich pobór stosunkowo prostszy i tańszy w porównaniu z egzekwowaniem podatków dochodowych.

CC BY Tax-Credits, DG

Oświecony pragmatyzm

Za umiarkowaniem w kwestii podatku dochodowego przemawiają też względy polityczne. Badacze z George Mason University przeanalizowali deklaracje podatkowe Amerykanów za 2008 r. Wynika z nich, że 1 proc. najbogatszych obywateli (1,4 mln deklaracji) wpłaciło 38 proc. federalnego podatku dochodowego pobranego w tymże roku. Połowa potencjalnych podatników, z grupy obejmującej mieszkańców Stanów Zjednoczonych od niezamożnych do najbiedniejszych (70 mln deklaracji), dostarczyła fiskusowi zaledwie 2,7 proc. wpływów z federal income tax.

CC BY-SA by 401(K) 2012, DG

Według danych Tax Policy Center za lata 2009-2010, prawie połowa (45 proc.) amerykańskich podatników w ogóle nie płaciła podatku dochodowego. W tej grupie ok. 25 proc. stanowiły osoby zarabiające do 10 tys. dolarów rocznie, a ok. 30 proc. osoby z dochodami 10-20 tys. dolarów. Reszta to osoby ze wszystkich innych przedziałów dochodowych.

Dane te uświadamiają, że jeśli sprowadzać dyskurs do krzywd, to są to głównie krzywdy polegające na braku wystarczającego dostępu do przyzwoitych dochodów. Tysiące lat historii dowodzą zaś, że naprawianie krzywd podatkami, to bardzo pokrętny koncept.

Gorące uczucia – od aprobaty do gwałtownej krytyki – budzi w Stanach Zjednoczonych obrazek wyrysowany kilka lat temu w The Wall Street Journal na podstawie danych, które miałyby świadczyć o istnieniu tzw. prawa Hausera (William Kurt Hauser – bankier inwestycyjny i emerytowany przewodniczący Hoover Institution, afiliowanej przy Uniwersytecie Stanforda). Hauser zauważył, że przez ok. 6 dekad wpływy z podatku dochodowego, mierzone ich udziałem w PKB, wynosiły zawsze poniżej 19 proc., a okresowe odchylenia od tej wartości były bardzo małe, chociaż różnice w wysokości krańcowych stawek były jednocześnie ogromne. W okresie 1952-53 najwyższa stawka podatkowa w USA wynosiła np. aż 92 proc., a w latach 1988-1990 – tylko 28 proc. Jednak relacja wpływów z podatku dochodowego do PKB stała niemal w miejscu.

Wszystko już zatem było i nadal mało z tego wynika. Dyskusja o granicach podatku dochodowego nie ma sensu ponieważ najpoważniejszym argumentem za podnoszeniem maksymalnych stawek jest sprawiedliwość, a tę – ze względu na dokuczliwy brak jasnej i precyzyjnej definicji – każdy rozumie inaczej.

Problem byłby mniejszy, gdyby bogatych było znacznie więcej niż biednych i w tym właśnie kierunku powinna zdążać ludzkość. Tymczasem jedyna rada na kłopot, gdzie postawić fiskusowi szlaban. to oświecony pragmatyzm.

Jan Cipiur

CC BY-SA 401(K) 2012

Struktura-przychodów-podatkowych-w-strefie-OECD CC by Tax Credits

WpÅaty-federalnego-podatku-dochodowego-w-USA CC BY-SA by 401(K) 2012

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

2012")