Reakcja polityki pieniężnej na pandemię COVID-19 była pod wieloma względami nadzwyczajna. Poniżej wskazano kilka elementów świadczących o tej wyjątkowości, przy czym przeglądem objęto gospodarki stosujące strategię celu inflacyjnego. Analizowane banki centralne jednoznacznie oceniły, że pandemia wymaga wyraźnego złagodzenia warunków monetarnych.

Dla obserwatorów działań banków centralnych oczywiste jest, że reakcja polityki pieniężnej na COVID-19 była pod wieloma względami wyjątkowa. Poniższa analiza w nieco bardziej systematyczny sposób bada niektóre aspekty tej wyjątkowości, pozwalając sformułować kilka uwag. Przedstawione spostrzeżenia opierają się na informacjach dotyczących pierwszych reakcji banków centralnych na pandemię (w tym jej szybkości i zakresu zastosowanych instrumentów).

Przedmiotem badania jest 28 gospodarek stosujących strategię celu inflacyjnego (14 gospodarek rozwiniętych i 14 rozwijających się). Taki dobór gospodarek sprawia, że z jednej strony jest to stosunkowo duża i zróżnicowana grupa krajów, a jednocześnie umożliwia porównanie ich działań, ponieważ kierują się one tym samym reżimem polityki pieniężnej. Okres objęty przeglądem rozpoczyna się wraz z wybuchem COVID-19 (który choć nie był jednakowy dla badanych gospodarek, to we wszystkich przypadkach przypada na okres od stycznia do marca 2020 r.), a kończy w czerwcu 2020 r. Oznacza to, że wszystkie decyzje dotyczące polityki pieniężnej dotyczące pandemii podjęte w pierwszej połowie 2020 r. są przedmiotem zainteresowania.

Szybkość i zakres reakcji banków centralnych

Najważniejsze spostrzeżenia, na które warto zwrócić uwagę, są następujące.

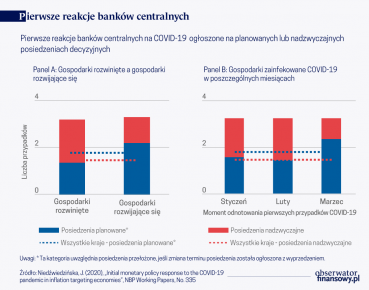

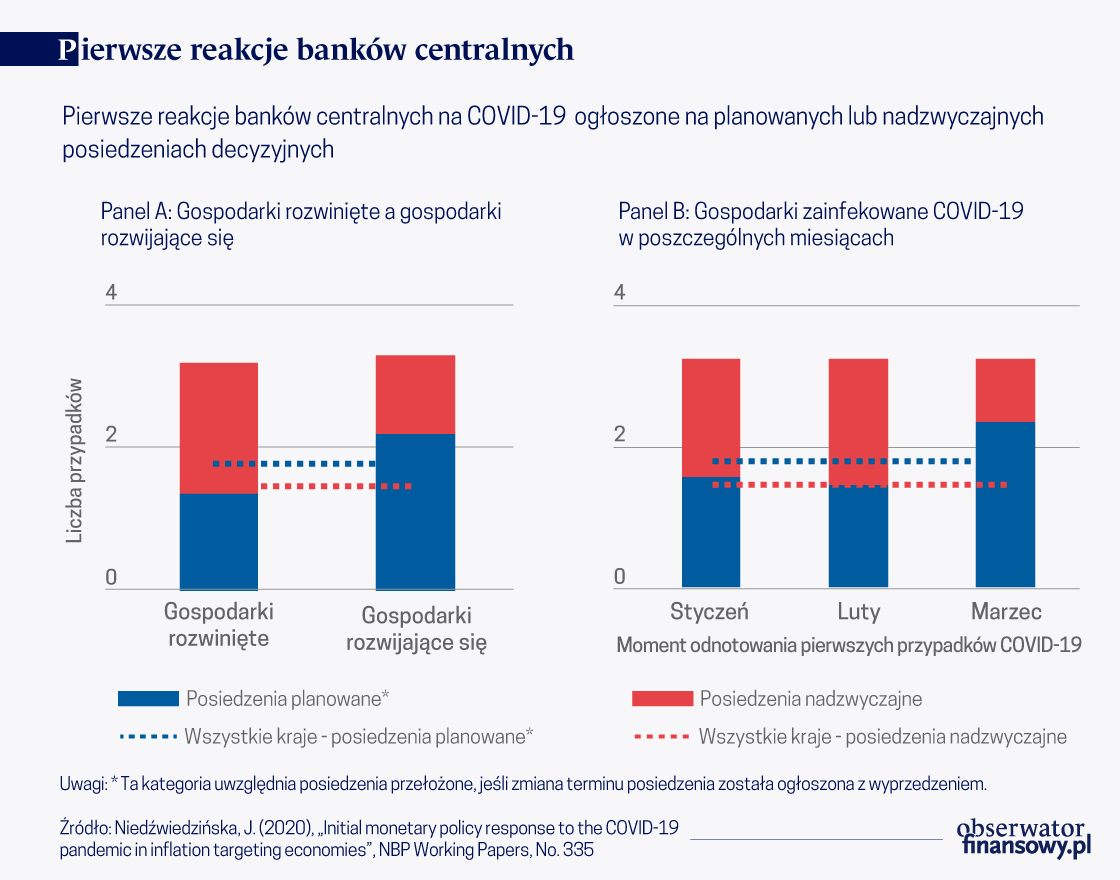

Po pierwsze, jednym z wyraźnych dowodów na to, że reakcja polityki pieniężnej na pandemię była nadzwyczajna, jest liczba posiedzeń decyzyjnych, które odbyły się w pierwszej połowie 2020 r. Przy czym, mimo że nie wszystkie działania dotyczące polityki pieniężnej zostały ogłoszone po posiedzeniach decyzyjnych (np. często operacje zwiększające płynność lub decyzje rozszerzające wcześniej wprowadzone instrumenty były ogłaszane w komunikatach prasowych bez formalnego spotkania władz monetarnych), to banki centralne preferowały ogłaszanie pierwszych działań antykryzysowych po formalnym posiedzeniu decyzyjnym. Co istotne, około 50 proc. tych posiedzeń było nieplanowanych, a więc zostały zwołane w trybie nadzwyczajnym, co ewidentnie wskazuje, że wiele banków centralnych nie chciało odkładać decyzji o zwiększeniu ekspansywności polityki pieniężnej (wykres 1).

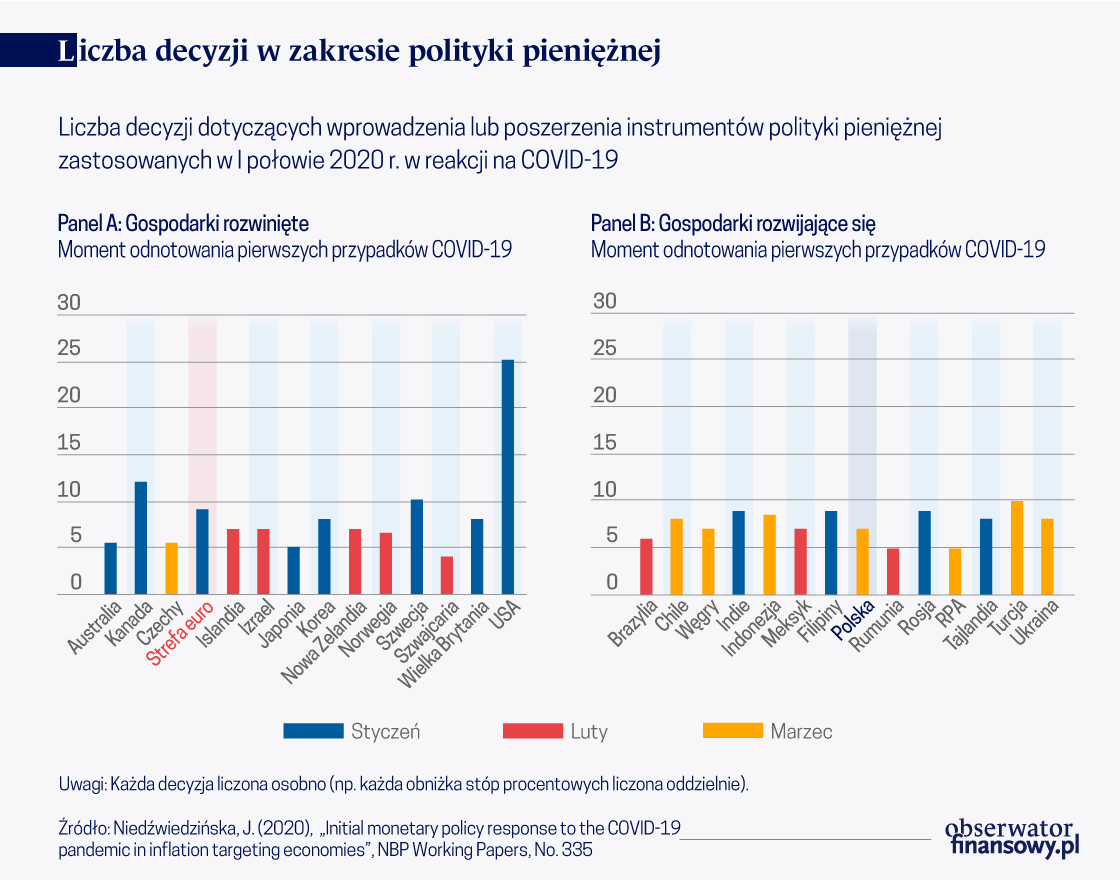

Po drugie, szeroki zakres narzędzi polityki pieniężnej wykorzystanych w pierwszych miesiącach 2020 r. można postrzegać jako kolejny dowód na wyjątkowość reakcji banków centralnych na COVID-19. W czasie pandemii – inaczej niż podczas globalnego kryzysu finansowego i europejskiego kryzysu zadłużeniowego – władze monetarne prawie wszystkich gospodarek stosujących strategię celu inflacyjnego były gotowe sięgnąć po instrumenty powszechnie uznawane za niestandardowe. Co więcej, z uwagi na to, że często zapowiedziane już instrumenty były następnie stopniowo rozszerzane, większość analizowanych banków centralnych ogłosiła od 5 do 10 decyzji o zwiększeniu skali akomodacyjności polityki pieniężnej w badanym okresie, tj. od początku pandemii do końca czerwca 2020 r. (wykres 2). Na tle wcześniejszych działań władz monetarnych, w tym w okresach kryzysowych, tak dużą liczbę decyzji należy również ocenić jako bezprecedensową, co przemawia za uznaniem reakcji banków centralnych za ofensywną.

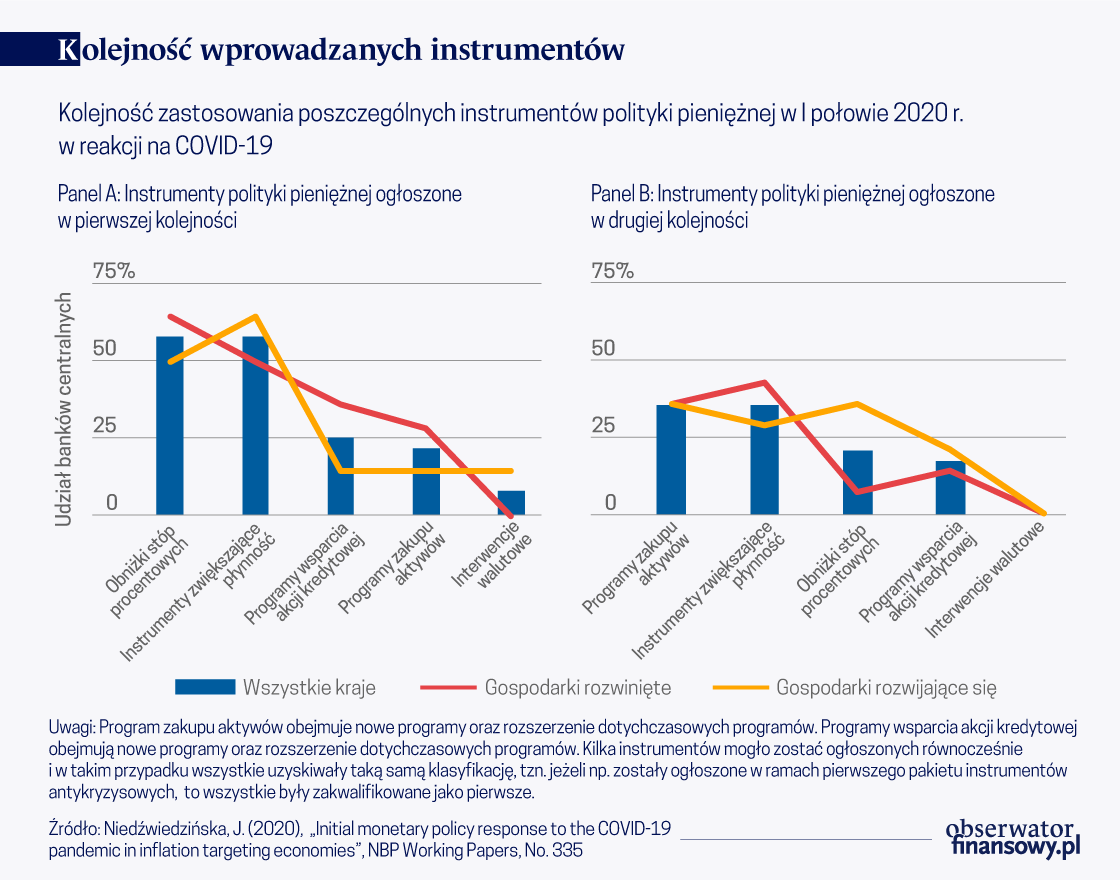

Po trzecie, przegląd kolejności podejmowania działań w zakresie luzowania warunków monetarnych pokazuje, że banki centralne preferowały stosowanie raczej standardowych narzędzi jako pierwszej linii obrony przed negatywnymi konsekwencjami pandemii (wykres 3). Tym samym na pierwszy plan wysunęły się obniżki stóp procentowych – w gospodarkach, w których były one jeszcze możliwe – wraz z wprowadzeniem operacji zwiększających płynność. Jednak biorąc pod uwagę łagodną politykę pieniężną prowadzoną w większości krajów w momencie wybuchu COVID-19, wiele banków centralnych zdecydowała się na zastosowanie także innych narzędzi. W efekcie dość powszechne jest obecnie stosowanie również programów skupu aktywów i programów wsparcia akcji kredowej, a nazywanie ich narzędziami niekonwencjonalnymi nie wydaje się w pełni odzwierciedlać ich obecnego statusu.

Jak już wspomniano, obniżenie stóp procentowych było standardową praktyką wśród władz monetarnych, które dysponowały niezbędną przestrzenią do cięcia stóp. Również instrumenty zapewniające płynność były bardzo pożądane zarówno w gospodarkach rozwiniętych stosujących strategię celu inflacyjnego, jak i w gospodarkach rozwijających się.

Programy zakupu aktywów i programy wspierające akcję kredytową były zdecydowanie mniej popularne jako pierwsza reakcja na COVID-19, zwłaszcza w gospodarkach rozwijających się, a tylko w dwóch krajach – w Rosji i na Ukrainie – jako pierwszy instrument polityki antykryzysowej zastosowano interwencje walutowe. Ponadto przeprowadzona analiza wskazuje, że kilka gospodarek zdecydowało się pozostać raczej przy stosowaniu narzędzi standardowych – przynajmniej w swojej początkowej reakcji na pandemię. Były to Brazylia, Czechy, Norwegia i Ukraina. Banki centralne tych krajów w pierwszej połowie 2020 r. nie sięgnęły bowiem ani po zakupy aktywów, ani po środki nakierowane na pobudzenie kredytu.

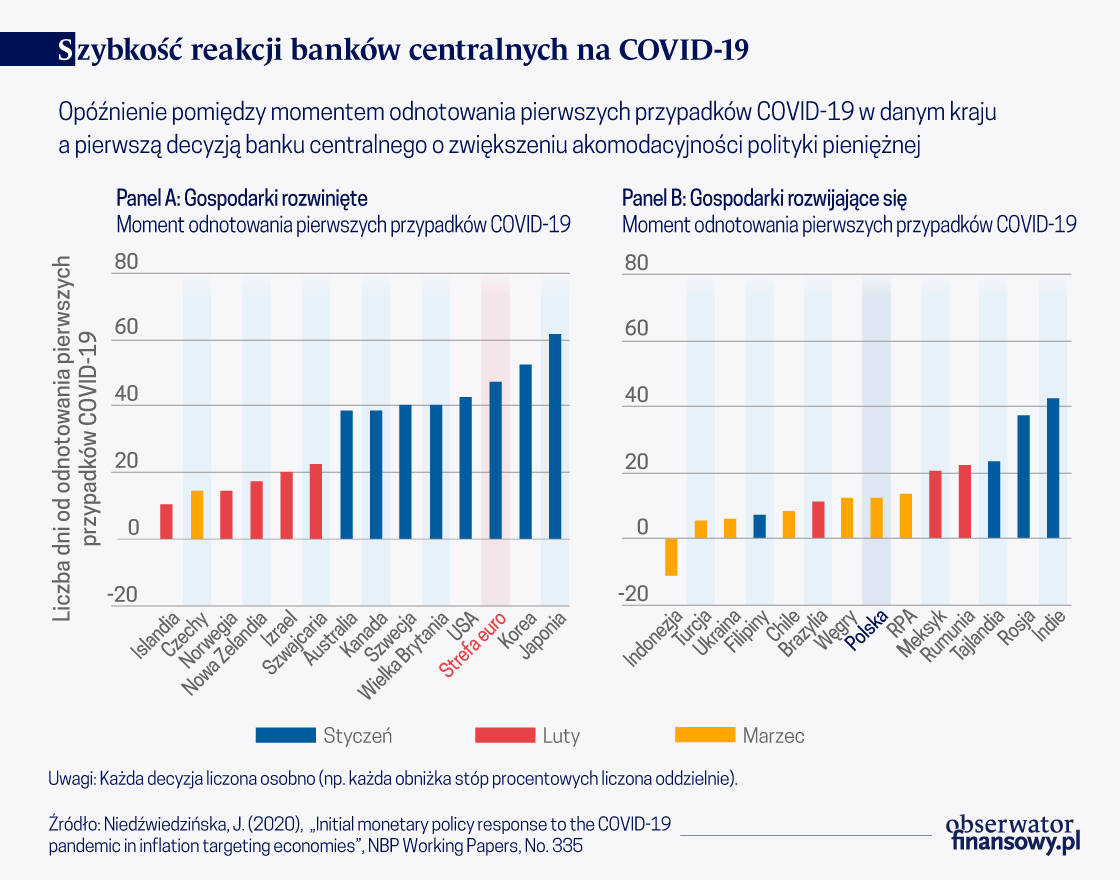

Po czwarte, badając odpowiedź polityki pieniężnej na pandemię, jednym z jej kluczowych aspektów jest szybkość reakcji władz monetarnych na szok. Okazuje się, że wśród krajów stosujących strategię celu inflacyjnego, banki centralne w gospodarkach rozwiniętych ogłaszały swoje pierwsze działania stymulacyjne przeciętnie w ciągu miesiąca od odnotowania pierwszych infekcji, podczas gdy banki centralne gospodarek rozwijających się były średnio około dwukrotnie szybsze. Przy czym przynależność do krajów, które zarejestrowały przypadki COVID-19 wcześniej niż inne kraje (tj. w styczniu, w porównaniu do lutego lub marca 2020 r.), znacząco wydłużało czas potrzebny władzom monetarnym na podjęcie decyzji o złagodzeniu polityki pieniężnej.

Porównanie szybkości reakcji banków centralnych

Zwykłe uszeregowanie banków centralnych stosujących strategię celu inflacyjnego pod względem szybkości ogłoszenia przez nie pierwszych decyzji o złagodzeniu warunków monetarnych w reakcji na COVID-19, wyraźnie potwierdza powyższą obserwację (wykres 4). Takie zestawienie nie uwzględnia oczywiście wielu ważnych kwestii, ale może bardzo trafnie zilustrować spostrzeżenie o szybszej reakcji gospodarek rozwijających się i tych krajów, do których pandemia dotarła później (tj. w marcu).

Jest kilka możliwych wyjaśnień różnicy we wskazanym opóźnieniu czasowym.

Po pierwsze, w pewnym stopniu może ono wynikać z faktu, że wśród analizowanych krajów pierwsze zakażenia COVID-19 odnotowano głównie w gospodarkach rozwiniętych. Biorąc pod uwagę dynamikę sytuacji, może to po prostu oznaczać, że decydenci w gospodarkach rozwiniętych potrzebowali trochę więcej czasu, zanim stało się jasne, że epidemia przekształci się w pandemię wywierającą bardzo negatywny wpływ na gospodarki, co uzasadnia silną stymulację monetarną.

Innym prawdopodobnym powodem szybszego reagowania gospodarek rozwijających się na pandemię COVID-19 może być ich większa – w porównaniu z gospodarkami rozwiniętymi – przestrzeń do działań w zakresie polityki pieniężnej, co w dużej mierze dotyczyło zarówno narzędzi konwencjonalnych, jak i niekonwencjonalnych. W konsekwencji gospodarki rozwijające się miały możliwość szybkiego wprowadzenia obniżek stóp procentowych lub skorzystania z niestandardowych instrumentów o stosunkowo prostej formie, podczas gdy dla gospodarek rozwiniętych pole manewru w zakresie stóp procentowych było znacznie mniejsze, a w zakresie narzędzi niekonwencjonalnych często musiały one opracować bardziej złożone instrumenty w celu zwiększenia ekspansywności prowadzonej polityki pieniężnej.

Wreszcie, ponieważ w wielu krajach pierwsza reakcja banków centralnych na pandemię przybrała formę operacji zwiększających płynność, powodem szybszej reakcji banków centralnych z krajów rozwijających się mogło być to, że kraje te bardziej potrzebowały dostępu do dodatkowej płynności. Nie byłoby to zaskoczeniem, zważywszy na większą rolę finansowania zewnętrznego i większy udział zadłużenia walutowego w gospodarkach rozwijających się w porównaniu z gospodarkami rozwiniętymi. Wyniki prostej analizy przekrojowej wydają się częściowo potwierdzać powyższe przypuszczenia, choć ze względu na ograniczoną liczebność próby, należy je traktować jako bardzo wstępne.

Autorka wyraża własne opinie a nie oficjalne stanowisko NBP.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.