Ryzyko podatkowe a realizacja celów polityki fiskalnej państwa

Ograniczanie strat skarbu państwa z powodu ryzyka podatkowego to jedno z najpoważniejszych wyzwań stojących przed władzami fiskalnymi. Podejmowane działania nie zawsze są skuteczne. Na rozmiary ryzyka podatkowego mają wpływ nie tylko podatkowi oszuści, ale także banki i same organy podatkowe.

Ryzyko podatkowe dynamicznie ewoluuje, co przyczynia się do powstawania coraz większych strat podatkowych. Obszar ten wymaga zatem stałej eksploracji i uwagi władz fiskalnych dążących do realizacji celów polityki fiskalnej. Złożoność czynników determinujących ryzyko podatkowe powoduje, że uwaga władz fiskalnych musi być nie tylko stale skierowana na podejmowanie działań zapobiegawczych, ale także jak najbardziej kompleksowych w tym obszarze. Jak wynika bowiem z przeprowadzonych analiz do każdego z podatków możliwe jest przypisanie konkretnego obszaru ryzyka powodującego największe straty podatkowe.

W kwietniu 2014 r. polskie władze fiskalne przyjęły do realizacji dokument stanowiący o inicjatywach do wykonania w latach 2014 – 2017. Dokument ten powstał w wyniku rekomendacji europejskiej Rady do Spraw Gospodarczych i Finansowych (Ecofin) i dotyczył działań zwiększających stopień przestrzegania przepisów podatkowych i poprawiających efektywność administracji podatkowej.

Wśród ponad czterdziestu wymienionych w nim inicjatyw znaczna część znalazła już swe odzwierciedlenie w praktyce. Można zatem oczekiwać i zakładać, że ryzyko podatkowe zmniejszy się w wyniku zastosowanych narzędzi. Byłby to scenariusz optymistyczny. Niestety praktyka pokazuje, że wykorzystywane przez władze podejście nie nadąża za zmianami w zakresie stosowanych przez podatników strategii wyłudzania podatku bądź ucieczki przed nim.

Z raportu NIK Przeciwdziałanie wprowadzaniu do obrotu gospodarczego faktur dokumentujących czynności fikcyjne wynika, że zastosowane rozwiązania systemowe tj. mechanizm odwrotnego obciążenia oraz instytucja odpowiedzialności solidarnej nabywcy i organizacyjne okazały się niewystarczające dla poprawy skuteczności zwalczania oszustw oraz ograniczenia zagrożeń dla gromadzenia dochodów budżetu państwa.

Skutkiem tego jest ubytek dochodów z podatków powodowany tym zjawiskiem. Warto zwrócić uwagę na ryzyko podatkowe interpretowane z perspektywy władz fiskalnych i jego wpływ na realizację celu fiskalnego.

Istota i klasyfikacja ryzyka podatkowego

Podejmowana w literaturze tematyka w przeważającej mierze skupia się na ryzyku interpretowanym z perspektywy podmiotu prowadzącego działalność gospodarczą (Ciupek B., Famulska t., Strategie podatkowe przedsiębiorstw, Mikrut A., Poznańska A., Strategia podatkowa przedsiębiorstwa).

W tym ujęciu, ryzyko podatkowe traktowane jest jako nieodłączna cecha towarzysząca działaniom podatnika, który zmierzając do obniżenia ciężaru podatkowego wykorzystuje np. mechanizm optymalizacji podatkowej. Z szerszej perspektywy działanie to oznacza wykorzystywanie odpowiedniej strategii mające na celu uzyskanie wymiernych korzyści w postaci np. obniżenia kwoty zobowiązania podatkowego do zapłaty.

Inne ujęcie każe zwrócić uwagę na to, że o ryzyku podatkowym można mówić także w kontekście działań i z perspektywy władz fiskalnych odpowiedzialnych za realizację celu fiskalnego, jak również celów pozafiskalnych. Dążenie do realizacji zakładanych celów, jakże istotnych z punktu widzenia społecznego, wymaga, aby minimalizować ryzyko podatkowe.

Organy podatkowe bezpośrednio odpowiedzialne za pobór należności podatkowych muszą zatem zmierzyć się z ryzykiem podatkowym rozumianym jako niezgodne z prawem zachowania podatników determinujące niższe wpływy podatkowe. Straty skarbu państwa powodowane działaniami podatników tj. brak wpłat należnego podatku do zapłaty, stanowią o wysokim znaczeniu ryzyka podatkowego i potrzeby stałego monitorowania jego rozmiarów. W rozumieniu władz fiskalnych, identyfikacja ryzyka podatkowego i zarządzanie nim, podobnie jak w przypadku podmiotów prowadzących działalność gospodarczą, ma doprowadzić do wymiernych korzyści w postaci realizacji postawionych celów.

W ogólnym ujęciu zatem ryzyko interpretuje się jako przewidywanie możliwości zaistnienia zdarzenia, które może mieć wpływ na realizację założeń. Definicja ryzyka, którą sformułowano w strategii zarządzania ryzykiem zewnętrznym realizowanej przez polskie władze fiskalne stanowi, że ryzyko to możliwość wystąpienia czynnika szkodliwego dla oczekiwanej sytuacji i negatywnych konsekwencji realizacji danego zdarzenia (Strategia zarządzania ryzykiem zewnętrznym. Polska administracja podatkowa, Ministerstwo Finansów, 2004)

Żadna z obowiązujących w kraju ustaw z zakresu prawa podatkowego nie definiuje terminu ryzyko podatkowe. Można jedynie wnioskować, że oznacza ono obiektywnie rozumianą niepewność, co do realizacji celu fiskalnego. W praktyce ryzyko to przejawia się w istnieniu różnic pomiędzy dochodami podatkowymi zaplanowanymi w ustawie budżetowej, a tymi, które wynikają ze sprawozdań z wykonania budżetu państwa i oznaczają wykonane dochody podatkowe.

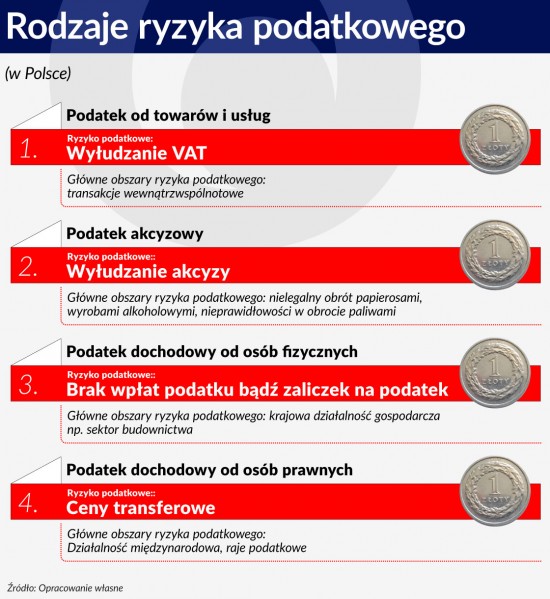

O ryzyku podatkowym i jego skutkach stanowić mogą również dane dotyczące kształtowania się należności podatkowych. Trudno także o syntetyczną klasyfikację ryzyka podatkowego z wyjątkiem tej, którą rokrocznie przygotowuje Ministerstwo Finansów we współpracy z pozostałymi organami podatkowymi, a także celnymi. W tym wypadku, władze fiskalne dzielą ryzyko podatkowe na pewne obszary. Ich istota opiera się na twierdzeniu, że w ich ramach dochodzi najczęściej do popełnienia oszustwa podatkowego. Należy podkreślić, że obszary ryzyka podatkowego dotyczą jedynie podmiotów prowadzących działalność gospodarczą.

Obserwacja praktyki pokazuje natomiast, że ryzyko podatkowe można podzielić na przynajmniej trzy możliwe grupy. Podstawą klasyfikacji są:

konsekwencje do jakich ryzyko podatkowe prowadzi:

ryzyko potencjalne;

ryzyko rzeczywiste;

charakter ryzyka podatkowego:

ryzyko makroekonomiczne;

ryzyko mikroekonomiczne;

determinanty ryzyka podatkowego:

ryzyko powodowane działaniami podatników;

ryzyko wynikające z niewłaściwego działania organów podatkowych.

Ryzyko podatkowe potencjalne należy rozumieć jako takie, które może wystąpić w określonych warunkach. Ryzyko to cechuje fakt, że jest znane i nie można go wykluczyć. Biorąc jednak pod uwagę zarówno zmiany przyczyn determinujących powstanie ryzyka podatkowego, jak i ewolucję charakteru już popełnionych oszustw podatkowych, nie można abstrahować od ryzyka potencjalnego, jak dotąd nierozpoznanego przez władze fiskalne.

Ryzyko podatkowe oznacza zatem sytuację niepewności co do realizacji celu fiskalnego, którym jest zaspokojenie popytu państwa na pieniądz. Stąd też, skuteczna polityka fiskalna ma prowadzić do uzyskania zakładanej wysokości dochodów podatkowych. Niższe od zakładanych dochody podatkowe są wyrazem urzeczywistnienia się potencjalnego ryzyka podatkowego. Materializacja ryzyka prowadzi dalej do strat (uszczupleń) podatkowych.

Wymiar ekonomiczny ryzyka podatkowego przejawia się w tym, że prowadzi ono do fluktuacji wpływów podatkowych, ale nie tylko. Konsekwencje jego materializacji mogą przejawiać się w osłabieniu funkcji podatku jako automatycznego stabilizatora koniunktury, zagrożeniu realizacji podstawowych zadań państwa. W konsekwencji może to także determinować zmianę charakteru realizowanej polityki fiskalnej. Natomiast ryzyko w ujęciu mikroekonomicznym rodzi konsekwencje jedynie dla podmiotu zobowiązanego do rozliczenia się z podatku. Sprowadzić je można do np. sankcji zastosowanej wobec nieuczciwego podatnika.

Ostatnia z klasyfikacji ryzyka sugeruje, że u podstaw powstania ryzyka podatkowego leżą działania obydwu stron stosunku podatkowego. Jednakowo zatem stroną determinującą ryzyko podatkowe może być podmiot zobowiązany do rozliczenia się z podatku. Ryzyko powstać może również z niewłaściwego działania organu podatkowego. W praktyce, także i inne instytucje/podmioty mogą być zaangażowane w materializację ryzyka podatkowego.

Straty skarbu państwa powodowane materializacją ryzyka podatkowego

Urzeczywistnienie się ryzyka podatkowego to jeden z najpoważniejszych problemów władz fiskalnych. Oznacza ono bowiem powstawanie strat/uszczupleń podatkowych. Obserwacja praktyki każe zwrócić uwagę na kilka istotnych spostrzeżeń w tej materii, mianowicie:

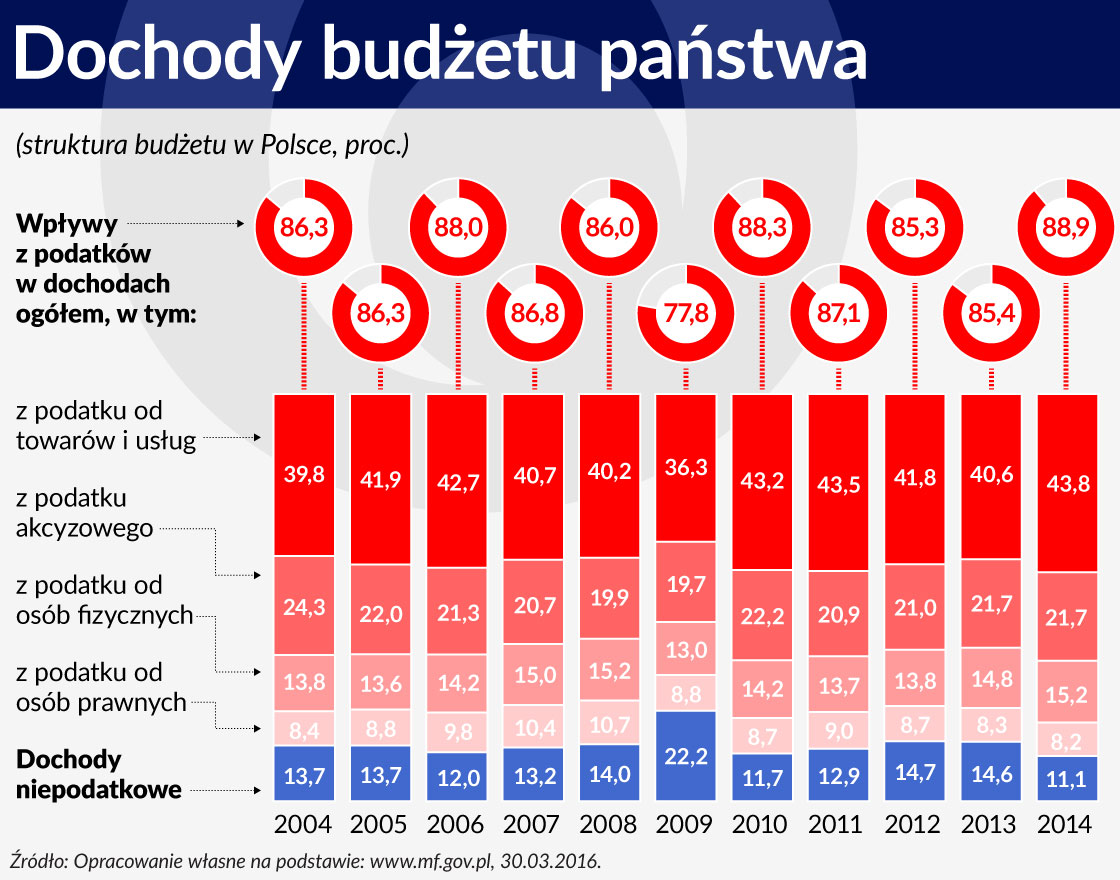

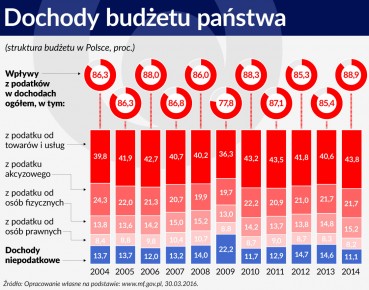

najważniejszym źródłem dochodów publicznych w Polsce są wpływy płynące z podatków, w szczególności zaś dochody z podatku od towarów i usług oraz podatku akcyzowego. W dalszej kolejności są to także wpływy z podatku od dochodów osób fizycznych oraz podatku od dochodów osób prawnych;

każdemu z wymienionych podatków towarzyszy ryzyko, którego materializacja prowadzi do powstania uszczupleń podatkowych;

skala powstałych uszczupleń jest różna w zależności od rodzaju podatku;

każdy przypadek materializacji ryzyka podatkowego wymaga zastosowania odpowiednich narzędzi prewencyjnych o charakterze sankcyjnym lub wspierającym podatnika w wypełnianiu obowiązków podatkowych.

Dochody podatkowe stanowią prawie 87 proc. dochodów budżetu państwa. W 2009 r. udział dochodów podatkowych istotnie zmniejszył się w dochodach budżetu państwa na rzecz dochodów niepodatkowych. Spadek dochodów podatkowych w 2009 r. w stosunku do roku poprzedniego w ujęciu nominalnym wyniósł 2 proc. i był wyrazem nie tylko znaczącego spadku tempa wzrostu gospodarczego. Powodem niższego udziału dochodów podatkowych były również wprowadzone w tym okresie zmiany systemowe m.in. zmiana skali i progów podatkowych w PIT czy skrócenie terminu zwrotu VAT.

Na te i inne bodźce silnie zareagowały wpływy z VAT, a także wpływy z podatku dochodowego płaconego przez fizyczne oraz podatku dochodowego od osób prawnych. Udział podatków w gromadzeniu dochodów zmniejszył się o odpowiednio 3,8 pkt proc., 2,2 pkt proc. i 1,9 pkt proc. Interesujące jest to, że w przypadku dochodów niepodatkowych zaobserwować można istotny wzrost o 8,2 pkt proc.

Wymienione czynniki systemowe niewątpliwie były przesłanką zmian w poziomie dochodów podatkowych, ale jednocześnie należy podkreślić, że na wahania poziomu dochodów podatkowych miało wpływ urzeczywistnienie się ryzyka systemowego i ryzyka związanego z wahaniami koniunktury. Przypuszczać można również, że zmianom tym towarzyszyło także ryzyko podatkowe.

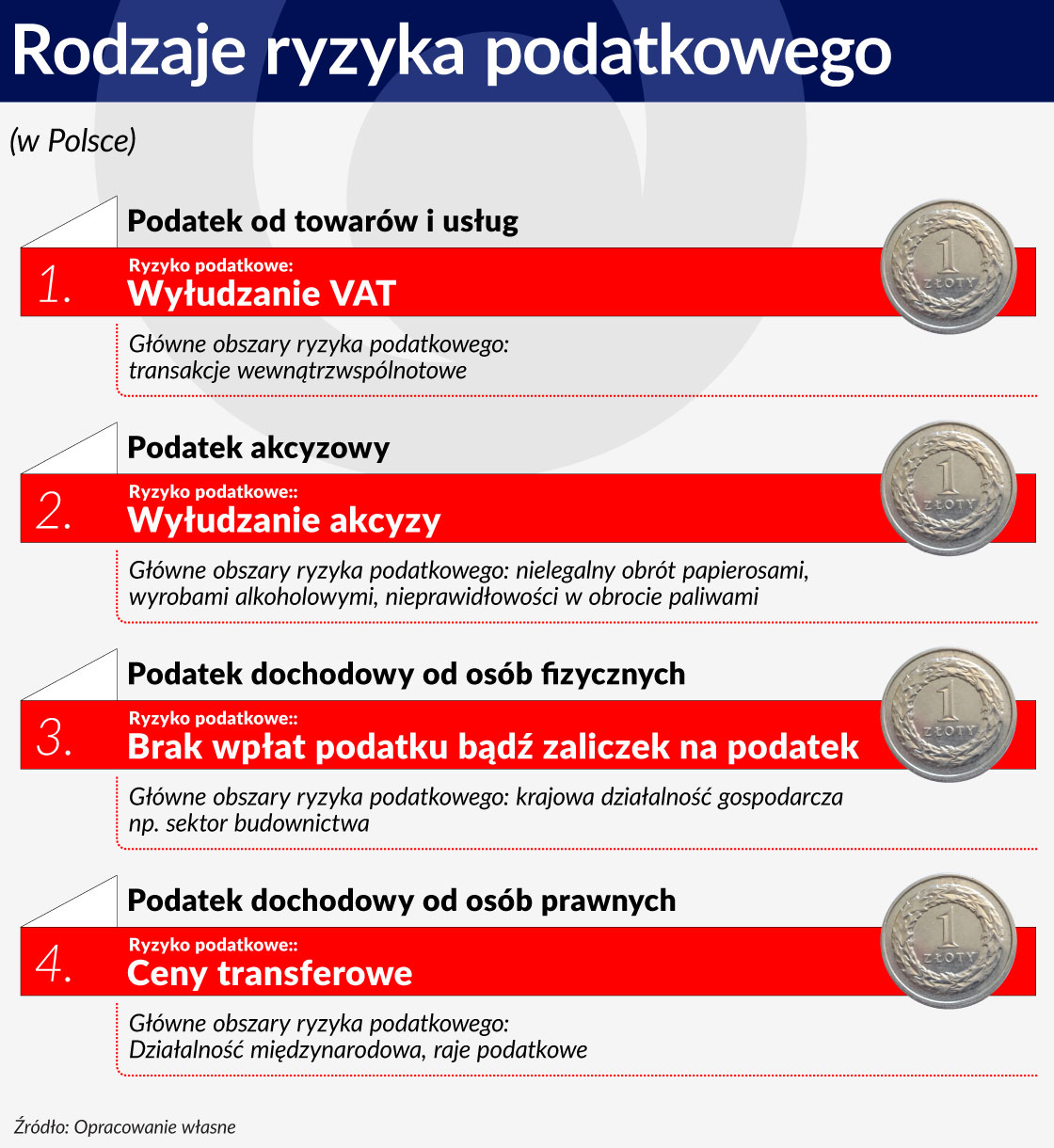

Praktyka pokazuje, że w odniesieniu do wymienionych rodzajów podatków wskazać można kilka najistotniejszych rodzajów ryzyka podatkowego.

Podatek od towarów i usług wraz z podatkiem akcyzowym stanowią znaczące źródło dochodów budżetowych. Obserwacja praktyki pokazuje jednak, że jednocześnie obydwa podatki stwarzają silną pokusę do popełniania nadużyć, których wyrazem są oszustwa podatkowe popełniane przez podatników.

Mechanizm rozliczania się z VAT w szczególności w ramach transakcji wewnątrzwspólnotowych powoduje, że podmioty wykorzystują go na rzecz uzyskania własnych korzyści finansowych. Z raportów Najwyższej Izby Kontroli (Przeciwdziałanie wprowadzaniu do obrotu gospodarczego faktur dokumentujących czynności fikcyjne, informacja o wynikach kontroli) wynika w szczególności, że w latach 2014 – 2015 znacząco wzrosła liczba czynności fikcyjnych dokonywanych w ramach oszustw w zakresie VAT.

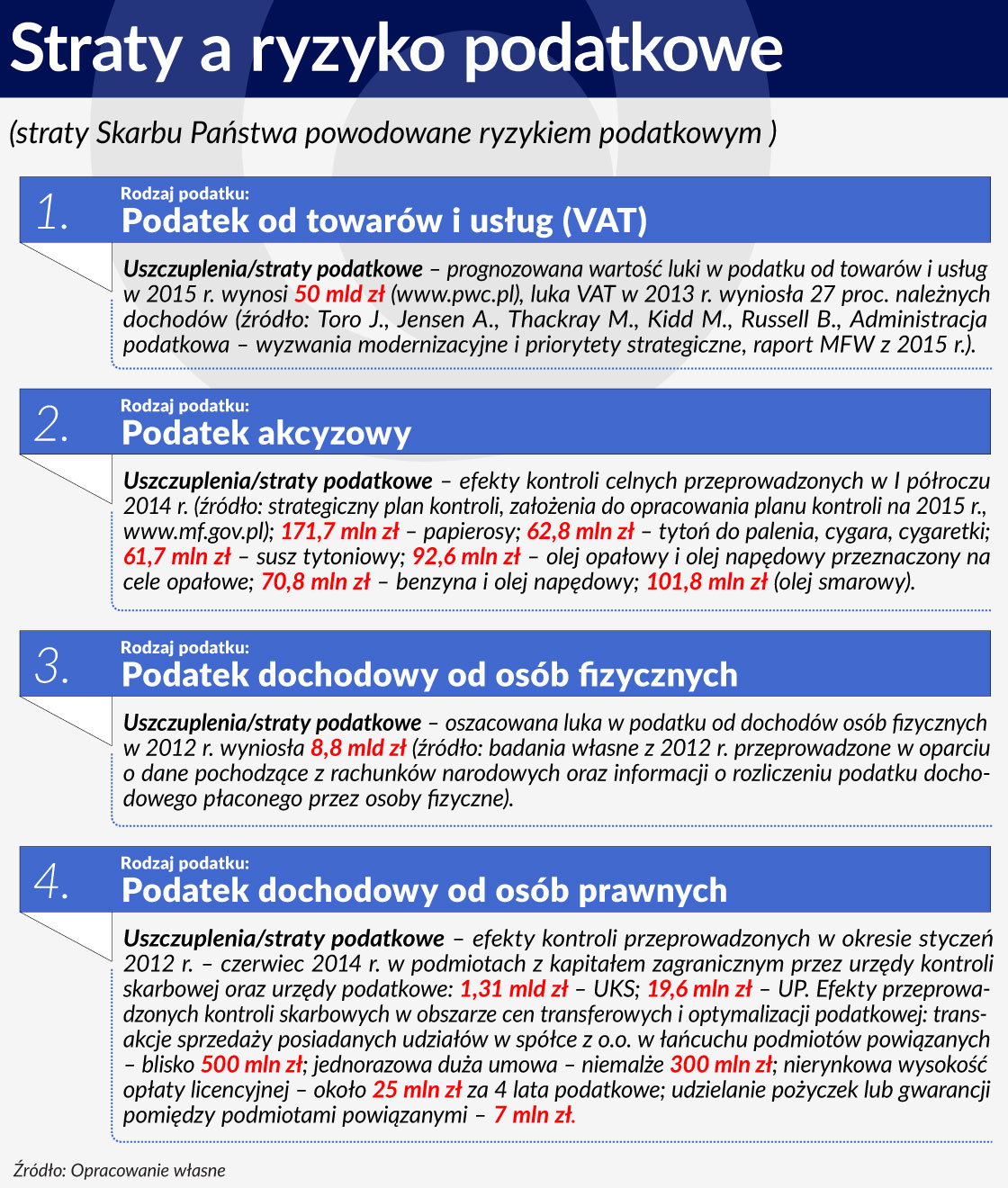

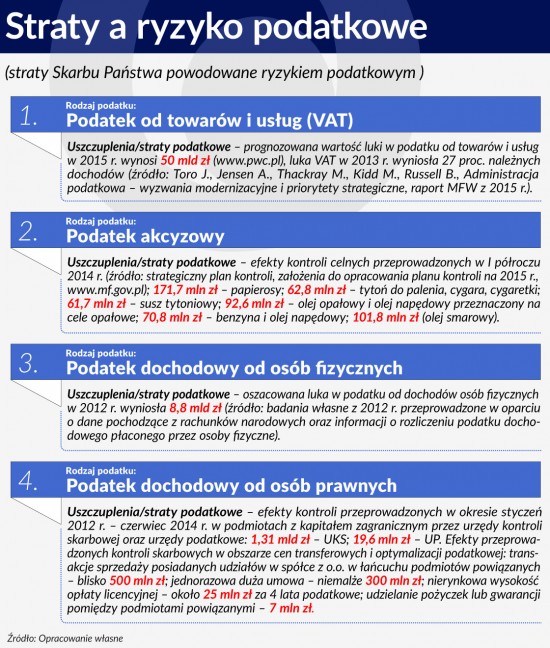

W 2013 r. w wyniku działań przeprowadzonych przez organy kontroli skarbowej wykryto fikcyjne faktury na kwotę 19,7 mld zł, w 2014 r. było to 33,7 mld zł, natomiast w 2015 r. kwota wystawionych fikcyjnych faktur wyniosła 81,9 mld zł.

Przestępstwa popełniane w ramach VAT i podatku akcyzowego należą do najpoważniejszych w skutkach świadczy o tym nie tylko skala zidentyfikowanych wyłudzeń, ale także powołanie przez Komisję Europejską grupy do spraw luki podatkowej (Tax Gap Project Group – TGPG) odpowiedzialnej za analizy systemów podatkowych w krajach UE.

Z kolei w przypadku podatku dochodowego płaconego przez osoby fizyczne, najczęściej popełnianym oszustwem jest niewpłacanie podatku bądź zaliczek na podatek. Oszustwa takie popełniane są w ramach działalności gospodarczej prowadzonej w kraju.

Uszczuplenia podatkowe ustalone w toku przeprowadzonych kontroli i czynności sprawdzających w tym obszarze w 2010 roku stanowiły 78 proc. wszystkich uszczupleń w PIT. Wniosek taki wynika z analizy sprawozdań o działaniach przeprowadzonych przez urzędy skarbowe w zakresie realizacji strategii zarządzania ryzykiem zewnętrznym (Sprawozdania o działaniach przeprowadzonych przez urzędy skarbowe w zakresie realizacji strategii zarządzania ryzykiem zewnętrznym za poszczególne lata, Ministerstwo Finansów).

Z podatkiem dochodowym płaconym przez osoby prawne można natomiast powiązać ryzyko nielegalnego unikania opodatkowania w ramach wykorzystania tzw. cen transferowych, które stosowane są przez podmioty mające siedzibę w krajach stosujących szkodliwą konkurencję podatkową. Mechanizm oszustwa podatkowego sprowadza się do wykorzystania cen transferowych w kształtowaniu wysokości kosztów i przychodów spółek zależnych, aby zminimalizować zobowiązanie podatkowe do zapłaty (Sulik – Górecka A., Wycena transakcji pomiędzy podmiotami powiązanymi. Ceny transferowe).

W 2014 r. po raz pierwszy Najwyższa Izba Kontroli przeprowadziła badania z zakresu skuteczności działań polskiej administracji podatkowej w przeciwdziałaniu takim praktykom i strategii podejścia Ministra Finansów. Z raportu NIK wynika, że w ogólnej liczbie zarejestrowanych w urzędach skarbowych podatników płacących podatek dochodowy od osób prawnych 10 proc. stanowią podmioty z udziałem kapitału zagranicznego.

Według informacji NIK kapitał zagraniczny ulokowany w Polsce w końcu 2013 roku pochodził ze 125 krajów, w tym z krajów UE 89,5 proc.. Największy udział miały kapitały z Holandii (17,1 proc.), Francji (16,6 proc.), Niemiec (16,4 proc.), Luksemburga (11,5 proc.) i Szwecji (4,7 proc.).

Z informacji płynących z Ministerstwa Finansów (komunikat z 5 lutego 2016 r.) wynika, że jednym z priorytetów działań władz w 2016 r. jest badanie cen transferowych z uwagi na znaczące straty podatkowe.

Charakter czynników determinujących ryzyko podatkowe

Realizacja celu fiskalnego wymaga, aby organy bezpośrednio odpowiedzialne za pobór podatków działały w sposób skuteczny tzn. dający pożądane wyniki. W rzeczywistości zdolność organów kontroli skarbowej i organów podatkowych do skutecznego poboru danin publicznych kształtuje scharakteryzowane już ryzyko podatkowe. W tym miejscu należy zatem postawić pytanie, jakie czynniki determinować będą ryzyko podatkowe. Bez wątpienia bowiem istnienie tego ryzyka dowodzą typowane począwszy od 2005 r. przez polskie władze fiskalne tzw. obszary ryzyka podatkowego.

Z klasyfikacją obszarów w których najczęściej dochodzi do popełnienia oszustwa podatkowego można spotkać się także w ramach programów realizowanych przez władze fiskalne wielu innych krajów zarówno należących do Unii Europejskiej np. (Francja, Szwecja, Bułgaria), jak i tych, które zaliczane są do grupy krajów OECD (USA, Australia).

Wydaje się, że zasadniczym, ale i najstarszym źródłem ogólnie rozumianego ryzyka podatkowego są przede wszystkim decyzje podatników podejmowane niezgodnie z prawem w zakresie rozliczenia z zobowiązań podatkowych. Niejednokrotnie są one świadome np. niezgłoszenie działalności do opodatkowania bądź niewpłacenie należnego podatku. Wskazać można także na błędy podatkowe, które nie są zamierzone przez podatnika a prowadzą do powstania uszczuplenia podatkowego np. nieprawidłowe rozliczanie strat z lat ubiegłych. Należy także wskazać na nieświadome uczestnictwo podmiotu w transakcjach zmierzających do popełnienia oszustwa podatkowego tzw. słupy.

Źródłem ryzyka podatkowego są także zewnętrzni użytkownicy systemu podatkowego. Będą to np. banki, pośrednicy finansowi, doradcy podatkowi. Działalność banków zaangażowanych w oszustwa podatkowe została niejednokrotnie dowiedziona. Dane z 2015 r. pochodzące z banku HSBC i dotyczące finansowych operacji umożliwiających uchronienie dochodów przed organami podatkowymi dotyczyły 100 tysięcy indywidualnych klientów (wg autorów artykułu „Afera HSBC. Szukamy polskich pieniędzy na szwajcarskich kontach” w Gazecie Wyborczej

– także polskiego pochodzenia), 20 tysięcy firm i 180 miliardów euro (o czym pisała Dziennik Gazeta Prawna w artykule „SwissLeaks: Wielka afera podatkowa z bankiem HSBC w roli głównej”). W tym samym roku niemieckie władze fiskalne uzyskały dane, które wyciekły z banków Szwajcarii (np. UBS), Luksemburga i Lichtensteinu. Informacje dotyczyły wyprowadzonych z systemu za pomocą zagranicznych banków kwot niezapłaconych podatków. W oszustwa podatkowe we współpracy z bankami zaangażowane były nie tylko duże międzynarodowe korporacje, ale także m.in. agencje inwestujące pieniądze przyszłych emerytów.

Podobnie, jak w przypadku banków, które są instytucjami zaufania publicznego, tak w działalności pośredników finansowych, profesja doradcy podatkowego zaliczana jest do zawodów zaufania publicznego. Stąd też, trudno przyznać, że w praktyce możliwa jest współpraca pośrednika z podmiotem (klientem) ukierunkowanym na popełnienie oszustwa podatkowego.

Iluzorycznym byłoby twierdzenie, że pośrednicy nie mają wpływu na ryzyko podatkowe. Możliwa współpraca nazywana jest prowadzeniem agresywnej rachunkowości. Do taki takich konkluzji prowadzi nie tylko analiza postaw podatników zaangażowanych w oszustwa podatkowe i korzystających z usług pośrednictwa. Oczekiwania co do profesjonalnego świadczenia tych usług, w mniemaniu podatnika, mogą bowiem oznaczać pozyskiwanie informacji, które sprzyjają popełnieniu czynu prowadzącego do powstania uszczuplenia podatkowego.

Na działalność pośredników finansowych zaangażowanych we współpracę z podmiotami – oszustami zwraca się uwagę w raportach międzynarodowych organizacji zaangażowanych w walkę z przeciwdziałaniem oszustw podatkowych. Na informacje dotyczące współpracy pośredników finansowych z podmiotami oszustami wskazuje się także w sprawozdaniu z zaleceniami dla Komisji dotyczącymi wprowadzenia przejrzystości, koordynacji i konwergencji do polityki opodatkowania osób prawnych w Unii. Z dokumentu tego wynika, że w latach 2002 – 2010 doradcy podatkowi świadomie i celowo wspierali korporacje wielonarodowe w uzyskaniu w Luksemburgu co najmniej 548 interpretacji prawa podatkowego.

Interpretacje posłużyły do tego, aby przedsiębiorstwa korzystały z efektywnych stawek podatkowych wynoszących poniżej 1 proc. dla zysków przenoszonych do Luksemburga. Także przykład Holandii i Stanów Zjednoczonych pokazuje, że organy podatkowe mogą współpracować z tzw. pośrednikami podatkowymi.

Przez pośredników podatkowych rozumie się biura rachunkowe, kancelarie prawne i inne firmy doradcze itd. W tym celu w Holandii podpisywane są tzw. umowy monitorowania horyzontalnego potwierdzające uczestnictwo w projekcie. Dotychczas podpisano około 150 takich umów, co umożliwiło objęcie programem około 200 000 podmiotów (Study into the Role of Tax Intermediaries, Cape Town Forum meeting, OECD Report 2008, Information note, Working smarter in structuring the administration, in compliance, and through legislation, Forum on Tax Administration, OECD 2012).

Wbrew logice, stroną determinującą powstanie ryzyka mogą być także same organy podatkowe. Wniosek taki wypływa z raportów Najwyższej Izby Kontroli (NIK o przeciwdziałaniu wyłudzaniu VAT, 2016), ale także z analizy wyroków sądów administracyjnych z których wynika, że nie należy do rzadkości naruszanie zasad postępowania podatkowego przez organy je prowadzące (wyrok WSA z 24.04.2015 – I SAB/Lu3/14, wyrok NSA z dnia 11.7.2013 – I FSK994/12).

I także w tym wypadku powodem naruszenia norm materialnego prawa podatkowego jest np. instrumentalne traktowanie przez organy podatkowe niektórych zasad. Jedną z nich jest zasada czynnego udziału stron w postępowaniu podatkowym. Zgodnie z tą normą podatnik przed wydaniem decyzji przez organ podatkowy ma prawo do wypowiedzenia się co do zebranych dowodów i materiałów. Może złożyć uwagi, ocenić rzetelność zebranych dowodów, a także zrobić notatki. Praktyka pokazuje jednak, że organy podatkowe nierzadko traktują zasadę tę jedynie jako obligatoryjny warunek formalny nie przywiązując większej wagi do zgłaszanych uwag.

Często także odniesienie się organu podatkowego do wniesionych zastrzeżeń skonstatowane jest jedynie wzmianką o nieistotności uwag w sprawie. Naruszenie zasady czynnego udziału stron w postępowaniu podatkowym jednocześnie lekceważy kolejną istotną zasadę – zaufania do organów podatkowych.

Nie bez znaczenia dla powstania ryzyka podatkowego jest także to, że postępowanie podatkowe nie ma charakteru kontradyktoryjnego. W stosunkach podatkowych, w tym także w ramach prowadzonych postępowań, stroną o dominującej pozycji pozostaje organ podatkowy. Dopiero postępowanie przez sądem administracyjnym spełnia tę cechę.

Interesującym zatem może być fakt, że Minister Finansów rozważa w ramach prac prowadzonych nad ustawą o krajowej administracji skarbowej, wprowadzenie modelu jednoinstancyjnego dla niektórych spraw podatkowych, które zakończone byłyby decyzją zaskarżalną do sądu administracyjnego. Odejście od modelu postępowania dwuinstancyjnego motywowane jest wysokim stopniem zaskarżalności decyzji podatkowych do sądów administracyjnych. Powodem tego jest pomijanie istotnych dowodów w sprawie, wydawanie decyzji arbitralnych czy naruszanie prawa materialnego i procesowego (Mazur J., MF planuje jednoinstancyjne postępowanie podatkowe, www.podatki.abc.com.pl).

Należy zauważyć, że model dwuinstancyjny administracji skarbowej istnieje od chwili powstania pierwszych jej zrębów, które sięgają lat 20 – tych XIX w. Byłby to zatem bezprecedensowy krok w ramach zmian modelu administracji podatkowej.

Trwające prace nad konsolidacją terenowej administracji rządowej w Polsce odpowiedzialnej za pobór należności publicznoprawnych (podatkowych i celnych) skłaniają ponadto do stwierdzenia, że ryzyko podatkowe wynika z niedostosowania struktur administracji do warunków otoczenia.

Z uzasadnienia do projektu ustawy o Krajowej Administracji Skarbowej z dnia 17 lutego 2016 r. wynika bowiem, że rozpoznane słabości instytucjonalne przejawiają się w nieprawidłowej strukturze administracji podatkowej i celnej, która z kolei wpływa na rozproszenie i powielanie niektórych zadań. Wśród słabości systemowych wskazuje się na regulacje podatkowe, które w odmienny sposób stanowią o zasadach prowadzenia kontroli skarbowych, podatkowych i celnych (Uzasadnienie do projektu ustawy o Krajowej Administracji Skarbowej, www.sluzbacywilna.info.pl).

Taki kierunek działań wpisuje się w ogólnoświatowy trend. Zmiany, których dokonują administracje podatkowe dotyczą m.in:

organizacji procesów pracy i pracowników wokół segmentów klientów,

konsolidowania sieci biurowych i witryn w celu osiągnięcia korzyści skali,

eliminacji dublowania administracyjnego poprzez integrację poboru podatków ze składkami na ubezpieczenie społeczne,

fundamentalnego przeprojektowania procesów skarbowych popartego bardziej efektywnym wykorzystaniem nowoczesnych technologii.

Nie bez znaczenia dla istnienia ryzyka podatkowego jest także wykorzystywany przez władze rodzaj narzędzi w ramach działań zapobiegających materializacji tego ryzyka. Chodzi tu przede wszystkim o skuteczność kontroli podatkowych i czynności sprawdzających. Obok wspierania dobrowolnego wypełniania obowiązków podatkowych, zapobieganie powstawaniu strat podatkowych stanowi główny trzon działań organów podatkowych w Polsce. Wśród głównych inicjatyw do niedawna pozostawały niezmiennie czynności sprawdzające oraz kontrole podatkowe.

Taki trend był charakterystyczny także dla innych krajów o czym może świadczyć informacja płynąca z jednego z opracowań OECD – podejście do realizowanych zadań stosowane przez administracje podatkowe nie było właściwe gdyż skupiało się wyłącznie na weryfikacji podmiotów i egzekucji należności podatkowych. Stosunki z podatnikami opierały się na jednym rodzaju działań określanych jako „metoda szerokiego pędzla”. Polegała ona na traktowaniu podmiotów jako jednorodnej grupy objętej losowymi kontrolami podatkowymi połączonymi z relatywnie mało elastycznymi karami.

Podejście takie w wielu przypadkach bez potrzeby nadmiernie ingerowało w sprawy podatników. Obecnie, zauważa się, że takie rozwiązanie nie jest ani wydajne, ani skuteczne (Tax Compliance and Tax Accounting Systems, Forum on Tax Administration, OECD, Risk Management – Practice Note, OECD Committee of Fiscal Affairs Forum on Strategic Management).

Począwszy od 2004 r. wdrażane przez polskie władze fiskalne programy i działania znacząco rozszerzyły zakres działań mających na celu zapobieganie powstawaniu uszczupleń podatkowych. Pierwotnie była to zasadniczo działalność informacyjna, edukacyjna obecnie także informatyzacja resortu jak również zapowiadana konsolidacja struktur organów podatkowych.

Współcześnie zaobserwować można więc dynamiczną ewolucję ryzyka podatkowego. Przyczynia się to do powstawania coraz większych strat podatkowych jednocześnie stanowi silny impuls do utrzymywania wzmożonej uwagi organów odpowiedzialnych za pobór podatków. Na powstanie i rozmiary ryzyka podatkowego mają wpływ nie tylko podatnicy, którzy angażują się w oszustwa podatkowe, ale także instytucje z nimi współpracujące. U podstaw zmian w poziomie dyscypliny podatkowej mogą leżeć także inne przesłanki.

Wiedza i świadomość, co do czynników determinujących powstanie ryzyka podatkowego jest konieczna dla weryfikacji podejmowanych w przyszłości lub realizowanych działań. Co istotne, ryzyko podatkowe nie jest statyczne. Zmienia się dynamicznie pod wpływem różnorodnych czynników. Wymaga zatem stałej eksploracji i uwagi władz fiskalnych w dążeniu do realizacji celów polityki fiskalnej.

Dr Alina Klonowska pracuje w Katedrze Finansów na Uniwersytecie Ekonomicznym w Krakowie.

Publikacja została przygotowana na Konferencję Katedr Finansów 2016, która odbyła się w Łodzi we wrześniu.

Bibliografia

Ceny transferowe – dotychczasowe działania i zamiary MF, Komunikat Ministerstwa Finansów 2016, www.mf.gov.pl;

Ciupek B., Famulska t., Strategie podatkowe przedsiębiorstw, Wydawnictwo Uniwersytetu Ekonomicznego w Katowicach, 2013;

Compliance Risk Management Guide for Tax Administrations, European Commission, Directorate – General Taxation and Customs Union, Indirect Taxation and Tax administration FPG32/GRP4, 2010;

Nadzór organów podatkowych i organów kontroli skarbowej nad prawidłowością rozliczeń z budżetem państwa podmiotów z udziałem kapitału zagranicznego, Informacja o wynikach kontroli, KBF-4101-004-00/2014, nr ewid. 27/2015/p/14/013/KBF, 2015;

NIK o przeciwdziałaniu wyłudzaniu VAT, 2016, www.nik.gov.pl;

Przeciwdziałanie wprowadzaniu do obrotu gospodarczego faktur dokumentujących czynności fikcyjne, Informacja o wynikach kontroli, 2015;

Risk Management – Practice Note, OECD Committee of Fiscal Affairs Forum on Strategic Management, 1997;

Rycicka A., Trwa polowanie na niemieckich oszustów podatkowych, 2015, www.dw.com;

Sprawozdania o działaniach przeprowadzonych przez urzędy skarbowe w zakresie realizacji strategii zarządzania ryzykiem zewnętrznym (MF – ZRZ), Ministerstwo Finansów, Departament Administracji Podatkowej;

Strategia zarządzania ryzykiem zewnętrznym. Polska administracja podatkowa. Ministerstwo Finansów, Warszawa 2004;

Strategiczny plan kontroli. Założenia do opracowania planu kontroli na 2015 r., www.mf.gov.pl;

Study into the Role of Tax Intermediaries, Cape Town Forum meeting, OECD Report 2008;

„SwissLeaks”: Wielka afera podatkowa z bankiem HSBC w roli głównej, 2015, www.biznes.gazetaprawna.pl;

Tax Administration in OECD and Selected Countries: Comparative Information Series (2010), March 2011;

Tax Compliance and Tax Accounting Systems, Forum on Tax Administration, OECD, April 2010;

Toro J., Jensen A., Thackray M., Kidd M., Russell B., Administracja podatkowa – wyzwania modernizacyjne i priorytety strategiczne, Raport Międzynarodowego Funduszu Walutowego 2015;

Uzasadnienie do projektu z dnia 17 lutego 2016 r. ustawy o Krajowej Administracji Skarbowej, 2016, www.sluzbacywilna.info.pl;

Władze Belgii: HSBC pomagał oszustom podatkowym, 2014, www.wyborcza.biz;

Wyrok WSA z dnia 24.04.2015– I SAB/Lu3/14, www.orzeczenia.nsa.gov.pl;

Wyrok NSA z dnia 11.7.2013 – I FSK994/12, www.orzeczenia.nsa.gov.pl;

Żurawik M., Matusiak W.,”Luxembourg Leaks”: 340 firm miało tajne umowy podatkowe z Luksemburgiem, 2014, www.wyborcza.biz.

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Z podatkiem dochodowym płaconym przez osoby prawne można natomiast powiązać ryzyko nielegalnego unikania opodatkowania w ramach wykorzystania tzw. cen transferowych, które stosowane są przez podmioty mające siedzibę w krajach stosujących szkodliwą konkurencję podatkową. Mechanizm oszustwa podatkowego sprowadza się do wykorzystania cen transferowych w kształtowaniu wysokości kosztów i przychodów spółek zależnych, aby zminimalizować zobowiązanie podatkowe do zapłaty (Sulik – Górecka A., Wycena transakcji pomiędzy podmiotami powiązanymi. Ceny transferowe).

Z podatkiem dochodowym płaconym przez osoby prawne można natomiast powiązać ryzyko nielegalnego unikania opodatkowania w ramach wykorzystania tzw. cen transferowych, które stosowane są przez podmioty mające siedzibę w krajach stosujących szkodliwą konkurencję podatkową. Mechanizm oszustwa podatkowego sprowadza się do wykorzystania cen transferowych w kształtowaniu wysokości kosztów i przychodów spółek zależnych, aby zminimalizować zobowiązanie podatkowe do zapłaty (Sulik – Górecka A., Wycena transakcji pomiędzy podmiotami powiązanymi. Ceny transferowe).