Narodowe Centrum Badań i Rozwoju ogłosiło niedawno, że w kolejnej edycji programu Bridge Alfa do polskich funduszy venture capital trafi 450 mln zł. To niemało, rynek jednak nie będzie działał skutecznie, dopóki nie znikną bariery, które go ograniczają.

Wsparcie ma trafić do 40 podmiotów, a więc mniej więcej co trzeci działający teraz w Polsce fundusz venture capital (VC) może liczyć na dofinansowanie. Aby je dostać, trzeba wykazać, że poza publicznym fundusz pozyskał środkami od inwestorów prywatnych (w wysokości 20 proc.). A o te w Polsce trudno, nie tylko z uwagi na o wiele mniejszą akumulację kapitału i brak długoletnich oszczędności, spowodowany okresem socjalizmu, lecz przede wszystkim przez brak zachęt podatkowych.

Wsparcie w podatkach

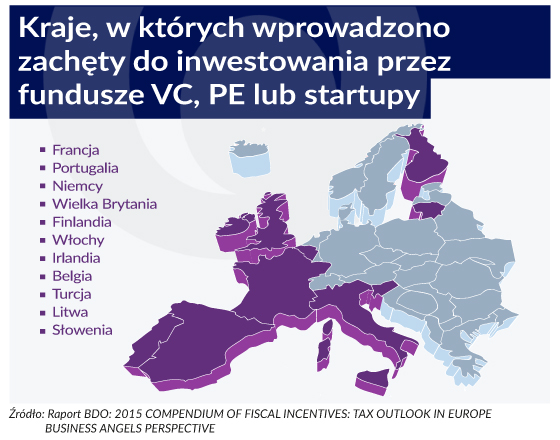

We Francji aniołowie biznesu mogą skorzystać z odliczenia 18 proc. zainwestowanej w małe lub średnie przedsiębiorstwo kwoty (maksymalna wartość inwestycji to 50 tys. euro). Inwestycja musi trwać co najmniej pięć lat. W Wielkiej Brytanii stworzono aż dwa programy, które mają skłonić osoby indywidualne do inwestowania w start-upy.

Pierwszy z nich – The Enterprise Investment Scheme (EIS) – daje możliwość ubiegania się o zwrot 30 proc. zainwestowanego kapitału (maksymalna wysokość inwestycji to 1 mln funtów rocznie), możliwość obniżenia podatku od zysków kapitałowych do 50 proc. pod warunkiem kolejnych inwestycji, odliczenia części zainwestowanych środków w przypadku straty (do 45 proc.).

Drugi – Seed Enterprise Investment Scheme (SEIS) – zakłada, że inwestujący w start-up mogą liczyć nawet na 50-proc. zwrot nakładów na inwestycje w postaci ulgi podatkowej, pod warunkiem że zainwestuje w firmę będącą na początkowym etapie rozwoju (seed), która zatrudnia poniżej 25 osób i działa krócej niż dwa lata.

Opodatkowanie wiąże się również z wyborem formy prawnej dla funduszu VC. W Polsce zwykle są dwie. Pierwsza to fundusz inwestycyjny zamknięty (FIZ), którego założenie wiąże się z opłatą za zarządzanie przez TFI na poziomie 200 tys. zł rocznie. Drugą możliwością, częściej wykorzystywaną przez polskie fundusze venture capital, jest spółka komandytowo-akcyjna, ale w tym przypadku pojawia się kwestia podwójnego opodatkowania takich podmiotów – podatkiem dochodowym od osób prawnych (CIT) oraz zysków z inwestycji kapitałowych. Tymczasem np. Izrael czy Stany Zjednoczone zwracają szczególną uwagę na wprowadzanie do swojego prawa klauzul znoszących podwójne opodatkowanie w przypadku inwestycji w start-upy.

Tylko na pierwszy etap

Kolejną barierą jest nie sam brak kapitału, tylko możliwość jego wykorzystania. W ciągu ostatnich ośmiu lat do polskich funduszy VC trafiło ponad 1,5 mld zł ze środków publicznych, co przełożyło się na inwestycje na poziomie zaledwie kilkunastu, kilkudziesięciu milionów euro rocznie. Środki z programu Bridge Alfa mogą być wykorzystane w inwestycje w start-upy w początkowej fazie rozwoju, ale jak pokazują badania cykli rozwoju tego typu przedsiębiorstw, finansowanie potrzebne jest także później, kiedy pojawia się etap tzw. doliny śmierci.

To moment w rozwoju innowacyjnej firmy, kiedy kończą się środki własne lub dofinansowanie z grantu i pozyskanie inwestora to dla niej być albo nie być. Tymczasem akurat środki z Narodowego Centrum Badań i Rozwoju nie mogą być wydawane np. na marketing, co w przypadku start-upów, które mają gotowy produkt i potrzebują finansowania na etapie zdobywania rynku, wyklucza inwestycje funduszu, który korzystał z wsparcia NCBiR.

Innym ograniczeniem jest narzucenie funduszom maksymalnej kwoty inwestycji w wysokości 1 mln zł, która w szczególnych przypadkach może być podwyższona do 3 mln. Stąd konieczność uruchamiania programów, które będą współfinansowały rozwój polskich start-upów na każdym etapie ich działania, ale również przekonania inwestorów i przedsiębiorców, że to rynek New Connect może być źródłem kapitału na ekspansję. Tymczasem, jak pokazał opublikowany przez Startup Poland raport, ani jeden z badanych start-upów nie wskazał New Connect jako miejsca pozyskania finansowania.