Opodatkowanie pracy tymczasowej wpływa na rynek pracy, obniżając średni okres zatrudnienia i zmniejszając skalę tworzenia miejsc pracy.

Lepsze rezultaty, także dla bezrobotnych, przyniosłoby zwolnienie pracodawcy z kosztów rozwiązania umowy na czas nieokreślony w przypadku krótkotrwałego stosunku pracy.

Szeroka skala zjawiska krótkotrwałej pracy tymczasowej stanowi istotny problem w krajach, w których obowiązują bardziej rygorystyczne przepisy dotyczące ochrony zatrudnienia, szczególnie Francji, Włoszech, Portugalii i Hiszpanii. W krajach tych umowa na czas nieokreślony stanowi standardową formę stosunku pracy. Nie określa ona terminu ustania zatrudnienia.

Umowy na czas określony mogą prowadzić do dużej rotacji pracowników i braku stabilności zatrudnienia. Opodatkowanie pracy tymczasowej miało skłonić pracodawców do wydłużenia okresu zatrudnienia. Jednakże wypowiedzenie umowy o pracę na czas nieokreślony jest kosztowne dla pracodawców, którzy muszą dopełnić skomplikowanych procedur i wypłacić pracownikom odprawy.

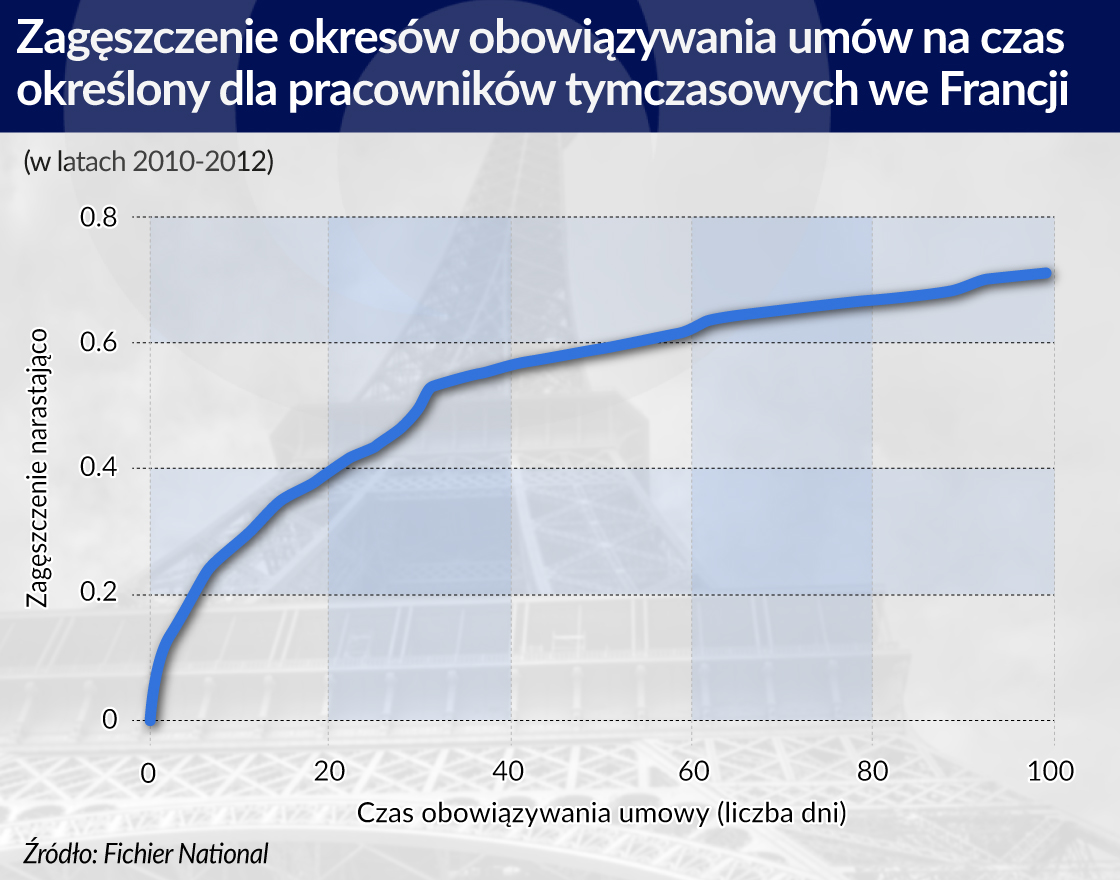

W przypadku krótkiego szacowanego okresu zatrudnienia, pracodawcy mogą zastosować umowy na czas określony określające termin ustania zatrudnienia. W praktyce, zgodnie z prawem pracodawcy muszą wypłacać pracownikom wynagrodzenie do momentu zakończenia umowy na czas określony, lecz nie ponoszą żadnych określonych przepisami kosztów z tytułu rozwiązania stosunku pracy. Uregulowania dotyczące umów na czas określony mają stabilizować zatrudnienie i zmniejszyć niepewność pracowników zatrudnionych krótkoterminowo. Skuteczność tych uregulowań jest jednak wątpliwa – umowy na czas określony odpowiadają za większość przypadków rotacji zatrudnienia we Francji, Włoszech, Portugalii i Hiszpanii, gdyż pracodawcy unikają umów na czas nieokreślony. Czas obowiązywania większości tych umów na czas określony jest bardzo krótki. We Francji około 50 proc. umów na czas określony zawierana jest na okres poniżej jednego miesiąca.

Uwzględniając tę sytuację, stwierdzono, że umożliwienie pracodawcom stosowania umów na czas nieokreślony bez ponoszenia kosztów (lub przy minimalnych kosztach) z tytułu rozwiązania krótkotrwałego stosunku pracy zamiast stosowania umów na czas określony ograniczyłaby rotację pracowników i wpłynęła na wzrost zatrudnienia (Bentolila et al. 2010, OECD 2014, Dolado et al. 2015).

Lecz przeprowadzić taką reformę strukturalną jest niezwykle trudno i niektóre kraje europejskie postanowiły opodatkować pracę tymczasową, aby skłonić pracodawców do wydłużenia okresu zatrudnienia. Reformy te wymierzone są zwłaszcza w umowy na czas określony zawierane na krótki okres – we Francji od 2013 r., w Portugalii od 2014 r. oraz w Hiszpanii od 2009 r.. Od 2012 r. wszystkie umowy na czas określony są opodatkowane we Włoszech.

Dokładniej mówiąc, we Francji podatek wynosi 3 proc. pensji brutto w przypadku umów na czas określony zawieranych na okres krótszy niż jeden miesiąc, oraz 1,5 proc. w przypadku umów zawieranych na okres od 1 do 3 miesięcy. Podlega on zwrotowi jeżeli umowa na czas określony zostanie przekształcona w umowę na czas nieokreślony. W Portugalii zwiększono stawkę składki na ubezpieczenie społeczne wpłacaną przez pracodawców o 4 proc. w przypadku umów na czas określony zawieranych na okres krótszy niż 15 dni. W Hiszpanii, już od 1997 r. składki na ubezpieczenie z tytułu bezrobocia są wyższe w przypadku umów na czas określony niż w przypadku umów na czas nieokreślony.

W 2009 r. wprowadzono dodatkową składkę na ubezpieczenie społeczne, płatną przez pracodawcę, wynoszącą 36 proc. pensji brutto, od umów na czas określony zawieranych na okres krótszy niż jeden tydzień. We Włoszech, podatek od wszystkich umów o pracę na czas określony wynosi 1,4 proc. pensji brutto i jest wykorzystany do finansowania świadczeń dla bezrobotnych od czasu reformy

z 2012 r. Podatek podlega zwrotowi w przypadku, gdy umowa na czas określony zostanie przekształcona w umowę na czas nieokreślony. Podatek zwracany jest wyłącznie za ostatnie sześć miesięcy.

Na temat konsekwencji takiej polityki, której skutki nie są bez znaczenia, nie wiadomo prawie nic.

Nasze badanie proponuje prosty model, oparty na pracy Cahuc et al. (2016a), który pokazuje w jaki sposób opodatkowanie umów o pracę na czas określony nie zawsze prowadzi do ograniczenia rotacji zatrudnienia (Cahuc et al. 2016b). Oczywiście, opodatkowanie umów krótkoterminowych może zachęcić pracodawców do zastąpienia umów długoterminowych umowami krótkoterminowymi i zastąpienia umów na czas określony umowami na czas nieokreślony, jeżeli pozwoli im to uniknąć podatków. Efekt ten zostaje jeszcze wzmocniony w przypadku zwrotu podatku w momencie przekształcenia umowy na czas określony w umowę na czas nieokreślony.

Nie można z całą pewnością stwierdzić, aby opodatkowanie pracy tymczasowej było odpowiednim narzędziem do poprawy sytuacji na rynku pracy.

Stabilność zatrudnienia można również zwiększyć jeżeli wyższe podatki od krótkoterminowych umów na czas określony zostaną zneutralizowane niższymi podatkami od długoterminowych umów na czas określony oraz od umów na czas nieokreślony. Jednakże wyższe podatki mają przeciwny wpływ na okres obowiązywania umów na czas określony. Na przykład, jest mało prawdopodobne, aby 7-dniowe umowy zostały zmienione w umowy miesięczne w odpowiedzi na podwyżkę podatku od umów zawieranych na okres krótszy niż jeden miesiąc, lecz skrócenie okresu obowiązywania umów z siedmiu na sześć dni może okazać się rozwiązaniem optymalnym, ponieważ pracodawcy mają motywację aby skrócić okres obowiązywania umów na czas określony gdy stają się one mniej rentowne. Tak więc wyższe podatki od umów na czas określony nie muszą zwiększać stabilności zatrudnienia. Wpływ na stabilność pracy, zatrudnienie oraz wysokość świadczeń socjalnych zależy od konstrukcji systemu podatkowego oraz kontekstu empirycznego.

Estymacja naszego modelu na danych dotyczących Francji pozwala na prowadzenie symulacji mających na celu ocenę wpływu różnych systemów podatkowych na rozkład okresów zatrudnienia, na bezrobocie oraz świadczenia socjalne dla bezrobotnych. We wszystkich analizowanych przez nas systemach, podatek od umów na czas określony jest zwracany firmom w formie zryczałtowanej dotacji do wszystkich stanowisk.

Dochodzimy do wniosku, że opodatkowanie umów o pracę na czas określony wywiera negatywny wpływ na rynek pracy. Po pierwsze, skraca średni okres zatrudnienia. Tak więc opodatkowanie umów na czas określony nie osiąga zamierzonego skutku, jakim jest ograniczenie rotacji zatrudnienia. Po drugie, podatek ogranicza skalę tworzenia nowych miejsc pracy, zwiększa bezrobocie oraz ogranicza świadczenia socjalne dla bezrobotnych. Możliwe jest, że inne systemy podatkowe oparte na czasie obowiązywania umowy w niewielkim stopniu przyczyniają się do poprawy sytuacji na rynku pracy. Nasze badania pokazały jednak, że opodatkowanie pracy tymczasowej ma złożony wpływ, zależny od konkretnych cech danego rynku pracy. Reasumując, nie można z całą pewnością stwierdzić, aby było to odpowiednie narzędzie do poprawy sytuacji na rynku pracy.

Z tego punktu widzenia, analizujemy skutki wprowadzenia umów o pracę na czas nieokreślony nie przewidujących ponoszenia przez pracodawcę kosztów z tytułu rozwiązania umowy w przypadku umów krótkoterminowych. Ten typ reformy strukturalnej przypomina włoską Ustawę o zatrudnieniu z 2014 r., która wprowadziła nowy rodzaj umowy na czas nieokreślony dla nowo zatrudnianych pracowników, zapewniającą ochronę, która zwiększa się wraz z okresem zatrudnienia.

Stwierdziliśmy, że ten typ reformy jest bardziej odpowiedni niż opodatkowanie umów o pracę na czas określony. Wydłuża on okres krótkoterminowego stosunku pracy, zwiększa zatrudnienie i prowadzi do podwyższenia świadczeń socjalnych dla bezrobotnych.

Sugeruje to, że skomplikowany system łączący podatki z regulacjami prawnymi, który narzuca zawieranie umów na czas określony w przypadku zatrudnienia krótkoterminowego jest mniej wydajny i mniej sprzyja zatrudnieniu oraz jest mniej korzystny dla bezrobotnych niż proste regulacje prawne wprowadzające umowy o pracę na czas nieokreślony, które nie przewidują ponoszenia przez pracodawcę kosztów z tytułu rozwiązania umowy w przypadku krótkotrwałego stosunku pracy.

Pierre Cahuc – dyrektor CREST Macroeconomic Laboratory, profesor w Economics at the Ecole Polytechnique w Paryżu.

Olivier Charlot – profesor ekonomii na University of Cergy-Pontoise

Franck Malherbet – profesor ekonomiiw Paris Graduate School of Economics, Statistics and Finance (ENSAE).

Hélène Benghalem – doktorantka CREST Macroeconomic Laboratory.

Emeline Limon – doktorantka na University of Cergy-Pontoise.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia). Tłumaczenie i publikacja za zgodą wydawcy.