Po niepowodzeniu przetargu, który miał wyłonić inwestora strategicznego, Ministerstwo Skarbu odkurzyło starą koncepcję sprzedaży akcji GPW licznym inwestorom, w tym uczestnikom giełdy. - Jest bardzo duża szansa, że w połowie 2011 roku będziemy więksi pod względem kapitalizacji i obrotów na rynkach akcji od Wiednia i jego satelitów łącznie – mówi prezes Ludwik Sobolewski.

Prospekt emisyjny może być skierowany do Komisji Nadzoru Finansowego jeszcze w styczniu. Dokument będzie później wymagał uzupełniania o sprawozdanie finansowe za miniony rok. Nad prospektem pracuje sama GPW wraz z doradcą prywatyzacyjnym, czyli konsorcjum McKinsey&Company, Ernst&Young, CDM Pekao oraz UniCredit CA IB Polska.

Gotowy projekt upublicznienia spółki resort skarbu przygotuje jeszcze w pierwszym kwartale. Do debiutu giełdowego GPW mogłoby dojść późną wiosną lub jesienią tego roku.

Nowa koncepcja sprzedaży nie została jeszcze w szczegółach podana do publicznej wiadomości. Jednak z nieoficjalnych informacji wynika, że do sprzedaży ma trafić 75 proc. akcji giełdy. Funduszom inwestycyjnym i emerytalnym zaproponowane zostanie 30 proc. akcji, kolejne 30 proc. tzw. uczestnikom giełdy, czyli krajowym i zagranicznym domom maklerskim, a być może także spółkom notowanym na parkiecie. Mniejsza, bo 15-procentowa, pula trafiłaby w ręce inwestorów indywidualnych. Jednak ostateczny kształt oferty będzie znany po zbudowaniu księgi popytu.

Joanna Szmid, wiceminister skarbu, przyznaje, że założenia przygotowywanej nowej strategii prywatyzacji warszawskiej giełdy są podobne do tej z 2008 roku. Różnica dotyczy liczby akcji i głosów, którymi będą dysponować poszczególne grupy inwestorów. Przed dwoma laty resort skarbu chciał sprzedać 60 proc. akcji, w dodatku zachowałby kontrolę nad spółką dzięki tzw. akcjom niemym – część papierów nie dawałaby prawa głosu na walnym zgromadzeniu. Wówczas pulę 30-35 proc. planowano zarezerwować dla inwestorów klubowych, dopuszczonych przez resort skarbu – 50 polskich i zagranicznych funduszy inwestycyjnych, banków i domów maklerskich.

Aleksander Grad mówi: sprawdzam

Ministerstwo Skarbu Państwa już rozpoczęło konsultacje z potencjalnymi inwestorami, chcąc uzyskać konkretne deklaracje dotyczące udziału w prywatyzacji. Między innymi na ich podstawie zamierza zdecydować o strukturze oferty. Instytucje finansowe i domy maklerskie krytykowały próbę sprzedaży akcji giełdy inwestorowi strategicznemu, który – ich zdaniem – mógłby zmarginalizować nasz parkiet. Deklarowały przy tym chęć zakupu akcji, gdy resort skarbu zmieni koncepcję i porzuci rozmowy z Deutsche Boerse.

– Teraz powiem „sprawdzam” i chętnie zobaczę, jakie jest rzeczywiste zainteresowanie – mówi minister skarbu Aleksander Grad. I zwraca uwagę, że dwa lata temu krajowe instytucje finansowe tego zainteresowania nie przejawiały. – Rzeczywiste możliwości inwestorów w 2008 roku starczyłyby może na objęcie kilku procent akcji. W efekcie zdecydowaliśmy się wówczas na inwestora branżowego – dodaje Aleksander Grad.

Zdaniem Piotra Kuczyńskiego, analityka firmy Xelion Doradcy Finansowi, chętnych nie powinno zabraknąć. – Warto kupić akcje giełdy, która co roku będzie wypłacała dywidendy, i to spore. W kilka lat pokryliby sobie wydatek i dalej mieli akcje – mówi.

GPW przynosi przyzwoite zyski – w 2008 roku wyniosły one netto 81,4 mln zł, w ubiegłym zaś roku, jak wynika ze wstępnych szacunków, ok. 90 mln zł. W czasie hossy w 2007 r. zysk przekroczył nawet 110 mln zł.

Oferta prywatyzacji GPW w 2008 r. nie wzbudziła zainteresowania domów maklerskich z kilku powodów. Wówczas zaproponowano im nie dość, że akcje nieme (bez prawa głosu), to jeszcze z ograniczeniem prawa do zbywalności, bo zgodę musiałaby wyrażać rada giełdy zdominowana przez skarb państwa, który planował zachować pakiet kontrolny. – Udział domów maklerskich w decyzjach podejmowanych przez giełdę byłby na dotychczasowym, czyli praktycznie zerowym poziomie, zatem uczestnicy rynku nie widzieli uzasadnienia dla dokonania tak kosztownych inwestycji – mówi Maria Dobrowolska, szefowa Izby Domów Maklerskich. Uważa, że akcje GPW należy sprzedać instytucjom finansowym i inwestorom indywidualnym. Postuluje jednak, by wprowadzić ograniczenie wykonywania prawa głosu do np. 10 proc. na każdego akcjonariusza i podmioty z nim powiązane. To wyeliminowałoby groźbę wrogiego przejęcia. To istotny postulat, bo i były i obecny prezes giełdy, a także uczestnicy rynku kapitałowego podkreślają, że to GPW powinna przejmować inne parkiety w regionie. Jeśli natomiast ona sama zostanie przejęta, to straci na znaczeniu.

Najważniejsza prywatyzacja od 20 lat

Dla ministra Grada, co sam podkreśla, to najważniejsza prywatyzacja w Polsce od 20 lat. Ma być symbolem zakończenia pewnego etapu zmian ustrojowych. W Europie pozostały już tylko trzy państwowe parkiety – na Cyprze, Malcie i w Polsce.

Ale przede wszystkim prywatyzacja ma umożliwić szybszy rozwój i ekspansję zagraniczną.

Rząd od lat powtarza, że GPW powinna stać się największym centrum giełdowym w naszym regionie. Aby jednak te oczekiwania się ziściły, musi mieć odpowiedniego inwestora lub inwestorów, którzy zadbają o jej rozwój.

– Centrum giełdowe to coś bardziej wyrafinowanego niż największy rynek w sensie wartości instrumentów i przepływów kapitałowych, choć oczywiście to jest podstawa. Muszą tu być również notowane najlepsze spółki w regionie, również zagraniczne. To miejsce, gdzie swoje oddziały otwierają zagraniczne banki inwestycyjne, firmy doradcze, i tworzy się wokół giełdy cała społeczność, profesjonalny klaster o międzynarodowych kompetencjach, jak np. w Londynie – tłumaczy prezes GPW Ludwik Sobolewski.

Prywatna giełda działa nie tylko efektywniej i szybciej, jak każde prywatne przedsiębiorstwo w odróżnieniu od państwowego, co podkreśla Bogusław Grabowski, ale będzie też mogła łatwiej przyciągać spółki na swój parkiet. Choćby dzięki jej akcjonariuszom, którymi powinny być między innymi duże renomowane banki tak rodzime, jak i międzynarodowe. Podnosiłyby jej wiarygodność i prestiż. A także mogłyby przyciągnąć do Warszawy swoich klientów i zwiększyć obroty na naszym parkiecie.

Państwowa giełda ma bardzo ograniczone możliwości ekspansji zagranicznej, bo nikt nie myśli sprzedawać swojego parkietu innemu państwu. Z Warszawą mało kto chciał rozmawiać. GPW do tej pory udało się pozyskać jedynie 25 proc. udziałów w ukraińskiej giełdzie Innex (jeden z blisko dziesięciu tamtejszych parkietów) i 1,8 proc. akcji lokalnej giełdy rumuńskiej w Sibiu. To rezultat niezwykle skromny.

Wiesław Rozłucki, wieloletni prezes GPW, wspomina, jak w 2004 roku na konferencji prasowej w Wilnie jeden z dziennikarzy zapytał go z nutą ironii: „Czy może Pan podejmować jakiekolwiek istotne decyzje bez zgody dyrektora departamentu w Ministerstwie Skarbu?” – I niedługo potem przegraliśmy przetarg o giełdę wileńską – mówi.

Nie powiodło się też kupno udziałów giełd budapeszteńskiej i praskiej. W przypadku Budapesztu trafiła się okazja, bo kupca szukały osoby prywatne, posiadające pakiet kontrolny. Ale transakcję trzeba było sfinalizować w trzy tygodnie. Dla państwowej GPW było to tempo zawrotne. W efekcie Budapeszt przejęli właściciele giełdy w Wiedniu.

Z kolei w przypadku Pragi nie było nas nawet na liście zaproszonych do rozmów. – Szef praskiej giełdy zaznaczył wyraźnie, że nie jesteśmy pożądanym inwestorem i jeśli nadejdzie oferta z Warszawy, to nie czytając wrzuci ją do kosza – mówi prezes Rozłucki.

Wspomniane giełdy wybrały sobie na inwestora Wiedeń. Parkiet ten należy do austriackich banków, z których żaden nie posiada kontroli nad spółką. I tak jest w przypadku niemal wszystkich największych giełd.

– Państwo nie powinno zostawiać sobie nawet mniejszościowego pakietu. Przy rozdrobnionym akcjonariacie dalej mogłoby mieć decydujący głos – mówi prezes Skarbiec TFI Bogusław Grabowski.

Jego zdaniem prywatyzacja to krok w kierunku rozwoju GPW, ale nie oznacza wcale, że obejdzie się bez dużego zagranicznego partnera. Prędzej czy później i nasza giełda powinna sobie go znaleźć.

Proces globalizacji i wprowadzenie nowoczesnych rozwiązań informatycznych przyniesie powoli marginalizację średniaków, do których zalicza się już GPW. Na rynku finansowym coraz trudniej bowiem będzie przetrwać samotnie na rynku. Podczas gdy 10 lat temu modne było tworzenie sojuszy giełd (na wzór linii lotniczych), to teraz przekształcają się one w powiązania kapitałowe. Tak stało się w przypadku giełd skandynawskich wchodzących w skład OMX, które się połączyły. Następnie kupił je amerykański rynek Nasdaq.

Z większych giełd niezależność w Europie zachowały jeszcze Madryt, Zurich, Ateny i Oslo.

– W wyniku konsolidacji za 5-10 lat będzie na świecie tylko pięciu graczy – przewiduje Xavier Rolet, szef parkietu w Londynie. Ma naturalnie nadzieję, że giełda londyńska znajdzie się w tym gronie.

Czarna polewka dla Niemców

Kiedy w 1991 r. utworzono Giełdę Papierów Wartościowych, zakładano, że będzie sprywatyzowana w ciągu dwóch lat. Realne działania zaczęły się z chwilą ogłoszenia na początku ubiegłego roku przetargu na 51 proc. akcji inwestorowi strategicznemu (maksymalnie mógł objąć nawet 74 proc.). Pod koniec lipca Ministerstwo Skarbu ogłosiło tzw. krótką listę spółek zainteresowanych akcjami warszawskiego parkietu. Były to: Deutsche Boerse, London Stock Exchange (LSE), NASDAQ OMX oraz New York Stock Exchange Euronext (NYSE Euronext). Jednak w październiku ofertę złożyła tylko pierwsza z wymienionych spółek. Nie była to oferta zadowalająca i resort skarbu wezwał Niemców do jej poprawienia. Ale ci w końcu listopada odmówili. Prezes Deutsche Boerse Reto Francioni miał być, jak napisała jedna z niemieckich gazet, zszokowany cenowymi żądaniami Polaków.

– Nie mogłem się zgodzić na propozycje inwestora, które nie zabezpieczały w wystarczającym stopniu przyszłej pozycji naszej giełdy – tłumaczy Aleksander Grad. Ministerstwo Skarbu chciało, by Niemcy pomogli w budowie w Warszawie regionalnego centrum finansowego, wsparli zagraniczną ekspansję i zagwarantowali, że nie sprzedadzą później swych akcji giełdzie w Wiedniu, która toczy z GPW zaciekłą walkę o pozycję numer jeden w naszej części Europy. Po fiasku rozmów z Niemcami, wiedeńczycy zresztą skwapliwie zadeklarowali, że chętnie kupią pakiet GPW.

Jaką ofertę złożyli Niemcy, na ile wycenili GPW oraz ile dokładnie zażądało Ministerstwo Skarbu, pozostaje tajemnicą. Nieoficjalnie mówiło się o miliardzie złotych za 51 proc., co oznaczałoby, że nie zmieniono wyceny GPW mimo kryzysu. Na początku listopada 2007 r. resort skarbu oszacował wartość całej giełdy na 1,8 mld zł. To ostatnie dostępne dane.

Najważniejsze jednak, że wartość giełdy polskiej powinna rosnąć. W przeciwieństwie do wielu okolicznych parkietów, które mogą co najwyżej przejmować inne, GPW ma wciąż ogromny potencjał rozwoju na macierzystym rynku, bo wiele dużych spółek funkcjonuje jeszcze poza parkietem. W Austrii rynek został już wyssany, dlatego Wiedeń postawił na ekspansję zagraniczną, przejmując giełdy w Pradze, Budapeszcie i Lublanie.

– Jest bardzo duża szansa, że w połowie 2011 roku będziemy więksi pod względem kapitalizacji i obrotów na rynkach akcji od Wiednia i jego satelitów łącznie – mówi prezes Sobolewski.

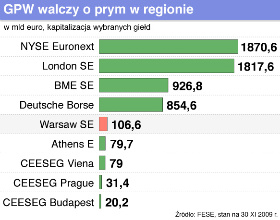

Obecnie na naszej giełdzie notowanych jest ponad 300 spółek o łącznej wartości ponad 100 mld euro. Zdaniem analityków w ciągu kilku lat ta wartość może się nawet podwoić. Piotr Kuczyński z Xeliona uważa, że docelowo moglibyśmy stać się nawet trzecią, czwartą giełdą Europy.

Rok 2010 będzie rekordowy

Że nie są to mrzonki, może wskazywać planowana tylko na ten rok wartość ofert publicznych – 20 mld zł, trzy razy więcej niż w 2009 r. W dużej mierze byłaby to zasługa przyspieszenia prywatyzacji.

Już podczas debiutu Polskiej Grupy Energetycznej w listopadzie 2009 r. resort skarbu zapowiedział, że w 2010 r. na rynek może trafić dodatkowo około 10 proc. akcji PGE.

PGE wyemitowała akcje za niemal 6 mld zł i była to największa oferta publiczna w ubiegłym roku w Europie. Jeszcze większa będzie oferta Tauronu, drugiej w Polsce po PGE pod względem wielkości firmy energetycznej. Na sprzedaż trafią zarówno nowe akcje, jak i część będących w rękach państwa (łączną ich wartość można szacować nawet na 8 mld zł). Dodatkowo na giełdzie znajdzie się kilkanaście procent akcji poznańskiej Enei.

Największą uwagę, zwłaszcza zagranicznych inwestorów, przyciąga planowana na maj oferta PZU – jej wartość może sięgnąć 6 mld zł.

Ale nie tylko państwowe przedsiębiorstwa planują swoje IPO. Nad prospektem emisyjnym pracuje już Polkomtel, operator sieci komórkowej Plus. Swój debiut na GPW zapowiada też czeska spółka AVG, jeden z największych na świecie producentów oprogramowania antywirusowego.

– Chciałbym, aby w ciągu kilku lat w Warszawie było notowanych co najmniej 40 proc. zagranicznych spółek z naszego regionu, których kapitalizacja przekracza 250 mln euro każda – mówi Ludwik Sobolewski.

Wszystkie planowane emisje znacząco zwiększą kapitalizację polskiej giełdy i jej znaczenie w regionie. A także przyczynią się do wzrostu aktywności inwestorów na naszym parkiecie, poprawiając płynność akcji. Ze względu na planowane liczne duże oferty, GPW chce jeszcze w tym roku zastąpić indeks największych spółek WIG20 indeksem WIG30. Będzie to jedna z kilku tegorocznych nowinek.

GPW zamierza rozwijać wprowadzony jesienią rynek obligacji Catalyst, zaś jeszcze przed końcem pierwszego kwartału wprowadzi tzw. krótką sprzedaż (pożyczanie akcji od biura maklerskiego w celu sprzedaży). W porozumieniu z resortem skarbu zamierza też otworzyć w I półroczu nowy rynek, podobny do New Connect, na którym byłyby notowane mniejsze prywatyzowane spółki.

Do gry wracają też powoli drobni inwestorzy. O tym, że Polacy przeprosili się z giełdą, na której w 2008 roku i na początku ubiegłego za sprawą kryzysu tracili swoje oszczędności, może świadczyć zarówno szybki wzrost liczby rachunków inwestycyjnych, jak i napływ środków do funduszy inwestycyjnych. W listopadzie (z tego miesiąca są dostępne najnowsze dane) klienci wpłacili do TFI o 760 mln zł więcej niż z nich wypłacili i był to siódmy miesiąc z dodatnim saldem wpłat i wypłat – wynika z raportu sporządzonego przez Analizy Online i Izbę Zarządzających Funduszami i Aktywami.

Mimo wzrostu zainteresowania inwestorów akcjami, na razie GPW to liliput w porównaniu z największymi giełdami. Obroty na warszawskim parkiecie wynoszą średnio 500 mln USD dziennie, podczas gdy np. na Nasdaq obraca się w tym czasie 50-70 mld USD. Jak mawia Piotr Kuczyński, naprawdę duży kapitał czuje się wciąż u nas „jak wieloryb w sadzawce”. Za kilka lat jednak sadzawka może się zmienić w morze pełne wielorybów.

PR