Atom daje tanią energię i niskie emisje

Kategoria: EkologiaUranu wystarczy na co najmniej 200 lat, a może nawet na dziesiątki tysięcy lat – mówi dr inż. Andrzej Strupczewski, profesor Narodowego Centrum Badań Jądrowych.

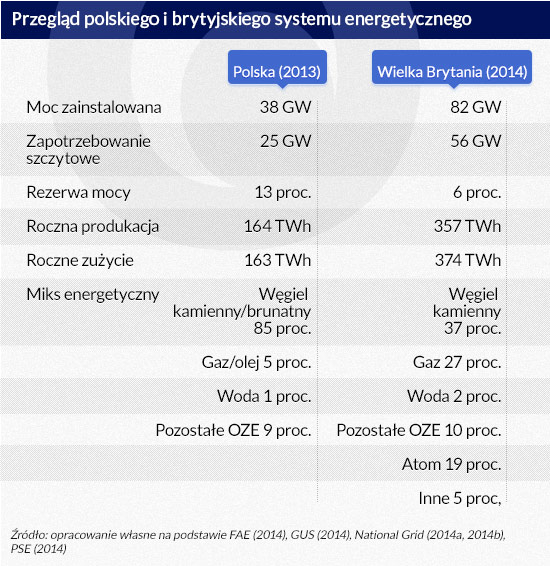

(infografika Dariusz Gąszczyk/ CC BY-NC-SA by John Bennett)

Propozycja utworzenia w Polsce rynku mocy energetycznej wyszła z Towarzystwa Gospodarczego Polskie Elektrownie, którego członkami są koncerny energetyczne. Propozycja ta sięga do doświadczeń brytyjskich. Warto się im przyjrzeć by ocenić, czy mogą być one przydatne także w Polsce.

Wprowadzenie w Wielkiej Brytanii rynku mocy wydawało się działaniem uzasadnionym. W 2014 roku rezerwy mocy w tym kraju spadły do ok. 6 proc., a rządowe prognozy przewidują dalszy spadek do 4 proc. ze względu na wyłączanie w najbliższych latach kolejnych bloków energetycznych. Nowe regulacje wprowadzone na Wyspach – traktowane jako wzorcowe – mają kompleksowy charakter. Polegają na odgórnym ustaleniu standardu niezawodności, który musi być utrzymany przez operatora systemu przesyłowego. Zakładają również wprowadzenie wynagrodzenia za moc, która musi być udostępniona na wezwanie operatora systemu przesyłowego. Oferty są wybierane w aukcjach, ogłaszanych z czteroletnim wyprzedzeniem względem roku realizacji oferty.

Pierwsza aukcja na moc, która ma być dostarczona w 2018 roku, została przeprowadzona w grudniu 2014 r. W aukcji, która została rozpisana na 48,6 GW, oferenci zaproponowali dostarczenie 65 GW w latach 2018-2019. Tak duże portfolio ofert spowodowało, że cena transakcyjna ukształtowała się na poziomie 19,4 funtów za kW/rok. Jest to niska stawka w porównaniu do poziomu wyjścia, określonego przez rząd na 75 funtów za kW/rok.

Po podsumowaniu aukcji, roczny koszt tego mechanizmu wynosi 978 mln funtów i będzie doliczony do rachunków odbiorców końcowych od 1 kwietnia 2018 r. do 31 marca 2019 roku. Natomiast całkowity koszt jest wyższy (1,7 mld funtów), ponieważ kontrakty 3-letnie i 15-letnie będą rozliczane jeszcze w kolejnych latach. Struktura portfela ofert wyłonionego w aukcji jest zdominowana przez istniejące elektrownie, które nie wymagają modernizacji, co oznacza, że 33,6 GW zostanie wsparte kontraktami jednorocznymi. Znaczna ilość mocy (12,9 GW) otrzyma kontrakty 3-letnie na modernizację. W grupie ofert, obejmujących nowe moce (2,6 GW), którym zostaną przyznane kontrakty 15-letnie, znalazła się jedna duża siłownia gazowa (2 GW), pozostałe projekty to małe źródła na gaz lub olej.

Warto odnotować, że do aukcji mogli przystąpić również oferenci dostarczający zasoby strony popytowej (DSR), czyli działający w obszarze sterowania profilem zużycia energii po stronie konsumentów, w tym indywidualnych. Kontrakty jednoroczne na uruchomienie nowych projektów otrzymało trzynaście podmiotów, które dysponują 170 MW mocy. Obecnie wykorzystywane zasoby strony popytowej o łącznej mocy szacowanej na ok. 2,5 GW korzystają (lub będą korzystać) z innych mechanizmów wsparcia i nie przystąpiły do tej aukcji.

Dla porównania, w Polsce poziom rezerw wynosi obecnie 13 proc., a w krytycznym okresie 2016-2017 może spaść do 8 proc., przy czym wskutek zakontraktowania zimnej rezerwy nie powinien być niższy niż 11 proc.

(infografika DG)

Doświadczenia brytyjskie są wskazówką dla naszego rynku, który choć różni się znacząco pod względem rozmiaru, struktur, regulacji i źródeł energii, to jednak boryka się z podobnymi problemami. Uczą nas, że przy wprowadzaniu mechanizmu mocy istotna jest analiza i dokładne zaadresowanie problemu, jaki chce się rozwiązać poprzez rynek mocy. Oznacza to również konieczność dokładnej analizy alternatywnych metod zapewniania mocy (np. zarządzaniu stroną popytową, a więc okresowym i dobrowolnym sterowaniem popytu na energię).

W przeciwnym razie oznacza to ryzyko, że przy obecnych cenach na rynku hurtowym w Polsce, które pokrywają jedynie koszty zmienne wytwarzania energii z elektrowni konwencjonalnych, wprowadzenie rynku mocy oznaczałoby przeniesienie opłaty za moc na odbiorców. Biorąc pod uwagę różnice w wielkości systemu energetycznego pomiędzy Polską i Wielką Brytanią, byłaby to kwota w wysokości ok. 2 mld zł rocznie (przybliżony szacunek, biorący pod uwagę proporcję pomiędzy wielkością systemu energetycznego w Polsce i Wielkiej Brytanii). Taką właśnie dodatkową sumę musieliby zapłacić odbiorcy energii za funkcjonowanie nowych mechanizmów rynkowych.

Polska dysponuje znacznie większym marginesem rezerw operacyjnych niż Wielka Brytania (w roku 2017: Wielka Brytania – 4-6 proc., Polska 8 – 11 proc.). Oznacza to, że w przypadku wprowadzenia analogicznego mechanizmu, wynagrodzenie za moc nie powinno być wyższe, a raczej niższe. Przy takich stawkach (ok. 100 zł/kW/rok), przedsiębiorstwa energetyczne w dalszym ciągu nie miałyby zachęty finansowej do inwestowania w nowe moce, a konsumenci musieliby płacić więcej za energię z istniejących bloków energetycznych.

Udział odnawialnych źródeł energii w europejskim systemie elektroenergetycznym w kolejnych latach będzie się zwiększał, co przewiduje między innymi Komisja Europejska w opublikowanym przez siebie w ostatnich latach komunikatach dotyczących Unii Energetycznej. Oznacza to, że będzie musiał zmieniać się model europejskiego rynku energii. W kolejnych miesiącach będą trwały intensywne prace jak zorganizować rynek, aby zarówno niestabilne, ekologiczne źródła jak i energetyka węglowa oraz jądrowa mogły na nim funkcjonować wzajemnie się uzupełniając. Jaką rolę w tym procesie odegra rynek mocy – za wcześnie, żeby przesądzać. Na razie zauważalny jest słabnący entuzjazm Komisji Europejskiej i innych krajów europejskich we wprowadzaniu tego mechanizmu – głównie ze względu na koszty.

Dr Joanna Maćkowiak-Pandera pracuje w think tanku energetycznym Agora oraz jest szefem Forum Analiz Energetycznych. W przeszłości pracowała w duńskim koncernie DONG Energy, a także w Ministerstwie Środowiska.

Dr Jan Rączka reprezentuje Regulatory Assistance Project (RAP), międzynarodową organizację non-profit, która świadczy wyspecjalizowaną pomoc jednostkom administracji publicznej w obszarze z pogranicza energetyki i ochrony środowiska. W latach 2008-12 pełnił funkcję prezesa zarządu Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej, wczesniej pracował jako finansista w EBOR.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.