Wyższe stopy procentowe dopiero w dalekiej przyszłości

Ze względu na niską inflację rynek wycenia, że podwyżki stóp procentowych w Polsce nie zaczną się przed 2015 r. a ich tempo będzie wyjątkowo powolne. W ciągu trzech lat stopy mają wzrosnąć tylko o 100 pkt bazowych. Wydaje się jednak, że tak płaska ścieżka stóp będzie możliwa tylko przy dużo silniejszym złotym.

(infografika Darek Gąszczyk/CC BY-NC-SA Maciej Janiec)

Dwa zjawiska gospodarcze dają każdemu człowiekowi odczuć, że żyjemy w świecie innym niż przed kryzysem z 2008 r. Pierwszym jest wysokie bezrobocie, a drugim – niskie stopy procentowe. Jednak o ile stopa bezrobocia ma szansę w najbliższych latach wyraźnie spaść (początek tego procesu już widać), o tyle perspektywa wzrostu stóp procentowych jest bardzo odległa – a przynajmniej tak postrzega ją rynek finansowy.

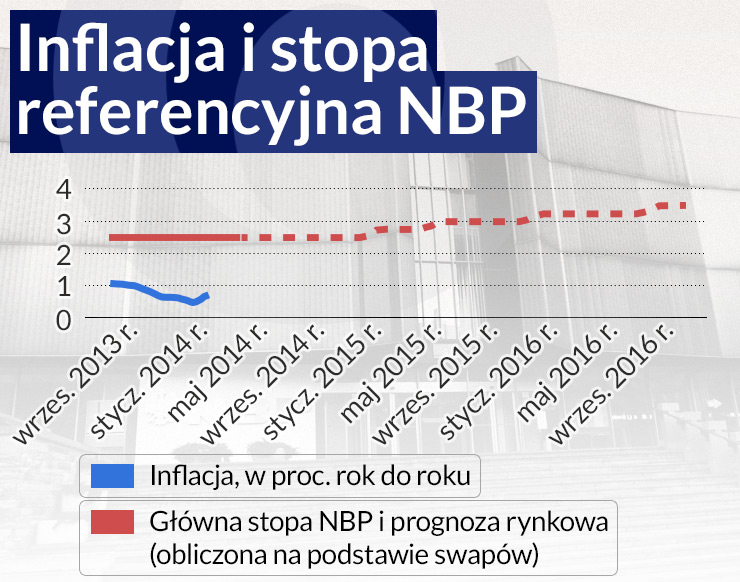

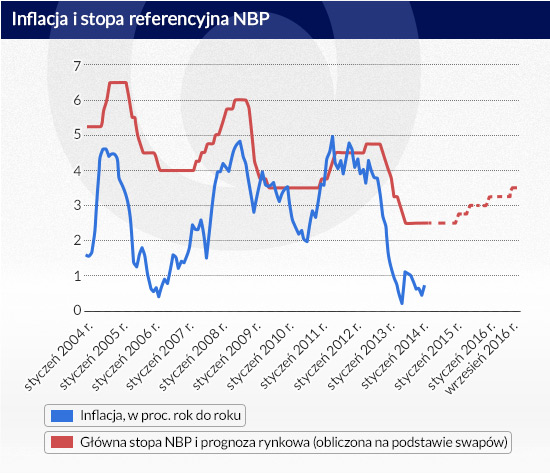

W ostatnich tygodniach nastąpiło dość istotne przewartościowanie oczekiwań rynkowych dotyczących inflacji i stóp procentowych w Polsce. Inflacja zamiast rosnąć – spadła, do zaledwie 0,5 proc. w styczniu i 0,7 proc. w lutym, a dodatkowo Narodowy Bank Polski przedstawił niską projekcją inflacyjną, co od razu wpłynęło na prognozy rynkowe. Ze względu na niską inflację nikt już nie oczekuje podwyżek stóp procentowych w tym roku, a patrząc na wycenę instrumentów finansowych oczekiwania podwyżek stóp na przyszły rok również zostały mocno stonowane.

Z wyceny kontraktów swap (kontrakt zamieniający płatności odsetkowe – te oparte o stopę stałą na te oparte o stopę zmienną; wycena stałej stopy w kontrakcie swap jest zwykle zbliżona do dochodowości obligacji skarbowych) można obliczyć, że rynek oczekuje pierwszej podwyżki stóp procentowych pod koniec pierwszego kwartału przyszłego roku. Do końca 2016 r. łączny wzrost stóp procentowych – wedle ocen rynku – ma sięgnąć tylko 100 pkt bazowych. Pojawiają się nawet głosy, m.in. Jerzego Osiatyńskiego, członka Rady Polityki Pieniężnej, by w ogóle nie zmieniać stóp procentowych przynajmniej do końca 2015 r.

(infografika Darek Gąszczyk)

(infografika Darek Gąszczyk)

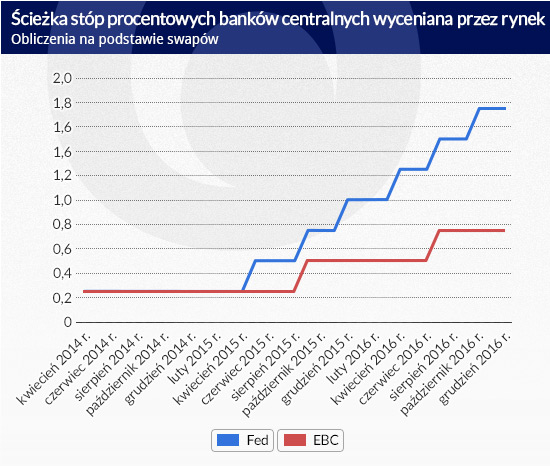

Jak łatwo zauważyć z wyceny tych samych swapów, rynek oczekuje, że wzrost stóp procentowych w Polsce będzie wolniejszy niż w Stanach Zjednoczonych. Czy to jednak możliwe, żeby w Polsce, która nie doświadczyła kryzysu finansowego i której gospodarka zaczyna mocno przyspieszać, koszt pieniądza rósł wolniej niż w kraju, gdzie kryzys finansowy wymiótł kilka milionów ludzi z rynku pracy i gdzie luka popytowa (różnica między możliwościami podażowymi gospodarki a faktycznym popytem) sięga 5-6 proc. PKB? Możliwe. Ale wydaje się, że w tym momencie rynek nie docenia presji inflacyjnej, która może pojawić się w przyszłym roku.

Era niskiej inflacji

Hipoteza, że znaleźliśmy się w erze niskiej inflacji, niewymagającej istotnych zmian stóp procentowych, jest mocno wspierana przez kilka argumentów.

Patrząc najpierw z perspektywy globalnej, większość krajów rozwiniętych doświadcza niskiej inflacji ze względu na bardzo duże niedobory popytu w stosunku do możliwości podażowych swoich gospodarek. A niska inflacja w krajach rozwiniętych przenosi się do Polski, ponieważ firmy muszą przyjmować strategie cenowe czyniące je konkurencyjnymi na globalnych rynkach. Szczególną presję na polskich producentów może wywierać sytuacja w strefie euro, gdzie wiele krajów przechodzi bolesny proces cięcia płac i cen – peryferie strefy ocierają się wręcz o deflację.

Ponadto, ceny energii i żywności na świecie ustabilizowały się ze względu na niższy popyt ze strony rynków wschodzących. Od trzech lat ceny ropy stoją praktycznie w miejscu, podobnie jak ceny surowców rolnych (mierzone indeksem cen żywności FAO). Dość powiedzieć, że w latach 2007-2011 energia i żywność odpowiadały średnio aż za 1,5 pkt proc. z 3,5 procentowej inflacji by zrozumieć, że weszliśmy w zupełnie inne warunki cenowe. Każdemu z trzech epizodów cyklicznego wzrostu inflacji od 2004 r. towarzyszył wzrost cen surowców, tym razem jednak ten czynnik będzie najprawdopodobniej nieobecny.

Na krajowym podwórku również występuje kilka zjawisk, które prawdopodobieństwo pojawienia się problemów z inflacją czynią minimalnym. Presja płacowa jest bardzo niska, co stało się niemal stałym elementem polskiego krajobrazu ekonomicznego. Luka popytowa wciąż jest wyraźnie ujemna, co oznacza, że firmy nie mają bodźców, by podnosić ceny.

Cykliczne ożywienie podbije ceny

Jeżeli jednak przyjmiemy tezę, że gospodarki rozwinięte, w tym nasza, zaczynają bardzo powoli powracać do stanu równowagi (czyli pełnego wykorzystania swoich możliwości wytwórczych), to wątpliwe jest, by przy tak niskich stopach procentowych jak obecnie utrzymywanych jeszcze przez wiele kwartałów nie doszło w końcu do narastania wyraźnej presji inflacyjnej. Najprawdopodobniej jej pierwsze symptomy pojawią się w przyszłym roku.

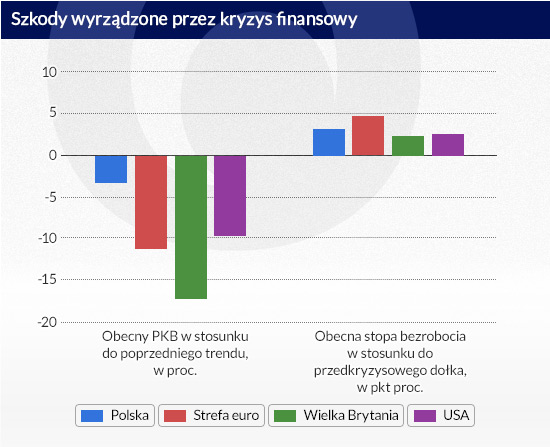

Polska dość wyraźnie różni się od krajów Europy Zachodniej i USA. Nasza gospodarka nie doznała w ostatnich latach tak silnych ubytków w produkcji i zatrudnieniu, co będzie miało wpływ na moment pojawienia się presji inflacyjnej. Nasz PKB znajduje się ok. 2 proc. poniżej przedkryzysowego trendu, podczas gdy w strefie euro różnica ta wynosi ok. 12 proc., a w USA – 9 proc.

Oczywiście przedkryzysowy trend nie musi być najlepszą miarą potencjału gospodarki, ale nawet jeżeli przyjmiemy, że ten potencjał po kryzysie obniżył się, to niewątpliwie nasza luka popytowa jest dużo mniejsza niż krajów zachodnich (z analiz Komisji Europejskiej wynika, że mamy większą lukę popytową, ale wnioski zawarte w tych analizach są wielce wątpliwe – np. KE twierdzi, że mamy większą lukę popytową niż Hiszpania, która boryka się z efektami wielkiego kryzysu finansowego).

Ponadto, stopa bezrobocia jest u nas ok. 3 pkt proc. wyższa od przedkryzysowego dołka, podczas gdy w strefie euro jest to niemal 5 proc. W Stanach Zjednoczonych obecny poziom stopy bezrobocia jest o ok. 2 pkt proc. wyższy niż przedkryzysowe minimum, ale za to aktywność zawodowa wyraźnie spadła, a duża liczba osób, które pracują, pracuje tylko w niepełnym wymiarze godzin.

infografika Darek Gąszczyk

Jednocześnie Polska nie przechodzi takich problemów strukturalnych jak gospodarki zachodnie. Przede wszystkim, nie doświadczyliśmy kryzysu zadłużeniowego, więc gospodarstwa domowe nie muszą odbudowywać swoich bilansów. Ponadto, nasz system bankowy jest w miarę zdrowy i ma potencjał finansowania akcji kredytowej. Dodajmy do tego fakt, że już wkrótce dużym strumieniem zaczną płynąć do Polski fundusze europejskie z nowej perspektywy finansowej UE. Nie powinniśmy zatem cierpieć na trwały ubytek popytu, a cykliczne ożywienie polskiej gospodarki powinno być dynamiczne – przynajmniej na tyle, na ile pozwalają nam warunki globalne.

To wszystko sprawia, że przy wyraźnym ożywieniu gospodarczym presja inflacyjna zacznie się u nas pojawiać na pewno wcześniej niż w strefie euro i prawdopodobnie wcześniej niż w Stanach Zjednoczonych. Wątpliwe, by przy stopie procentowej na poziomie 2,5 proc. w ujęciu nominalnym i niewiele powyżej zera w ujęciu realnym oraz wyraźnych symptomach dynamicznego ożywienia gospodarka mogła długo funkcjonować bez presji inflacyjnej. Doświadczenie pokazuje, że w dłuższym okresie stopa procentowa potrzebna do stabilizacji inflacji jest zbliżona do nominalnego wzrostu PKB. Jeżeli Polska ma potencjał by rozwijać się w tempie nominalnym ok. 5,5-6 proc., to długotrwałe utrzymywanie stopy nominalnej w pobliżu 2-3 proc. raczej nie obędzie się bez inflacji.

Złoty będzie mocniejszy

Jeżeli gospodarka utrzyma się na wyraźnej ścieżce wznoszącej (moja prognoza wzrostu PKB to 3,4 proc. w tym roku i 3,8 proc. w przyszłym roku), to jedynym sposobem, by utrzymać stabilną inflację i jednocześnie dość paską ścieżkę stóp procentowych będzie umocnienie kursu złotego. I jest prawdopodobne, że rzeczywiście złoty będzie wyraźnie mocniejszy w nadchodzących latach. W przeszłości każdy cykl podwyżek stóp procentowych w Polsce przynosił umocnienie waluty (choć w roku 2011 trend umocnienia złotego został przerwany przez europejski kryzys zadłużeniowy), ponieważ wyższe stopy przyciągają kapitał portfelowy. Lata 2015-2016 nie powinny być inne, przynajmniej jeżeli nie dojdzie do wstrząsów zewnętrznych zatrzymujących ożywienie gospodarcze.

Umocnienie złotego będzie z jednej strony ograniczało presję inflacyjną, ale z drugiej strony postawi Radę Polityki Pieniężnej przed poważnym wyzwaniem. Kiedy tylko rynek dostrzeże, że w Polsce nadchodzi cykl podwyżek stóp procentowych, presja na umocnienie krajowej waluty może być bardzo silna. Tym bardziej, że jak wspomniałem, presja inflacyjna pojawi się u nas wcześniej niż w strefie euro, czyli rynek będzie dyskontował wzrost różnicy w stopach procentowych na korzyść Polski. Przy spadającym długu publicznym, czyli niższej premii za ryzyko, oznacza to bardzo silny magnes dla kapitału portfelowego.

Nadmierne umocnienie waluty może być niebezpieczne dla gospodarki, więc RPP będzie musiała podnosić stopy na tyle powoli, by nie doprowadzić do zbyt szybkiej aprecjacji złotego, choć jednocześnie na tyle szybko, by nie utracić kontroli nad inflacją. Będzie to trochę jak stąpanie po linie. Choć w Polsce bank centralny nie musiał prowadzić niekonwencjonalnej polityki pieniężnej, to wyzwania przed nim stojące nie są wcale nie są małe.

(infografika Darek Gąszczyk/CC BY-NC-SA Maciej Janiec)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.