Rosja to największy na świecie producent i eksporter ropy naftowej i gazu. Unia Europejska to jeden z największych na świecie ich konsumentów. Jest więc rzeczą oczywistą, że te dwa wielkie obszary gospodarcze są ze sobą powiązane silnymi kontaktami handlowymi. Wstrzymanie eksportu ropy i gazu z Rosji do Europy byłoby katastrofą o rozmiarach trudnych do wyobrażenia.

(CC BY-NC Travis S)

Scenariusz przerwania więzi energetycznych możemy rozważyć tylko teoretycznie. Warto zauważyć, że Rosja i Zachód powiązane są ze sobą także wspólnymi inwestycjami. Rosyjskie firmy posiadają rafinerie w wielu krajach Unii Europejskiej, w tym w Bułgarii (ŁUKoil), Włoszech (ŁUKoil), Holandii (Gunvor), Niemczech (Rosnieft) i na Węgrzech (Surgutnieftiegaz). Obszarem szczególnego zainteresowania koncernów rosyjskich są kraje, do których mogą one stosunkowo tanio dostarczać wydobywany przez siebie surowiec – państwa Europy Środkowej i Niemcy.

W akcjonariacie największych rosyjskich firm naftowych nie ma znaczących inwestorów zagranicznych. Przez 10 lat znaczącą pozycję miał koncern brytyjsko-rosyjski TNK-BP, który w 2013 roku został w całości wykupiony przez państwowy koncern Rosnieft.

Firmy zagraniczne uczestniczą jednak w kilku projektach wydobywczych jako mniejszościowi partnerzy firm rosyjskich. Rosnieft zawarł z ExxonMobil umowę o eksploatacji trzech bloków na Morzu Karskim. Rosja zdaje sobie sprawę, że bez amerykańskiej technologii nie będzie w stanie eksploatować złóż w północnej Syberii i Arktyce. Z kolei Rosnieft inwestuje (lub zapowiada inwestycje) w niektóre przedsięwzięcia ExxonMobil w Zatoce Meksykańskiej i na Alasce.

Zerwanie współpracy Rosji z Zachodem poza skutkami krótkoterminowymi, oznaczałoby wstrzymanie napływu technologii i kapitału do przemysłu naftowego i gazowego, co przyczyniłoby się do spadku wydobycia. Na zlecenie Ministerstwa Energetyki Rosji opracowane zostały prognozy wydobycia ropy do roku 2030. Scenariusz pesymistyczny zakłada, że produkcja ropy w ciągu najbliższych lat będzie w szybkim tempie spadać, osiągając poziom 454 mln ton w 2015 roku, 403 mln ton w 2020 roku i 228 mln ton w 2030 roku.

Zgodnie z drugim scenariuszem przy znaczącym zwiększeniu inwestycji i odpowiedniej polityce państwa, w tym liberalizacji opodatkowania sektora naftowego, wydobycie ropy w ciągu najbliższych kilku lat będzie wzrastać, osiągając maksymalny poziom 571 mln ton w 2017 roku. Potem produkcja będzie spadać, do 346 mln ton w 2030 roku. Drugiego scenariusza nie da się zrealizować bez współpracy z Zachodem.

Uzależnienie surowcowe Rosji

W roku 2012 Rosja wyeksportowała poza obszar Wspólnoty Niepodległych Państw 211,6 mln ton ropy naftowej, osiągając z tego tytułu przychody 169620,1 mln dol. Eksport gazu poza obszar WNP wyniósł 112,7 mld m3, a przychody ponad 40 mld dol. (całość wpływów z eksportu gazu w 2012 roku to 62253,3 mln dol.). Do tego trzeba dodać sprzedaż produktów naftowych za 103,6 mld dol., z czego poza WNP sprzedano za 92,5 mld dol.

Danych za rok 2013 Bank Rosji jeszcze nie opublikował, ale sądząc po rezultatach trzech kwartałów, wpływy ze sprzedaży ropy były nieco mniejsze niż w roku 2012, a gazu o ok. 10 proc. większe. Łączny eksport Rosji w roku 2012 poza WNP wyniósł 444,9 mld dol., z czego eksport ropy naftowej i produktów naftowych oraz gazu ziemnego ponad 300 mld dol. Pozostały eksport to zaledwie 140 mld dol. – znacznie mniejszy niż eksport Polski, który w 2012 roku wyniósł 184,7 mld dol.

Podatki nakładane na surowce energetyczne są ważną pozycją wpływów budżetowych Rosji. Po latach dużych nadwyżek rosyjski budżet w ubiegłym roku zamknął się deficytem. Również tegoroczny budżet ma zaplanowany deficyt w wysokości 391,4 mld rubli (0,5 proc. PKB). Wyjściowym parametrem przy układaniu budżetu rosyjskiego są założone ceny ropy. Na rok bieżący przyjęto cenę baryłki ropy Ural 93 dol., a na rok przyszły 95 dol.

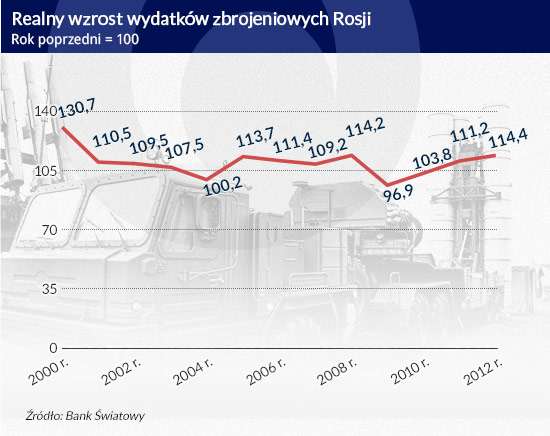

Według agencji Bloomberga finanse publiczne Rosji zbilansowałyby się dopiero przy cenie baryłki 117 dol. Gdyby jednak ceny wróciły do poziomu sprzed 10 lat, Rosję czekałyby poważne kłopoty. W okresie boomu naftowego znacząco wzrosły wydatki socjalne oraz zbrojeniowe Rosji. Nie ma na razie innych źródeł finansowania ich, jak przychody z podatków od ropy i gazu.

(infografiki Darek Gąszczyk/CC BY-NC-SA by Peer.Gynt)

Rosja, tak jak większość państw, bogatych w surowce gromadzi część zysków z eksploatacji ropy i gazu w funduszach majątkowych. Na Narodowym Funduszu Dobrobytu są aktywa o wartości 88 mld dol., na Rosyjskim Funduszu Rezerwowym 86,4 mld dol., na Rosyjskim Funduszu Inwestycji Bezpośrednich 13 mld dol. Łącznie w funduszach majątkowych zgromadzone są rezerwy wynoszące ok. 9 proc. PKB Rosji. Jest to więc wielkość porównywalna (przy uwzględnieniu wielkości gospodarek) z tą, którą przejął polski rząd z OFE.

Według ocen rosyjskich ekonomistów, wzrost ceny ropy o 10 proc. przekłada się na wzrost PKB o 0,9 proc. Wzrost (lub spadek) cen ropy o 2 dol. za baryłkę automatycznie pociąga za sobą zwiększenie (lub obniżenie) dochodów budżetu państwa o 3 mld dol.

Europa jest największym rynkiem zbytu rosyjskiej ropy naftowej i gazu. Dane, dotyczące europejskiego importu nie zawsze pokrywają się z danymi, dotyczącymi rosyjskiego eksportu do Europy (przy eksporcie opieram się na danych Banku Rosji). Podobne różnice występują w statystykach wielu krajów. Mogą mieć różne przyczyny, między innymi zaliczanie do importu z Rosji surowców, które rosyjskie koncerny wcześniej kupiły z innych krajów WNP, przede wszystkim z Kazachstanu i Turkmenistanu.

Rocznie Europa importuje ok. 550 mln ton ropy naftowej, z czego ponad 200 mln ton z Rosji. Importuje też około 400 mld m3 gazu, z czego ok. 34 proc. z Rosji. W przybliżeniu z Rosji pochodzi ok. 30 proc. europejskiego importu ropy i gazu, a dla Rosji eksport do Europy stanowi 80 proc. ich eksportu.

Dominacja rynku europejskiego wynikała z faktu, że złoża ropy w Rosji były położone głównie na Uralu, Powołżu i Syberii Zachodniej. Jeszcze w czasach ZSSR została rozbudowana infrastruktura przesyłowa w kierunku zachodnim. Tylko niewielkie ilości surowca trafiały na rynek amerykański oraz do Azji.

Od końca lat 90. niewielkie ilości rosyjskiej ropy transportowane są również do Chin. Rosyjska strategia rozwoju przemysłu naftowego zakłada, że w ciągu najbliższych dwudziestu lat udział rynków azjatyckich w ogólnym poziomie eksportu ropy wzrośnie dwukrotnie z obecnych 12 proc. do 22–25 proc. Zwiększenie eksportu do państw Azji jest związane z eksploatacją złóż Syberii Wschodniej. Powstaje ropociąg WSTO, łączący Syberię Wschodnią z wybrzeżem Pacyfiku, z odgałęzieniami do Chin.

(infografiki Darek Gąsczyk)

Dla Rosji wstrzymanie sprzedaży gazu i ropy do Europy oznaczałoby znaczący spadek wpływów z eksportu i dochodów budżetowych. Nawet przy założeniu, że spadek ten zostałby częściowo zrekompensowany wzrostem eksportu do Chin i Japonii, spadek wpływów z eksportu wyniósłby 40-60 proc. i Rosja zanotowałaby głęboki deficyt w wymianie handlowej i na rachunku bieżącym.

Z uwagi na znaczące rezerwy zagraniczne, wystarczające obecnie na sfinansowanie 14-miesięcznego importu, nie doszłoby do natychmiastowego załamania rosyjskiej gospodarki. Rezerwy jednak szybko by się zmniejszały z uwagi na ucieczkę kapitału z Rosji. Tak dzieje się zawsze, gdy narasta napięcie między Rosją i Zachodem lub gdy z różnych powodów zwiększa się ryzyko inwestycji w Rosji. Według ocen wiceministra gospodarki Rosji Andreja Klepacza w I kwartale 2014 r. wycieknie za granicę prawdopodobnie 35 mld dol. W całym ubiegłym roku wyciekło 63 mld dol.

Należałoby się też liczyć z poważnymi napięciami politycznymi. Zagrożone byłyby interesy wielu wpływowych biznesmenów, którzy próbowaliby wpłynąć na zmianę polityki, by doprowadzić do przywrócenia zerwanych z Europą stosunków.

Uzależnienie Europy od rosyjskiej ropy

Ropa naftowa jest dla Europy ważniejszym surowcem energetycznym niż gaz. Według BP Statistical Review of World Energy w roku 2012 Unia Europejska zużyła ok. 600 mln ton ropy naftowej przy własnej produkcji 64,6 mln ton. Konsumowana w Unii Europejskiej ropa naftowa jest warta ok. 360 mld dol.

Jedynym krajem Unii Europejskiej produkującym więcej ropy niż jej konsumuje jest Dania (produkuje 10,1 mln ton, konsumuje 7,7 mln ton). Więcej produkuje niż konsumuje także Norwegia, która nie jest członkiem UE (odpowiednio 87,5 mln ton i 10,8 mln ton). Wielka Brytania jest w stanie pokryć 75 proc. swych potrzeb własnym wydobyciem, Rumunia 45 proc. Pozostałe kraje niemal w całości pokrywają swoje potrzeby importem.

(infogr. DG/ CC BY-SA by LHOON)

60 proc. ropy naftowej Rosja dostarcza drogą morską, resztę rurociągami. Najważniejszym ropociągiem eksportowymi do Europy jest Drużba (Przyjaźń), która nitką północną dostarcza surowiec na Białoruś, do Polski, Niemiec oraz nitką południową na Słowację, do Czech i na Węgry (w sumie około 75 mln ton rocznie). Do 2009 roku wykorzystywany był również ropociąg Samara–Odessa, dostarczający ropę do części rafinerii ukraińskich.

Przerwanie rosyjskich dostaw do Europy (np. w przypadku embarga) prowadziłoby przede wszystkim do znacznego wzrostu cen ropy naftowej, który odczuwalny byłby w skali globalnej. Sytuację taką zapewne wykorzystałyby kraje OPEC dla zwiększenia własnych zysków. Być może Chiny i Japonia mogłyby wynegocjować z Rosją specjalne ceny, znacznie niższe od rynkowych. Stany Zjednoczone są bliskie samowystarczalności i mogą niedobór kupić w Kanadzie i Meksyku.

Europa odczułaby zwyżki cen najsilniej. Nie ma natomiast ryzyka przerwania dostaw do Unii Europejskiej. Globalny rynek ropy naftowej jest dość płynny i mało uzależniony od długoterminowych kontraktów oraz stałych tras przesyłu poprzez rurociągi.

Uzależnienie Europy od rosyjskiego gazu

W 2012 roku Unia Europejska zużyła 440 mld m3 gazu, wyprodukowała zaś 145 mld m3 gazu. Konsumowany w Unii Europejskiej gaz wart jest około 170 mld dol. Największym producentem gazu w Unii jest Holandia (63,9 mld m3). Oprócz niej także Dania jest w stanie pokryć swoje zapotrzebowanie własną produkcją. Bliska tego jest też Rumunia, która produkuje 11 mld m3, a konsumuje 13,5 mld m3. Dużym producentem jest Wielka Brytania (41 mld m3), ale połowę swego zużycia musi importować.

Z przyczyn technicznych uzależnienie Europy od rosyjskiego gazu jest trudniejsze do przezwyciężenia niż uzależnienie od ropy naftowej. 19 proc. importowanego gazu to gaz skroplony, przesyłany drogą morską. 81 proc. gazu przesyłane jest gazociągami. Największym importerem gazu są Niemcy, które kupują rocznie ok. 60 mld m3 rocznie. Największymi eksporterami gazu do Unii Europejskiej są Rosja i Norwegia (po ok. 30 proc.). Kolejne miejsca zajmują: Algieria (13 proc.), Katar (11 proc.), Nigeria (5 proc.), Libia (2 proc.), Egipt (1 proc.). Odkrycie wielkich złóż gazu na Morzu Śródziemnym, między Cyprem, Turcją i Izraelem za parę lat zmieni strukturę importu.

Rosja traktuje gaz, który do Europy jest dostarczany przez spółki zależne od Gazpromu jako narzędzie nacisków politycznych. W „Narodowej Strategii Bezpieczeństwa do roku 2020”, opublikowanej w maju 2009 roku stwierdza się, że „zasoby surowców energetycznych są jednym z czynników poszerzenia możliwości Federacji Rosyjskiej wywierania wpływu na arenie światowej”.

Kilka razy kraje europejskie doświadczały przerwania dostaw gazu rosyjskiego, na skutek sporów Rosji z Białorusią i Ukrainą o warunki tranzytu i ceny gazu. W 2009 roku Gazprom wstrzymał przepływ gazu gazociągami biegnącymi przez Ukrainę, przez które przed uruchomieniem Gazociągu Północnego (przez Bałtyk) przepływało 80 proc. eksportowanego do Europy gazu. W 2010 i 2011 roku doszło do zatrzymania przepływu gazu gazociągiem jamalskim, biegnącym przez Białoruś i Polskę. Problemy z tranzytem były oficjalnym powodem zbudowania Gazociągu Północnego oraz budowy Gazociągu Południowego, który ma być uruchomiony w 2015 roku.

Przerwy w dostawach rosyjskiego gazu do Europy trwały kilka dni i wywołały lokalne zakłócenia w produkcji. Gdyby dostawy zostały całkowicie wstrzymane (na przykład na skutek poważnego konfliktu), Unia Europejska musiałaby polegać na dostawach gazu ciekłego oraz imporcie z Afryki, Bliskiego Wschodu i Norwegii, na wzroście własnej produkcji, a także na zgromadzonych rezerwach.

W Europie istnieje obecnie 20 gazoportów, o łącznej pojemności 5,2 mld m3 i przepustowości ok. 25 mln m3 na godzinę. Kilka gazoportów jest w budowie i Unia Europejska mogłaby ok. jednej trzeciej importowanego gazu kupować w formie skroplonej. Zwiększenie importu z Afryki i Bliskiego Wschodu wymagałoby jednak budowy dodatkowych gazociągów, lecz w sytuacji kryzysowej inwestycje takie mogłyby być przeprowadzone w ciągu kilkunastu miesięcy. W ciągu kilkunastu miesięcy możliwy byłby także wzrost produkcji przy odpowiednio dużych nakładach.

Gazociąg Nabucco, którym miałby być przesyłany do Europy gaz z rejonu Morza Kaspijskiego wciąż jest w sferze dyskusji. Jest prawdopodobne, że napięcie ukraińsko-rosyjskie przyspieszy jego budowę, która ma się rozpocząć w przyszłym roku. Potrwa kilka lat.

W sytuacji wstrzymania dostaw gazu Europa musiałaby przez pierwsze tygodnie polegać na zgromadzonych rezerwach. Według agencji Bloomberg na początku marca zbiorniki gazu w Unii Europejskiej były wypełnione średnio w 49 proc. i gdyby dostawy z Rosji były przerwane, wystarczyłyby na 47 dni.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.