Polityka monetarna w Turcji może zostać jeszcze bardziej zacieśniona w razie potrzeby – powiedział w czwartek nowy prezes banku centralnego Turcji (CBT) Fatih Karahan, podczas pierwszej konferencji prasowej w nowej roli.

Fatih Karahan powiedział, że polityka pieniężna może zostać zaostrzona w przypadku wyraźnego pogorszenia w zakresie walki z inflacją.

„Polityka pieniężna zostanie zaostrzona, jeśli oczekiwania inflacyjne, zachowania cenowe, wydatki rządowe, polityka podatkowa, płace i konsumpcja prywatna doprowadzą do znacznego odchylenia od naszych oczekiwań dotyczących perspektyw inflacji” – wskazywał prezes CBT.

„Obecne nastawienie w polityce monetarnej będzie utrzymane tak długo, jak będzie to konieczne” – dodał.

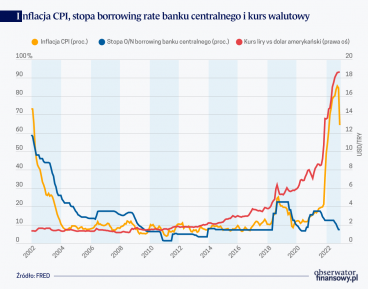

Bank podtrzymał swoje prognozy inflacyjne na lata 2024–2026. Według szacunków CBT inflacja w Turcji ma wynieść na koniec 2024 r. 36 proc., na zakończenie 2025 r. 14 proc. i 9 proc. na koniec 2026 r.

To było pierwsze publiczne wystąpienie Karahana po tym, jak w sobotę został powołany na stanowisko prezesa banku centralnego Turcji. Karahan został mianowany na najwyższe stanowisko w banku centralnym po tym, jak jego poprzedniczka Hafize Gaye Erkan niespodziewanie poinformowała w piątek o swojej rezygnacji osiem miesięcy po objęciu urzędu.

Erkan, pierwsza kobieta-prezeska banku centralnego Turcji, jako przyczynę swojej decyzji o ustąpieniu ze stanowiska podała powody osobiste oraz oszczerczą kampanię skierowaną przeciwko niej w lokalnych mediach.

Karahan ma ponad dziesięcioletnie doświadczenie jako ekonomista w Amazonie i Banku Rezerw Federalnych w Nowym Jorku. Przed awansem był zastępcą prezeski w Komitecie Polityki Pieniężnej tureckiego banku centralnego i piastował tę funkcję od lipca 2023 r.

Bank centralny podniósł referencyjną stopę procentową do 45 proc. z 8,5 proc. w ciągu ośmiu miesięcy. W zeszłym miesiącu bank podał, że zakończy cykl zacieśnienia polityki pieniężnej, ale utrzymał swoje jastrzębie nastawienie. CPI w Turcji za styczeń wyniósł 64,86 proc. rdr.

Turecka lira osłabia się względem dolara o 0,01 proc. Za dolara trzeba zapłacić 30,6 lir. Turecka waluta jest na najniższym poziomie wobec dolara w historii i osłabiła się o 3,6 proc. w tym roku względem dolara. Główny indeks giełdy w Stambule rośnie o 1,2 proc.

kkr/ gor/