Dopłacanie do zakupu nowych mieszkań opłaca się fiskusowi. Po 15 miesiącach działania programu „Mieszkanie dla młodych” przychody z VAT, PIT i CIT płacone przez firmy zaangażowane w budowanie, finansowanie i obsługę transakcji zakupu ponad 20 tys. lokali można szacować na 1 557 mln zł. Po stronie kosztów zapisać można 472 mln zł.

(infografika Dariusz Gąszczyk/ CC BY-SA by Mackenzie Kosut)

Sejm już od 9 kwietnia 2015 r. zajmuje się nowelizacją ustawy normującej program „Mieszkanie dla młodych”. Jest to idealna okazja, aby program ten zmienić rezygnując z bezpośrednich dopłat do kredytów na rzecz bardziej efektywnego systemu gwarancji na wzór angielski lub duński, który pozwoliłby za te same pieniądze pomóc w zdobyciu własnego dachu nad głową kilkukrotnie większej liczbie nabywców.

Już widać jednak, że w parlamencie główna batalia nie będzie rozgrywała się na tym polu. Oprócz planowanego przez rząd ułatwienia w dostępie do finansowania (szczególnie dla rodzin z przynajmniej trójką dzieci) wciąż niewykluczone jest rozszerzenie programu o możliwość nabycia lokali używanych. Mają one tę przewagę nad lokalami deweloperskimi, że są tańsze w zakupie, często nie trzeba ich urządzać „od zera”, a poza tym są dostępne w większości miast, czego nie można powiedzieć o ofercie firm deweloperskich skoncentrowanej tylko w największych aglomeracjach.

(infografika DG)

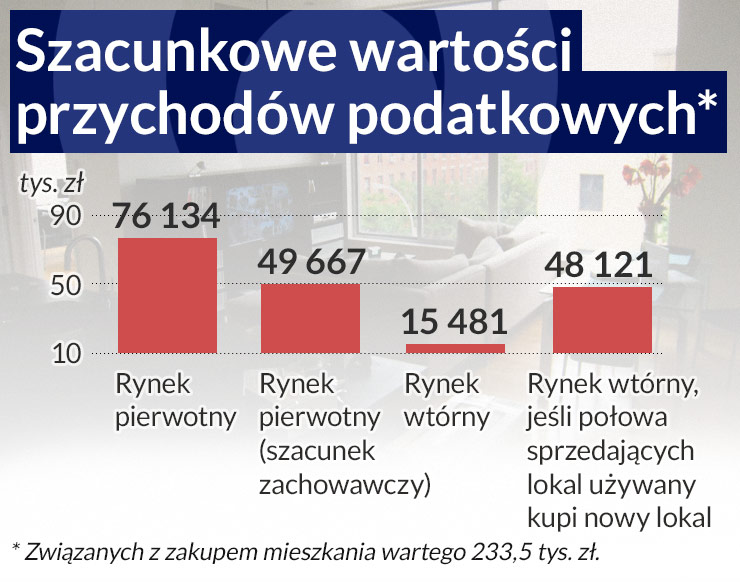

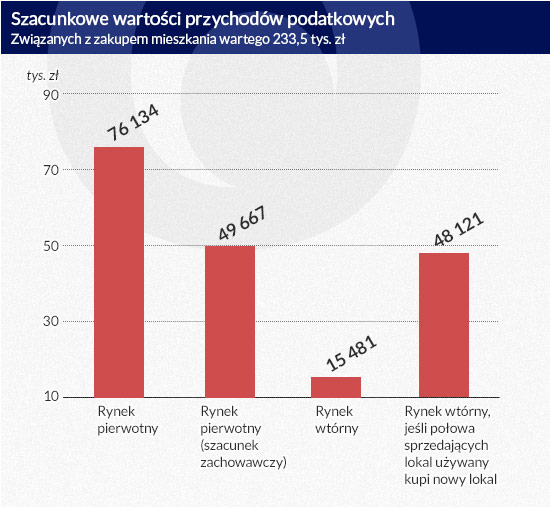

Za 1 zł dopłaty 3,3 zł podatku

Uzasadnienia stanu, w którym budżet wspiera osoby młode w zakupie nowych, a więc i droższych nieruchomości w miastach gdzie działają deweloperzy można szukać w liczbach, a dokładnie w dochodach fiskusa. Te na pierwszy rzut oka są znacznie wyższe w przypadku zakupu mieszkania nowego, a nie używanego. Łatwo bowiem oszacować, że przychody podatkowe związane z zakupem nowego lokalu ze sporą nawiązką przewyższają kwotę dopłat.

Gdyby więc na chwilę uwierzyć w uzasadnienie programu „Mieszkanie dla młodych” i przyjąć, że dzięki niemu lokale kupiły osoby, które w normalnych warunkach nie zdecydowałyby się na ten krok, to przychody fiskusa związane z zakupem ponad 20 tys. lokali (do końca marca zaakceptowano 20 453 wniosków o dopłaty) można szacować na 1 557 mln zł. Dla porównania wysokość przyznanego dofinansowania na ten cel to 472 mln zł, a więc mniej niż jedna trzecia wpływów. Na podstawie tych danych można zaryzykować stwierdzenie, że program dopłat do kredytów fiskusowi się opłaca.

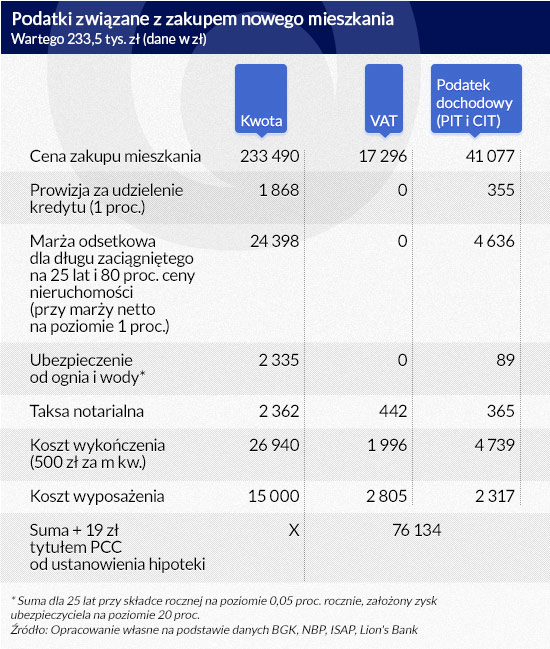

Skąd pochodzą te liczby? Jest to jedynie zgrubny szacunek przychodów związanych z zakupem przez osobę fizyczną mieszkania na kredyt. Co prawda w programie „MdM” kupować można także domy jednorodzinne, ale ich liczba jest na tyle niewielka, że do szacunków przyjęto że statystyczną nieruchomością kupioną na kredyt z dopłatą jest mieszkanie. Dane BGK mówią ponadto, że taka modelowa nieruchomość miała 53,88 m kw. powierzchni, kosztowała 233,5 tys. zł, a średnia dopłata wyniosła prawie 23,1 tys. zł.

Bardzo ważnym elementem przychodów fiskusa jest przy takiej transakcji podatek VAT (wynosi w tym wypadku 8 proc.). W modelowym przypadku jest to 17,3 tys. zł, a więc niemal tyle ile wynosi dofinansowanie. Poza tym nie można też zapomnieć o podatku dochodowym związanym z budową i sprzedażą mieszkania. 19 proc. z ceny netto daje kwotę aż 41,1 tys. zł.

Oczywiście deweloper po sprzedaży lokalu nie będzie musiał zapłacić całej tej kwoty podatku sam, bo wykonując swoją działalność poniósł koszty uzyskania przychodu, ale koszty dewelopera są przychodami jego pracowników, dostawców, wykonawców i usługodawców, którzy także płacą podatki. Dla uproszczenia można więc przyjąć, że na konto fiskusa wpłynie łączna kwota podatku dochodowego w wysokości 19 proc. ceny netto sprzedaży mieszkania.

Wskazane powyżej przychody fiskusa, choć już dwukrotnie przekraczają kwotę dopłaty z budżetu nie są jeszcze wszystkimi, na jakie może liczyć budżet państwa. W związku z koniecznością zaciągnięcia kredytu na zakup mieszkania z dopłatą bank rozpozna bowiem zyski, od których zapłaci podatek. Sam fiskus pobierze także podatek od czynności cywilno-prawnych (PCC) za ustanowienie hipoteki w symbolicznej kwocie 19 zł. Nieodzownym elementem kosztu kredytu są wszystkie koszty przygotowawcze jak: prowizje, opłaty za wycenę, inspekcje, ubezpieczenie pomostowe czy niskiego wkładu oraz opłaty za prowadzenie innych produktów bankowych wymaganych przez bank. Zachowawczo można przyjąć, że będą one kosztowały 1 proc. pożyczanej kwoty, choć w praktyce może to być kilkukrotnie więcej.

Z posiadaniem kredytu wiąże się też opłacanie rat i coroczne odnawianie ubezpieczenia nieruchomości. Drugi z tych kosztów nie jest wysoki, ale odsetki od 25-letniego kredytu zaciągniętego na 80 proc. wartości modelowej nieruchomości (średnia dla „MdM” według danych BGK) przy założeniu, że bank zarobi na kredycie faktycznie tylko 1 proc. (dane NBP), oznaczają 24,4 tys. zł zysku do opodatkowania.

Jeśli ktoś uważa, że na niczym więcej fiskus nie zarobi, myli się. Kolejnym elementem kosztów jest taksa notarialna obarczona 23-proc. stawką podatku od towarów i usług, a od samej kwoty netto fiskus otrzyma podatek dochodowy. Tu oczywiście nie całą kwotę zapłaci notariusz, ale jego koszty są przychodami opodatkowanymi przez jego dostawców i pracowników, więc uproszczając można założyć, że fiskus dostanie przy tej okazji kolejne 19 proc. od kwoty netto.

Identyczny mechanizm działa w przypadku kosztów wykończenia i wyposażenia. To pierwsze zachowawczo można obarczyć 8-proc. stawką VAT (choć w cenie materiałów kupionych samodzielnie kryje się 23-proc. VAT), a drugie stawką podstawową. Przyjęto ponadto, że na wykończenie mieszkania przeznaczone zostanie 500 zł w przeliczeniu na m kw., co jest raczej minimalnym tego kosztem. Na wyposażenie niespełna 54-metrowego lokum kwota 15 tys. zł także jest sumą poniżej średniej.

Tak sporządzone szacunki sugerują, że przy zakupie w programie „MdM” modelowego mieszkania o wartości 233,5 tys. zł fiskus może liczyć na przychody podatkowe w kwocie minimum 76,1 tys. zł przy czym przeciętna dopłata do kredytu w „MdM” wynosi 23,1 tys. zł. Oczywiście szacunki te kompletnie pomijają fakt zmiany wartości pieniądza w czasie, ale warto zauważyć, że większość przychodów fiskus odnajdzie na swoim koncie zanim na koncie dewelopera pojawi się dopłata z programu „MdM” – ta zgodnie z ustawą jest bowiem wypłacana jako ostatnia transza.

Nawet szara strefa nie zlikwiduje opłacalności

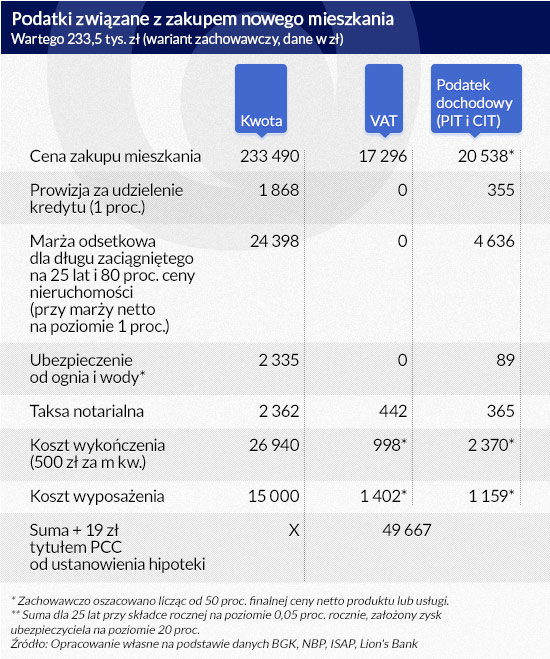

Aby uniknąć zarzutów dotyczących przeszacowania przychodów podatkowych można pokusić się o jeszcze bardziej ostrożne założenia. Można przyjąć, że właściciel gruntu zabudowanego przez dewelopera sprzedał ziemię i nie musiał z tego tytułu zapłacić podatku. Do tego część dostawców czy usługodawców dewelopera mogła podatki opłacać poza granicami Polski. Podobnie może być w przypadku wyposażenia czy kosztów wykończenia. Szczególnie w tym ostatnim przypadku istnienie szarej strefy usług ekip remontowo-budowlanych może odbić się negatywnie na przychodach osiąganych przez fiskusa. Można więc przyjąć, że na konto rodzimego fiskusa wpłynie tylko połowa należnego podatku związanego z kosztami wykończenia, wyposażenia i samej ceny lokalu.

W takim wypadku przychód podatkowy z jednego modelowego lokalu kupionego w „MdM” można oszacować na 49,7 tys. zł. Przy ponad 20 tys. mieszkań daje to kwotę 1 016 mln zł – wciąż ponad dwa razy więcej niż kwota wyasygnowanego dotychczas dofinansowania.

Używane już nie takie opłacalne

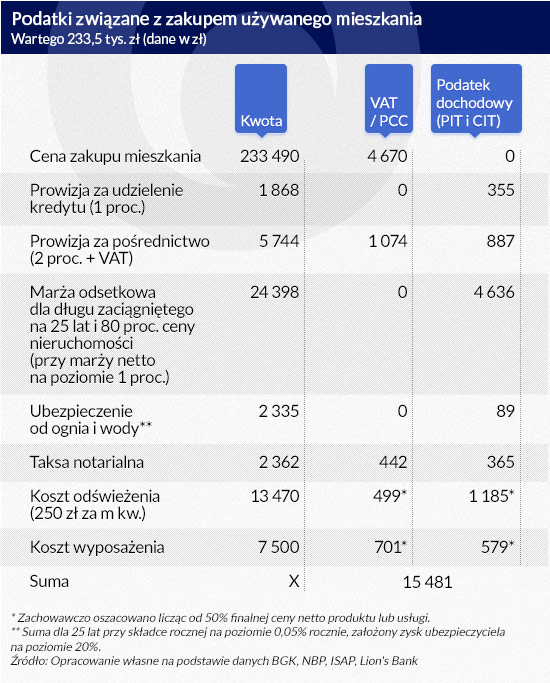

Gorzej na pierwszy rzut oka sytuacja wygląda w przypadku mieszkań używanych. Przy sprzedaży takich lokali przeważnie nie występuje VAT (8 proc.), a jedynie podatek PCC (2 proc.). Zachowawczo można też szacować, że w przypadku modelowego lokalu koszty wykończenia i wyposażenia są o połowę niższe niż w przypadku nowego lokum, choć w praktyce może być inaczej, bo generalny remont jest droższy niż dojście ze stanu deweloperskiego do stanu „pod klucz”.

Przy zakupie używanego lokalu pojawia się natomiast prowizja pośrednika – zachowawczo można przyjąć stawkę za tę usługę na poziomie 2 proc. (plus 23 proc. VAT) i tylko od jednej strony transakcji. W sumie w tym przypadku fiskus może więc liczyć na przychód w kwocie minimum 15,5 tys. zł – o 33 proc. mniej niż kwota przeciętnej dotacji z programu „MdM”.

(infografika DG)

Sprzedać używane, kupić nowe

Wystarczy jednak, że co drugi sprzedający mieszkanie używane, wykorzystując pieniądze ze sprzedaży starego mieszkania, kupi nowy lokal, a okaże się, że wsparcie rynku wtórnego jest równie opłacalne, co rynku pierwotnego. Przyjmując bowiem, że kwota osiągnięta ze sprzedaży używanego lokalu stanowić będzie połowę ceny zakupu nowego – o połowę większego mieszkania, dodatkowe przychody podatkowe z tego tytułu można szacować na minimum 32,6 tys. zł w przeliczeniu na jedną dopłatę do zakupu mieszkania używanego.

W tym wypadku, aby znowu nie przeszacować, zakładam już brak kredytu na zakup nowego „M”. W takim układzie przychody z dofinansowania jednego modelowego mieszkania używanego windowane są do kwoty minimum 48,1 tys. zł, czyli porównywalnej do tej oszacowanej dla rynku pierwotnego.

Bartosz Turek, Lion’s Bank

(infografika Dariusz Gąszczyk/ CC BY-SA by Mackenzie Kosut)

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.