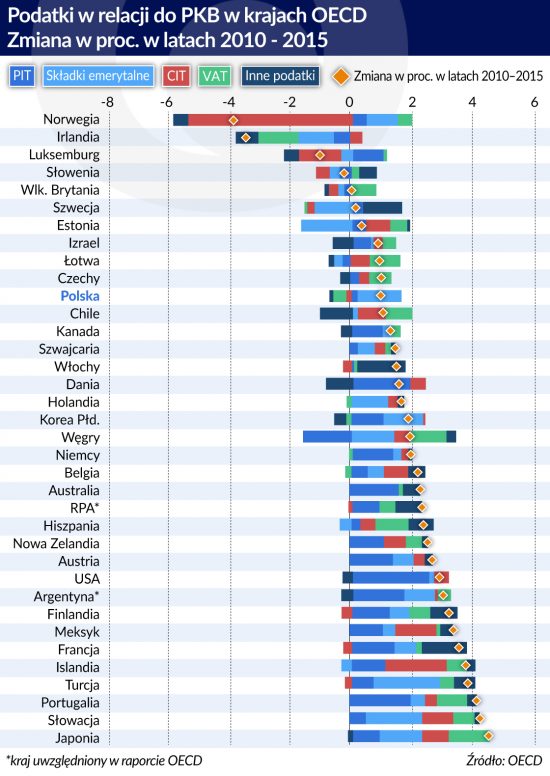

Niskie tempo wzrostu gospodarczego zachęca wiele krajów OECD do reform podatkowych, by skłonić obywateli i przedsiębiorstwa do większej aktywności. Powrócił trend obniżania obciążeń dochodów. W wypełnianiu luk w budżecie liczy się m.in. na lepsze ściąganie VAT. Polska staje się tu przykładem.

Pole manewru rządów w zmniejszaniu obciążeń podatkowych obywateli i przedsiębiorstw jest od czasu wybuchu kryzysu finansowego w 2008 roku znacznie ograniczone. Ogromne środki finansowe zaangażowane zostały do ratowania zagrożonych upadkiem banków i przedsiębiorstw oraz na większe wydatki socjalne w związku ze wzrostem liczby bezrobotnych. Konsekwencją większych wydatków był wzrost długu publicznego w relacji do PKB, nie pozostawiający zbyt wiele pola do obniżania podatków. Pierwszeństwo miała konsolidacja i równoważenie systemów finansowych.

Powrót gospodarki światowej na drogę słabego wciąż jeszcze, ale już jednak wzrostu zmienia na nowo optykę w polityce gospodarczej. Konsolidacja i równoważenie finansów publicznych spowodowały bowiem wzrost w ostatnich latach przeciętnych ciężarów podatkowych. Mierzy się to w ramach OECD wielkością tzw. klina podatkowego, czyli łącznych wielkości podatków oraz innych świadczeń (m.in. emerytalnych) w relacji do PKB.

Według świeżo opublikowanego raportu – Tax policy reforms 2017 – wielkość klina podatkowego w 32 krajach objętych badaniem OECD wyniosła w 2015 roku 34,3 proc., o 0,1 proc. więcej niż w roku 2014 i o blisko 2 pkt proc. więcej niż w roku 2009. Aby przyspieszyć wzrost gospodarczy, poszukiwane są możliwości jego stymulowania m.in. drogą zmniejszenia obciążeń podatkowych. W kilku krajach należących do OECD wprowadzane już są, a w dalszych zapowiadane zmiany w systemach podatkowych mające zachęcić do większej aktywności gospodarczej.

Zmiany nie są radykalne, bo też możliwości budżetowe specjalnie się jeszcze nie poprawiły. Polegają one raczej na wybiórczym obniżeniu podatków dochodowych, przy równoległej stabilizacji, a nawet podnoszeniu podatków konsumpcyjnych. Wysokość opodatkowania, np. CIT, spada, ale zarazem uzależniana jest od spełnienia warunków, które mają wspomóc rozwój rodzimej gospodarki. Tak odczytywać można np. zapowiedź przez administrację amerykańską zmniejszenia podatku dochodowego firmom, które zdecydują się na repatriację swojej aktywności gospodarczej do USA. W niektórych krajach OECD, nie tylko w Polsce, podjęte zostały starania o uszczelnienie systemów podatkowych i ograniczenie wyłudzeń, zwłaszcza VAT.

Między Danią a Meksykiem

Raport OECD zestawia zmiany dotyczące podatków wprowadzone bądź zaanonsowane w krajach członkowskich w 2016 roku. Wiele z nich rozłożonych jest w czasie. Prowadzić mają do obniżenia płaconych podatków (poza Grecją, która nie może sobie na to pozwolić) przede wszystkim dochodowych. Zmiany te powodują spadki wpływów podatkowych, które w niektórych krajach wyrównywane są wzrostem podatków konsumpcyjnych bądź innych opłat, związanych np. z korzystaniem ze środowiska naturalnego.

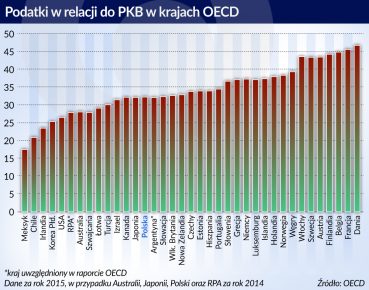

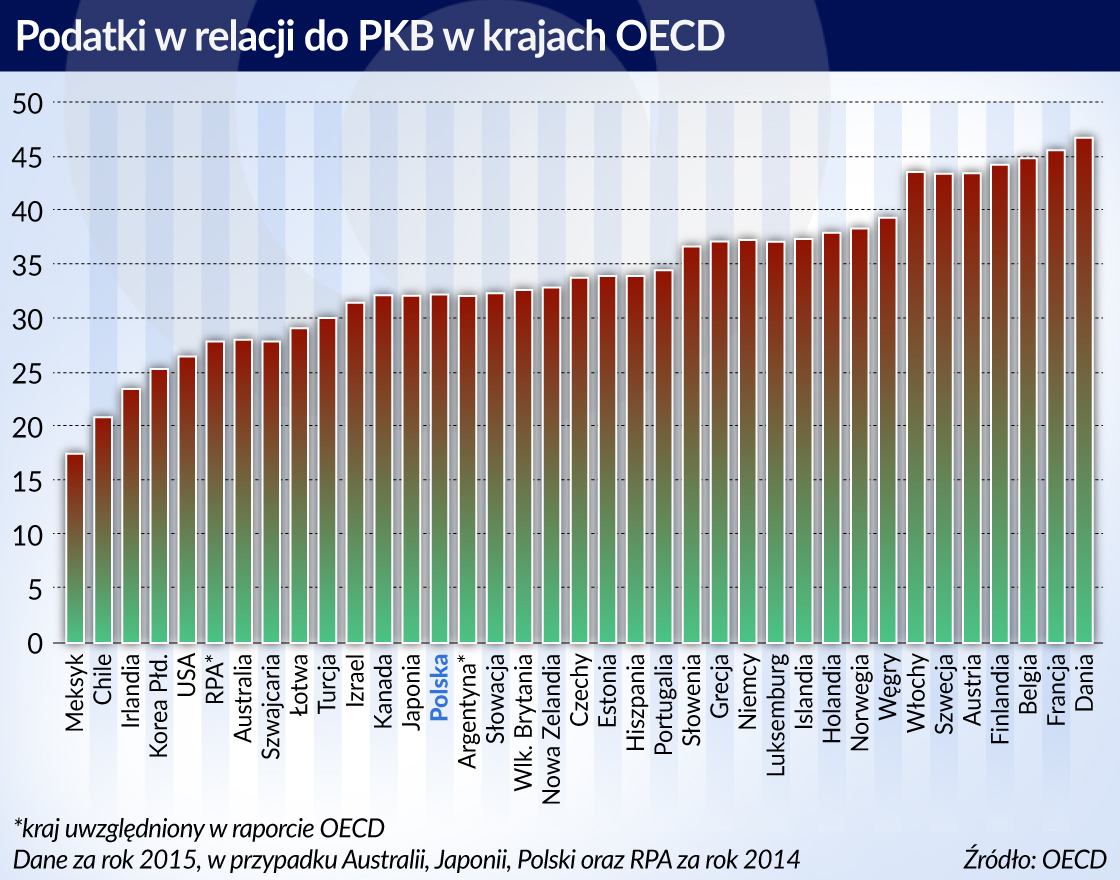

Trudno o wspólny model postępowania. Wśród krajów OECD są z jednej strony takie kraje jak Dania, gdzie łączne obciążenia podatkowe sięgały w 2015 roku 46,6 proc. PKB (we Francji – 45,5 proc., w Belgii – 44,8 proc.), a z drugiej – Meksyk z obciążeniami na poziomie zaledwie 17,4 proc. czy Chile z 20,7 proc. O niskich obciążeniach podatkowych można mówić także w przypadku Irlandii i Korei. W raporcie OECD nie ma danych z 2015 roku z Polski, ale nasz kraj sytuuje się pod tym względem poniżej przeciętnej krajów OECD, na poziomie zbliżonym do Słowacji, Japonii i Kanady.

Gotowi na niższe wpływy podatkowe

Najszerzej zakrojone zmiany w swoich systemach podatkowych prowadzi obecnie kilka krajów europejskich, głównie należących do Unii Europejskiej – Austria, Belgia, Grecja, Holandia, Luksemburg i Węgry, a ponadto Norwegia. Poza Grecją zorientowane one są na fiskalną stymulację, której celem jest przyspieszenie wzrostu gospodarczego. W Austrii, Belgii i Holandii obniżone zostało w 2016 roku opodatkowanie pracy. Norwegia wprowadziła w 2016 i w 2017 roku zmiany w opodatkowaniu przedsiębiorstw, które zmniejszyły obciążenia firm, zwiększając jednocześnie bazę podatkową. Korzystne dla przedsiębiorstw i dla klimatu inwestycyjnego zmiany w podatkach wprowadzone zostały na Węgrzech i w Luksemburgu.

O skali reform świadczy wielkość fiskalnej stymulacji spodziewanej w tych krajach, liczonej jako wielkość ubytków w bezpośrednich wpływach podatkowych. W Austrii autorzy reformy założyli stratę około 2 mld euro w roku 2016 i w 2017, w Belgii – ok. 2,4 mld euro w 2016 roku, w Holandii – powyżej 4 mld euro w 2016 roku, na Węgrzech – ok. 1,7 mld euro w 2017 roku, w Luksemburgu – 373 mln euro i w Norwegii – w sumie 775 mln euro w 2016 i 2017 roku. W krajach tych liczy się jednak na podobne efekty, jakie uzyskała Irlandia, gdzie niedawno dokonana obniżka podatku dochodowego (CIT) przyniosła duży wzrost aktywności gospodarczej, a w konsekwencji wzrost wpływów podatkowych.

Mniej od biedniejszych, więcej od bogatszych

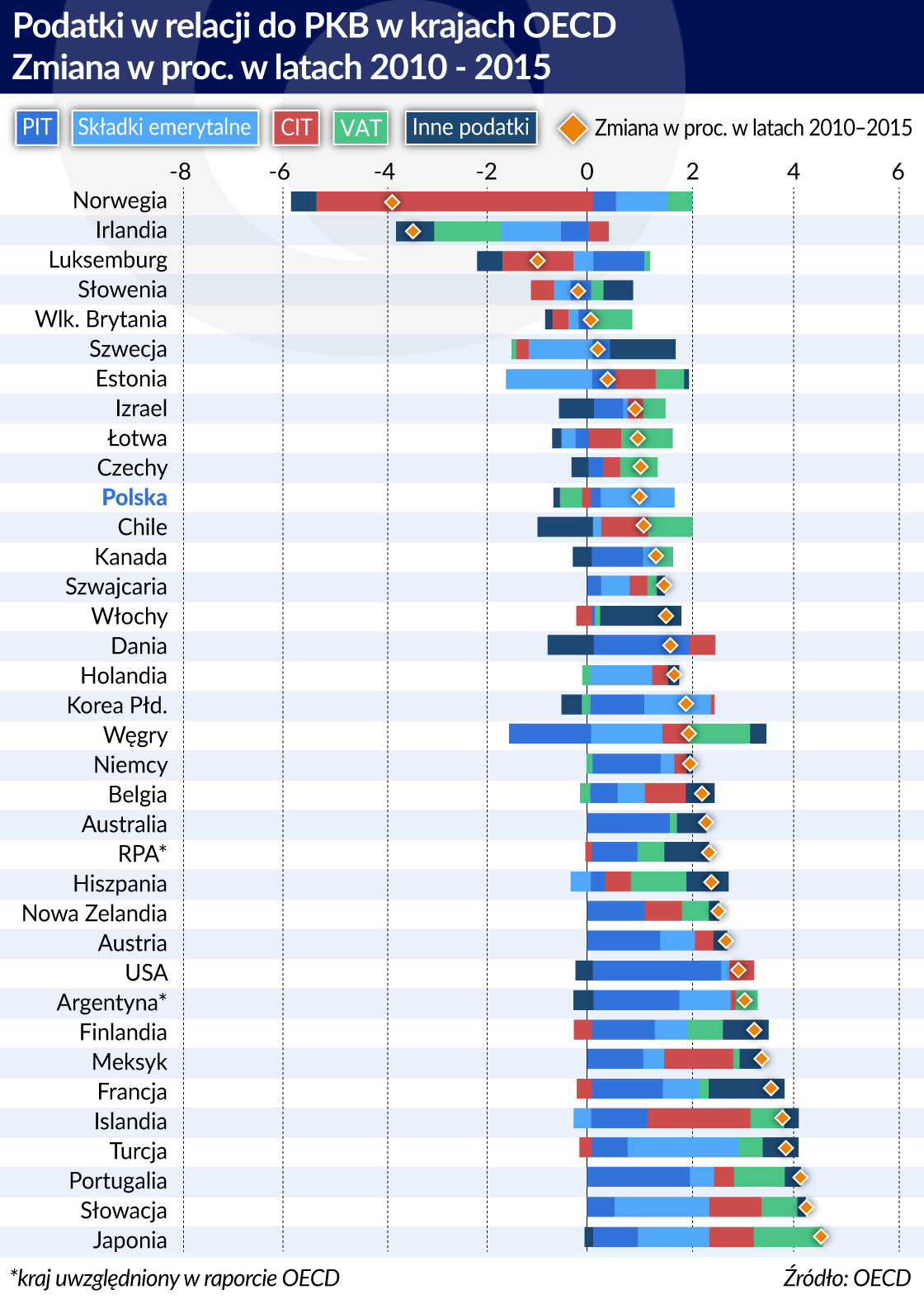

Ciekawe do obserwacji są rysujące się obecnie w krajach OECD trendy w zmianach opodatkowania w obrębie poszczególnych kategorii podatków. W strukturze osiąganych wpływów podatkowych kluczowe znaczenie w krajach OECD ma opodatkowanie dochodów osiąganych z pracy, czyli PIT, oraz składki na ubezpieczenia społeczne (SSC – social security contribution). Przynoszą one razem ponad połowę wpływów podatkowych – 24 proc. daje PIT, a 26,2 proc. SSC.

Pomiędzy poszczególnymi krajami są jednak poważne różnice. W Austrii, Niemczech, Szwecji i USA udział PIT, SSC i innych obciążeń wynagrodzeń z pracy przekracza nawet 60 proc. wpływów podatkowych. Na przeciwnym biegunie jest Chile, gdzie udział ten wynosi jedynie 14 proc. Ale to wyjątek. W przypadku Nowej Zelandii, Meksyku i Izraela – co bardziej reprezentatywne – obciążenie pracy sięga mniej więcej 40 proc.

Niezależnie od budżetowej wagi opodatkowania pracy większość dokonywanych zmian zasad opodatkowania koncentruje się właśnie na indywidualnych podatkach dochodowych i na obciążaniach związanych z ubezpieczeniami społecznymi. Celem jest z reguły ulżenie podatnikom osiągającym najniższe i średnie dochody. Osiem krajów należących do OECD obniżyło w 2016 roku niższe ze stosowanych stawek PIT, a od tego roku obniżone one zostały aż w 11 krajach.

Przykładowo Belgia zniosła 30-procentową stawkę PIT, zaliczając objętych nią podatników do grupy opodatkowanej na poziomie 25 proc. W Irlandii obniżone zostały w 2015 i 2016 roku składki na ubezpieczenie społeczne (Universal Social Charge). W Kanadzie, Luksemburgu i Słowenii ostatnie korzystne zmiany w opodatkowaniu zostały specjalnie zaadresowane do klasy średniej. W Słowenii np. wprowadzona została nowa pośrednia stawka PIT na poziomie 34 proc., a najwyższa stawka tego opodatkowania została obniżona z 41 do 39 proc.

W niektórych krajach, np. w Austrii, obniżeniu stawek PIT dla podatników osiągających niższe i średnie dochody towarzyszy ich podniesienie tym, którzy osiągają dochody najwyższe. Dotychczasowy system z trzema progami zastąpiony został w Austrii systemem z 6 progami z nowym najwyższym opodatkowaniem na poziomie aż 55 proc. Kanada obniżyła opodatkowanie z 22 do 20,5 proc. dochodów w przedziale od 45 tys. do 90 tys. dolarów kanadyjskich (CAD), wprowadzając jednocześnie nową stawkę 33 proc. dla dochodów powyżej 200 tys. CAD. Niższe stawki PIT obniżył też Luksemburg, podnosząc jednocześnie do 42 proc. stawkę od najwyższych dochodów. Podobne korekty nastąpiły też w Izraelu. Dla odmiany Finlandia w ramach swojego pakietu stymulacyjnego równomiernie obniżyła wszystkie swoje stawki podatkowe.

Zmiany w PIT dotyczą nie tylko stawek podatkowych, ale też sięgają głębiej w tzw. bazę podatkową, zmieniając sytuację różnych grup podatników. Ich celem jest z reguły poprawa sytuacji rodzin wielodzietnych kosztem rodzin niemających (już bądź jeszcze) dzieci na utrzymaniu. Ma to perspektywicznie pomóc – znamy ten problem w naszym kraju – w odwróceniu niekorzystnych trendów demograficznych, które dotykają niemal wszystkich krajów europejskich.

Inną motywacją dla wprowadzanych obecnie lub planowanych zmian w PIT jest w wielu krajach zachęta do większej przedsiębiorczości i innowacyjności. Finlandia wprowadziła np. 5-proc. obniżenie podatku dochodowego w przypadku przedsiębiorców i samozatrudnionych. Nowe rozwiązanie zastosowała Portugalia, która pokrywa jedną czwartą kosztów indywidualnych inwestycji w start-upy. Udogodnienia podatkowe dla początkujących przedsiębiorców wprowadzone zostały także we Włoszech. Podobne zmiany przyjęto również w Australii, Kanadzie, Estonii, Wielkiej Brytanii. Ich celem jest generalnie obniżenie płaconych podatków przy jednoczesnym poszerzeniu bazy podatkowej.

Składki zależne od aktywności

Podobnie jak w przypadku PIT celem zmian w systemach składek na ubezpieczenie społeczne (SSC) jest zazwyczaj stymulowanie wzrostu zatrudnienia i konkurencji. W 2016 roku składki płacone przez pracodawców obniżone zostały m.in. w Belgii, Estonii, Islandii, Luksemburgu i Szwajcarii. We Włoszech wprowadzone zostały dwuletnie dopłaty dla pracodawców za każdego zatrudnionego na stałe pracownika. Niższe składki płacą w tych krajach, a także w Słowacji również pracownicy i samozatrudnieni.

Nie jest to jednak powszechna tendencja, gdyż SSC podniosła w tym samym czasie Hiszpania, Grecja i Japonia. Wzrost składek nastąpi m.in. w Finlandii, Niemczech i Wielkiej Brytanii. Kierunek zmian – jak się wydaje – zależy nie tylko od potrzeby stymulowania bieżącej czy przyszłej aktywności gospodarczej, ale też od sytuacji demograficznej i na rynku pracy w poszczególnych krajach.

Marginalizacja znaczenia CIT

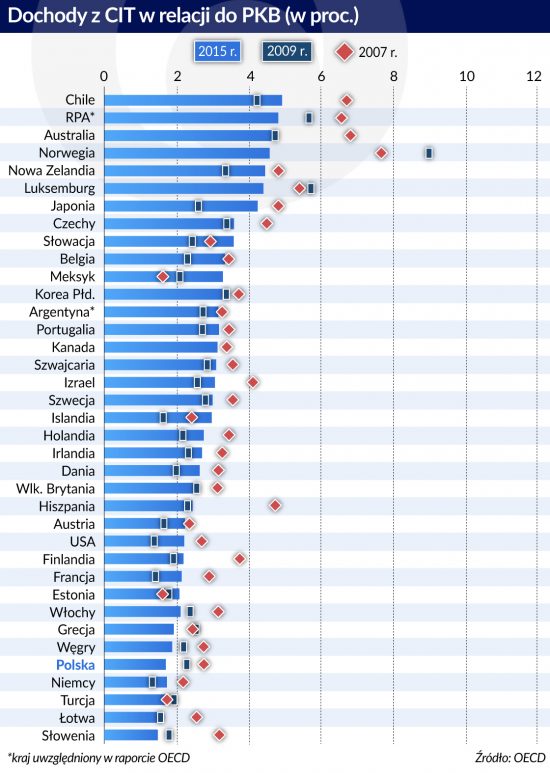

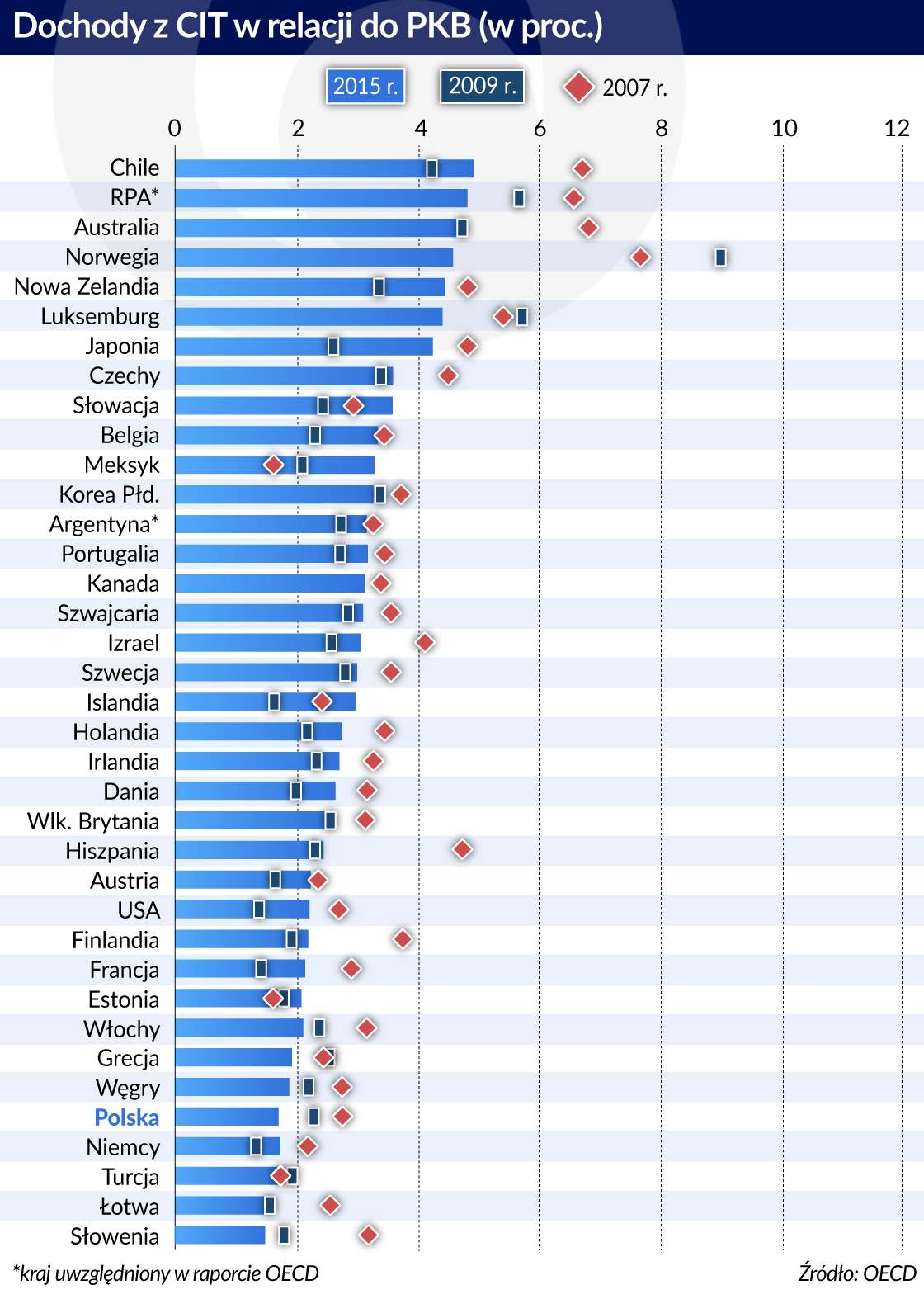

Zdecydowanie mniejsze znaczenie niż PIT i składki na ubezpieczenie społeczne ma w krajach należących do OECD opodatkowanie dochodów przedsiębiorstw (CIT). CIT zapewnia tylko 8,8 proc. wpływów podatkowych. Podobnie jak w przypadku innych danin są duże różnice w wadze CIT dla budżetów poszczególnych krajów. Podatek ten najmniejsze znaczenie ma dla budżetu Słowenii, któremu zapewnia on tylko 4,0 proc. wpływów podatkowych, a największe w przypadku Chile (23,7 proc.).

Przy okazji wyboru fiskalnych narzędzi pobudzania rozwoju gospodarczego obecnie najczęściej pod uwagę jest brana redukcja właśnie CIT. W 2015 roku podatek od dochodów firm obniżyła Estonia, a w 2016 roku podobne zmiany podatkowe zastosowały Japonia, Hiszpania, Norwegia i Izrael. Obniżeniu stawek CIT towarzyszą także w coraz szerszym zakresie wyłączenia bądź ulgi podatkowe adresowane do wybranych grup przedsiębiorstw (zwłaszcza małych i średnich) albo związane z preferowanymi w polityce gospodarczej rodzajami wydatków przedsiębiorstw (np. na badania i rozwój).

Raport OECD o trendach w opodatkowaniu wskazuje, że tendencja do zmniejszania znaczenia CIT w najbliższych latach utrzyma się. Osiem krajów zmniejszyło CIT od 2017 roku, a trzy dalsze zrobią to w najbliższej przyszłości. Przykładowo Hiszpania obniżyła w 2016 roku stawkę CIT z 30 do 25 proc., Norwegia w 2017 roku z 25 do 24 proc., Izrael stopniowo ją obniża z 26,5 proc. w 2015 roku do 23 proc. w 2018 roku. Na tle tych krajów stawka CIT w Polsce jest wciąż niska (19 proc.), ale w sytuacji gdy stawki tego właśnie podatku traktowane są obecnie jako jedno z ważnych oręży w konkurencyjnej rywalizacji z innymi krajami, przewaga Polski pod tym względem maleje. Warto tu zwrócić uwagę na radykalny ruch Węgier, które obniżyły w tym roku CIT do zaledwie 9 proc. Sytuację małych firm w Polsce z pewnością poprawiłoby obniżenie stawki CIT do 15 proc.

Ujemną stroną coraz szerszego wykorzystywania CIT jako narzędzia polityki w sumie już bardziej gospodarczej niż stricte fiskalnej jest znaczne skomplikowanie systemu tego podatku, mnogość stosowanych ulg i odstępstw. Zachęca to przedsiębiorstwa i kraje do stosowania arbitrażu podatkowego przy inwestowaniu i transferze zysków. Nieuczciwej konkurencji w tej dziedzinie ma przeciwdziałać wypracowany w 2015 roku w gronie 20 największych gospodarek świata (G20) pakiet rekomendacji i standardów dotyczących CIT (BEPS – Base Erosion Profit Shifting). Skuteczność podejmowanych działań w skali międzynarodowej wydaje się jednak na razie umiarkowana.

Niższe dochody wyrównuje opodatkowanie konsumpcji

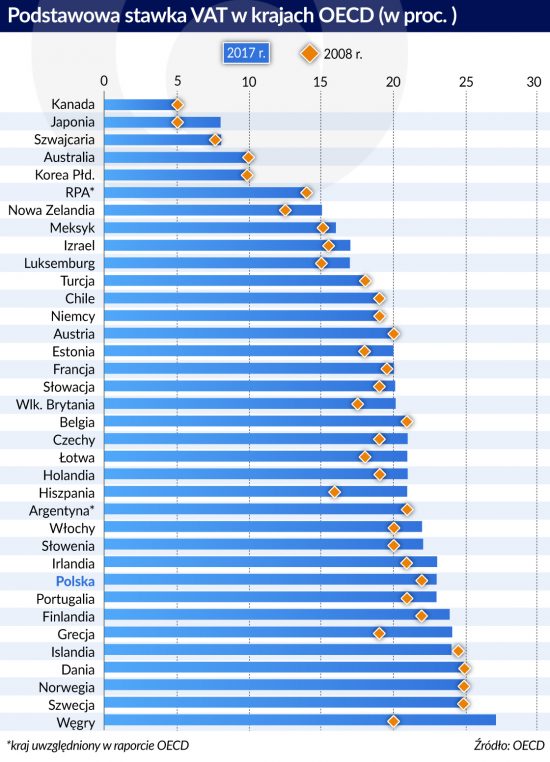

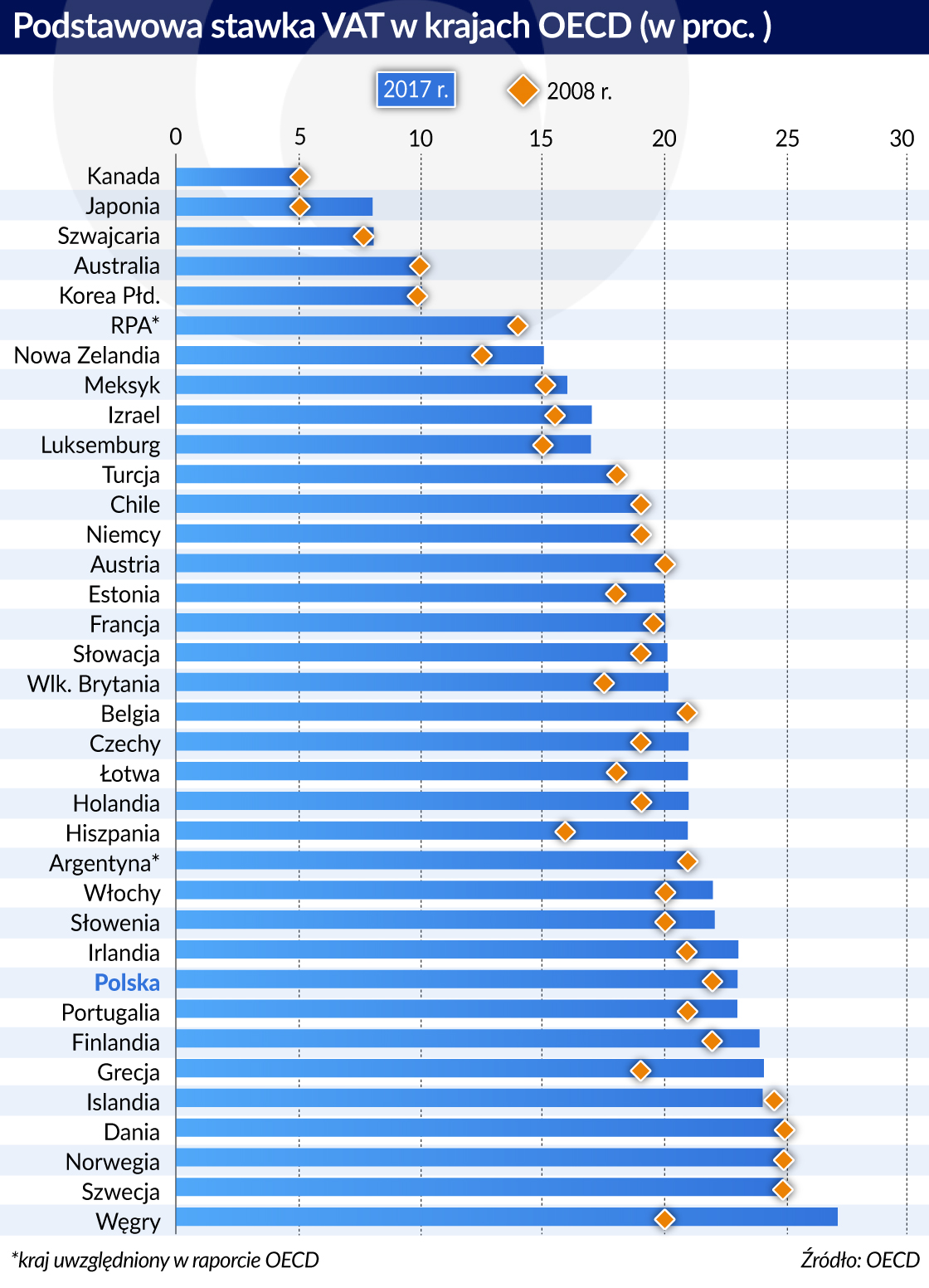

Ubytki w budżetach związane z obniżaniem stawek bądź wprowadzaniem różnych preferencji w PIT lub SSC kraje na ogół starają się wyrównywać większymi wpływami z podatków konsumpcyjnych, w tym zwłaszcza z VAT. Koncentracja uwagi na VAT wynika z dużego znaczenia tego podatku w budżetach większości krajów OECD (przeciętnie 19,2 proc. wpływów podatkowych), z wyjątkiem USA, które w ogóle nie stosują tego podatku, a wpływy do budżetu zapewniają im przede wszystkim podatki dochodowe.

W przypadku zmian w VAT w grę raczej nie wchodzi zmiana podstawowych stawek, które są w krajach OECD już dość wysokie, ale raczej zawężanie zakresu stosowania stawek preferencyjnych, W ostatnim czasie jedynie Grecja, z oczywistych powodów budżetowych, podniosła (od 2016 roku) z 23 proc. do 24 proc. swoją podstawową stawkę VAT. Stawki VAT podniesione zostały przez niektóre prowincje Kanady. Z planów podniesienia VAT z 22 proc. do 24 proc. wycofały się natomiast na razie Włochy, pozostawiając sobie jednak nadal furtkę do ponownej zmiany decyzji i podniesienia VAT nawet do 25,9 proc. w roku 2019.

Przedmiotem większego zainteresowania władz fiskalnych są raczej stawki preferencyjne. Przykładowo Norwegia podniosła od 2016 roku z 8 proc. do 10 proc. preferencyjną stawkę VAT stosowaną w transporcie pasażerskim, za noclegi i od biletów do kin. Austria w tym samym czasie zwiększyła z 10 proc. do 13 proc. preferencyjną stawkę VAT od noclegów w hotelach, biletów na wydarzenia kulturalne i na krajowe podróże lotnicze. Grecja zniosła ulgi w stosowaniu VAT przez wyspy.

Cele fiskalne przeplatają się jednak z celami stymulacyjnymi także w przypadku VAT. Część krajów OECD, gdy tylko pozwala im na to sytuacja budżetowa, rozszerza stosowanie obniżonych stawek podatkowych, aby pobudzić w ten sposób pewne rodzaje konsumpcji i produkcji bądź usług. Słowacja i Turcja obniżyły w 2016 roku VAT na niektóre artykuły spożywcze. W 2017 roku podobnie zrobiły Węgry i Portugalia. Węgry obniżyły także VAT przy budowie nowych mieszkań i w przypadku usług restauracyjnych. Szwecja wprowadziła obniżony VAT w drobnych usługach, np. w warsztatach rowerowych i szewskich. Czechy wsparły wydawnictwa, obniżając z 15 proc. do 10 proc. stawkę VAT od sprzedaży gazet w kioskach. A Szwajcaria i Norwegia wprowadziły niższą stawkę VAT od sprzedaży gazet on-line.

Ulgowemu traktowaniu wybranych rodzajów produkcji lub usług towarzyszy wyraźne zaostrzenie przez władze fiskalne w wielu krajach OECD kursu wobec nadużyć w tej dziedzinie. Raport OECD jako jeden z pozytywnych przykładów wskazuje i szczegółowo omawia szeroki pakiet rozwiązań antykorupcyjnych, który obowiązuje od początku 2017 roku w Polsce. Walkę z nadużyciami w płaceniu VAT podjęła już w 2016 roku także Austria, Czechy i Słowacja.

Nowe tendencje

Poprawa koniunktury przy jednoczesnej stabilizacji sytuacji finansów publicznych zachęca wiele krajów do szukania sposobów przyspieszenia wzrostu gospodarczego. Służą temu m.in. nowe zachęty fiskalne. Ich stosowanie coraz bardziej jednak się indywidualizuje, jest dostosowane do konkretnych kategorii dochodów, działalności i grup podatników. W tym sensie podatki stają się instrumentem polityki nie tylko fiskalnej, ale także gospodarczej.

Rysują się także bardziej generalne kierunki dalszych zmian w opodatkowaniu. Dotyczy to np. sprzedaży i konsumpcji. VAT w coraz większym stopniu będzie obejmował gospodarkę cyfrową – żywiołowo rozwijającą się sprzedaż i świadczenie usług on-line. Innym spodziewanym kierunkiem jest opodatkowanie konsumpcji produktów, których spożycie uznawane jest za szkodliwe. Oprócz papierosów do kategorii tej zaczynają być zaliczane niektóre napoje, zwłaszcza słodkie. Wreszcie – spodziewać się należy wzrostu opłat za niszczenie środowiska naturalnego.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.