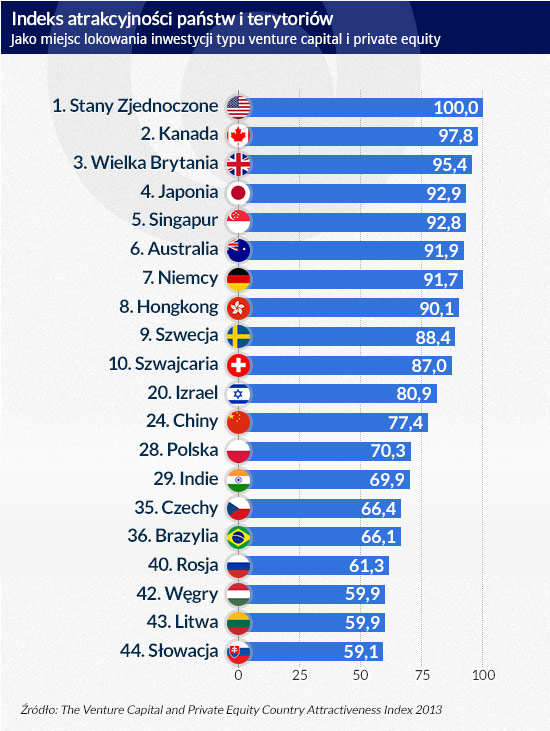

Wśród podmiotów, które wspólnie z Narodowym Centrum Badań i Rozwoju będą wspierać komercjalizację innowacyjnych pomysłów, nie ma prestiżowych funduszy inwestycyjnych z Doliny Krzemowej. Grono wyłonionych inwestorów daje jednak nadzieję, że efekt będzie lepszy niż tylko dofinansowanie dla pewnej grupy firm.

(infografika Darek Gąszczyk/ CC BY-NC by freefotouk)

Narodowe Centrum Badań i Rozwoju stworzyło program BRIdge Alfa z myślą o finansowaniu i rozwijaniu pomysłów, które mogą się przerodzić w obiecujące, innowacyjne firmy. Te zaś mogą wzbudzić zainteresowanie funduszy venture capital i pozyskać kolejną porcję kapitału na dalszy rozwój. Maksymalny poziom dofinansowania pojedynczego przedsięwzięcia z programu wynosi 1 mln zł. Całkowity budżet programu to kwota rzędu 150 mln zł. Środki na sfinansowanie programu mają pochodzić w 80 proc. od Narodowego Centrum Badań i Rozwoju, a pozostałe 20 proc. ma wyłożyć osiem wyłonionych w wyniku kwalifikacji firm i organizacji partnerskich.

Prawie 200 przedsięwzięć, które zostaną sfinansowane dzięki programowi, to z pewnością za mało, by mogły one stać się fundamentem systemu innowacyjnych firm, który wpłynąłby na poprawę wizerunku Polski jako gospodarki innowacyjnej. Program mógłby natomiast być niezwykle skutecznym instrumentem o charakterze marketingowym, przyciągającym nowych inwestorów.

Wielcy nieobecni

Gdyby do udziału udało się zachęcić powszechnie znane fundusze venture capital ze Stanów Zjednoczonych, a w szczególności z Doliny Krzemowej, wówczas moglibyśmy liczyć na to, że BRIdge Alfa będzie uważnie obserwowany za oceanem. Stałby się wtedy magnesem dla innych funduszy i być może uruchomiłby efekt kuli śniegowej. Niestety wśród uczestników programu nie ma tych amerykańskich potentatów.

– Pozyskanie znanych funduszy, których poczynania są pilnie śledzone, byłoby z pewnością właściwym posunięciem w celu zwrócenia uwagi szerszego grona inwestorów na polski rynek. Ważne jest jednak to, żeby nastąpiło to we właściwym momencie, żeby istniały wszystkie elementy niezbędne do zbudowania całego systemu. W przeciwnym razie te pełne dobrych intencji wysiłki skończą się porażką – mówi Tomasz Tunguz, partner w działającym w Dolinie Krzemowej funduszu Redpoint Ventures (polskie imię nie jest przypadkiem, dziadek Tomasza Tunguza pochodził z Łodzi).

Pytany o przyczyny nieobecności funduszy amerykańskich w Polsce wyjaśnia, że nie muszą one wynikać z niechęci do polskiego rynku, tylko z atrakcyjności innych, znacznie większych rynków, na których względnie łatwiej można znaleźć potencjalne przedmioty inwestycji. Dlatego amerykańskie fundusze działają głównie na swym rynku macierzystym oraz w Brazylii i Chinach.

Założyciel Skype’a uwierzył w Polskę

Tomasz Grzybowski, członek komitetu inwestycyjnego zakwalifikowanej do programu fundacji Globe Forum, uważa, że przyczyn braku zaangażowania znanych funduszy w program BRIdge Alfa mogło być wiele i nie musiały one wynikać z braku ich zainteresowania Polską.

– Wynosząca blisko 20 mln zł kwota, którą będzie mógł zainwestować każdy wehikuł, mogła być za mała dla funduszy amerykańskich. Mogło też być wiele innych przesłanek. Jednego jednak jestem pewien: dobrych pomysłów na biznes, w które mogą być zainwestowane środki pochodzące z programu, nie zabraknie – wyjaśnia Tomasz Grzybowski.

Według niego istnieją jednak podstawy do optymistycznej oceny podmiotów, które będą realizować program BRIdge Alfa wspólnie z Narodowym Centrum Badań i Rozwoju. Według niego bardzo cennym nabytkiem jest izraelski fundusz Giza, który wspiera fundację Startup Hub Poland. Podkreśla on także, że w innym programie Narodowego Centrum Badań i Rozwoju bierze udział bardzo ceniony duży izraelski fundusz venture capital Pitango. Tomasz Grzybowski zwraca uwagę, że izraelski rynek venture capital jest w tej chwili jednym z najbardziej dynamicznych na świecie i polskie doświadczenia Gizy mogą być bacznie obserwowane przez zarządzających pozostałymi izraelskimi funduszami. Dodaje też, że współzałożycielem Globe Forum jest Johan Gorecki, szwedzki przedsiębiorca z polskimi korzeniami, w przeszłości zaangażowany w utworzenie firmy Skype, sprzedanej eBayowi w 2005 roku za 4,1 mld dol. Udział takich osób w programie BRIdge Alfa w ocenie Tomasza Grzybowskiego również nie powinien być przeoczony w środowisku inwestorów zarządzających funduszami venture capital.

Wstrzemięźliwość banków i ubezpieczycieli

Nieobecność amerykańskich funduszy venture capital w państwowych programach, których celem jest stworzenie rynku venture capital, nie jest jednak tak bardzo zaskakująca jak to, że nie uczestniczą w nich praktycznie w ogóle polskie instytucje finansowe. Według Piotra Gębali, eksperta z wieloletnim doświadczeniem w tworzeniu funduszy kapitałowych i zarządzaniu nimi, są dwie główne przyczyny tego, dlaczego polskie firmy z sektora finansowego nie uczestniczą w budowaniu rynku inwestujących we wczesne stadia rozwoju przedsiębiorstw funduszy typu start-up, seed i venture capital. Pierwsza z nich jest historyczna i ma źródła w doświadczeniach lat 90., kiedy banki podejmowały próby tworzenia takich funduszy.

– Ich działalność nie skończyła się spektakularnymi porażkami, ale też efekty były słabsze od oczekiwanych. Zdobyte przez pracowników banków zaangażowanych w tworzenie funduszy i zarządzanie nimi know-how zostało później wykorzystane w rozwijaniu bankowości inwestycyjnej, a finansowane aktywów o największym ryzyku, czyli typowych dla segmentu venture capital, zostało niemal całkowicie przez banki zaniechane. Doświadczenia tamtego okresu są nadal żywe i stąd dystans menedżerów bankowych wobec pomysłów tworzenia nowych funduszy – mówi Piotr Gębala.

Regulacje duszą rynek

Drugi powód jest dziś bardziej aktualny niż w przeszłości, a wiąże się on z podejściem Komisji Nadzoru Finansowego, która według Piotra Gębali przez swą nadmierną skrupulatność w podejściu do zarządzania ryzykiem zniechęca banki i firmy ubezpieczeniowe do podejmowania nowych prób tworzenia funduszy.

– Postawa nadzoru finansowego w Polsce może też wyjaśniać niechęć dużych zagranicznych firm specjalizujących się w zarządzaniu inwestycjami typu venture capital do uruchamiania funduszy w Polsce. Jeśli chodzi o podaż projektów, które mogłyby być finansowane z takiego źródła, Polska jest atrakcyjnym rynkiem, ale w innych krajach europejskich, np. w Holandii, Wielkiej Brytanii, nie wspominając już o europejskich rajach, otoczenie prawno-administracyjne nie jest tak restrykcyjne jak w Polsce i dlatego choćby tak fundamentalna czynność jak uzyskanie pozwolenia nadzoru na działalność funduszu trwa kilka tygodni, a nie miesięcy – mówi Piotr Gębala.

Według niego ze względu na rosnącą konkurencję o aktywa niższego ryzyka banki zaczynają jednak dojrzewać do tworzenia wehikułów inwestujących w firmy na wczesnym etapie rozwoju. Pozytywne zmiany prawne ułatwiające tworzenie takich funduszy i realizowanie transakcji mogłyby ten proces zdecydowanie przyspieszyć. Mogłyby też przyciągnąć do naszego kraju niektóre ze znanych globalnych funduszy. Dzięki tylko kilku takim spektakularnym ruchom uwagę na Polskę zwróciłoby światowe środowisko funduszy venture capital, a kolejne inwestycje miałyby już charakter reakcji łańcuchowej.

infografika: Darek Gąszczyk

OF

(infografika Darek Gąszczyk/ CC BY-NC by freefotouk)

Mimo wysokiego poziomu wykształcenia technicznego w Rosji innowacyjność jej sektora technologicznego jest stosunkowo niska. Jedną z istotnych przyczyn tej sytuacji jest trwająca od wielu lata migracja specjalistów, którą wojna znacznie przyśpiesza.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.