Ożywienie rynków akcji przyczyniłoby się do finansowania rozwoju przedsiębiorstw, pobudziłoby proces tworzenia miejsc pracy i zapewniło długookresowe zwroty funduszom emerytalnym, co jest bardzo ważne przy starzejących się społeczeństwach. Kapitał akcyjny jednak dopiero zaczyna odzyskiwać znaczenie na europejskich rynkach.

Infografika Zbigniew Makowski

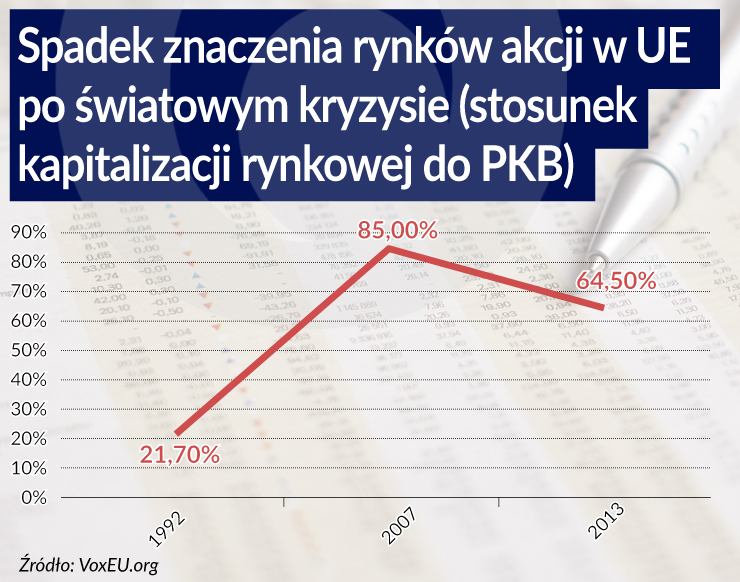

Teraz, gdy Europie nie udaje się osiągnąć trwałej, zapewniającej tworzenie miejsc pracy poprawy sytuacji gospodarczej, coraz wyraźniej widać, jak istotne są dobrze funkcjonujące rynki akcji. Mimo to po światowym kryzysie rola akcji na europejskich rynkach kapitałowych zmalała. Dopiero zaczynają odzyskiwać wcześniejsze znaczenie, które i tak jest mniejsze niż w innych regionach. O spadku świadczą dane opublikowane przez Komisję Europejską – średni stosunek kapitalizacji rynkowej do PKB w Europie zmalał z 85 proc. w 2007 r. do 64 proc. w 2013 r.

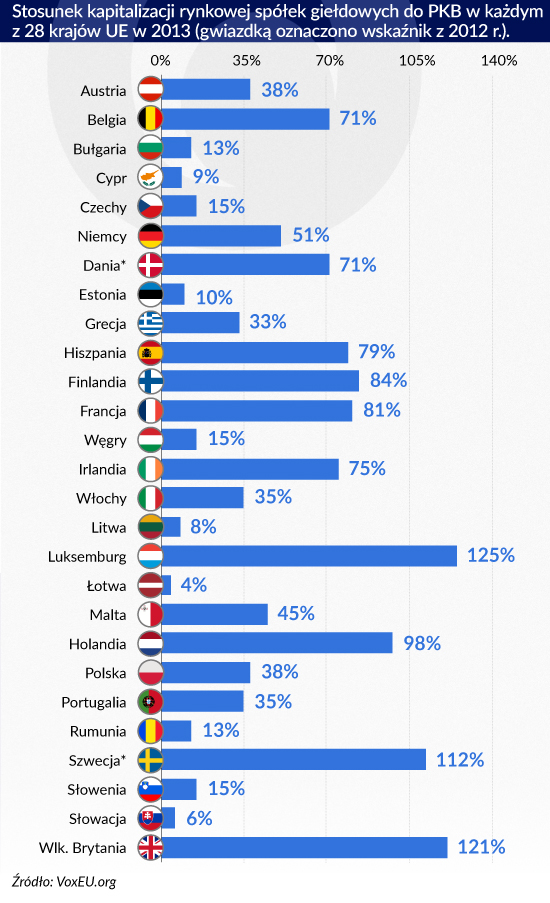

Należy wspomnieć, że w różnych krajach członkowskich UE sytuacja przedstawia się różnie. W Wielkiej Brytanii w 2013 r. stosunek kapitalizacji rynkowej do PKB wyniósł 121 proc., w Niemczech natomiast zaledwie 51 proc. (zob. rys. 2). Porównanie całej UE z gospodarką amerykańską o zbliżonej wielkości dowodzi jednak, jak bardzo wykorzystanie rynków akcji w Europie różni się od tego, jak to wygląda w USA. Pomaga też zrozumieć, dlaczego amerykański PKB szybko rośnie, a w Europie tempo wzrostu pozostaje niewielkie.

W 2015 r. kapitalizacja rynkowa w USA wynosiła 159 proc. PKB, a w Europie tylko 73 proc. Gdyby na Starym Kontynencie stosunek kapitalizacji do PKB doszedł do 100 proc., oznaczałoby to, że w europejskich spółkach znalazłoby się ponad 3,5 bln euro dodatkowego kapitału do wykorzystania. Tym samym zwiększyłaby się również pula możliwych inwestycji kapitałowych, np. na oszczędności na cele emerytalne.

Infografika Zbigniew Makowski

Argumenty za rozwojem rynków akcji

Ożywienie rynków akcji może zapewnić europejskim spółkom wielkie korzyści. Kapitał akcyjny uzupełnia bowiem źródła finansowania firm, takie jak pożyczki bankowe i pozabankowe, finansowanie z użyciem obligacji lub na podstawie faktur czy finansowanie eksportu. Nie zadłużenie, lecz kapitał akcyjny zapewnia dostawcy kapitału prawa własności do spółki. Taki kapitał wysokiego ryzyka decyduje o przyszłym rozwoju spółki, np. o ekspansji na nowe rynki czy nawet o rozpoczynaniu od zera.

Spójrzmy na małe i średnie przedsiębiorstwa europejskie. W latach 2002–2010 stanowiły one 99 proc. europejskich przedsiębiorstw i tworzyły 85 proc. nowych miejsc pracy w UE. Od wsparcia dla tych firm w decydującym stopniu zależy europejska gospodarka. Aby mogły się rozwijać i pracować nad innowacjami, potrzebują one dostępu do kapitału. Idealnie nadaje się do tego kapitał akcyjny. Nie trzeba go spłacać, dzięki czemu przy planowaniu rozwoju przedsiębiorstwa mogą przyjmować dłuższy horyzont czasowy.

Gdy firmy się rozwijają, wpływa to na całą gospodarkę. Powstają bowiem nowe miejsca pracy, wytwarza się więcej majątku, a pieniądze wracają do gospodarki (np. poprzez konsumpcję i opodatkowanie).

Emerytalna bomba z opóźnionym zapłonem

Do tego dochodzi sprawa nieprzerwanie tykającej bomby, którą są europejskie systemy emerytalne. Liczba osób w wieku powyżej 60 lat wzrasta mniej więcej o 2 mln rocznie – dwukrotnie szybciej niż pod koniec lat 90. XX w. i w I połowie pierwszej dekady wieku XXI. Liczba osób w wieku 20– 59 lat będzie maleć z każdym rokiem najbliższych dziesięcioleci. Dłuższa średnia długość życia potęguje natomiast problemy europejskiego redystrybutywnego systemu emerytalnego (pay as you go), w którym odprowadzane teraz przez osoby zatrudnione składki wykorzystuje się do finansowania obecnych emerytur.

Według pewnych szacunków obywatele krajów europejskich będą musieli oszczędzać rocznie o 1,9 bln euro więcej, aby sfinansować niekłopotliwe życie na emeryturze. Obliczono to przy założeniu, że emeryci muszą uzyskiwać 70 proc. wynagrodzenia pobieranego w chwili przejścia na emeryturę. Obywatele krajów europejskich muszą doprowadzić do tego, że ich oszczędności emerytalne będą zapewniać najlepsze długookresowe stopy z możliwych. Tu właśnie jest miejsce na inwestycje z wykorzystaniem kapitału akcyjnego.

Dysponujemy licznymi i mocnymi dowodami, że kapitał akcyjny przynosi spore stopy zwrotu w długich okresach. W ostatnim półwieczu akcje europejskich spółek zapewniały co rok średnio 6-proc. stopę zwrotu, podczas gdy w przypadku obligacji było to 4,9 proc., a gotówka zapewniała 0,9 proc. (to wskaźniki po uwzględnieniu inflacji).

Zadanie dla Europy

Dlaczego europejskie rynki kapitału akcyjnego nie są dostatecznie wykorzystywane? Po części wynika to z elementów kulturowych i przepisów. Przy pozyskiwaniu finansowania nad kapitał akcyjny od dawna przedkłada się tu kredyty bankowe. Do tego niektóre inicjatywy regulacyjne, np. propozycja Komisji Europejskiej dotycząca opodatkowania transakcji finansowych (Financial Transactions Tax) i zasady przejrzystości określone w dyrektywie MiFID przypuszczalnie spowodują zmniejszenie płynności na wtórnych rynkach akcji. Zrozumienie tych przeszkód i dążenie do ich usunięcia to kolejne kroki na drodze do pełnego wykorzystania kapitału akcyjnego – konieczne do tego, aby rynki akcji mogły w pełni wpływać na dochodzenie do długotrwałego dobrobytu gospodarczego w Europie.

Christian Krohn jest dyrektorem generalnym Stowarzyszenia na rzecz Europejskich Rynków Finansowych (AFME), kieruje Wydziałem Kapitału Akcyjnego i realizacją programu ujętego w dyrektywie MiFID.

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia) i można go przeczytać tutaj. Tłumaczenie i publikacja za zgodą wydawcy.

Amerykański indeks giełdowy S&P500 znalazł się pod koniec maja o ponad 13,31 proc. pod kreską, licząc od początku roku 2022 r. Z kolei zdominowany przez spółki technologiczne indeks NASDAQ Composite stracił w tym okresie aż 23,38 proc.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.