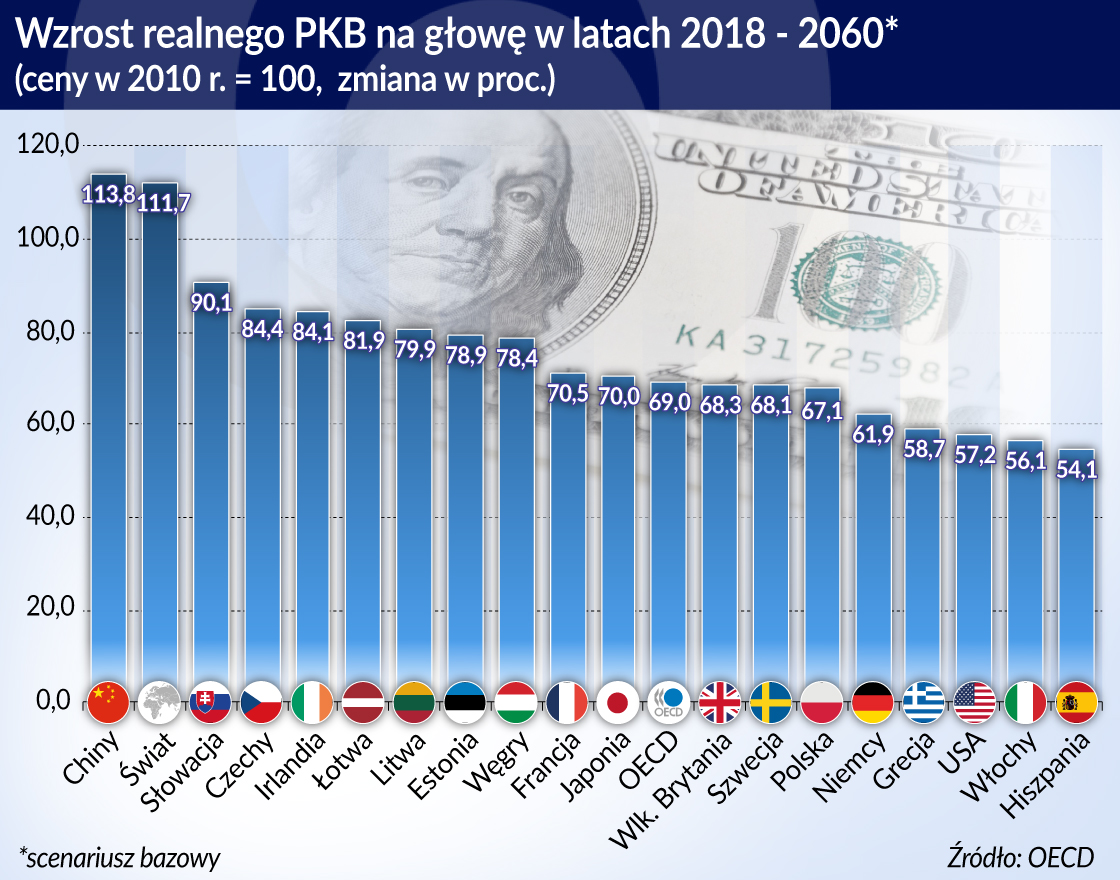

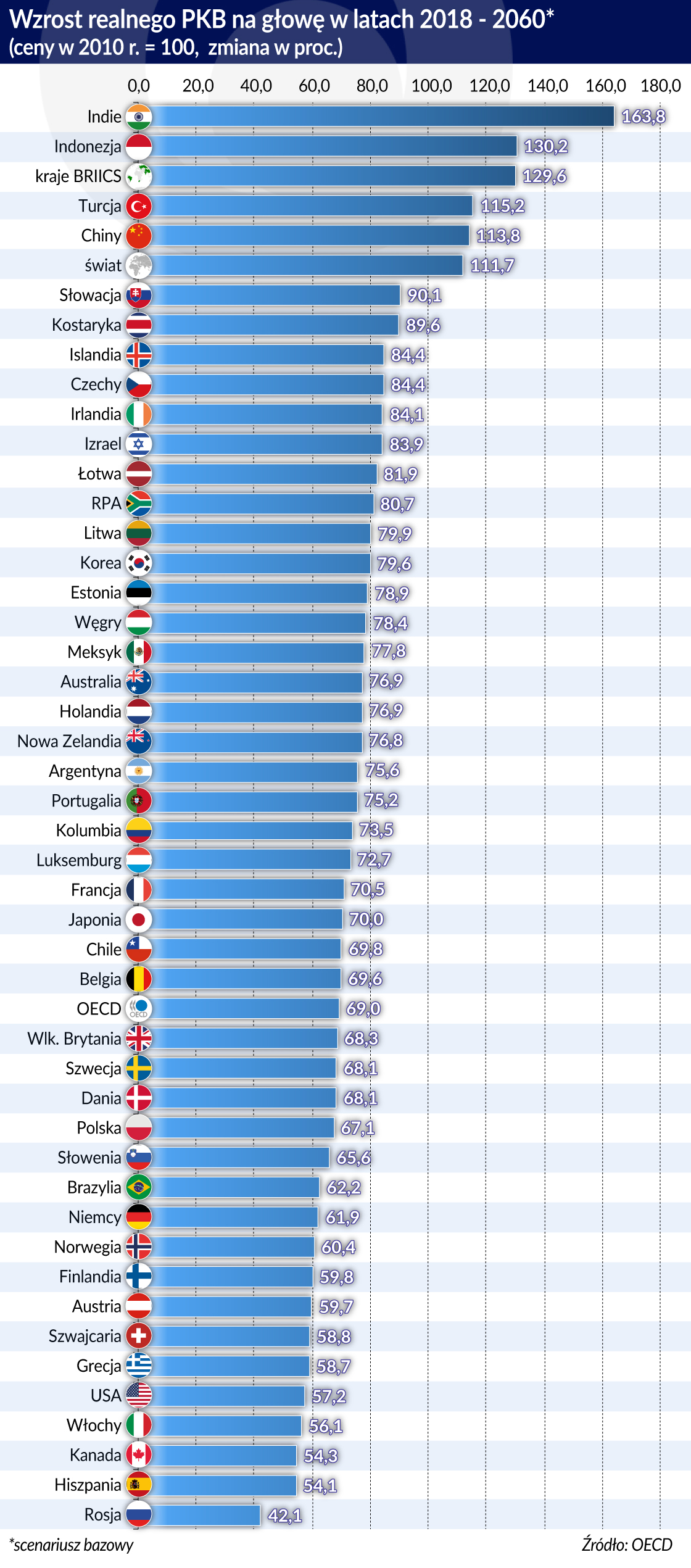

Pomimo niekorzystnych perspektyw demograficznych i spadku wskaźnika zatrudnienia produkt krajowy liczony na głowę mieszkańca powinien wzrosnąć w Polsce do 2060 r. o ponad 67 proc. – wynika ze scenariusza gospodarczego dla świata jaki powstał w OECD. Od nas zależy czy wzrost ów okaże się wyższy.

Eksperci OECD raz na kilka lat, ostatnio było to w roku 2014, sporządzają ramowy scenariusz rozwoju gospodarczego świata. Najnowsza, opublikowana w lipcu 2018 r. prognoza, obejmuje nie tylko kraje już należące do OECD (obecnie 35), ale także osiem krajów zaliczanych do G20, a nie będących członkami OECD (m.in. Argentynę, Brazylię, Rosję, RPA) oraz trzy mniejsze kraje, które już są w trakcie akcesji do paryskiej organizacji (m.in. Litwa). Prognoza obejmuje oceny dotyczące w sumie 46 krajów, których łączny potencjał gospodarczy przekracza nieco połowę światowego PKB.

Można dość sceptycznie oceniać trafność, a w związku z tym wartość przewidywań jak będzie wyglądać gospodarka za 40 lat. Do tego czasu wszystkie obecne założenia i wynikające z nich prognozy mogą całkowicie stracić swoją aktualność. Któż np. 18 lat temu, u progu nowego stulecia, trafnie przewidział ryzyko głębokiego kryzysu finansowego z 2008 r. i jego skutki nie tylko dla światowych finansów, ale także dla tempa wzrostu gospodarczego?

Kryzysów wykluczyć się nie da. Wartością dalekosiężnych przewidywań, zwłaszcza gdy oparte są one na bardzo wielu danych, jest to, że stają się punktem odniesienia dla innych badaczy i analityków rozwoju poszczególnych rynków i branż. Dodatkowym plusem są oceny ekspertów OECD jak może zmienić się – in plus – zakładany scenariusz jeśli rządy krajów, zdając sobie sprawę z wyzwań (np. demograficznych), zdecydują się na potrzebne reformy, m.in. rynków pracy, systemów emerytalnych, czy warunków prowadzenia biznesu. W odniesieniu do Polski różnica może sięgać kilkunastu procent PKB.

Dalej do światowego centrum gospodarczego

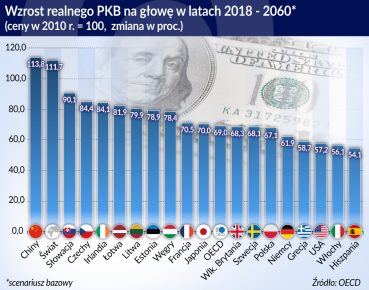

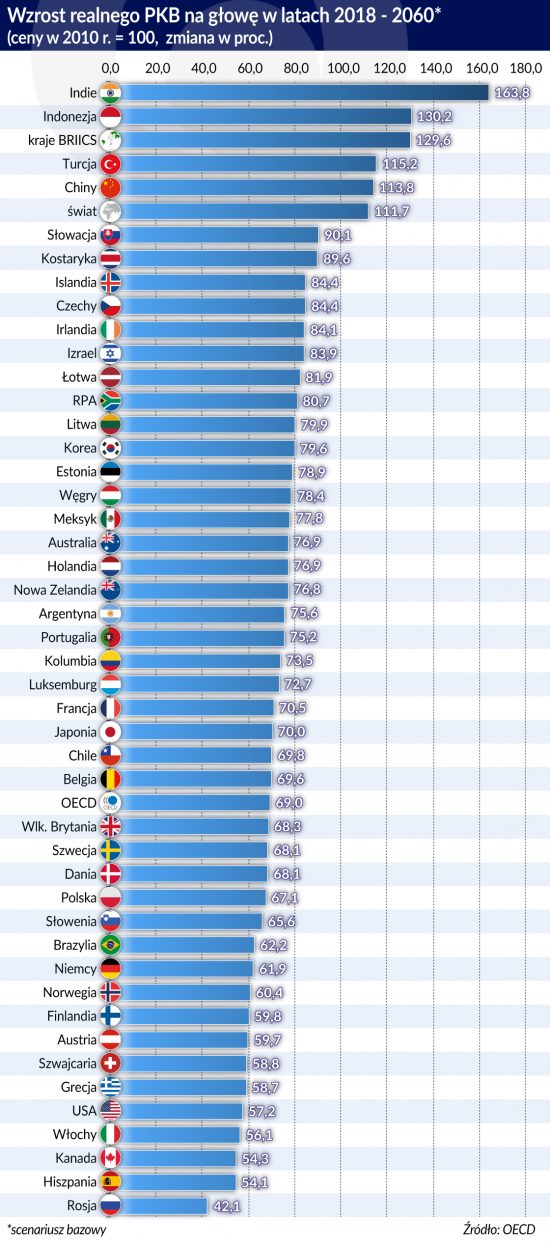

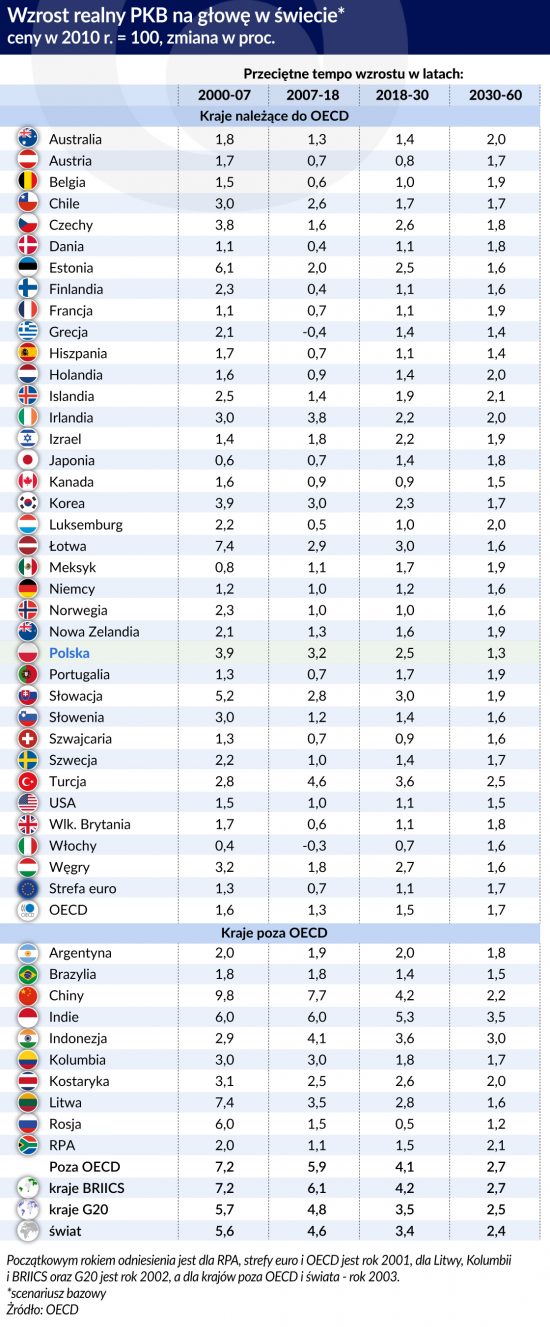

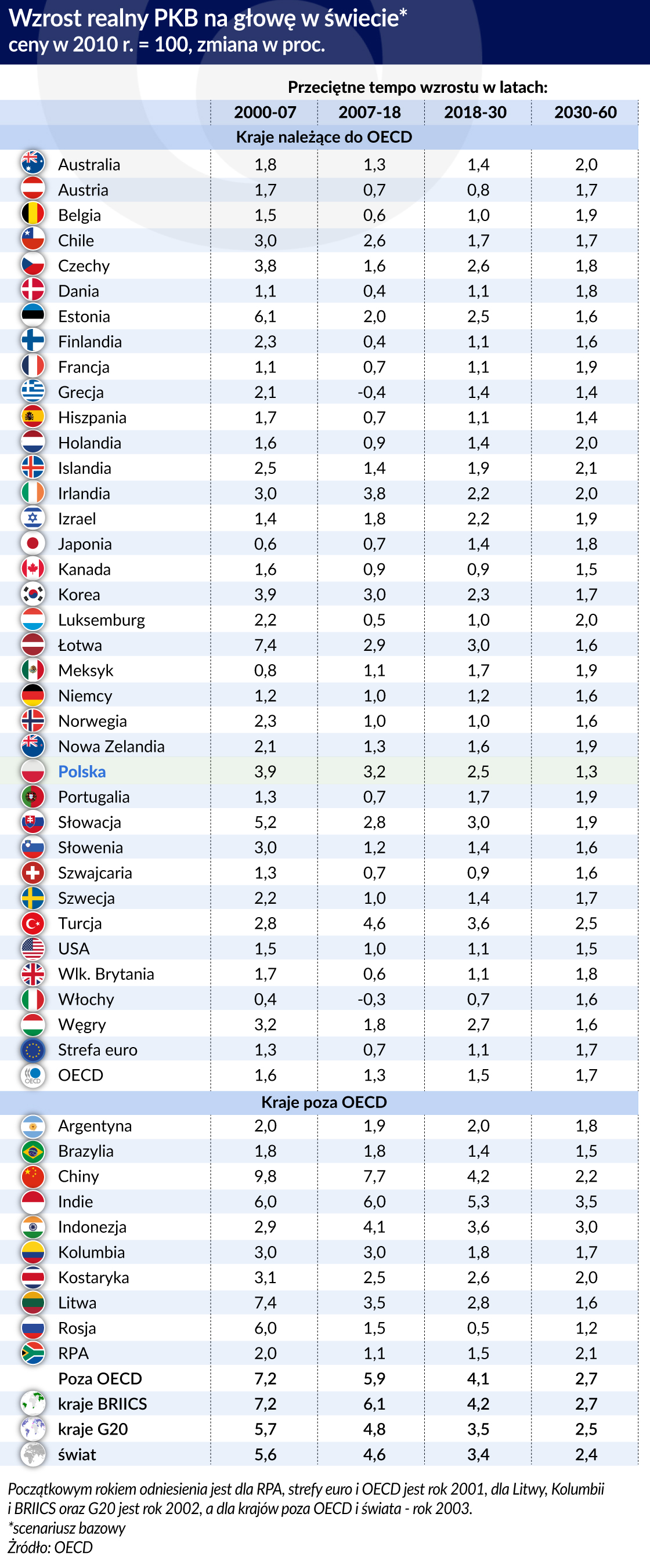

Tempo światowego wzrostu gospodarczego – wynika z najnowszej prognozy OECD – będzie stopniowo słabnąć. Z około 3,5 proc. rocznie obecnie dynamika wzrostu PKB obniży się do ok. 2 proc. rocznie w 2060 r. W przeliczeniu na głowę mieszkańca, w latach 2018 – 2030 będzie się ono utrzymywać na średnim poziomie – w wartościach realnych – 3,4 proc. rocznie, a w latach 2030 – 2060 – 2,4 proc.

Szybsze będzie roczne tempo wzrostu gospodarczego w krajach nie należących do OECD niż jej członków. W konsekwencji udział OECD w gospodarce światowej, który jeszcze w 2000 r. wynosił 72 proc., a obecnie sięga 54 proc., w 2060 skurczy się 43 proc. Zmiany będą następować przede wszystkim na skutek szybszego rozwoju gospodarek krajów azjatyckich. Jeszcze przez najbliższych kilkanaście lat ton światowej gospodarce nadawać będą Chiny. W pierwszej połowie lat 30. najważniejsza dla świata stanie się gospodarka Indii.

Proces przesuwania się centrum gospodarczego świata do Azji ma zaszyty w sobie samonapędzający się mechanizm, wynikający ze zmian w światowej logistyce. Krajom tam znajdującym się znacznie zmniejszą się w przyszłości koszty transportu, wynikające z dalekich dostaw np., do USA, czy Europy. Koszty te będą z kolei coraz większym zmartwieniem firm europejskich i amerykańskich. Na zmianie proporcji w światowej gospodarce najwięcej zyska Indonezja, której szlaki transportowe skrócą się do 2060 r. średnio o blisko 2 tys. km.

Prawie tyle samo (średnio 1,9 tys. km bliżej) zyska gospodarka Indii. Wśród znaczących beneficjentów przesunięcia gospodarczego środka ciężkości będą także gospodarki i firmy Chin, Australii, Korei, Japonii, Nowej Zelandii i RPA. Najwięcej stracą gospodarki krajów latynoamerykańskich, a także USA i Kanady. Z gospodarek krajów europejskich zyskają te, które są na wschodzie Europy, a po części już w Azji – Rosja i Turcja. Polska straci na przesunięciu się światowego centrum aktywności gospodarczej na Wschód. W odniesieniu do naszego kraju wydłużenie dróg transportu do roku 2060 obliczane jest na ponad 300 kilometrów.

Demograficzna równia pochyła

Jeśli chodzi o Polskę bazowy scenariusz ekspertów OECD przewiduje zbieżność tendencji wyników z innymi coraz bardziej już dojrzałymi krajami rynków wschodzących – emerging markets – Europy Środkowej i Wschodniej. Średnie tempo wzrostu gospodarczego liczonego na głowę mieszkańca zwolni z przeciętnie 3,2 proc. rocznie w latach 2007 – 2018 do 2,5 proc. rocznie w latach 2018 – 2030 i 1,3 proc. rocznie w latach 2030 – 2060.

Wskaźnik zatrudnienia, który w ostatnich latach przyrastał o 0,7 proc. rocznie, do 2030 r. wyraźnie zwolni do 0,2 proc. rocznie, by w kolejnych trzech dekadach, do 2060 r., zacząć zmniejszać się o tę samą wartość rocznie. Będzie to miało związek z widocznymi już niekorzystnymi tendencjami demograficznymi. Udział aktywnych zawodowo Polaków będzie w ocenie OECD zmniejszać się do 2030 r. o 0,2 proc. rocznie, a w kolejnych 30 latach – jeszcze szybciej – o 0,4 proc. rocznie.

Podobnych zmian tempa wzrostu gospodarczego w przeliczeniu na głowę mieszkańca spodziewać mogą się nasi sąsiedzi – Czesi, Słowacy, Litwini, a także Węgrzy i Łotysze. Lepsze prognozy OECD dotyczą krajów zachodnioeuropejskich, których rozwój zatrzymany został przez kryzys finansowy ostatniej dekady, ale teraz ich gospodarki na nowo ożywają. Dotyczy to m.in. Niemiec, Francji, Włoch, Hiszpanii, Szwecji. W najbliższej dekadzie, pomimo równie złych jak u nas prognoz demograficznych, tempo wzrostu tych gospodarek powinno przyspieszyć.

Od czego zależy szybszy wzrost

Możliwe są jednak lepsze scenariusze – dla gospodarki światowej i polskiej. Raport OECD wskazuje kilka kluczowych czynników przyspieszenia, do których zalicza przede wszystkim: lepsze działanie instytucji publicznych, w tym poszanowanie prawa, co ważne jest dla bezpieczeństwa prowadzenia biznesu; lepsze wykształcenie i wykorzystanie kapitału ludzkiego; otwarcie gospodarki na konkurencję (przeciwdziałanie protekcjonizmowi); reformy rynku pracy pozwalające m.in. uaktywnić zawodowo osoby starsze oraz kobiety; opóźnienie wieku przechodzenia na emeryturę; stworzenie warunków do większej innowacyjności oraz wzrost publicznych wydatków m.in. na inwestycje.

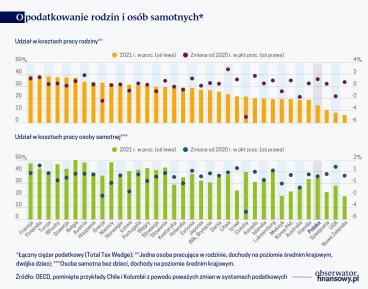

Wykorzystanie każdego z tych czynników będzie miało realną wartość w postaci wzrostu liczby pracujących, a w konsekwencji szybszego wzrostu gospodarczego, co będzie wpływać na podniesienie standardu życia. Zależność tę potwierdzają doświadczenia krajów, które w ostatnich latach – pomimo kryzysu, a może odwrotnie, z powodu kryzysu – zdecydowały się na różne być może cząstkowe, ale istotne reformy. Raport OECD zwraca w tym kontekście uwagę m.in. na wydłużenie urlopów macierzyńskich w Wielkiej Brytanii, Irlandii i Słowacji, zmniejszanie klina podatkowego (czyli łącznych obciążeń) w Chile, Nowej Zelandii, Meksyku, Irlandii i Szwajcarii. W efekcie reform wskaźnik zatrudnienia w tych krajach za mniej więcej 20 lat będzie o ok. 6 pkt. proc. wyższy niż wówczas gdyby ich nie przeprowadzono. Pozytywne skutki, w postaci większej aktywizacji zawodowej, będą najpoważniejsze w odniesieniu do ludzi młodych (do 24 roku życia) i kobiet w wieku od 25 do 54 lat.

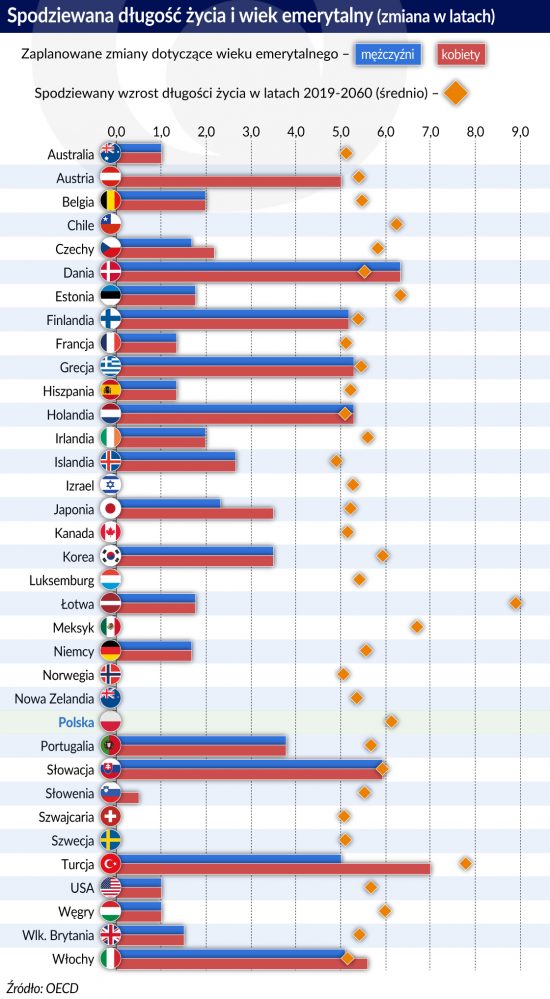

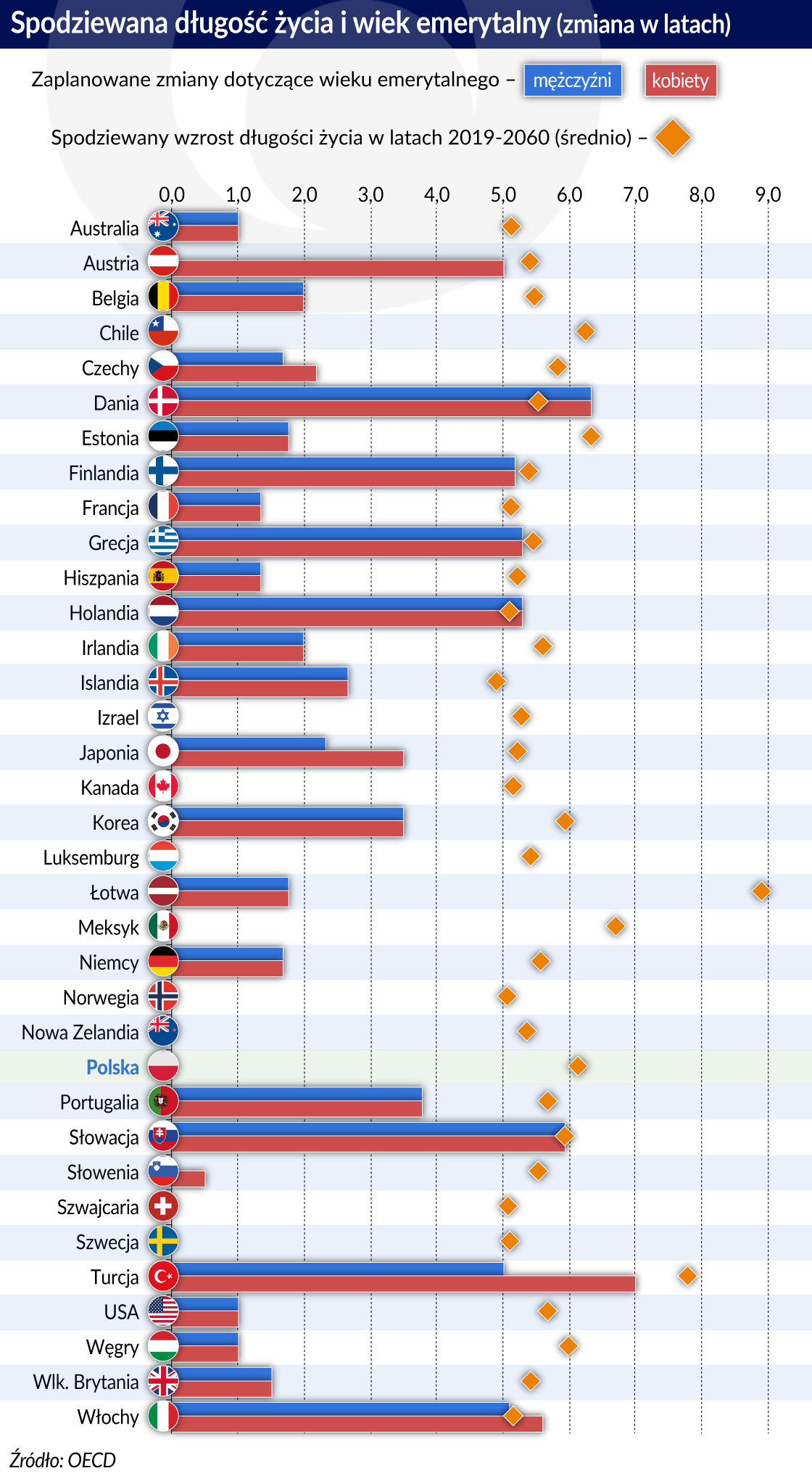

Dla przyspieszenia przyszłego wzrostu gospodarczego i wyższej jakości życia zasadnicze znaczenie miałoby podniesienie wieku przechodzenia na emeryturę i wydłużenie okresu aktywności zawodowej. Zmiana ta ma związek z obiektywnie wydłużającym się, z powodu lepszego wyżywienia i zdrowia, spodziewanym czasem życia. Na podniesienie wieku emerytalnego przyszłych emerytów decyduje się wiele krajów należących do OECD. Dania, Finlandia, Grecja, Włochy, Holandia i Słowacja wzrost ten będą wiązać ze zmianami długości życia. Mniej radykalne rozwiązanie wybrała Portugalia, gdzie nastąpi podział korzyści i z wydłużenia czasu życia mają cieszyć się nie tylko pracodawcy, ale także przyszli emeryci.

Rachunki korzyści dla wzrostu gospodarczego i podniesienia poziomu życia z racji podniesienia wieku emerytalnego są przybliżone, ale znaczące. Zdaniem ekspertów OECD na zmianie tej najwięcej zyskałaby Polska. Przy założeniu przyjętym w Portugalii (wzrost wieku emerytalnego o dwie trzecie okresu wydłużenia spodziewanego czasu życia) poziom PKB na głowę byłby w Polsce w 2060 r. o 7 pkt. proc. wyższy niż wobec pozostawienia wieku emerytalnego na obecnym poziomie. Nieznacznie tylko mniejszymi beneficjentami takiej zmiany byłyby także Chile, Meksyk i Słowenia.

Równania z wieloma niewiadomymi

Pozytywnych możliwości jest więcej. Duże długofalowe efekty dla wzrostu gospodarczego, zwiększenia wydajności pracy i poprawy standardu życia miałoby zwiększenie wydatków na innowacje (B plus R). Punktem odniesienia do oceny są wydatki i efekty w krajach wiodących pod tym względem (Izrael, Korea, Japonia, Szwecja, Austria). Osiągnięcie w najbliższych latach takiego samego poziomu nakładów przez Polskę powiększyłoby PKB na głowę w naszym kraju w 2060 r. o ponad 11 pkt. proc.

Korzystne efekty w większości krajów przyniosłoby także zwiększenie publicznych wydatków na inwestycje do poziomu notowanego obecnie (ok. 6 proc. PKB) w takich krajach jak Węgry, Norwegia, Nowa Zelandia, czy Słowenia. W Polsce efekt ten można szacować na 6 pkt. proc. wyższego PKB na głowę w roku 2060.

Wzrostu wydatków na inwestycje publiczne – co zastrzega raport OECD – nie da się jednak separować od stanu zrównoważenia budżetu poszczególnych krajów. Nie wszystkie z nich stać na zwiększanie wydatków bez pogarszania kondycji finansów publicznych. A wzrost zadłużenia powiększa koszty obsługi wierzycieli. Można oceniać, że wzrost zadłużenia publicznego o 1 pkt proc., gdy przewyższa ono już poziom 75 proc. PKB, zwiększa o 2 pkt. bazowe premię za ryzyko przy długoterminowych kredytach. Gdy zadłużenie kraju przekracza poziom aż 125 proc. PKB premia ta wzrasta o kolejne 2 pkt. bazowe. Kalkulacje te są istotne m.in. w kontekście możliwego zaostrzenia polityki pieniężnej w świecie. Czas „tanich kredytów”, dzięki łagodnej polityce banków centralnych, może niedługo się skończyć, a wtedy finansowanie inwestycji z kredytu lub zadłużenia zdrożeje.

Świat może pójść w innym kierunku

Wszystkie te oceny budowane są przy założeniu kontynuowania w świecie polityki otwierania rynków na konkurencję i prowadzenia zasad wolnego handlu. W ostatnich kilku dekadach w skali globalnej prowadzona była polityka stopniowego ograniczania cel i innych ograniczeń, których stosowanie podnosi koszty wytwarzania i sprzedaży. Polityka ta wynikała z ukształtowanego na gruncie teorii ekonomicznej (m.in. praca Jeffreya Frankela oraz Davida Romera z 1999 r. „Does Trade Cause Growth?”) przeświadczenia, że wolny handel zwielokrotnia korzyści. Modele ekonometryczne wskazują, że zwiększenie udziału handlu w relacji do PKB o 1 pkt. proc., powiększa długoterminowy wzrost PKB na głowę o 0,4 pkt. proc.

Pogląd o dobrodziejstwie wolnego handlu natrafia jednak obecnie na opór tych, którzy twierdzą, że rozkład korzyści jest nierównomierny. Odradzają się w związku z tym tendencje protekcjonistyczne, ochrony własnych rynków poprzez powrót do ograniczeń. Eksperci OECD policzyli co by to oznaczało dla gospodarek gdyby świat zwiększył w ciągu najbliższych 10 lat skalę ograniczeń do poziomu stosowanego w 1990 r.

Tak drastyczne odwrócenie tendencji w handlu światowym podniosłoby koszty transakcyjne przeciętnie o 3,5 proc. W odniesieniu do krajów zaliczanych do BRICS (Brazylia, Rosja, Indie, Chiny, RPA), które w ostatnich dekadach szczególnie dużo zyskały na liberalizacji handlu, koszt nowych barier można szacować na 6,5 proc. W odniesieniu do tych krajów należałoby się liczyć z kumulacją nowych kosztów po stronie eksportu i importu.

Najbardziej ucierpiałaby Australia, Brazylia, Chile, Chiny, Indie, Indonezja, Nowa Zelandia i Szwajcaria. Ograniczenia w handlu zmniejszyłyby realnie w 2060 r. PKB na głowę w krajach strefy euro o 4,5 proc., w krajach należących do OECD o 6 proc., a w krajach BRICS aż o 18 proc. Wobec Polski OECD szacuje stratę w PKB na głowę na 3,6 proc. pod koniec prognozowanego okresu.

Wysoka inflacja to w dużej mierze cena za wyjście gospodarki światowej z kryzysu wywołanego pandemią i wojną w Ukrainie. Nawet w najbardziej rozwiniętych krajach świata wzrost cen zbliża się już do 10 proc. w skali rocznej. Kosztem jest także wzrost długów, a inną realną konsekwencją – wzrost podatków.

Rosja jest czwartym emitentem gazów cieplarnianych – odpowiada za 4,6 proc. światowych emisji. W przeliczeniu na mieszkańca rosyjskie emisje należą do najwyższych na świecie – o 53 proc. wyższych niż w Chinach i o 79 proc. wyższych niż w Unii Europejskiej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.