Czy bank centralny powinien podnosić stopy procentowe w reakcji na wzrost inflacji wywołany rosnącymi cenami ropy? Takie pytanie rozgrzewa debatę ekonomiczną na całym świecie, również w Polsce. Ekonomiści z Fedu w Chicago zaprezentowali badania, które uzasadniają ostrożne podejście do podwyżek stóp procentowych w okresie wzrostu cen ropy.

Ben Bernanke, szef Fed (z lewej), na spotkaniu szefów banków centralnych i ministrów finansów grupy G20. (CC By-NC-ND IMF)

Na ten temat w Polsce zdążyli się już wypowiedzieć najważniejszy politycy, decydenci i obserwatorzy, m.in. prezes NBP Marek Belka, wicepremier Waldemar Pawlak, czy szef fundacji FOR prof. Leszek Balcerowicz. Opinie są bardzo różne. W Europie i Stanach Zjednoczonych kwestia ta również jest źródłem podziałów. Czy bank centralny ma podnosić stopy procentowe, jeżeli wzrost inflacji jest wywołany głównie globalnym szokiem na rynku surowców? Pytanie z gatunku starych jak świat, a jednocześnie z listy tych, na które nie ma dobrej odpowiedzi.

Tak – zdaje się odpowiadać Europejski Bank Centralny, który mimo kryzysu zadłużeniowego zaczął podniosić stopy procentowe. Podobnie postępuje NBP, choć ma nieco więcej argumentów za podwyżkami stóp niż jego odpowiednik we Frankfurcie. Polska nie przechodzi takiego kryzysu, jak kraje peryferyjne strefy euro. Amerykański Fed przyjmuje zaś inną strategię – trzyma koszt kredytu bez zmian w przekonaniu, że ceny surowców ustabilizują się, a inflacja zacznie spadać bez ingerencji władz monetarnych.

Wsparciem dla działań Fed jest krótkie badanie, jakie zaprezentowali analitycy Fedu z Chicago. Pokazali oni, że w ostatnich 25 latach wzrosty cen surowców miały w USA znikomy wpływ na inflację bazową (czyli inflację po odjęciu cen żywności i energii) oraz krótkoterminowe nominalne stopy procentowe. W prostych słowach oznacza to, że skok cen ropy i innych surowców nie wywołuje w dłuższym okresie podwyższonej presji inflacyjnej i nie zmusza banku centralnego do podnoszenia stóp procentowych. – Jeżeli wzrost cen surowców prowadzi do szerokiego wzrostu oczekiwań inflacyjnych, to podwyżki stóp byłyby uzasadnione. Jednak przyjmując, że bank centralny cieszy się dużą wiarygodnością, nie ma powodu, żeby takie oczekiwania się kształtowały – napisali Charles L. Evans i Jonas D. M. Fisher.

Niechęć Fedu do podnoszenia stóp procentowych można też zrozumieć patrząc na badania ekonomiczne, jakie w przeszłości prowadził jego obecny szef Ben Bernanke, pracując jeszcze jako profesor na Uniwersytecie Princeton. W 1997 r. Bernanke, a także Mark Gertler (Uniwersytet Nowego Yorku) i Mark Watson (Princeton) opublikowali jedno z najczęściej cytowanych badań na temat zależności między cenami ropy a polityką pieniężną. Pokazali oni, że szoki cen ropy mogą wywoływać recesję, ale nie same w sobie, lecz jedynie, jeżeli towarzyszą im podwyżki stóp procentowych. Ich model wskazuje, że inflacja i gospodarka stabilizują się po kilku miesiącach od szoku cenowego, jeżeli bank centralny nie podnosi gwałtownie kosztu kredytu.

Według spojrzenia „gołębi“, sekwencja wydarzeń w gospodarce w czasie uderzeniu globalnego szoku cenowego, wygląda następująco:

Gospodarka rośnie w umiarkowanym tempie, a presja na wzrost cen ze strony wynagrodzeń jest stonowana;

Światowy wzrost cen surowców prowadzi do wzrostu inflacji (poprzez wzrost cen energii i/lub żywności), ale wynagrodzenia nominalne nie reagują na ten szok lub reagują w umiarkowanym stopniu;

Przy pasywnej polityce pienieżnej po kilku miesiącach ceny stabilizują się, a inflacja obniża się.

Problem polega na tym, że owa sekwencja wydarzeń nie zawsze wygląda modelowo. Gdyby wszystkie trzy etapy przebiegały „zgodnie z planem“, decydenci w banku centralnym mogliby spokojnie skupić się na piciu kawy i codziennych obowiązkach. Jastrzębio nastawieni ekonomiści uważają jednak, że obecna sekwencja wydarzeń w gospodarce może być nieco inna. Mają kilka zastrzeżeń co do tak uproszczonego spojrzenia na obecny szok cenowy.

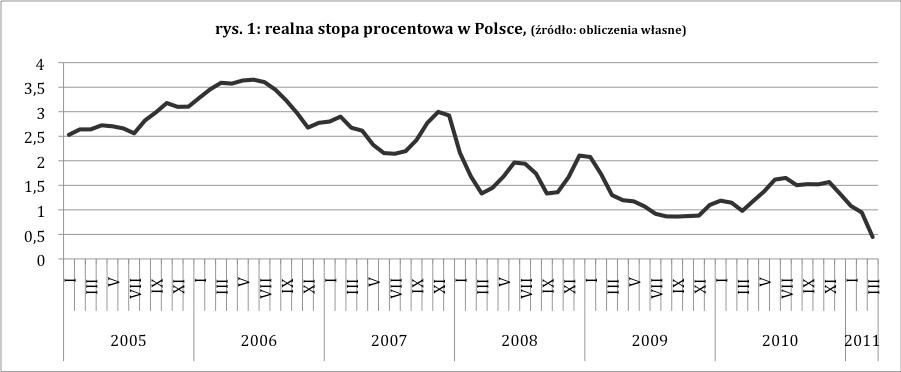

Rys. 1. pokazuje realną stopę procentową w Polsce (różnica między trzymiesięcznym WIBOR-em a oczekiwaniami inflacyjnymi). Widać na nim, że wzrost oczekiwań inflacyjnych w ostatnich miesiącach spowodował spadek realnej stopy procentowej.

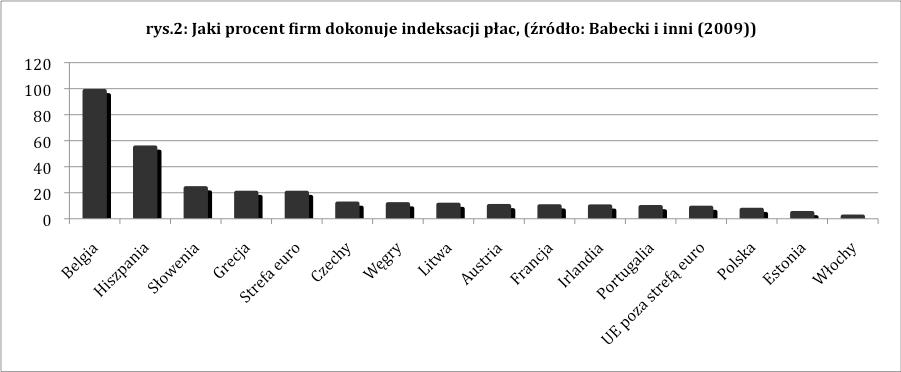

Rys. 2. pokazuje, jaki procent firm w różnych krajach stosuje indeksację płac. Im wyższy stopień indeksacji tym większa groźba, że krótkotrwały szok cenowy przerodzi się w długotrwałą presję płacową i inflacyjną. Polska pod tym względem jest dość bezpieczna.

Po pierwsze, gospodarka nie koniecznie rośnie w umiarkowanym tempie. W różnej skali, ale od Stanów Zjednoczonych, po Europę Zachodnią i Europę Środkowo-Wschodnią wzrost gospodarczy nabierał w ostatnich kwartałach tempa. Globalna gospodarka kuleje, ale wydostała się już z najgorszego okresu, kiedy groził jej armagedon. Dlatego wzrost inflacji połączony z bardzo niskimi stopami procentowymi mógłby grozić wzrostem oczekiwań inflacyjnych i tym samym destabilizować gospodarkę. Jurgen Stark, członek zarządu EBC, zauważył, że realna stopa procentowa (czyli stopa nominalna pomniejszona o oczekiwania inflacyjne) jest obecnie niższa niż w czasie szczytu kryzysu finansowego. Tak jest również w Polsce, co pokazuje pierwszy z powyższych wykresów.

Po drugie, wpływ globalnych szoków cenowych na presję płacową, a tym samym presję inflacyjną, nie we wszystkich krajach jest identyczny. Zagrożenie tzw. spiralą płacowo-cenową zależy m.in. od tego, na ile sztywne są płace realne. To znaczy na ile pracownicy mają siłę przetargową, aby wzrost cen szybko rekompensować wzrostem wynagrodzeń i tym samym prowadzić do utrzymania siły nabywczej. Ostatnie badania prowadzone w EBC pokazują, że poziom sztywności płac realnych w samej Europie jest bardzo różny. W takich krajach, jak Belgia czy Hiszpania, bardzo wiele firm stosuje automatyczną indeksację płac, a odsetek pracowników, których wynagrodzenie ustalane jest na podstawie umów zbiorowych, jest bardzo wysoki. Można oczekiwać, że takie czynniki wpływają na zwiększoną presję płacową w okresie szoku cenowego. W Polsce takie zagrożenie jest teoretycznie mniejsze, a w Stanach Zjednoczonych bardzo małe. To może tłumaczyć, dlaczego Fed jest mniej skłonny do podwyżek niż EBC.

Po trzecie wreszcie – ten argument jastrzębi podsumowuje de facto dwa poprzednie – inflacja nie musi powrócić do niskich poziomów po kilku lub kilkunastu miesiącach bez odpowiednich ruchów ze strony banków centralnych. W Europie nikt zdaje się nie wierzyć, że skok cen tak po prostu minie. A i w USA pojawia się wiele głosów ostrzegawczych. Allan Meltzer, profesor ekonomii z Uniwersytetu Carnegie Mellon, twierdzi, że Fed za bardzo skupia się na bieżących problemach, a za mało na długookresowych wyzwaniach. – Fed interpretuje swój podwójny mandat (zgodnie z ustawą dba o inflację i zatrudnienie – przyp. IM) jako konieczność podjęcia całego wysiłku w celu obniżenia bezrobocia w okresie, kiedy jest ono wysokie – napisał Meltzer w „Wall Street Journal“. Ostrzega on, że utrzymywanie ekstremalnie niskich stóp procentowych musi w pewnym momencie doprowadzić do wzrostu inflacji.

Debata na temat polityki pieniężnej pokazuje, że ruchy władz monetarnych przypominają stąpanie po linie. Każdy zły ruch może skończyć się bardzo boleśnie – zbyt szybkie podniesienie stóp może w okresie kruchego ożywienia całkowicie podciąż skrzydła gospodarce. Zbyt późne – może sprawić, że oczekiwania inflacyjne wymkną się spod kontroli i koszt obniżania inflacji gwałtownie wzrośnie. Niby nic nowego, zawsze błędy źle się kończą. Ale tym razem mogą być wyjątkowo bolesne.

Bibliografia:

Evans L, Fisher J., „What are the implications of rising commodity prices for inflation and monetary policy“?, Chicago Fed Letter, 286, May 2011-04-21

Bernanke B., Gertler M., Watson M., „Systematic Monetary Policy and the Effects of Oil Price Shocks“, Brookings Papers on Economic Activity, Vol. 1997, No. 1, p. 91-157

Babecki J., Du Caju P., Kosma T., Lawless M., Messina J., Room T., „Downward nominal and real wage rigidity“, ECB Working Paper, No. 1105, November 2009

Ben Bernanke, szef Fed (z lewej), na spotkaniu szefów banków centralnych i ministrów finansów grupy G20. (CC By-NC-ND IMF)

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Aktualna inflacja w USA pozostaje blisko poziomów z okresu czarnej dekady bankowości centralnej, czyli lat siedemdziesiątych. Czy odpowiedzialnością za wysoką inflację z tamtych czasów możemy obarczyć szoki podażowe?

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.