Upadek banku inwestycyjnego Lehman Brothers 15 września 2008 roku był kulminacją kryzysu finansowego, który trwał od połowy 2007 roku. Zagrożone były amerykański i europejski systemy bankowe, większość krajów przeżyła recesję. Czy wyciągnęliśmy wnioski z największego kryzysu od II wojny światowej?

Jego bezpośrednią przyczyną była hossa na rynku kredytów hipotecznych i nieruchomości w USA zasilana niskimi stopami procentowymi Rezerwy Federalnej USA i specjalnymi regulacjami ułatwiającymi nabywanie na kredyt nieruchomości przez osoby mające wątpliwą wiarygodność kredytową. W roku 2009 większość krajów wysoko i średnio rozwiniętych przeżyła recesję. Pośrednim skutkiem amerykańskiego kryzysu finansowego był kryzys zadłużenia kilku krajów strefy euro.

Rządy i banki centralne podjęły działania doraźne, by nie dopuścić do katastrofy i ograniczyć głębokość recesji będącej skutkiem wstrzymania kredytowania przez banki. Szybko zaczęto też zmieniać regulacje i tworzyć nowe instytucje mające zapewnić bankom większe bezpieczeństwo. Działaniami nadzwyczajnymi było dofinansowanie banków amerykańskich z funduszy Troubled Asset Relief Program (TARP) i Temporary Liquidity Guarantee Program (TLGP).

W krajach Unii Europejskiej rządy zdecydowały się na nacjonalizację niektórych zagrożonych banków i ich dokapitalizowanie. W efekcie długi banków zostały przejęte przez sektor finansów publicznych, powodując gwałtowny wzrost długu publicznego, zwłaszcza w Irlandii i Hiszpanii. W tym drugim kraju rząd dofinansował i skonsolidował banki cajas. Rządy wpompowały też biliony euro i dolarów do gospodarki, by jak najszybciej wyciągnąć je z recesji. Działaniem nadzwyczajnym, choć jak się okazało długotrwałym, była niekonwencjonalna polityka dużych banków centralnych – Banku Japonii, Banku Anglii, Fed i Europejskiego Banku Centralnego.

Nowe regulacje

Po kryzysie finansowym, którego źródłem były przede wszystkim banki, w wielu krajach wprowadzono nowe regulacje nakładające na instytucje finansowe ograniczenia i wymogi ostrożnościowe.

21 lipca 2010 została w USA przyjęta ustawa o reformie finansowej Wall Street i ochronie konsumentów znana jako ustawa Dodda-Franka. Akt ten liczy ponad 900 stron i reguluje obrót instrumentami pochodnymi, który jak się uważa, był jedną z przyczyn kryzysu bankowego. Ustawa przewidziała ustanowienie nowych instytucji: Biura Finansowej Ochrony Konsumenta (Bureau of Consumer Financial Protection – BCFP), Rady Nadzoru nad Stabilnością Finansową (Financial Stability Oversight Council – FSOC), Zarządu Uporządkowanej Likwidacji (Orderly Liquidation Authority). Zwiększone zostały uprawnienia SEC (Securities and Exchange Commission) oraz CFTC (Commodity Futures Trading Commission).

Ustanowiono instytucje, które mają zajmować się pomiarami ryzyka systemowego, zbieraniem informacji na temat ryzyka, przeprowadzaniem tzw. stress testów i pomiarów stabilności finansowej, tworzeniem raportów dotyczących niepowodzeń na rynkach finansowych oraz wspieraniem regulacji rynku finansowego. Podniesione zostały wymagania kapitałowe banków – wskaźnik długu do kapitału własnego nie może przekraczać 15 do 1.

Reguła Volckera, która jest elementem ustawy, zabrania używania kapitału własnego do celów inwestycyjnych przez banki posiadające aktywa o wartości przewyższającej 50 mld dolarów. Każdy bank z kapitałem powyżej 50 mld dol. musi przechodzić coroczne stress testy prowadzone przez Rezerwę Federalną. Regulator musi też zatwierdzać ich dywidendy oraz autoryzować wypuszczenie nowych akcji (equity). Banki, które zostały zakwalifikowane do grupy banków o znaczeniu systemowym (global systemically important banks G-SIB), muszą posiadać dodatkową transzę kapitału. 3 proc. kapitału własnego ma być ulokowane w gotówce lub płynnych papierach wartościowych.

Ustawa była od początku kwestionowana przez ludzi z rynków finansowych i polityków, którzy twierdzą, że jest zbyt biurokratyczna i nie zapobiega ewentualnemu przyszłemu kryzysowi. W dodatku utrudnia akcję kredytową, a przez to spowalnia gospodarkę. Wycofanie ustawy zapowiedział Donald Trump, krytykowana jest także przez Barney’a Franka, członka Izby Reprezentantów i jednego z autorów. Frank uważa, że nie powinna dotyczyć spółek zarządzających funduszami inwestycyjnymi, a jedynie banków.

26 lipca 2010 r. zostały ogłoszone założenia nowych przepisów Bazylejskiego Komitetu Nadzoru Bankowego, zwanych popularnie Bazyleą III. Kraje należące do Porozumienia Bazylejskiego zobowiązane były rozpocząć wprowadzanie nowych przepisów 1 stycznia 2013 roku, a dojście do standardów określonych w Bazylei III ma nastąpić 1 stycznia 2019 roku. Bazylea III wprowadza instytucję dodatkowego buforu kapitałowego (ang. Capital conservation buffer), którego rolą ma być absorpcja strat przez banki w okresie kryzysów. Drugim buforem proponowanym przez twórców Bazylei III jest bufor kapitałowy antycykliczny (ang. Countercyclical capital buffer), którego wysokość określą regulatorzy krajowi analizujący sytuację na rynku. Generalnie zwiększono wymogi kapitałowe banków, które nie powinny prowadzić akcji kredytowej opierając się na pożyczonych pieniądzach. Wskaźnik kapitał podstawowy/aktywa ważone ryzykiem został podniesiony z 2 proc. do 4,5 proc.

Od 1 stycznia 2014 roku w krajach Unii Europejskiej obowiązują Rozporządzenie w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych i Dyrektywa w sprawie warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru. Rozporządzenie zwane jest popularnie CRR, a dyrektywa CRD IV. Są one implementacją Bazylei II do prawa unijnego.

Europejski Mechanizm Stabilizacyjny

W Unii Europejskiej utworzono w 2010 roku dwa fundusze ratunkowe mające pomóc przede wszystkim Grecji, która nie była w stanie finansować swego długu sprzedażą obligacji na wolnym rynku: European Financial Stability Facility (EFSF) i European Financial Stabilisation Mechanism (EFSM). Fundusze miały być tymczasowe, ale 27 września 2012 roku zamieniono je na stały fundusz mający zdolność pożyczania do 500 mld euro – European Stability Mechanism (ESM). Działa on od 1 stycznia 2013 roku.

Rola ESM polega na uruchamianiu finansowania i udzielaniu pomocy finansowej na określonych warunkach państwom strefy euro, jeśli ich stabilność finansowa została zagrożona. Chodzi nie tylko o samą pomoc, ale też o danie rynkom finansowym sygnału, że strefa euro dysponuje instrumentami pozwalającymi zatrzymać rozprzestrzenianie się kryzysu. ESM może dostarczać krajom strefy euro linię kredytową, co nie wiąże się z istotniejszą ingerencją w politykę gospodarczą danego kraju, a także udzielać pożyczek, których otrzymanie uzależnione jest od dostosowania polityki makroekonomicznej kraju do wspólnie wynegocjowanych warunków. ESM może też dokapitalizować instytucje finansowe oraz kupować obligacje skarbowe na rynku pierwotnym lub wtórnym.

Udział w ESM ograniczony jest wyłącznie do państw strefy euro, które ratyfikowały Traktat o Stabilności, Koordynacji i Zarządzaniu w Unii Ekonomicznej i Monetarnej, czyli Pakt Fiskalny, i tylko one mogą korzystać z jego pomocy. Dodatkowo wymogiem dostępności środków z ESM jest zapisanie w ustawodawstwie krajowym zasady zrównoważonego budżetu przewidzianej w Traktacie.

Unia Bankowa

Odpowiedzią Unii Europejskiej, zwłaszcza krajów strefy euro na kryzys finansowy było utworzenie Unii Bankowej. Obejmuje ona następujące elementy:

Jednolity Mechanizm Nadzorczy

Tworzą go Europejski Bank Centralny i organy nadzoru z uczestniczących państw członkowskich. EBC ściśle współpracuje z Europejskimi Urzędami Nadzoru, a przede wszystkim z Europejskim Urzędem Nadzoru Bankowego. Obejmuje nadzór zarówno makro-, jak i mikroostrożnościowy.

2. Jednolity mechanizm restrukturyzacji i uporządkowanej likwidacji

Dyrektywa Parlamentu Europejskiego i Rady 2014/59/UE z dnia 15 maja 2014 roku ustanawiająca ramy działań naprawczych oraz restrukturyzacji i uporządkowanej likwidacji instytucji finansowych określiła mechanizm, który pozwoli minimalizować koszty podatników i gospodarki w przypadku upadłości banku. Pomoc publiczna dla zagrożonego banku może zostać udzielona na ściśle określonych warunkach, a jednym z nich jest wymóg, by straty wynoszące ogółem nie mniej niż 8 proc. pasywów, w tym funduszy własnych, zostały pokryte przez akcjonariuszy, a w razie potrzeby także obligatariuszy instytucji finansowej.

3. Jednolity fundusz restrukturyzacji i uporządkowanej likwidacji

Każdy przypadek restrukturyzacji i uporządkowanej likwidacji banku będzie finansowany w pierwszej kolejności przez bank i jego akcjonariuszy, ewentualnie także wierzycieli. Gdy składki wniesione przez akcjonariuszy i wierzycieli nie będą wystarczające, mogą zostać uzupełnione przez jednolity fundusz restrukturyzacji i uporządkowanej likwidacji, którym administruje Jednolita Rada ds. Restrukturyzacji i Uporządkowanej Likwidacji. Kiedy jednolity fundusz osiągnie docelowy poziom środków, będzie miał około 55 mld euro, co odpowiada około 1 proc. gwarantowanych depozytów w strefie euro. Składki na rzecz jednolitego funduszu restrukturyzacji i uporządkowanej likwidacji będą uiszczane przez banki w ciągu ośmiu lat.

4. Europejski system gwarantowania depozytów (EDIS)

EDIS ma opierać się na istniejących krajowych systemach gwarantowania depozytów. Będzie wprowadzany stopniowo i w założeniu ma być neutralny pod względem kosztów dla sektora bankowego, choć banki podejmujące większe ryzyko będą musiały wpłacać więcej niż te ostrożniejsze. Obiekcje co do stworzenia wspólnego funduszu gwarancyjnego ma kilka państw, w tym Niemcy, które obawiają się, że na nie spadną w ostatecznym rachunku koszty wypłaty gwarantowanych depozytów.

Wielkie banki dziś

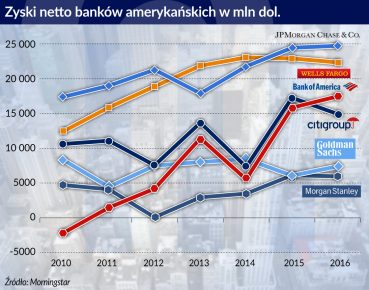

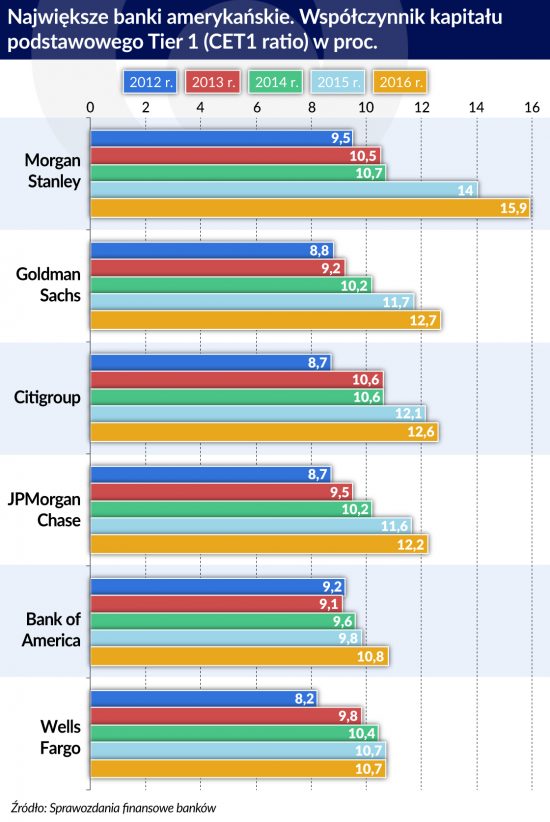

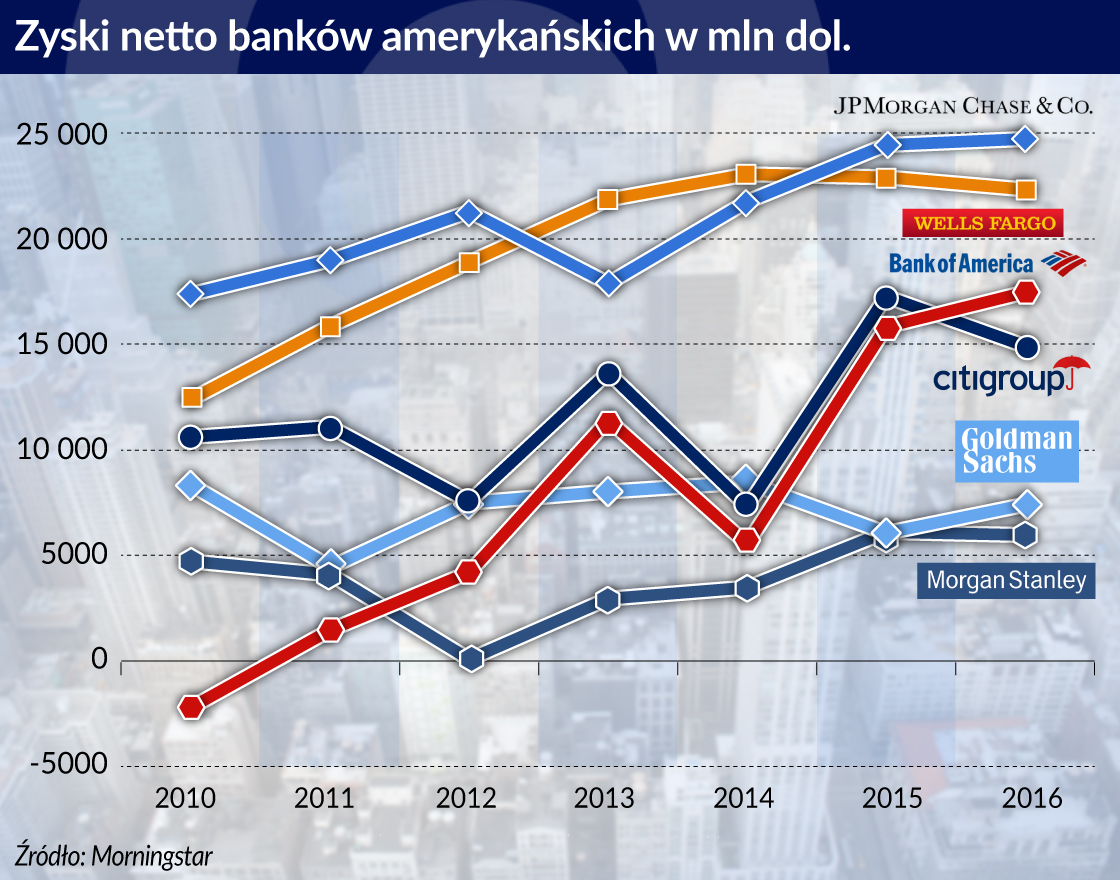

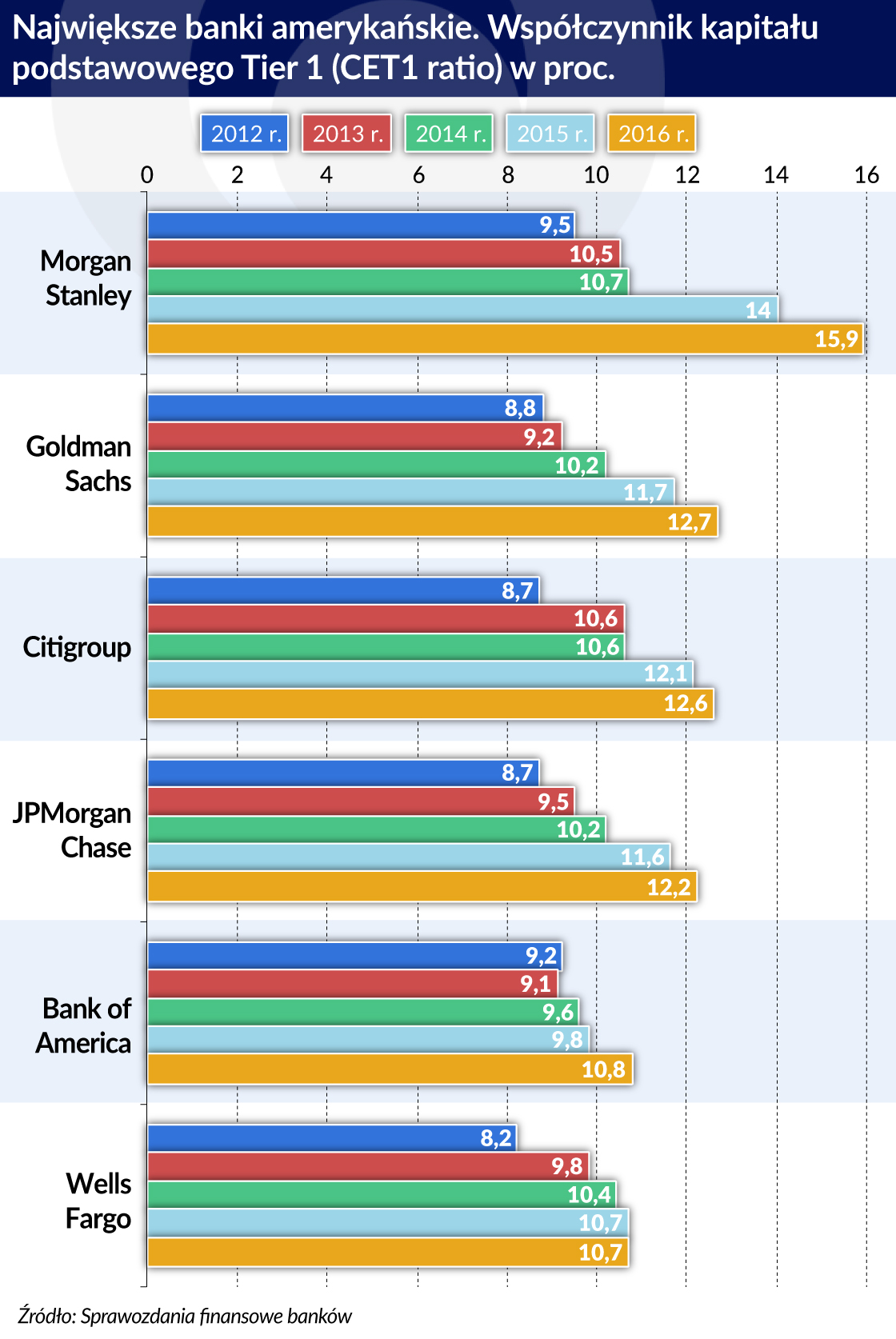

Dziewięć lat po upadku banku Lehman Brothers banki amerykańskie notują wysokie zyski i mają wskaźniki ostrożnościowe na wyższym poziomie niż wymagania regulatora. Wskaźniki były systematycznie zwiększane, co odbijało się na rentowności i na gorszych notowaniach giełdowych banków. A mimo to w roku 2016 zysk netto sześciu największych banków amerykańskich wyniósł 92,9 mld dol., co było historycznie najlepszym wynikiem.

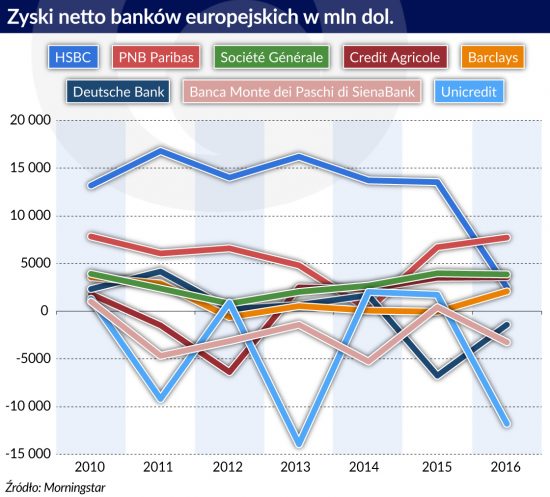

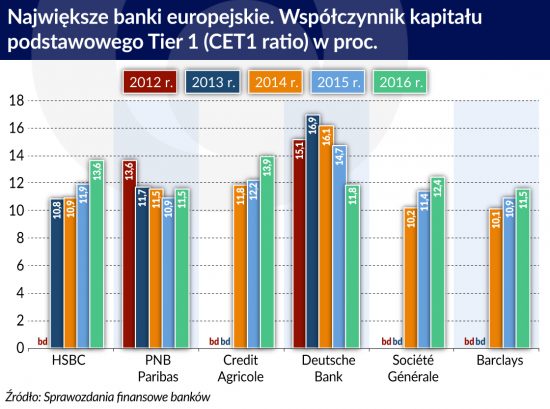

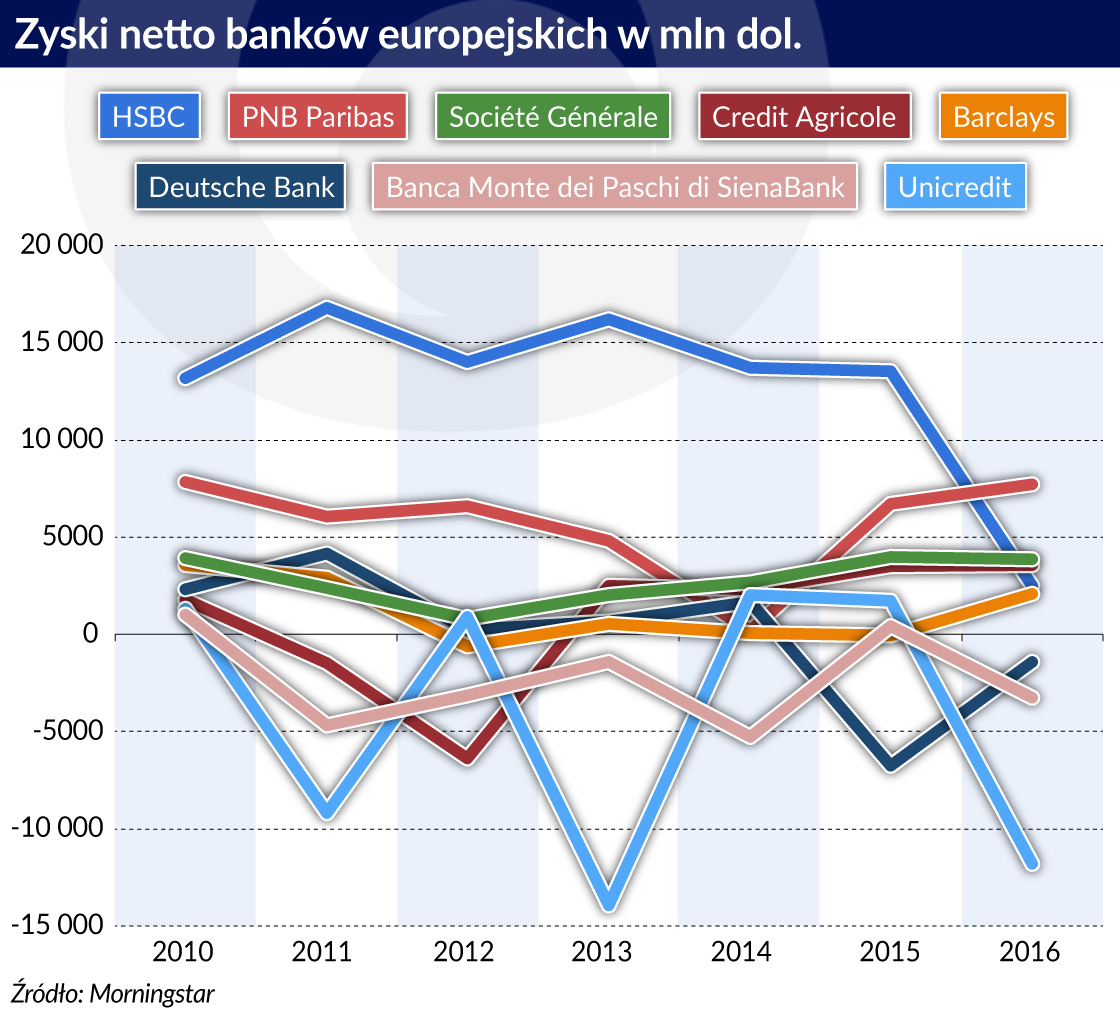

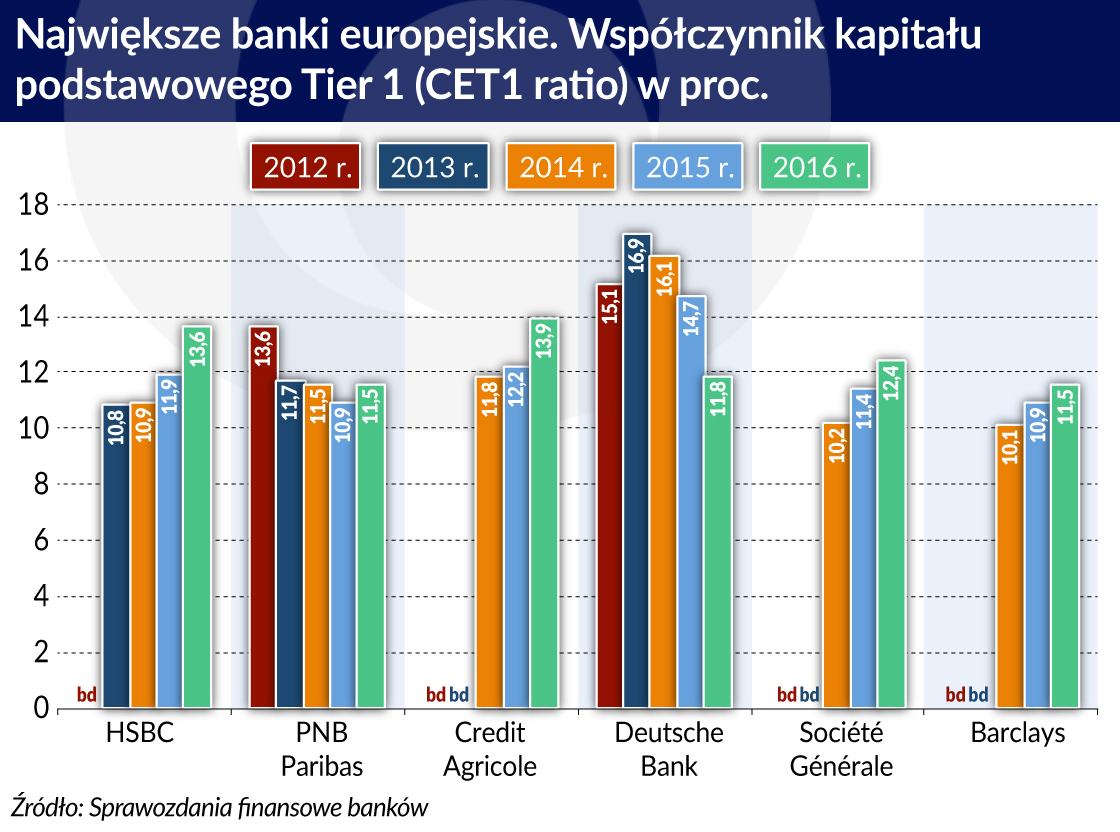

W znacznie trudniejszej sytuacji są banki europejskie. EBC przeprowadził kompleksową ocenę jakości aktywów największych europejskich banków przy założeniu skrajnych sytuacji. Wyniki opublikowane 27 października 2014 roku wykazały, że 25 spośród 130 uczestniczących w testach banków miało niedobory kapitału. Musiały je uzupełnić do końca 2015 roku.

W 2015 roku kompleksowym ocenom poddano dziewięć banków. W pięciu stwierdzono niedobory kapitału o różnej skali. Kolejne stress testy przeprowadzone były w roku 2016. Testu nie przeszedł włoski bank Banca Monte dei Paschi di Siena, który od 2011 roku niemal stale notował straty wynikające z niepracujących kredytów, które ma w swym portfelu na skutek przejęcia w poprzedniej dekadzie kilku banków. W lipcu rząd włoski wydał dekret zatwierdzający rekapitalizację Banca Monte dei Paschi di Siena. Państwo zainwestuje 3,85 mld euro bezpośrednio poprzez zakup nowych akcji. Bank wyda również nowe akcje w wysokości 4,47 mld euro dla wierzycieli podporządkowanych, których zadłużenie zostanie przeliczone na akcje. Ostatecznie taka transakcja przyniesie udział państwa w banku z 55 proc. do 70 proc. Było to oczywistym naruszeniem unijnej dyrektywy o restrukturyzacji i uporządkowanej likwidacji, co postawiło pod znakiem zapytania regulacje Unii Bankowej.

Restrukturyzacji wymagał też największy bank niemiecki i czwarty co do wielkości w Europie – Deutsche Bank. W 2015 i 2016 roku zanotował wysokie straty, wynikające z tworzenia rezerw na niepracujące aktywa. Wyniki roku 2017 pokazują, że restrukturyzacja się powiodła i bank po II kwartale zanotował 1 mld euro zysku.

Dziewięć lat po upadku Lehman Brothers wydaje się, że nowe regulacje gwarantują, że nie powtórzy się scenariusz z lat 2007-2008. Nie można jednak wykluczyć kryzysu finansowego mającego inne źródła i przebiegającego według innego scenariusza.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.