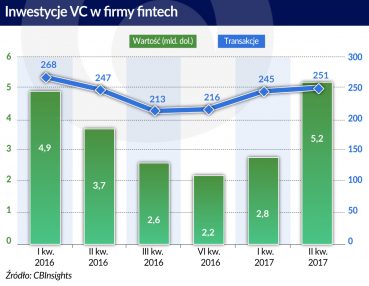

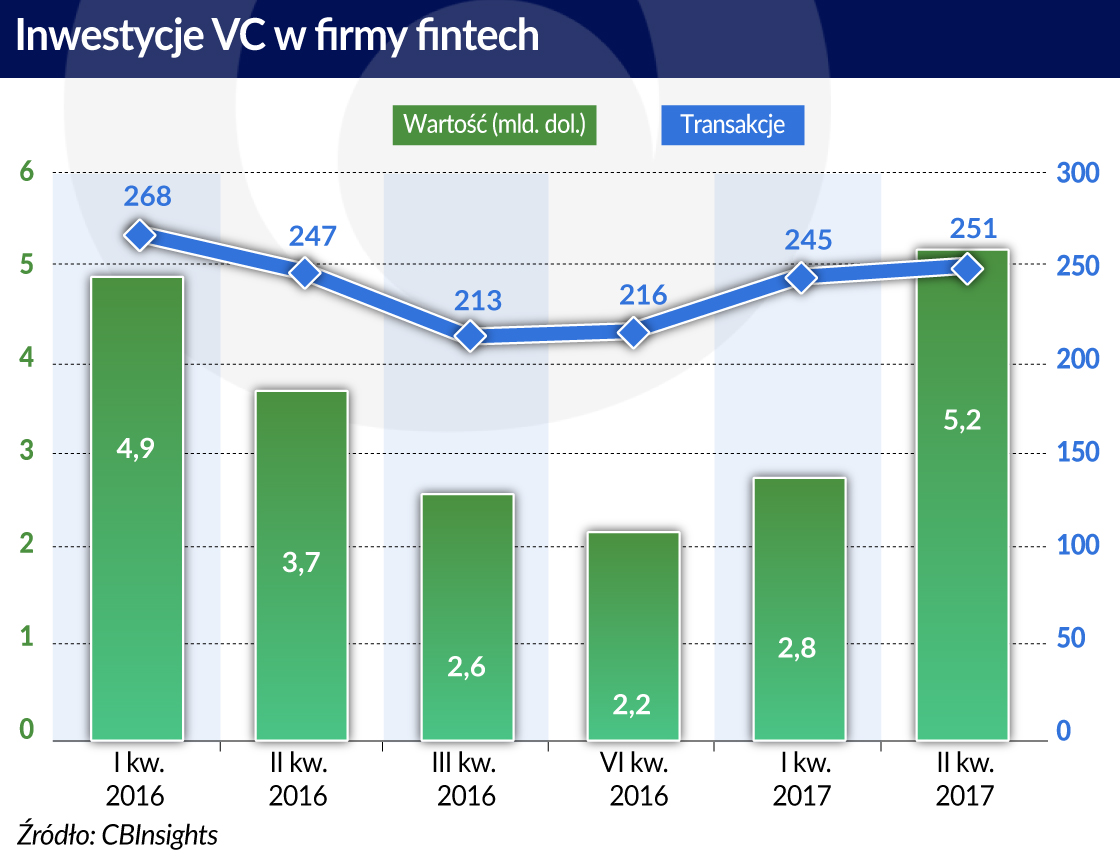

Inwestycje venture capital w fintechy są najwyższe w historii. W drugim kwartale do sektora wpłynęło 5,2 mld dol. To wyraźne odbicie po czterech kwartałach spadków, mimo że oczekiwania, iż fintechy dokonają twórczej destrukcji sektora bankowego spełniają się na razie w niewielkim stopniu.

W II kwartale tego roku zawarto aż 251 transakcji funduszy venture capital (VC) w podmioty fintech – napisali analitycy CBInsight w najnowszym raporcie. Ich zdaniem wyniki można uznać nawet za pewne zaskoczenie, bo perspektywy dla sektora fintech nie są już tak hurraoptymistyczne jak rok czy dwa lata temu. Za wzrost zaangażowania kapitału VC odpowiadają głównie inwestorzy azjatyccy (wzrost o 238 proc. w stosunku do pierwszego kwartału), którzy przekazali start-upom technologicznym 2,7 mld dol. Aż 1,4 mld dol. warta była transakcja japońskiej firmy Softbank Group w One97 Communications, właściciela indyjskiego operatora płatności Paytm.

Najwyższe od pięciu kwartałów były też inwestycje amerykańskie – 1,9 mld. dol. Dotyczyły one jednak przede wszystkim znanych firm, które dzięki pozyskaniu takiego kapitału mogły wskoczyć do grona jednorożców (ich wartość przekroczyła miliard dolarów). Dotyczy to przede wszystkim czterech podmiotów: operatora płatności i faktur elektronicznych AvidXchange, inwestycyjną platformę doradczą Robinhood, ubezpieczeniowy start-up CloverHealth i Symphony Communication Services, platformę komunikacyjną w chmurze.

Do rangi jednorożca wzrósł także Tuandaiwang, chiński operator pożyczek P2P. Tym samym liczba jednorożców fintech na świecie wyniosła 26 – łącznie są one warte prawie 84 mld dolarów. Największym jest chiński Lu.com – jest wart 8 mld dolarów. Europa, która jest siedzibą tylko czterech jednorożców, zainwestowała w ostatnim kwartale zaledwie pół miliarda dolarów.

Co czwarta transakcja została przeprowadzona przez fundusze korporacyjne (najbardziej aktywne to Goldman Sachs, Citigroup i Santander), które nie są skłonne do ryzykownych inwestycji jak typowy venture capital. W Europie i w Stanach Zjednoczonych inwestowano głównie w większe start-upy będące na późnym etapie rozwoju. Świadczyć to może również i o tym, że nie pojawiają się już nowe firmy z modelami biznesowymi, które miałyby szansę zawłaszczyć część istniejącego rynku bankowego.

W latach 2011-2016 wartość 50 największych firm fintech wzrosła o 169 proc., podczas gdy wyceny pięciu największych banków urosły o 58 proc., 50 ubezpieczycieli o 79 proc., a pięciu firm technologicznych (jak Google czy Amazon) średnio o 140 proc.

Od roku 2011, a więc od czasu wykształcenia się sektora fintech, fundusze venture capital przeprowadziły około 4 tysięcy inwestycji, których wartość łączna przekroczyła 50 mld dolarów. Jak obliczyła firma konsultingowa Oliver Wyman w latach 2011-2016 wartość 50 największych firm fintech wzrosła o 169 proc., podczas gdy wyceny pięciu największych banków urosły o 58 proc., 50 ubezpieczycieli o 79 proc., a pięciu firm technologicznych (jak Google czy Amazon) średnio o 140 proc. Najbliższe lata mogą już jednak nie wykreować takiego tempa wzrostu.

Oczekiwania, że fintechy dokonają twórczej destrukcji sektora bankowego na masową skalę spełniają się na razie w niewielkim stopniu. Banki detaliczne w dużej mierze utrzymują przewagę rynkową w zakresie tzw. 3C – klientów, regulacji i kapitału (customers, compliance, capital), a jedyną wyraźną przewagą fintechów jest doświadczenie klienta. Banki w USA i Europie mają wciąż miliony klientów, fintechy, co najwyżej, setki tysięcy, koszt kapitału dla tych ostatnich jest o wiele wyższy niż dla tradycyjnego sektora finansowego – bliski zeru. Start-upy technologiczne już wkrótce dotkną z pewnością także koszty regulacji.

Klientom nie wystarczają już szybkie i przyjazne aplikacje, dlatego drogą do uzyskania przychodów i skali dla fintechów staje się współpraca z bankami. Dla tych ostatnich fintechy nie stanowią już pierwszorzędnego zagrożenia i wyzwania. Według raportu Economist Intelligence Unit przedstawiciele 200 banków uznali, że największy wpływ na ich biznes do roku 2020 będą miały następujące czynniki:

- wymogi kapitałowe (odpowiednio 88 proc. wskazań w USA i 58 proc. w Europie),

- zgodność produktów z istniejącymi i nowymi regulacjami (83 proc., 48 proc.),

- rozwój cyfrowych kanałów dystrybucji (55 proc., 48 proc.),

- zmieniające się wymogi klientów (23 proc., 38 proc.),

- innowacyjne wejścia do branży finansowej (2 proc. wskazań w USA, 15 proc. w Europie).

Można więc przyjąć, że na zachodnich rynkach relacje banki-fintechy osiągnąć mogą punkt równowagi, korzystny dla obu stron. Zgoła inaczej jest na rynku azjatyckim, gdzie fintechy rozpychają się – szczególnie w Chinach, gdzie kontrolują już ponad 50 proc. rynku płatności. Dość powiedzieć, że tylko w okresie chińskiego Nowego Roku użytkownicy dokonali przez serwis WeChat sześć razy więcej transakcji niż amerykański PayPal zarejestrował w ciągu całego roku. Przejęcie przez Ant Financial (proces trwa) amerykańskiego operatora międzynarodowych transferów pieniężnych MoneyGram pokazuje, że także w tej dziedzinie Azjaci nie ograniczają ambicji do rodzimego rynku.