Społeczeństwa szybko zapominają o przyczynach kryzysów

Mija siódmy rok od umownej daty wybuchu współczesnego, globalnego kryzysu finansowego i wciąż nie ma odważnych, żeby obwieścić definitywny koniec turbulencji. Z pewnością w tym czasie kryzys przybierał różne oblicza, od upadku Lehman Brothers i załamania zaufania oraz płynności na rynkach finansowych do obecnej walki o wzrost gospodarczy i wyższą stopę inflacji.

Infografika: Darek Gąszczyk

Praktycznym przykładem ostatnich działań jest rozpoczęte przez Europejski Bank Centralny (EBC), w marcu 2015 r., luzowanie ilościowe (QE). Luzowanie ilościowe – to dla przypomnienia – niestandardowy instrument polityki pieniężnej, stosowany przez banki centralne w celu zachęcenia banków do rozwoju akcji kredytowej. Polega na zwiększeniu podaży pieniądza poprzez skup przez bank centralny aktywów finansowych od banków. Stosowany w sytuacji braku skuteczności instrumentów standardowych (np. zerowych stóp procentowych).

W tym samym czasie analogiczną politykę zaczął wygaszać Fed, a zatem możemy obserwować dwa odmienne – na innym etapie, choć stosujące podobne instrumenty, światy, tj. USA i strefę euro.

Na ocenę skuteczności luzowania ilościowego przez EBC jest jeszcze za wcześnie, ale w sposób naturalny nasuwają się co najmniej dwa pytania, tj. czy polityka ta będzie skuteczna z punktu widzenia pobudzenia gospodarek strefy euro (i nie tylko) i jak wpłynie, w dłuższej perspektywie, na podaż pieniądza i stopę inflacji. Tym samym czy sprawdzi się teoria zgodnie z którą „drukowanie” pieniądza powoduje wzrost stopy inflacji, a nawet hiperinflację.

Równocześnie, jak wiemy, po okresie niskich stóp procentowych nastąpi, z dużym prawdopodobieństwem, ich wzrost. Tymczasem komentatorzy życia gospodarczego skupiają się obecnie przede wszystkim na środowisku niskich stóp procentowych i deflacji. Wyprzedzająco zaś, już teraz, powinniśmy myśleć o ścieżkach i konsekwencjach wzrostu stóp procentowych w przyszłości, w tym produktach zabezpieczających przed wystąpieniem ryzyka wysokich stóp procentowych. Celem naukowców, analityków i ekspertów jest bowiem nie tylko ocenianie przeszłości i teraźniejszości, ale także – a może przede wszystkim – podejmowanie prób wskazywania konsekwencji obecnych działań w przyszłości.

W tym miejscu warto ponadto dodać, że banki centralne stają się coraz częściej nie tylko kreatorami polityki pieniężnej i pożyczkodawcami ostatniej instancji dla banków, ale także dla całych gospodarek. Postrzegane są jako najlepsze antidotum, ratunek i środek na rozwiązanie wszystkich problemów (w tym gospodarczych, socjalnych i politycznych).

Nie umniejszając roli banków centralnych, traktowanie ich instrumentalnie, jako podmioty mające „nieograniczone” zasoby finansowe i mogące rozwiązać wszelkie wyzwania, jest niewłaściwe i niebezpieczne. A zatem być może – w odpowiedzi na współczesny kryzys – kolejna teoria ekonomiczna, określająca rolę banków centralnych jako niezależnych kreatorów polityki pieniężnej i pożyczkodawców ostatniej instancji dla banków „legła w gruzach”. Tym samym może banki centralne tracą w jakimś stopniu niezależność, a jednocześnie rozbudowując zasięg swojego oddziaływania działają w nowych obszarach (np. nadzoru makroostrożnościowego), stając się tym samym „superrządami”.

Wracając do głównego nurtu rozważań warto chyba zacząć od początku, tj. od przypomnienia sobie przyczyn kryzysu, wskazania wybranych działań jakie zostały podjęte, aby je rozwiązać, a następnie zidentyfikowania tych elementów, które nie zostały naprawione i mogą stać się jedną z przyczyn kolejnych turbulencji. Tym samym głównym celem opracowania jest wskazanie i ocena niektórych nierozwiązanych problemów w unijnym sektorze bankowym. Rozważania będą się zatem koncentrować na kwestiach ekonomicznych, ze szczególnym uwzględnieniem finansowych. Pominięte zostaną zaś, równie ważne, kwestie geopolityczne, kulturowe (np. napływ imigrantów spoza Europy o odmiennym systemie wartości) i religijne (np. niepokoje na tle religijnym), które mogą stać się również źródłem zawirowań i to nie mniejszych niż wywołanych czynnikami ekonomicznymi.

Jest bowiem pewne, że kryzysy były, są i będą, a ponadto nie jesteśmy w stanie dokładnie przewidzieć kiedy i gdzie wybuchną. Co więcej, często nie potrafimy lub – co gorsze – nie chcemy dostrzec ich źródeł. A co jeszcze bardziej pesymistyczne, społeczeństwa szybko zapominają o przyczynach kryzysów i lekcjach z nich płynących.

Tak też dzieje się w odpowiedzi na współczesny kryzys finansowy. Przykładem są niektóre założenia projektu unii rynków kapitałowych (Capital Markets Union – CMU), opublikowane w tzw. zielonej księdze – Building a Capital Markets Union. Trzeba więc w tym miejscu podkreślić, iż koncepcja unii rynków kapitałowych jest odmienna instytucjonalnie od kształtu unii bankowej, której jednym z głównych wymiarów są działania, poprzez nowopowstałe organy sieci bezpieczeństwa, na rzecz wzrostu bezpieczeństwa sektora bankowego strefy euro.

Celem unii rynków kapitałowych jest zaś m.in. poprawa dostępu do finansowania dla unijnych przedsiębiorstw, w tym małych i średnich (MSP). W projekcie tym proponuje się m.in. powrót do większej roli sekurytyzacji (tym razem tzw. „wysokiej jakości”) w finansowaniu gospodarki. Tymczasem sekurytyzacja nie jest chyba instrumentem „szytym na miarę” małych przedsiębiorstw, a ponadto to ona stała się jedną z przyczyn współczesnego kryzysu.

Docelowy kształt strefy euro

Strefa euro jest dotychczas postrzegana przede wszystkim poprzez pryzmat polityki pieniężnej prowadzonej przez EBC i wspólnej waluty euro. Nie nastąpiła natomiast integracja gospodarek strefy euro oraz nie zostały spełnione wszystkie założenia, które legły u podstaw stworzenia strefy euro. Powyższy „krajobraz” przyczynia się do generowania trudności, w tym wyzwań związanych z prowadzeniem przez EBC jednej polityki pieniężnej właściwej dla wszystkich członków strefy euro.

Strefa euro stanęła, w czasie trwania współczesnego kryzysu, przed dylematem: rozpad lub dalsza integracja. Wybrano drugą opcję, dalszej integracji „krok po kroku”. Praktycznym przejawem tej koncepcji jest Docelowa Unia Gospodarcza i Walutowa, na którą składają się cztery filary:

– zapewnienie niezbędnej legitymacji demokratycznej i odpowiedzialności za podejmowanie decyzji.

Wymiernymi efektami podjętych inicjatyw są m.in. tzw.: „sześciopak” (wszedł w życie w grudniu 2011 r.) i „dwupak” (wszedł w życie w maju 2013 r.).

Na „sześciopak” składa się sześć rozporządzeń, w tym dwa regulujące procedurę dotyczącą zakłóceń równowagi makroekonomicznej (zewnętrznej i wewnętrznej), potocznie nazywane wskaźnikami nierównowag makroekonomicznych. Z uwagi na różne normy tych wskaźników dla państw strefy euro i pozostałych można traktować je nawet jako kolejne, nowe kryteria wstąpienia do strefy euro (obok kryteriów z Maastricht).

„Dwupak”, złożony z dwóch rozporządzeń, wprowadza natomiast wspólny harmonogram budżetowy i wspólne reguły budżetowe dla krajów strefy euro.

Trzeba przy tym zaznaczyć, że powyższe oznacza możliwość ingerowania władz unijnych w narodowe budżety poszczególnych krajów (m.in. kraje członkowskie mają obowiązek przedkładać Komisji Europejskiej plany budżetowe na kolejny rok do 15 października roku bieżącego), ale nie oznacza to dotychczas stworzenia budżetu centralnego z prawdziwego zdarzenia. Powstanie jednego, wspólnego budżetu jest zaś prawdopodobnie warunkiem koniecznym pełnej integracji strefy euro. Ingerencja władz unijnych w narodowe budżety jest przy tym większa w odniesieniu do krajów borykających się z problemami ekonomicznymi niż w stosunku do krajów cechujących się zdrowymi fundamentami. Wspólna emisja długu, w tym wprowadzenie wspólnych obligacji strefy euro, a także wspólny system zasiłków dla bezrobotnych wciąż pozostają zaś w planach. Nie udało się też do tej pory stworzyć i wdrożyć wystarczających mechanizmów egzekwowania obowiązujących kryteriów i reguł. Nie wystarczy bowiem ustanowić prawo, trzeba je także konsekwentnie stosować.

Wymierne efekty reform strefy euro widoczne są również w odniesieniu do sektora bankowego. Na projekt europejskiej unii bankowej, odniesionej przede wszystkim do banków strefy euro, składają się teoretycznie trzy filary:

W praktyce funkcjonowanie rozpoczęły dwa pierwsze filary, a wspólny europejski system gwarantowania depozytów został zapomniany i projekt ten nie jest wdrażany. Oznacza to tym samym niekompletność unii bankowej.

Choć idea europejskiej unii bankowej była szczytna – chodzi o zwiększenie bezpieczeństwa sektora bankowego, to jej wykonanie dalekie jest od doskonałości. Wynika to m.in. z uwarunkowań traktatowych i konieczności szukania kompromisów między poszczególnymi państwami strefy euro. Chociażby podejmowanie tych samych decyzji przez kilka organów budzi wątpliwości w zakresie określenia kompetencji i odpowiedzialności. Wywołuje także ryzyka wydłużenia procesu podejmowania decyzji i wycieku informacji do szerokiej publiczności, co może nie być właściwe w procesie ratowania banku borykającego się z problemami finansowymi. Także zasoby finansowe zgromadzone w ramach funduszu resolution – i to dopiero w przyszłości – mogą okazać się niewystarczające w odniesieniu do potrzeby ratowania największych banków strefy euro.

Dotychczas wprowadzone reformy strefy euro, pomimo pewnego zwiększenia integracji, nie rozwiązują jednak problemów, które legły u podstaw współczesnego kryzysu. Strefa euro jest bowiem wciąż zbiorem krajów o zróżnicowanej sytuacji gospodarczej i kulturowej, a tym samym o różnych interesach narodowych. Powyższe pokazuje, że strefa euro jest więc nadal bardziej projektem politycznym niż ekonomicznym.

Ograniczenie znaczenia największych, systemowo ważnych banków

Do niedawna uważano, że im większy jest sektor bankowy i poszczególne banki tym są one bardziej bezpieczne. Doświadczenia współczesnego kryzysu pokazały zaś dobitnie, że duże banki uprawiają moral hazard i niektóre z nich są tak wielkie, że mogą zagrażać stabilności poszczególnych gospodarek, że oderwały się od fundamentów i tworzą byt sam w sobie. Tym samym instytucje te są „zbyt duże żeby upaść” (too big to fail), a nawet zbyt duże żeby je likwidować. Toteż wciąż „niemodna” jest upadłość dużych banków, zwłaszcza w Europie.

W związku z powyższym, m.in. FSB (Financial Stability Board), EBC i nadzory krajowe podjęły próbę identyfikacji największych banków oraz rozwiązania problemów z nimi związanych. Jako kryteria wyodrębniania SIFIs (Systemically Important Financial Institutions) przyjęto przede wszystkim:

– wielkość,

– znaczenie działalności transgranicznej,

– wzajemne powiązania danej instytucji z systemem finansowym.

(infografika Dariusz Gąszczyk)

W ramach europejskiej unii bankowej wyodrębniono 123 największe banki strefy euro, które od 4 listopada 2014 r. zostały objęte bezpośrednim nadzorem EBC. Nie spowodowało to jednak rozwiązania problemu SIFIs strefy euro, bowiem dotychczas nie udało się uzgodnić dalej idących kroków i działań, np. na wzór propozycji zawartych w Raporcie Liikanen`a, tj. podziału banków na część detaliczną i inwestycyjną. A zatem, być może, rozwiązanie problemów SIFIs strefy euro powinno być przedmiotem czwartego filaru europejskiej unii bankowej.

Wyżej wspomniany podział SIFIs nie udał się, bowiem oznaczałoby to naruszenie interesów największych europejskich banków, które musiałyby istotnie zmienić strategię swojego działania. W poszczególnych krajach (np. Francja, Niemcy od 2014 r.) rozwiązania połowiczne – podział organizacyjny, ale faktyczne nie są wdrażane.

Problemu SIFIs nie rozwiązują też regulacje nadzorcze, w tym pakiet CRD IV. Co prawda będzie można nałożyć od 2016 r. na SIFIs specjalny bufor kapitałowy, „blokując” im tym samym fundusze własne i utrudniając dalszy, nadmierny rozrost, ale i tak SIFIs wciąż pozostaną dużymi bankami.

Zauważyć należy też pewną niekonsekwencję władz nadzorczych. Nakładając na banki dodatkowe bufory i wymogi kapitałowe motywuje się je do zwiększania funduszy własnych, a więc sumy bilansowej lub – z drugiej strony do tzw. delewarowania, czyli ograniczania skali działalności (kredytowania), co oznacza negatywny wpływ na proces pobudzania gospodarek i wzrost gospodarczy.

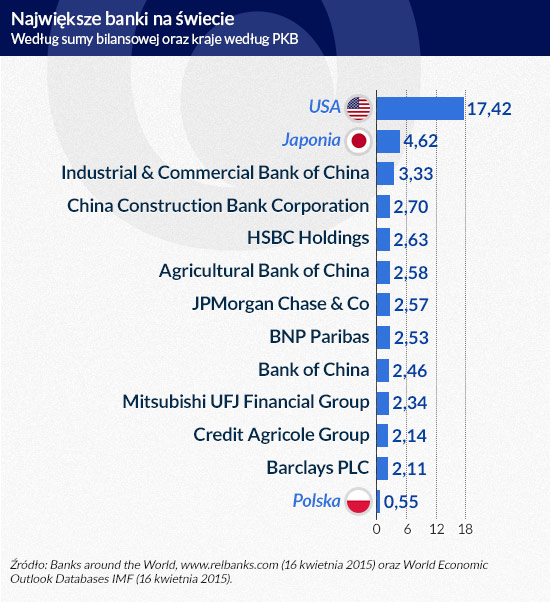

Kończąc powyższy wątek stwierdzić należy, że wciąż toczy się mozolna dyskusja, której końca nie widać, na temat pożądanej wielkości pojedynczych instytucji finansowych, w tym banków. Patrząc szerzej trzeba zaś zadać pytanie o optymalny poziom „ufinansowienia”, w tym ubankowienia świata i poszczególnych krajów. W 2013 r. aktywa sektora bankowego w relacji do PKB w Unii Europejskiej kształtowały się bowiem na poziomie 334 proc., podczas gdy w USA było to 145 proc. (łącznie z aktywami Fannie Mae i Freddie Mac), a w Japonii 192 proc. Do rozstrzygnięcia pozostaje także znalezienie właściwego związku między poziomem rozwoju kraju i jego stabilnością finansową.

W bankowości „ani małe, ani duże nie jest zatem piękne”. Duży podmiot może co prawda więcej niż mały, ale stwarza większe zagrożenie. Pożądany jest zatem sektor zróżnicowany i zdywersyfikowany, z bankami średniej wielkości w stosunku np. do PKB kraju/regionu, w których funkcjonują. Równocześnie pamiętać należy, że pozornie zdywersyfikowany sektor bankowy też może generować istotne ryzyko, np. w przypadku jednoczesnych problemów finansowych kilku banków, nawet jeśli każdy z nich osobno nie jest postrzegany jako istotny systemowo.

Potrzebny optymalny poziom regulacji bankowych

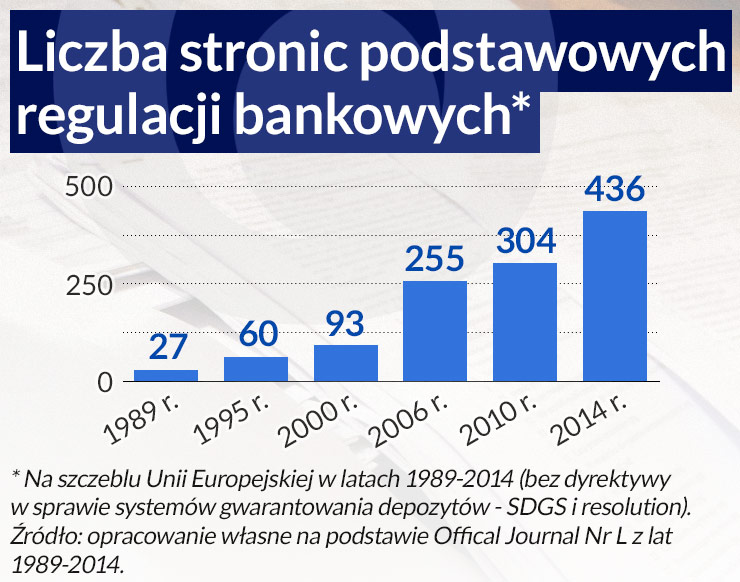

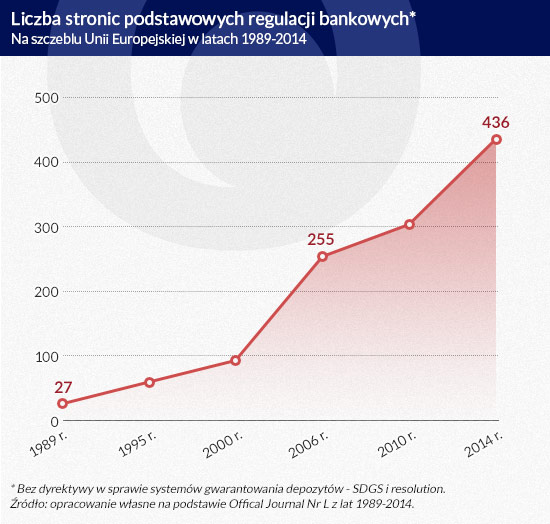

Regulacje bankowe, także pozostałych segmentów rynku finansowego, charakteryzują się cyklicznością. Po okresie deregulacji następuje zaostrzenie norm i odwrotnie. Wysyp regulacji, określany „tsunami regulacyjnym”, jest też charakterystyczny w odpowiedzi na kryzysy finansowe i tak też stało się w następstwie współczesnych turbulencji.

Niezależnie od powyższego liczba regulacji, z roku na rok, rośnie, a ponadto stają się one coraz bardziej skomplikowane i zrozumiałe niestety tylko dla wybranej grupy specjalistów. Towarzyszy temu mechanizm zgodnie z którym nadzór doregulowuje określone obszary działalności bankowej, a banki próbują zmniejszyć sobie uciążliwość tych regulacji poprzez ich omijanie, w tym kreowanie nowych „intratnych” i bardzie ryzykownych instrumentów, które jeszcze nie zostały uregulowane. Po jakimś czasie nadzór orientuje się w działaniach banków i doregulowuje wspomniany obszar. Takie działania powodują jednak rozrost regulacji i wchodzenie przez banki na coraz wyższe poziomy ryzyka.

Unijni regulatorzy zaczynają nawet coraz bardziej zauważać i „doceniać” tzw. conduct risk, tj. ryzyko związane z nieprzestrzeganiem prawa, standardów zarządzania ryzykiem i zasad etyki.

(infografika Dariusz Gąszczyk)

Na tle powyższego można postawić pytanie o optymalny poziom regulacji sektora finansowego, w tym bankowego. Ponadto nasuwa się kolejne pytanie: czy regulacje mogą ochronić nas przed kolejnym kryzysem? A następnie: czy regulacje powinny być tak skomplikowane i rozbudowane? Odpowiedź na dwa ostatnie pytania brzmi: nie. Uproszczenie i przeprofilowanie regulacji wydaje się być pożądane.

Regulacje bankowe, obok zadania ograniczania ryzyka w działalności bankowej, mają coraz częściej jeszcze jeden cel, tj. ochronę klienta bankowego. Ten obszar działań nadzorczych jest jednak często poboczny i/lub dzielony przez organy nadzoru z urzędami ochrony konkurencji (tak też jest w Polsce, tzn. Komisja Nadzoru Finansowego i Urząd Ochrony Konkurencji i Konsumentów zajmują się ochroną klienta bankowego). Toteż niektórzy postulują, a w niektórych krajach jest to wdrażane (np. w Wielkiej Brytanii), aby wyodrębniać specjalne urzędy do ochrony klientów instytucji finansowych, w tym banków.

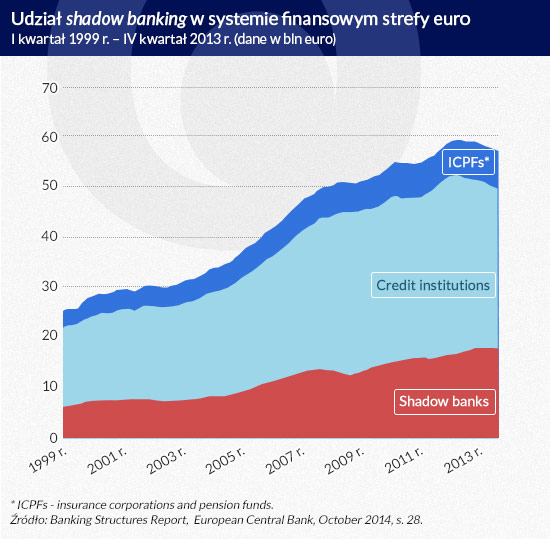

Stwierdzić należy przy tym, że regulacje bankowe nie ochronią klienta przed ryzykiem, jeżeli nie będzie miał on fundamentalnej wiedzy finansowej. A nawet jeśli udałoby się ochronić klienta na rynku bankowym (np. zakazując kredytowania klientów z niską zdolnością kredytową) to i tak ma on możliwość skorzystania z usług tzw. shadow bankingu. Ten segment rynku systematycznie zwiększa bowiem swoją rolę, a doświadczenia pokazują, że im mniejsza jest wiedza finansowa społeczeństwa tym większy jest rozwój shadow bankingu. Szczegóły można znaleźć w Banking Structures Report, Europejskiego Banku Centralnego (na str. 28).

(infografika Dariusz Gąszczyk)

Zwrócić należy także uwagę, że społeczeństwa namawiane są do życia ponad stan. Postawy takie kreują zarówno politycy, jak i bankowcy. Tym drugim zależy przede wszystkim na sprzedaży kredytów, które generują dla banków przychody. Społeczeństwa namawiane są więc do konsumpcji, a do jej realizacji służą kredyty.

Pamiętać należy równocześnie o roli konsumpcji w kreowaniu wzrostu gospodarczego i podkreślić, że ten element połączony z eksportem pozwolił Polsce przejść przez ostatni globalny kryzys finansowy w miarę łagodnie. Dobrze byłoby jeszcze zwiększyć świadomość polskiego społeczeństwa w zakresie znaczenia konsumowania produktów krajowych, a nie zagranicznych producentów.

Podkreślić należy jednocześnie, że zbyt małą wagę przykłada się do promowania oszczędzania. Jest to oczywiście wyzwanie w środowisku niskich stóp procentowych i braku zachęt ze strony banków czy systemu podatkowego, a ponadto stałej obecności reklam kredytów. Nie mniej jednak bez wzrostu oszczędności niektóre kraje, w tym Polska staną w przyszłości przed problemami gospodarczymi i socjalnymi. Toteż należy przypominać społeczeństwom chociażby, że jednym z największych wynalazków ludzkości jest procent składany. Będzie on oczywiście skuteczny, jeżeli oszczędności będą systematyczne w długim horyzoncie czasu.

Nikomu nie zależy na doszacowaniu ryzyka w systemie finansowym

Ryzyko kredytowe, regulowane w pakiecie CRD IV, odnosi się do części aktywnej bilansu banku oraz udzielonych zobowiązań pozabilansowych, a zatem nie uwzględnia pasywnego ryzyka kredytowego. Jego postrzeganie jest przy tym szersze niż tylko poprzez pryzmat instrumentów kredytowych, gdyż dotyka w zasadzie wszystkich najważniejszych pozycji portfela aktywów banku.

W rachunku adekwatności kapitałowej poszczególnym pozycjom aktywów i udzielonym zobowiązaniom pozabilansowym przypisywane są arbitralnie, modelowo określone wagi ryzyka, tzn. im mniejsze jest potencjalne ryzyko tym przypisana waga powinna być niższa. Wskazany powyżej tok rozumowania jest logiczny, ale konkretne wagi ryzyka przewidziane w regulacjach są już dyskusyjne.

W odpowiedzi na ostatni światowy kryzys finansowy poziom wag ryzyka przewidzianych w regulacjach nadzorczych nie uległ istotnym zmianom. To co dziwi szczególnie to pozostawienie zerowej wagi ryzyka przypisywanej rządowym papierom wartościowym państw Unii Europejskiej w walucie krajowej lub euro. Ostatni kryzys pokazał zaś dobitnie, że tego rodzaju instrumenty (np. greckie rządowe papiery wartościowe wyrażone w euro) nie są pozbawione ryzyka, a szerzej unaocznił upadek koncepcji risk free (wiary w istnienie nieryzykownych instrumentów finansowych).

Rynek rządowych papierów wartościowych może być zatem źródłem kryzysu i nie należy tego bagatelizować. Postulować należy więc, jak najszybsze, uwzględnienie ryzyka wszystkich rządowych papierów wartościowych, niezależnie od waluty, w unijnych regulacjach nadzorczych. Ujmowanie tych papierów jako nieryzykownych powoduje bowiem zafałszowanie poziomu ryzyka w aktywach bankowych. Ponadto traktowanie ich jako nieryzykownych w metodologii przeprowadzania stress testów europejskich banków może podważać wiarygodność oceny odporności banków na szoki i zdarzenia nieprzewidziane.

Ponadto podkreślić należy, że w regulacjach unijnych nie ma ograniczeń (limitów) w zakresie nabywania przez banki rządowych papierów wartościowych. Banki mogą w zasadzie nabyć „nieograniczoną” ilość tych papierów, bowiem obok braku limitu, nie obciążają one funduszy własnych banku (dzięki wspomnianej zerowej wadze ryzyka).

Z powyższym niedoszacowaniem ryzyka rządowych papierów wartościowych państw Unii Europejskiej wiąże się też kwestia ich atrakcyjności. Przy obecnych rozwiązaniach nie obciążają one bowiem mianownika łącznego współczynnika kapitałowego (dawnego współczynnika wypłacalności). Stanowią tym samym „konkurencję” dla kredytów dla przedsiębiorstw lub osób fizycznych, które mają przypisane wyższe wagi ryzyka (z przedziału od 20 do 150 proc.).

Utrzymywanie zerowej wagi ryzyka dla rządowych papierów wartościowych państw Unii Europejskiej w walucie krajowej lub euro nie sprzyja więc pobudzeniu akcji kredytowej, na której podobno zależy europejskim decydentom. Zdają sobie oni jednak sprawę, że przypisanie innych niż zero wag ryzyka rządowym papierom wartościowym państw Unii Europejskiej w walucie krajowej lub euro, zmniejszy ich atrakcyjność i banki będą mniej chętnie je nabywały. A rządy państw Unii Europejskiej są przecież zainteresowane dobrym uplasowaniem swoich papierów na rynku.

Z powyższego można więc wysnuć wniosek, może zbyt daleko idący, ale skłaniający do refleksji, że nikomu nie zależy na przypisaniu wag ryzyka rządowym papierom wartościowym państw Unii Europejskiej w walucie krajowej lub euro, a tym samym doszacowaniu ryzyka w systemie finansowym.

Brak regulacji dotyczących pasywnego ryzyko kredytowego

Pakiet CRD IV nie odnosi się do pasywnego ryzyka kredytowego. Sfera ta nie jest w zasadzie uregulowana w przepisach prawnych. Tymczasem jakość, struktura, dywersyfikacja i terminy wymagalności pasywów mają niebagatelne znaczenie. Jako przejaw pasywnego ryzyka kredytowego w Polsce (także w innych unijnych systemach bankowych) można wskazać dominujące i powszechne krótkoterminowe finansowanie się, tj. w zasadzie marginalne występowanie długoterminowych obcych źródeł finansowania. Udział depozytów długoterminowych w depozytach ogółem gospodarstw domowych i przedsiębiorstw w Polsce wynosi bowiem mniej niż 3 proc.

Innym przykładem pasywnego ryzyka kredytowego jest znaczące, przy czym malejące, uzależnienie finansowania banków w Polsce („córek”) od krótkoterminowych źródeł płynących od zagranicznych właścicieli („matek”). Powyższe – połączone z wysokim udziałem walutowych, długoterminowych kredytów mieszkaniowych w aktywach i zmianami kursów walutowych – powoduje konieczność ciągłego pozyskiwania klientów i ich depozytów. Przejawia się to m.in. tzw. „wojnami depozytowymi”, czyli oferowaniem przez niektóre banki przez krótki czas ponadprzeciętnego oprocentowania depozytów.

Postulować w tej sytuacji należy docenienie pasywnego ryzyka kredytowego w unijnych, w tym polskich regulacjach nadzorczych. Regulacje ostrożnościowe nie powinny mieć bowiem charakteru retrospektywnego, wskazane jest aby zapobiegały wystąpieniu zdarzeń niepożądanych.

Przewaga polityki nad ekonomią

Światy polityki i gospodarki, w tym rynków finansowych tworzą system naczyń połączonych. I właśnie na tej płaszczyźnie powinny zostać wypracowane rozwiązania zwiększające bezpieczeństwo ekonomiczne państw i stabilność rynków finansowych. Niestety partykularne interesy poszczególnych państw i przewaga polityki nad ekonomią nie sprzyjają temu.

Z punktu widzenia unijnego sektora bankowego do najistotniejszych, choć nie wszystkich koniecznych, zmian zaliczyć należy:

– naprawę strefy euro, m.in. poprzez wdrożenie koncepcji wspólnego budżetu (alternatywą jest rozpad strefy euro lub borykanie się z powracającymi problemami),

– ograniczenie znaczenia SIFIs (chociażby poprzez ich podział), co powinno stanowić czwarty filar unii bankowej,

– uproszczenie i przedefiniowanie regulacji nadzorczych, bowiem w obecnym kształcie są one zrozumiałe tylko dla wybranej, bardzo wąskiej grupy specjalistów,

– nadanie właściwych wag ryzyka rządowym papierom wartościowym i wprowadzenie limitów koncentracji na te papiery, bowiem inwestowanie w nie wiąże się z ryzykiem, które może być źródłem kryzysu,

– docenienie pasywnego ryzyka kredytowego i potrzeby zwiększenia długoterminowych źródeł finansowania działalności bankowej.

Lista problemów jest dłuższa. Wspomnieć można chociażby o konsekwencjach, także dla rynków finansowych, starzejących się europejskich społeczeństw. Dodać tu należy, że w środowisku niskich (w tym ujemnych) stóp procentowych trudno jest funduszom emerytalnym i ubezpieczycielom pomnażać kapitał, co generuje ryzyko systemowe. Ponadto reformy rynku finansowego skupione były przede wszystkim na sektorze bankowym, a inne segmenty rynku traktowane były ulgowo.

Prawdziwym wyzwaniem jest jednak myślenie perspektywiczne i próba identyfikacji zagrożeń, które mogą w przyszłości doprowadzić do kolejnego, globalnego kryzysu gospodarczego. Warto byłoby chociażby opracować rzetelną mapę zagrożeń lub źródeł nierównowag makroekonomicznych oraz ryzyka systemowego.

Prof. dr hab. nauk ekonomicznych Małgorzata Zaleska, Szkoła Główna Handlowa, w latach 2009 – 2015 była członkiem Zarządu Narodowego Banku Polskiego. Artykuł przygotowany został na Konferencję Katedr Finansowych polskich uczelni ekonomicznych w 2015 r.

Powyższa publikacja, wraz z ośmioma innymi pracami naukowymi, znalazła się w specjalnym wydaniu 27 nr Magazynu Spot On, przygotowanym na Konferencję. >>Magazyn Spot On na KKF

Bibliografia

Dyrektywa Parlamentu Europejskiego i Rady 2013/36/UE z dnia 26 czerwca 2013 r. w sprawie warunków dopuszczenia instytucji kredytowych do działalności oraz nadzoru ostrożnościowego nad instytucjami kredytowymi i firmami inwestycyjnymi, zmieniająca dyrektywę 2002/87/WE i uchylająca dyrektywy 2006/48/WE oraz 2006/49/WE (Official Journal nr L 176 z dnia 27 czerwca 2013 r.).

Dyrektywa Parlamentu Europejskiego i Rady 2014/59/UE z dnia 15 maja 2014 r. ustanawiająca ramy na potrzeby prowadzenia działań naprawczych oraz restrukturyzacji i uporządkowanej likwidacji instytucji kredytowych i firm inwestycyjnych (Official Journal nr L 173/190 z dnia 12 czerwca 2014 r.).

Hryckiewicz-Gontarczyk A., Anatomia kryzysów bankowych, Poltext, Warszawa, 2014

Is Europe Overbanked?, Reports of the Advisory Scientific Committee, European Systemic Risk Board, No. 4, czerwiec 2014

Koleśnik J. Adekwatność kapitałowa banków. Standardy regulacyjne., Difin, Warszawa, 2014

Koleśnik J., Regulacyjne miary płynności w bankach jako dopełnienie miar adekwatności kapitałowej, Zeszyty Naukowe Uniwersytetu Ekonomicznego w Krakowie, Seria Finanse, 2014

Report of the European Commission’s High-level Expert Group on Bank Structural Reform, 2012.

Rozporządzenie Parlamentu Europejskiego i Rady 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie 648/2012 (Official Journal nr L 176 z dnia 27 czerwca 2013 r.).

Rozporządzenie Parlamentu Europejskiego i Rady nr 806/2014 z dnia 15 lipca 2014 r. ustanawiające jednolite zasady i jednolitą procedurę restrukturyzacji i uporządkowanej likwidacji instytucji kredytowych i niektórych firm inwestycyjnych w ramach jednolitego mechanizmu restrukturyzacji i uporządkowanej likwidacji oraz jednolitego funduszu restrukturyzacji i uporządkowanej likwidacji oraz zmieniające rozporządzenie (UE) nr 1093/2010 (Official Journal nr L 225/1 z dnia 30 lipca 2014 r.).

Rozporządzenie Rady UE nr 1024/2013 z dnia 15 października 2013 r. powierzające Europejskiemu Bankowi Centralnemu szczególne zadania w zakresie polityki związanej z nadzorem ostrożnościowym nad instytucjami kredytowymi (Dz. U. UE L 287/63 z 29 października 2013 r.).

Shiller R. J. , Irrational Exuberance, Princeton University Press, Princeton and Oxford, 2015

Zaleska M., „Ból głowy” na myśl o SIFIs, Gazeta Bankowa, nr 6, 2014

Zaleska M. Dylematy stabilności finansowej, w K. Jajuga (red.), Finanse – nowe wyzwania teorii i praktyki. Problemy wiodące., Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu, Wrocław, 2011

Zaleska M. (red.), Europejska unia bankowa, Difin, Warszawa, 2015

Zaleska M. Wstępna lekcja z kryzysu finansowego, w Szkice o finansach, Uniwersytet Ekonomiczny w Katowicach, Katowice, 2012

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.