USA, największy i najbardziej zasobny rynek finansowy świata, na którym działają gigantyczne banki i giganty technologiczne, mają zacofany system płatności. Fed postanowił to zmienić. Potrzeba lat zanim USA zmniejszą dystans dzielący je do Europy.

W USA w ciągu roku konsumenci i przedsiębiorstwa dokonują ponad 144 miliardów bezgotówkowych płatności o łącznej wartości 175 bln dol. (ostatnie dostępne dane za 2015 r.) Według Fed oznacza to wzrost w stosunku do 2012 roku o ponad 21 miliardów transakcji, a w ujęciu wartościowym o ok. 17 bln dol. Rosną wolumeny płatności bezgotówkowych, rośnie też udział w nich płatności elektronicznych, a wśród tych ostatnich – mobilnych. Infrastruktura płatnicza jest jednak skomplikowana i rozdrobniona. Różne jej elementy tworzy ponad 10 tys. instytucji depozytowych oraz setki pozabankowych dostawców usług płatniczych.

Funkcjonuje wiele rozmaitych systemów, w tym niszowych i często całkowicie ze sobą niespójnych. Taki stan rzeczy powoduje, że płatności potrafią wędrować z rachunku na rachunek całe doby, a nawet elektroniczna izba rozliczeniowa NACHA zobowiązuje się, że dostarczy pieniądze nie dłużej niż do dwóch dni roboczych. W Polsce byłoby to nie do pomyślenia.

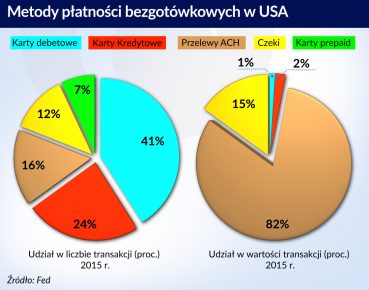

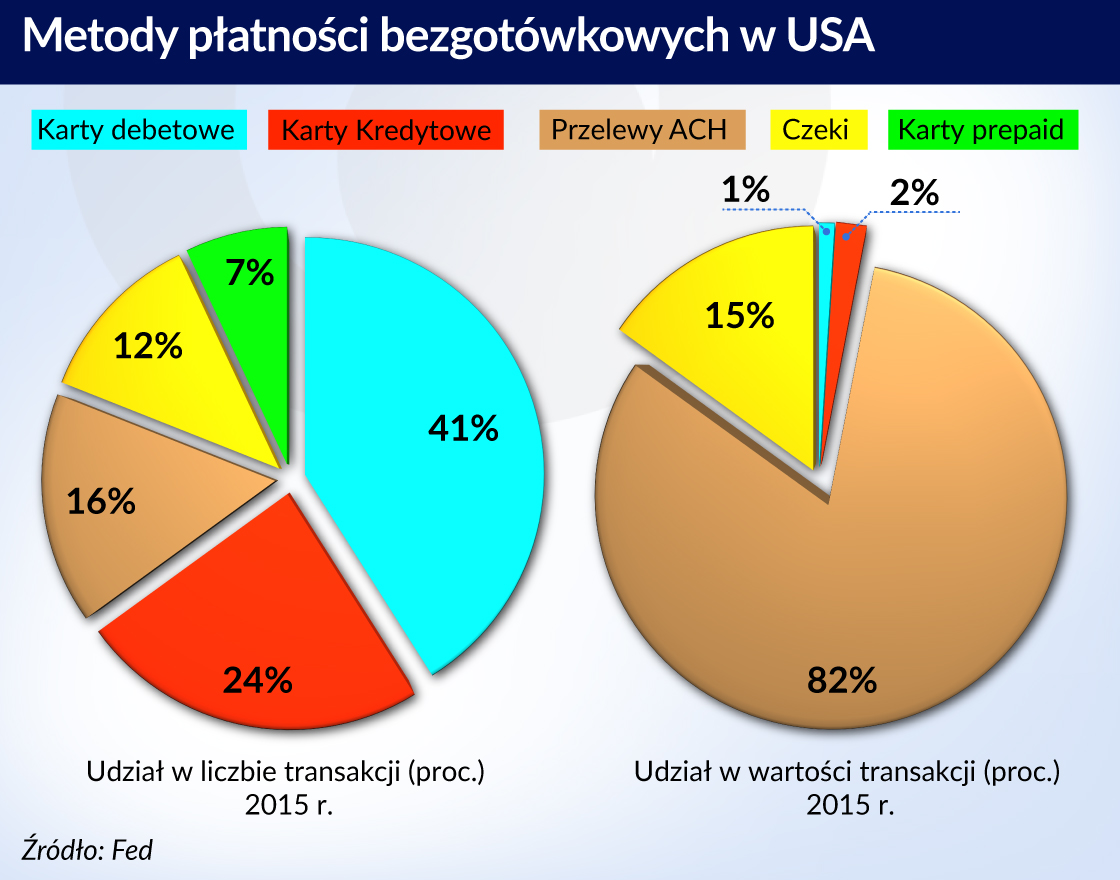

Na amerykańskim rynku spory udział w płatnościach ma gotówka, choć dokładnie nie wiadomo jak duży. Badania grupy ekspertów z Fed w San Francisco przeprowadzone w 2012 roku pokazują, że przeciętny amerykański konsument dokonuje zapłaty 59 razy miesięcznie, z czego 23 razy gotówką. To oznacza, że odpowiada ona za ok. 40 proc. transakcji (w Polsce za blisko 80 proc.). Ponieważ transakcje gotówkowe mają relatywnie najmniejszą wartość, w tym ujęciu stanowi ona 14 proc. płaconych kwot. Średnia transakcja gotówkowa miała w 2012 roku wartość 21 dolarów, kartą debetową – 44 dolary, a czekiem – aż 168 dolarów.

Tylko że transakcje bezgotówkowe to niekoniecznie nowoczesne transakcje elektroniczne. Bowiem USA to od 200 lat królestwo czeków i siła przyzwyczajenia do nich jest wciąż olbrzymia, choć w ciągu ostatnich dwóch dekad systematycznie słabnie. Jeszcze w 2000 roku czeki miały największy udział w całym bezgotówkowym obrocie i odpowiadały za znacznie ponad 40 miliardów transakcji rocznie.

W 2015 roku czekami dokonano już dużo mniej niż 20 mld transakcji, a ich udział w całkowitej liczbie transakcji bezgotówkowych zmniejszył do 12 proc. i wciąż maleje. Ponieważ transakcje czekami mają stosunkowo wysoką wartość, często są to rozliczenia pomiędzy firmami, wypłaty wynagrodzeń, a ich udział w rocznej wartości transakcji w 2015 roku wynosił 15 proc.

Eliminowanie mniej efektywnych sposobów płacenia, takich jak gotówka czy czeki, na rzecz bardziej efektywnych, elektronicznych – to cel banku centralnego. Policzył on, że poprawa zasad autoryzacji, rozliczania i przekazywania płatności mogłaby w nieskomplikowany sposób przyspieszyć przynajmniej 29 mld transakcji rocznie, czyli 12 proc. wszystkich dokonywanych w USA.

Do gry weszły karty

Częściowy przełom nastąpił w 2007 roku, kiedy to liczba transakcji dokonywanych kartami debetowymi, a więc elektronicznych, przerosła liczbę zapłat czekiem. W latach 2000-2015 średnioroczny wzrost transakcji kartami wynosił 14 proc. W 2015 roku kartami debetowymi zawarto już ponad 60 mld transakcji, a więc ponad jedną trzecią wszystkich płatności bezgotówkowych. Czeki, zwłaszcza w rozliczeniach przedsiębiorstw oraz w takich transakcjach jak wypłata wynagrodzeń czy płatności rachunków, wypierane są również przez przelewy elektroniczne pomiędzy rachunkami bankowymi realizowane przez sieć ACH. Takie przelewy stanowią już 82 proc. wartości transakcji płatniczych w USA.

Fakt, że Amerykanie oswoili się z kartami, to duży krok naprzód, ale też duży problem. Polega on na tym, że lwia część kart płatniczych to plastik zaopatrzony w pasek magnetyczny, a nie w chip. A taki instrument jest wysoce podatny na fraudy. Wskutek tego „(…) kraj jest coraz bardziej atrakcyjnym celem dla fałszerzy kart wykorzystujących skradzione z nich dane” – napisał Fed w „Payments Study”.

Choć w 2015 roku w USA dokonano już 1,5 mld transakcji kartami płatniczymi z chipem (trzy lata wcześniej zaledwie 41 mln), to i tak stanowiło to zaledwie 2 proc. wszystkich transakcji dokonanych tam kartami płatniczymi.

Dla porównania w Europie udział kart z chipem wynosi 97 proc. Powód jest prosty – sprzedawcy w sklepach nie chcą wymieniać terminali na nowsze, które „czytałyby” także chipy. USA dzięki dużej liczbie przestarzałych terminali płatniczych są ulubionym „rynkiem” ataków cyberprzestępców na terminale płatnicze.

Z pozoru może się wydawać, że USA są obszarem pierwszego wyboru dla tamtejszych gigantów technologicznych (bigtechów), jak Google, Apple czy Amazon, wprowadzających innowacyjne sposoby dokonywania zapłaty. Europa przed nimi drży i dlatego wprowadziła Dyrektywę o Usługach Płatniczych PSD2, która ma zapobiec żywiołowemu rozwojowi różnych systemów płatności. Amerykańska codzienna rzeczywistość wygląda jednak zgoła odmiennie. Rozgłos jaki zyskują systemy bigtechów wciąż nie jest potwierdzany ich udziałami w rynku, choć oczywiście dynamika jest wysoka.

Podobnie jest z płatnościami mobilnymi. Badania Fed z San Francisco pokazały, że w 2012 roku udział ilościowy płatności mobilnych we wszystkich rodzajach płatności wynosił zaledwie 0,5 proc. Nawet jeżeli – jak podaje raport eMarketer – ich wartość w 2015 roku wzrosła do 8,71 mld dolarów, a w 2016 miała osiągnąć 27,1 mld dolarów, pomimo tej spektakularnej dynamiki stanowią one wciąż zaledwie ułamek procenta. Nie mają jeszcze systemowego znaczenia ani masy krytycznej.

Rezerwa Federalna na nowe technologie spogląda z dwóch stron. Z jednej to one właśnie mogą przynieść rozwiązania oczekiwane przez konsumentów i przedsiębiorców, a także efektywność kosztową. Wiadomo też, że najważniejsze z tych oczekiwań to szybkość. Transfer pieniędzy z jednego rachunku na drugi nie powinien trwać dni, ale godziny, a nawet minuty. Pozwala to świadomie zarządzać płynnością, która jest bezcenna, a wie o tym każdy, kto ją przynajmniej raz stracił.

Z drugiej jednak strony żywiołowy rozwój rozmaitych, niespójnych ze sobą, a często niszowych systemów płatniczych powoduje coraz większą fragmentację rynku. Rachunek korzystającego z niszowego systemu może zostać obciążony natychmiast, ale nie znaczy to, że odbiorca płatności niebędący użytkownikiem tego samego systemu dostanie pieniądze niezwłocznie. W telefonach przybywa aplikacji, dzięki którym można zapłacić za metro w Nowym Jorku, ale za taksówkę w San Francisco już nie. W jednym sklepie można zapłacić pewną kartą, w innym trzeba już wypisać czek.

Wchodzący na rynek płatności z innowacjami nie inwestują zaś w infrastrukturę, gdyż nie mają pewności stóp zwrotu. Słowem – innowacja tak, ale wtedy, gdy ma szansę stać się akceptowalna powszechnie.

Pięć strategii Fed

Rezerwa Federalna uznała już w latach 2012-2013, że system płatniczy USA znalazł się w krytycznym momencie rozwoju. Technologie zaczęły wtedy w przyspieszony tempie zmieniać procesy płatności, powstały i rozrosły się sieci szybkiej transmisji danych, upowszechniło się korzystanie z urządzeń mobilnych, zaistniały możliwość przetwarzania informacji w czasie rzeczywistym. Wszystko to zmienia charakter handlu i oczekiwania użytkowników końcowych wobec usług płatniczych.

Równocześnie w Europie rozwijał się projekt Single Euro Payments Area (SEPA), który od zeszłego roku zapewnia powszechną możliwość dokonania przelewu do 15 tys. euro w 10 sekund. Przypomnijmy, że wprowadzanie SEPA trwało ponad 10 lat. Fed wymienia z zazdrością ok. 20 innowacyjnych projektów wdrożonych na świecie i zapewniających płatności natychmiastowe. Warto zwrócić uwagę, że na tej liście jest Express Elixir. Nie ma na niej BLIK-a być może tylko dlatego, że nie został jeszcze za oceanem dostrzeżony.

Wielu dostawców usług działa w USA na podstawie przepisów prawa stanowego. Systemy płatności nie mają jednego regulatora wyznaczającego standardy, także w zakresie ochrony użytkowników i ich danych. Każda metoda płatności ma inne regulacje, a usługodawcy inni niż banki podlegają innym niż banki przepisom. W dodatku stare reguły nie nadążają za wyzwaniami nowych technologii. Pozostawia to bardzo duże luki w kwestiach bezpieczeństwa i ochrony danych użytkowników, a to sprawy fundamentalne dla zaufania publicznego. Rynek jest zacofany.

W odpowiedzi na te wyzwania Fed w 2013 roku wydał dokument konsultacyjny, a po konsultacjach publicznych z zainteresowanymi stronami opublikował w 2015 roku „Strategies for Improving the U.S. Payment System”. Podkreśla w nim, że jego rola polega na tworzeniu platformy porozumienia interesariuszy, inicjowaniu i organizowaniu dyskusji na temat zmian w systemie płatniczym.

Dokument zawiera pięć strategii, których cele to: zaangażowanie interesariuszy (banki, dostawcy usług płatniczych, konsumenci, sprzedawcy itd.) do współpracy nad nowymi rozwiązaniami systemowymi, wypracowanie kryteriów efektywności, których w sumie powstało 36. Wśród nich także dotyczące zwrotu kosztów w długim terminie, zapewnienie systemowi bezpieczeństwa, określenie warunków efektywności dla kosztownych płatności międzynarodowych i kompatybilności systemu krajowego z systemem SWIFT oraz reforma i unowocześnienie systemów transferu funduszy federalnych samego banku centralnego, czyli Fedwire Funds Service, a także izby rozliczeniowej NACHA.

Konsultacje doprowadziły również do powołania kilku zespołów roboczych. Publikowane są właśnie pierwsze efekty ich pracy.

Rozliczanie

Fed opublikował na początku roku sprawozdanie z postępów w realizacji strategii. Główny wniosek jest taki, że wprowadzenie systemu szybkich, powszechnie dostępnych i bezpiecznych płatności w USA to zadanie, które potrwa wiele lat.

W ciągu minionego roku wiele się jednak wydarzyło. W toku prac zespołów uznano, że system powinien uwzględniać zarówno płatności biznesowe, jak i konsumenckie, zapewniać możliwość natychmiastowego weryfikowania wzajemnych pozycji, dawać użytkownikom możliwości do dokonywania płatności w dowolnym miejscu, przy użyciu różnych kanałów dostępu. >>więcej

Zespoły rozpoczęły prace nad założeniami interoperacyjności, zasadami i standardami, zarządzaniem identyfikacją płatności, scenariuszami wprowadzania w życie, zasadami dobrych praktyk, identyfikacją, które dane są wrażliwe w procesie płatności, zarówno jeśli chodzi o ich przechowywanie, jak i transfer. Nie zostało natomiast jeszcze przesądzone czy będzie potrzebna całkiem nowa infrastruktura i czy istniejącą da się wykorzystać.

Brana pod uwagę jest między innymi technologia blockchain, co może całkowicie zmienić role tradycyjnych izb rozliczeniowych i wyeliminować potrzebę scentralizowanej księgowości transakcji. Równolegle konieczne jest stworzenie całkowicie nowych ram prawnych i powszechne wdrożenie normy ISO 20022. Prace nad tym już się zaczęły.

Bezpieczeństwo jest warunkiem koniecznym, ale oczywiście nie da się zbudować systemu raz na zawsze bezpiecznego. Trzeba jednak stworzyć infrastrukturę i metody reagowania na incydenty, dotrzymujące kroku zmieniającym się i rosnącym zagrożeniom. Jednym z najważniejszych problemów do rozstrzygnięcia będzie wyważenie kompromisu pomiędzy bezpieczeństwem a łatwością płacenia.

Zespół roboczy ds. bezpieczeństwa pracował nad rozpoznaniem, jakie są cele cyberataków i fraudów w różnych istniejących sposobach płatności i jak ograniczać ich skuteczność. Sporządził listę fraudów i ich technik oraz ich dokumentację. Raport o anatomii przestępstw finansowych ma się ukazać prawdopodobnie w połowie tego roku. Będzie ciekawie. Rozpoczęto też prace nad system raportowania o fraudach oraz dzielenia się informacjami na ich temat pomiędzy uczestniczącymi instytucjami, żeby łatwiej było identyfikować ryzyka i podejmować działania zapobiegawcze.

Równocześnie badania konsumenckie prowadzone w trakcie prac nad nowym systemem płatności pokazały rzecz niezwykle interesującą i być może świadczącą o odwrocie od „ekshibicjonistycznych” trendów ostatnich lat. Otóż 80 proc. respondentów zadeklarowało silną potrzebę większej ochrony swojej prywatności. Na przykład zdecydowana większość badanych wolałaby udostępnić swój adres e-mail lub numer telefonu niż podać jakiekolwiek informacje o rachunku bankowym.

Być może największym krokiem na przód jest to, że zebrano 32 propozycje rozmaitych rozwiązań, nadesłane przez firmy technologiczne i doradcze. Te prezentacje warto zobaczyć. Wkrótce ma nastąpić przegląd i ocena propozycji, a w połowie roku ma się ukazać raport będący jej podsumowaniem.