1stycznia 2019 roku minęło 20 lat od powstania strefy euro. To dobra okazja, by się zastanowić nad korzyściami i stratami, jakie Unii Europejskiej przyniosła wspólna waluta.

O wspólnej walucie politycy europejscy dyskutowali już w latach 70. Wahania kursów walut narodowych utrudniały handel w ówczesnej Europejskiej Wspólnocie Gospodarczej. 13 marca 1979 roku wprowadzony został Mechanizm Wzajemnej Stabilizacji Walut (Exchange Rate Mechanism, czyli ERM) krajów członkowskich EWG.

Jego członkowie zgodzili się utrzymywać kursy swoich walut wewnątrz wąskiego przedziału, który zyskał nazwę „węża walutowego”. Waluty krajowe mogły wahać się w przedziale +/− 2,25 proc. ustalonego kursu parytetowego, wobec waluty przeliczeniowej ECU. ECU swą nazwą nawiązywał do średniowiecznej złotej monety francuskiej, ale był tylko jednostką przeliczeniową.

Celem ERM było ograniczanie zmienności kursu walutowego. Ale obecność w mechanizmie była dobrowolna, a odejście z niego nie wywoływało poważnych skutków dla gospodarki EWG.

Wielka Brytania zrezygnowała z uczestnictwa w ERM we wrześniu 1992 roku, nie wytrzymując spekulacyjnego ataku na funta funduszy hedgingowych George’a Sorosa , a Włochy w tym samym roku zawiesiły w nim swój udział. Waluty Hiszpanii i Portugalii były w 1993 roku dewaluowane.

Skok w nieznane

ERM stabilizował kursy, ale kraje członkowskie miały suwerenne banki i suwerenną politykę pieniężną. Inwestorzy musieli brać pod uwagę ryzyko wyjścia z ERM poszczególnych krajów. Dlatego utrzymywały się znaczne różnice w rentowności rządowych obligacji i generalnie w poziomie oprocentowania pomiędzy krajami, należącymi do Mechanizmu, a także w poziomie inflacji. Na przykład włoskie obligacje rządowe w latach 1990-1995 miały rentowność wyższą niż niemieckie o 3 do 6 punktów procentowych. ERM był odpowiedzią na problem zmienności kursów, ale wydawał się odpowiedzią zbyt słabą.

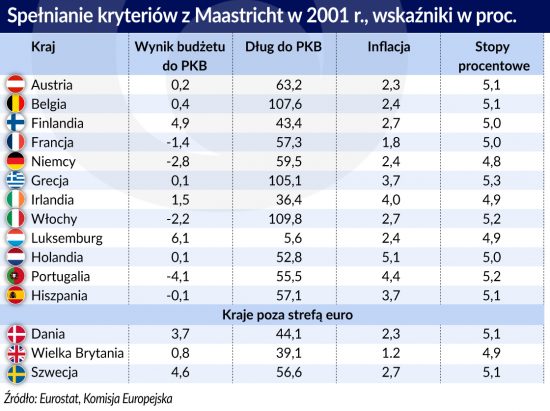

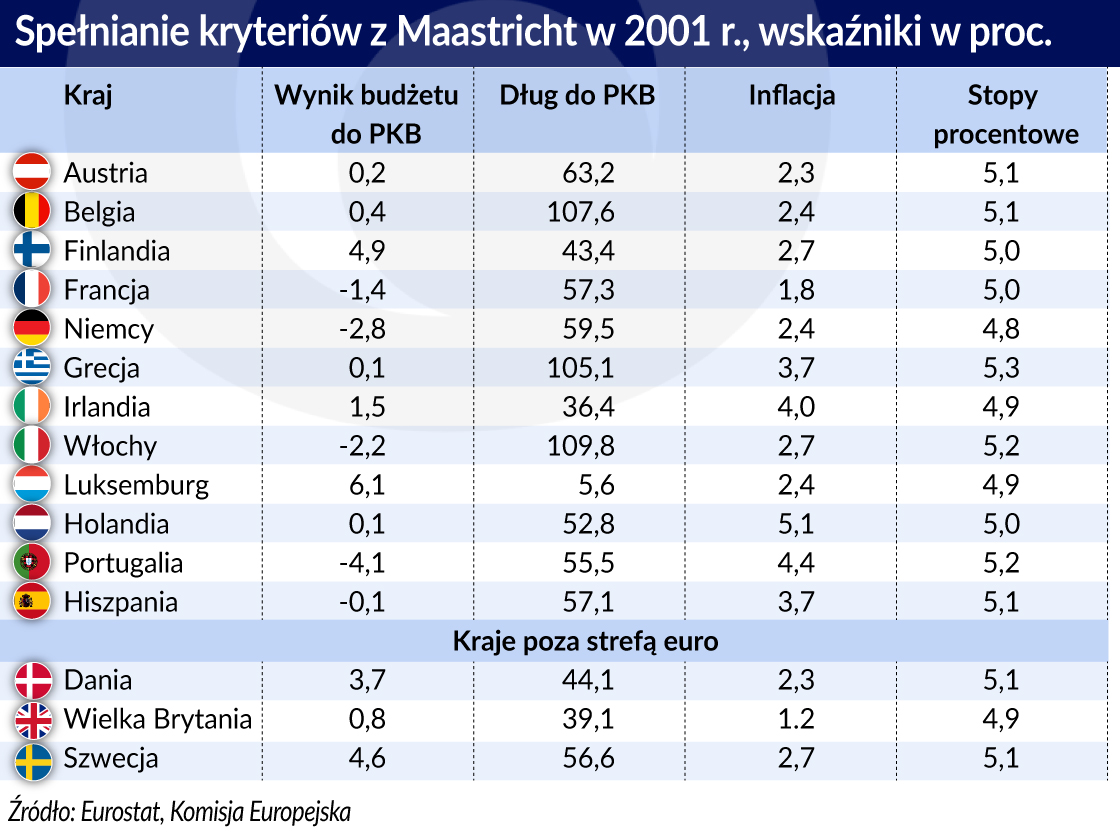

O utworzeniu wspólnej waluty dla Unii Europejskiej postanowiono w Traktacie z Maastricht z 1992 r . Aby uczestniczyć w tej walucie, państwa członkowskie miały spełnić odpowiednie kryteria. Deficyt budżetowy powinien być niższy niż 3 proc. PKB, dług publiczny niższy niż 60 proc. PKB, inflacja nie większa niż 1,5 punktu procentowego średniej inflacji trzech krajów UE o najniższej inflacji, długoletnie stopy procentowe nie wyższe niż 2 punkty powyżej średnich stóp w trzech krajach o najniższych stopach.

W Traktacie z Maastricht Wielka Brytania i Dania uzyskały zgodę na pozostanie poza strefą wspólnej waluty. Inne kraje, także te, które wstępowały do UE po roku 1992 muszą przyjąć euro, choć nie jest określone kiedy to nastąpi.

Nazwa „euro” została oficjalnie przyjęta w Madrycie w dniu 16 grudnia 1995 r. , wypierając w ten sposób ecu i wszystkie kraje UE, poza Wielką Brytanią i Danią postanowiły wskoczyć do basenu, nie sprawdzając, czy jest w nim woda. Szwecja dołączyła do Unii Europejskiej 1 stycznia 1995 roku i znalazła się w gronie krajów, które euro nie przyjęły.

Kryteria z Maastricht były określone arbitralnie. Nie wynikały z żadnych ekonomicznych praw, ale ze zdrowego rozsądku. Państwa, które chcą sprzedawać swoje obligacje nominowane we wspólnej walucie nie mogą mieć nadmiernego długu i zbyt wysokiej inflacji. Problem w tym, że kilka krajów, które zostały zaproszone do strefy euro, kryteriów z Maastricht nie spełniały. W 2001 roku Austria, Belgia, Grecja i Włochy miały dług publiczny większy niż 60 proc. PKB. Portugalia większy niż 3 proc. deficyt, a Grecja, Irlandia. Holandia, Portugalia i Hiszpania miały zbyt wysoką inflację.

Generalnie zakładano, że oszczędności na kosztach obsługi długu, dzięki ujednoliceniu stóp procentowych, zostaną wykorzystane do obniżenia długu, dlatego zaakceptowano obecność w strefie euro nawet krajów wyraźnie niespełniających kryteriów z Maastricht. To był przypadek Grecji, która weszła do strefy euro z poślizgiem – 1 stycznia 2001 roku.

Waluta została wprowadzona 1 stycznia 1999 r. w formie nie fizycznej (czeki podróżne, przelewy elektroniczne, bankowość itp.). Banknoty i monety walut krajowych były wykorzystywane jako prawny środek płatniczy do momentu wprowadzenia nowych banknotów i monet euro w dniu 1 stycznia 2002 r., ale kursy między walutami krajowymi, a euro były już sztywne i nie miały nawet wąskiego marginesu wahań.

Spodziewane korzyści

Oczekiwano, że wprowadzenie wspólnej waluty przyspieszy tempo wzrostu gospodarki Unii Europejskiej, co nastąpi trzema kanałami. Pierwszym miał być handel wewnątrz strefy euro (i ogólnie wewnątrz Unii Europejskiej), który dzięki wyeliminowaniu ryzyka kursowego miał szybko rosnąć. Dotyczyło to także handlu usługami, w tym turystyki.

Wspólna waluta miała zachęcać do podróży, w tym także turystyki handlowej. Wprawdzie przed wprowadzeniem euro waluty były w pełni wymienialne i bez trudu można było przeliczyć kurs jednej wobec drugiej, ale dopiero określenie cen w jednej walucie w różnych krajach, pozwalało bez wysiłku porównywać – co jest tańsze, a co droższe. Wymiana handlowa miała się przyczynić i zapewne się przyczyniła do konwergencji cenowej.

Drugim kanałem miało być poszerzenie rynku i stworzenie dzięki temu większej konkurencji.

Trzecim wreszcie – obniżka stóp procentowych, zwłaszcza w krajach mających długą tradycję wysokiej inflacji i wysoki dług publiczny (np. Włochy), a tym samym wysokie stopy procentowe. Strefa wspólnej waluty ułatwiała przepływy kapitałowe, na czym korzystały kraje biedniejsze – Hiszpania, Grecja, Portugalia.

Wyliczenia prowadzone przed wprowadzeniem wspólnej waluty precyzyjnie określały jaki wzrost PKB nastąpi, dzięki każdemu z tych kanałów. Oczekiwania jednak się nie spełniły.

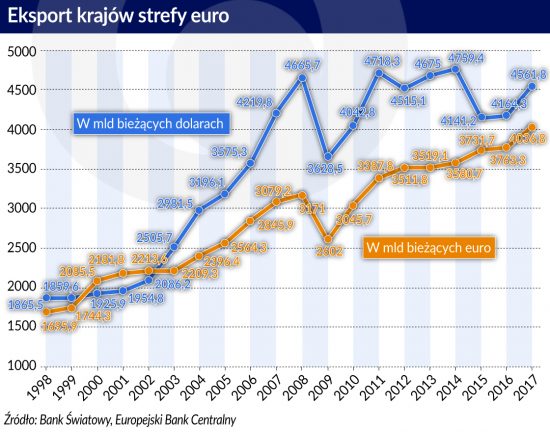

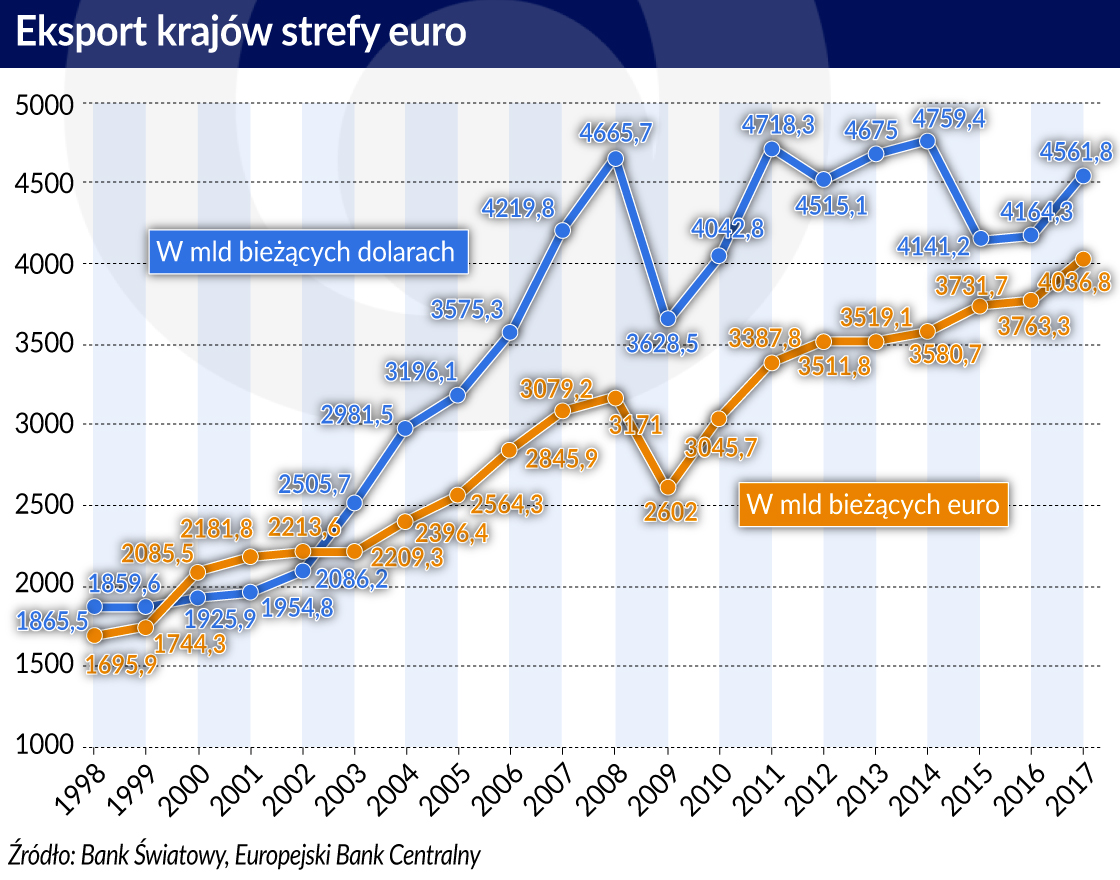

Od 1999 do 2008 roku średnia nominalna dynamika eksportu wyrażonego w bieżących euro wynosiła 6,5 proc. (obliczenia własne), co przy średniej inflacji (jej miarą był deflator PKB) wynoszącej w tym czasie 2,9 proc., nie było wynikiem imponującym.

Co więcej: wbrew oczekiwaniom handel wewnątrz strefy euro rósł wolniej niż handel między strefą euro, a krajami spoza niej. O ile w roku 1999 ok. 53 proc. importu krajów strefy euro pochodziło z innych krajów tej strefy, a 50 proc. eksportu było kierowane do krajów strefy euro, to w kolejnych latach te udziały się zmniejszały i w roku 2014 obroty handlowe wewnątrz strefy euro stanowiły ok. 45 proc. całkowitych obrotów krajów strefy euro.

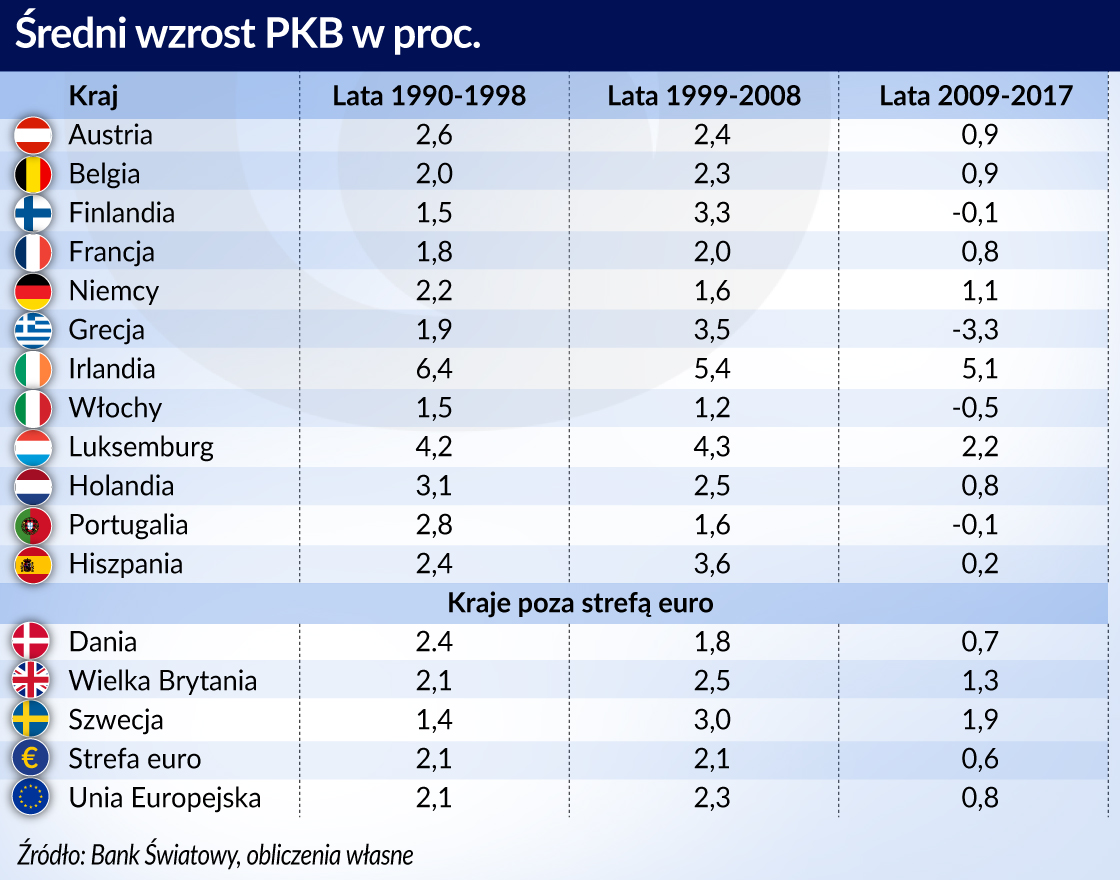

Nie nastąpił też oczekiwany wzrost dynamiki PKB. W latach 1990-1998 średni wzrost PKB krajów, tworzących od 1999 roku strefę euro wynosił 2,1 proc., a w latach 1999-2008 również 2,1 proc. Wzrost ten rozkładał się różnie w poszczególnych krajach. Nastąpiło wyraźne przyspieszenie wzrostu w Finlandii, Grecji i Hiszpanii. Szybciej też rosła gospodarka Szwecji, która pozostała poza strefą euro i która w latach 90. XX wieku przeszła przez głęboki kryzys finansowy.

Utworzenie strefy euro nie spowodowało wyraźnego wzrostu lub spadku dynamiki największych gospodarek.

Irlandia, która w latach 90. rosła w średnim tempie przekraczającym 6 proc., zmniejszyła nieco tempo, lecz trudno to wiązać z wejściem do obszaru wspólnej waluty. Po prostu, dynamika kraju doganiającego obniża się w miarę jak zmniejsza się dystans do państw najbogatszych.

Utworzenie strefy euro nie spowodowało wyraźnego wzrostu lub spadku dynamiki największych gospodarek. Gospodarka Niemiec zwolniła. Niemcy na początku wieku przechodziły przez poważny kryzys, z którego wyrwały je dopiero reformy przeprowadzone za rządów kanclerza Gerharda Schroedera. Francja nieco przyspieszyła, Włochy rosły równie wolno jak przed wejściem do strefy euro.

Z krajów, które weszły do strefy euro w późniejszym okresie najlepiej radziła sobie Malta – w latach 2009-2017 osiągnęła średni wzrost 4,5 proc., najsłabiej Cypr (+ 0,03 proc.) i Słowenia (+ 0,3 proc.). Słowacja, która przyjęła euro 1 stycznia 2009 roku uzyskała w latach 2009-2017 średni wzrost 2,1 proc., a Czechy, które pozostały przy narodowej walucie 1,4 proc., zaś Węgry 1,1 proc.. Chorwacja będąca poza strefą euro zanotowała w tym okresie ujemną dynamikę.

Z powyższych statystyk wynika, że trudno jest jednoznacznie stwierdzić, że euro przyspieszało lub opóźniało wzrost. Znacznie ważniejsze okazywało się utrzymanie konkurencyjności gospodarek dzięki bardziej elastycznemu rynkowi pracy, lepszym instytucjom, lepszym warunkom dla przedsiębiorczości.

Nierównowaga

W czasie kryzysu finansowego najbardziej ucierpiała Grecja, która przed kryzysem należała do czołówki najszybciej rozwijających się krajów Unii Europejskiej. Przed wejściem do strefy euro Grecja miała deficyt na rachunku bieżącym bilansu płatniczego, wynoszący przeciętnie około 3 proc. PKB. W roku 1999 deficyt ten powiększył się do 3,6 proc., a w roku następnym wyniósł prawie 6 proc.

Szybki wzrost gospodarczy Grecji w latach 2000-2008 napędzany był napływem kapitału zagranicznego oraz wysoką konsumpcją wewnętrzną. Oba te fakty miały związek z wejściem kraju do strefy euro. Inwestorzy postrzegali Grecję jako kraj bezpieczny, mimo wysokiego zadłużenia publicznego, niskiego eksportu oraz najszybszego w Unii Europejskiej wzrostu jednostkowych kosztów pracy (dynamika kosztów pracy w relacji do dynamiki wydajności). Rząd Grecji nie wykorzystał niższych kosztów obsługi długu, wynikających ze spadku stóp procentowych do obniżenia poziomu długu. W 1999 roku wynosił on 98,9 proc. PKB, a w roku 2000 już 104,9 proc. Wzrost długu następował mimo szybkiego tempa wzrostu PKB. W 2007 roku, w przeddzień światowego kryzysu zadłużenie sektora rządowego i samorządowego Grecji wynosiło 103,1 proc.

Można było zmniejszyć zagrożenie kryzysu w strefie euro, gdyby przewidziane wcześniej regulacje działały.

Podobna sytuacja miała miejsce w Hiszpanii. Wejście do strefy euro spowodowało obniżenie stóp procentowych i przyspieszenie wzrostu PKB. A więc stało się to, czego oczekiwali twórcy wspólnej europejskiej waluty. Jednocześnie jednak narastały nierównowagi – w przypadku Hiszpanii powstała bańka spekulacyjna na rynku nieruchomości.

Zapewne można było zmniejszyć zagrożenie kryzysu w strefie euro, gdyby przewidziane wcześniej regulacje działały. Gdy jednak Niemcy i Francja przez kilka lat utrzymywały deficyt fiskalny przekraczający 3 proc. PKB, Komisja Europejska nie zareagowała. Nie skłoniła też Grecji i Włoch do obniżenia długu publicznego. Słabości regulacyjne i niemożność wyegzekwowania zobowiązań, wynikających z kryteriów z Maastricht stały się główną przyczyną wybuchu kryzysu.

Optymalny obszar walutowy

Robert Mundell w pracy „A Theory of Optimum Currency Areas”, opublikowanej w roku 1961, zastanawiał się nad warunkami funkcjonowania strefy walutowej, obejmującej wiele krajów. Problemem jest reakcja na szoki asymetryczne. W obszarze wspólnej waluty poszczególne kraje nie mogą prowadzić suwerennej polityki pieniężnej i nie mogą w odpowiedzi na szok zewnętrzny zdewaluować lub zrewaluować swej waluty. Mundel zauważa, że skuteczną odpowiedzią na szok może być swoboda przepływu kapitału i ludzi.

Jeśli jeden kraj członkowski ucierpi na skutek negatywnego szoku popytowego (np. Hiszpania), a drugi stanie w obliczu pozytywnego szoku popytowego (np. Niemcy), nastąpi spadek zysków i płac w Hiszpanii i wzrost w Niemczech. Te nierównowagi można wyeliminować, jeśli pracownicy i kapitał przeniosą się z Hiszpanii do Niemiec. Doprowadziłoby to w końcu do wzrostu zysków i płac w Hiszpanii oraz do spadku w Niemczech. Swoboda przepływu kapitału i pracowników w Unii Europejskiej jest zagwarantowana, ale o ile z przepływami kapitału nie ma problemów, to mobilność ludzi jest znacznie mniejsza, choćby z powodu różnych języków i kultury.

Ronald McKinnon w pracy „Optimum Currency Areas” z 1963 roku postawił tezę, że mobilność pracy i kapitału we wspólnym obszarze walutowym jest sprawą mniej ważną niż handlowe powiązania między krajami. Ale, jak już zauważyliśmy, wymiana handlowa między krajami strefy euro to mniej niż 50 proc. wymiany członków strefy i w dodatku udział ten spada. W Strefie Wolnego Handlu Obu Ameryk (FTAA) udział eksportu wewnątrzregionalnego jest wyższy niż w strefie euro, mimo ryzyka walutowego.

Trzecia teoria dotycząca obszarów walutowych pochodzi od Petera Kenena. Według niego asymetryczne szoki nie są groźne, jeśli produkcja i eksport są zdywersyfikowane. Oznacza to, że asymetryczny szok wpływa tylko na część gospodarki i w efekcie szoki się wyrównują. Kraje strefy euro mają na ogół zdywersyfikowaną produkcję, ale nie wszystkie w podobnym stopniu. Z pewnością nie dotyczy to biedniejszych krajów południa Europy. Tak więc strefa euro nie spełnia kryteriów optymalnego obszaru walutowego.

Doświadczenie 20 lat pokazuje, że wspólna waluta nie była czynnikiem trwałego przyspieszenia, choć w krajach, które mają wystarczająco elastyczną gospodarkę i niskie zadłużenie nie zaszkodziła wzrostowi. Działania podjęte przez Komisję Europejską i Europejski Bank Centralny pozwoliły opanować kryzys, a stworzony przy tej okazji Europejski Mechanizm Stabilizacji stał się instytucją sprzyjającą dalszej integracji strefy euro. Wprowadzono też mechanizmy wymuszające utrzymywanie stabilnych finansów publicznych. Powstanie strefy euro miało głównie przyczyny polityczne, a nie ekonomiczne, ale jest ona dziś trwałym bytem, nadającym ton całej Unii Europejskiej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.