Demografia i ekonomia: czas zapomnieć o przeszłości

Na to, jak będzie wyglądała gospodarcza przyszłość świata, wielki wpływ wywrą dwie zasadnicze zmiany: niekorzystny współczynnik wsparcia i wolniejszy przyrost siły roboczej. Niemal nieuchronnie realne stopy procentowe przestaną spadać, a do 2025 r. powinny wrócić do historycznego stanu równowagi, czyli 2,5–3 proc.

(CC BY-NC-SA The CBI/DG)

Założenie, że przyszłość będzie podobna do przeszłości – wpisane niemal we wszystkie prognozy, od najprostszych po najbardziej złożone pod względem ekonometrycznym i technicznym – budzi obecnie więcej wątpliwości niż w minionych dziesięcioleciach, przynajmniej w dziedzinie gospodarczej.

Na całym świecie zaczyna się zdecydowana zmiana struktury ludności, społeczeństwa się starzeją. Na razie tylko Japonia przekroczyła próg do tego trudnego nowego świata, a na jej doświadczenia wpłynęły specyficzne dla niej czynniki. Zbiegło się to z kryzysem finansowym i zdarzyło w czasie, gdy sąsiednie państwa nadal zyskiwały dzięki optymalnej sytuacji ludnościowej, ponieważ wzrastał stosunek liczby osób pracujących do osób na utrzymaniu innych (ten stosunek nazywa się współczynnikiem wsparcia). Tak więc nawet doświadczenia japońskie nie muszą być wiarygodną prognozą tego, co nas czeka w przyszłości.

Przyszłe zmiany demograficzne

W typowym procesie przejścia demograficznego (opisanym przez Ronalda Lee w przygotowanej z myślą o uczestnikach tegorocznej konferencji w Jackson Hole prezentacji) przy poprawie poziomu życia i warunków zdrowotnych „początkowo wysoka śmiertelność zaczyna spadać, po czym zwykle po upływie kilku dziesięcioleci zaczyna spadać początkowo wysoka dzietność. W tej wczesnej fazie tempo wzrostu populacji początkowo wzrasta, a następnie spada, a odsetek populacji w wieku produkcyjnym początkowo spada, a następnie wzrasta. Niska dzietność i śmiertelność nieuchronnie prowadzą ostatecznie do starzenia się populacji, a to starzenie jest skutkiem końcowym. Ale starzenie się populacji jest procesem rozpoczynającym się z dużym opóźnieniem, zaczyna się bowiem po dziesięcioleciach od czasu, kiedy zaczyna spadać dzietność. Nawet w Japonii, gdzie proces starzenia się społeczeństwa jest obecnie posunięty najdalej, to starzenie pozostaje we wczesnej fazie. Wskaźnik obciążenia demograficznego, czyli stosunek liczby osób mających 65 lat i więcej do liczby osób w wieku 20–64 lat, w 2050 r. będzie dwukrotnie wyższy niż w 2010 r. W prognozach ONZ przyjmuje się bowiem, że wzrośnie z 0,39 do 0,78” – pisze Ronald Lee.

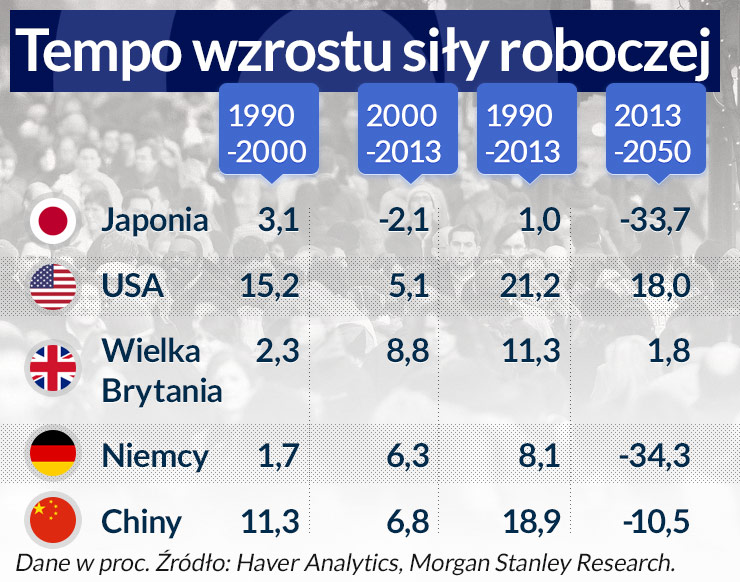

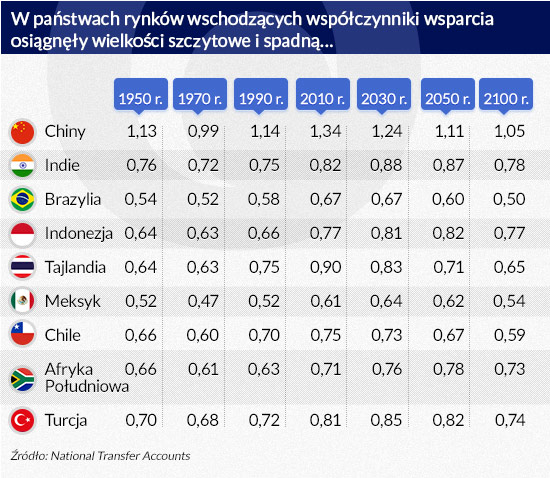

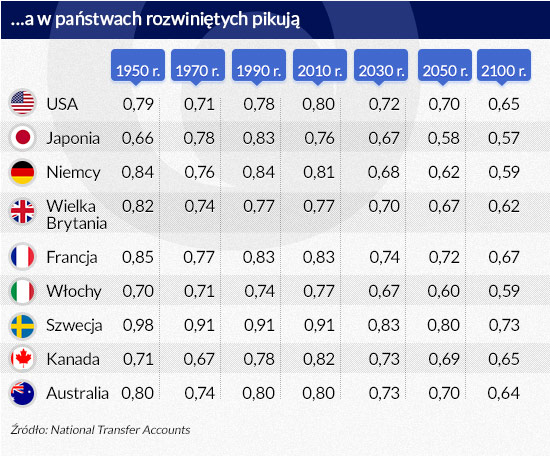

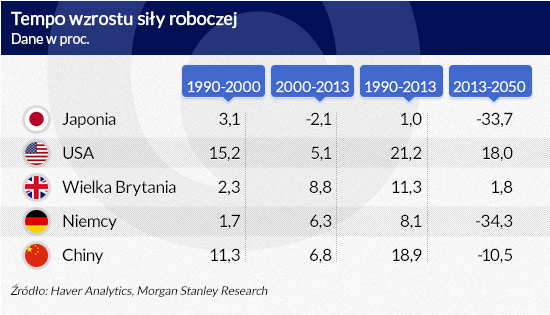

Większość świata – z wyłączeniem Afryki i być może pewnych regionów Ameryki Łacińskiej, ale z uwzględnieniem Azji, Australii, Europy i Ameryki Północnej – znajduje się obecnie w punkcie, w którym współczynnik wsparcia, czyli stosunek liczby pracujących do liczby efektywnych konsumentów przechodzi szybko z korzystnego w niekorzystny, co ukazują dane z tabel 1 i 2 pochodzących z tej samej prezentacji Ronalda Lee. Spada nie tylko współczynnik wsparcia, lecz także absolutna liczba osób w wieku produkcyjnym (w przedziale 20–65 lat).

Infografika DG

Infografika DG

W tej mierze, w której możemy oceniać gospodarcze konsekwencje ogólnie korzystnych zmian demograficznych zachodzących w ostatnich 35 latach, otrzymalibyśmy rozsądny punkt wyjścia do przeanalizowania, jak odwrotne procesy wpłyną na gospodarki w ciągu następnych 35 lat. Zapewne szczególnie przeszła korzystna (i przyszła niekorzystna) zmiana współczynnika wsparcia spowodowała (spowoduje) szybszy (wolniejszy) wzrost produkcji i konsumpcji w przeliczeniu na osobę nawet bez jakichkolwiek zmian we wzroście produkcji w przeliczeniu na pracownika.

Na podobnej zasadzie wolniejszy wzrost liczby pracowników musi spowodować spowolnienie absolutnego tempa wzrostu (przy porównaniu lat 2050–2015 z latami 1980–2015) bez zmian tempa wzrostu wydajności. Pewne ilustrujące to dane co do populacji pracowników przedstawiono w tabeli 3.

Infografika DG

Oczywiście mogą się zmienić prognozowane wielkości dotyczące populacji (np. przyszłe współczynniki dzietności i śmiertelności). Wprawdzie wojna i epidemie śmiertelnych chorób mogą powodować wzrost współczynników śmiertelności, na razie jednak systematycznie zaskakiwały dość niskim wpływem, a projekt poznania ludzkiego genomu może przedłużyć tę tendencję. Ponieważ kobiety są coraz lepiej wykształcone i w coraz większym stopniu decydują o własnym życiu, spadają współczynniki dzietności.

We wszystkich państwach tendencje ujawniane przez zmiany populacji zależą również od schematów migracji, nie będziemy tu jednak omawiać tego zagadnienia. Po za podstawę naszej analizy prostu przyjmiemy dane publikowane przez ONZ.

Niektóre konsekwencje mniejszej siły roboczej

Dwa fakty mocno utrudniają ocenę konsekwencji odwrócenia korzystnych tendencji populacyjnych widocznych w ostatnim okresie. Po pierwsze wzrost współczynników wsparcia i powiększanie się populacji pracowników zachodziły jednocześnie z postępującą globalizacją, tak więc umiejętności przedsiębiorcze, umiejętności techniczne i kapitał czerpane z państw rozwiniętych można było wykorzystywać w produkcji, zatrudniając siłę roboczą w innych częściach świata (przede wszystkim w krajach rynków wschodzących). Po drugie te państwa azjatyckie, w których skutki populacyjne i globalizacyjne były największe (np. Chiny, Korea Południowa, Malezja, Tajlandia, Wietnam i Singapur), były ogólnie krajami ze sprawnie działającymi rządami oraz dobrze wykształconą, wykwalifikowaną siłą roboczą. Niełatwo odróżnić ogólny skutek populacyjny od skutku globalizacyjnego i od szczególnych skutków azjatyckich.

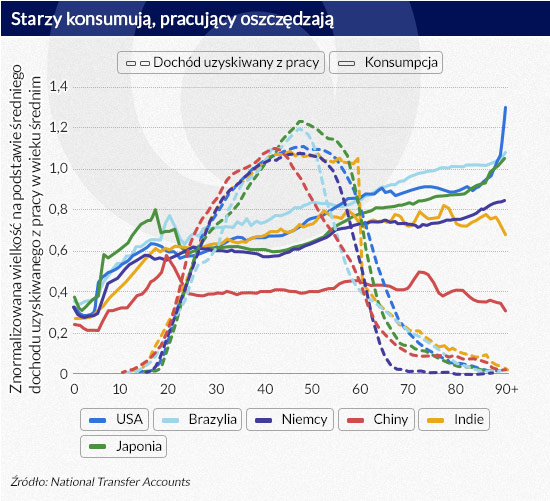

O jakich skutkach populacyjnych możemy mówić z pewnym przekonaniem? Po pierwsze im wyższy (niższy) współczynnik wsparcia, tym wyższa (niższa) będzie średnia stopa oszczędności gospodarstw domowych. Poza kilkoma pierwszymi latami życia, kiedy jest niska, konsumpcja pozostaje prawie stała przez cały okres, w którym przeciętny człowiek osiąga dochód i wytwarza produkt (przyjmujemy 20–65 lat). Rys. 1 ukazuje, że pracujący oszczędzają, a starsi pozbywają się oszczędności. Im więcej starych osób jest w społeczeństwie, tym mniej będzie w nim oszczędności.

Starsi Amerykanie obecnie konsumują więcej od pozostałych, w dużym stopniu z powodu wydatków na świadczenia medyczne. Szczególnym problemem starości jest to, że wiele schorzeń powoduje utratę samodzielności, przez co oprócz leków czy hospitalizacji ludzie starsi potrzebują stałej opieki – często zapewnianej przez osoby w wieku produkcyjnym.

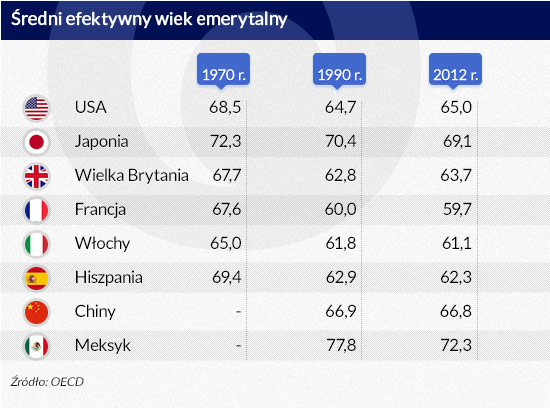

Finansowanie konsumpcji osób w podeszłym wieku bardzo się różni w zależności od państwa. Jedną z korzyści wynikających z dawniejszej poprawy współczynnika wsparcia było niewielkie obniżenie wieku emerytalnego. W tabeli 4. przedstawiono wiek emerytalny mężczyzn i kobiet w wybranych państwach w latach 1990 i 2014. Jak będzie się to przedstawiać w 2050 r.? Gdybyśmy założyli, że nie dojdzie do żadnej zmiany w transferach (od pracujących do osób w podeszłym wieku), przyjmując do tego równą konsumpcję jednych i drugich, należałoby przechodzić na emeryturę około 70. roku życia.

Infografika DG

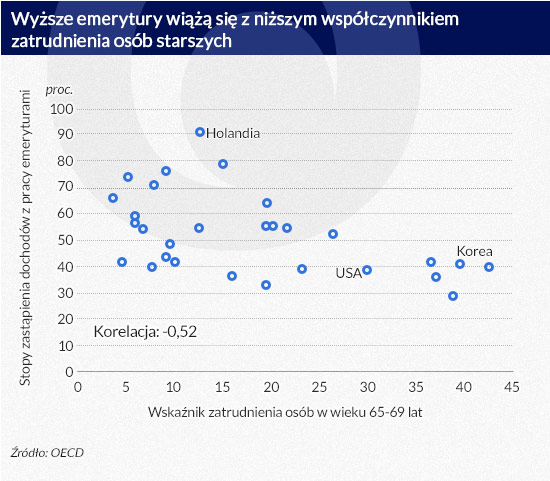

Inną metodą zajęcia się przyszłą starszą populacją byłoby zwiększenie jej udziału w sile roboczej, co powinno być możliwe dzięki poprawie warunków życia i postępowi w medycynie. Różnica między współczynnikami uczestnictwa (w sile roboczej) w Azji, gdzie pensje w sektorze publicznym są ogólnie niskie, i w rozwiniętych państwach Zachodu jest wyraźna (zob. rys. 2).

Infografika DG

Państwa, w których współczynniki wsparcia zaczynają przewyższać średnią, na ogół mają wyższe stopy oszczędności gospodarstw domowych, a przy oszczędnościach ex ante przewyższających inwestycje ex ante zwykle mają nadwyżki na rachunkach obrotów bieżących. Przykładami są Japonia mniej więcej do 1980 r. oraz Chiny i Korea Południowa teraz. Zakup aktywów zagranicą i towarzyszący temu wypływ kapitału można odwrócić, gdy spadają współczynniki wsparcia. Stało się tak już w Japonii, a teraz dzieje się w Chinach i Korei Południowej. Może do tego dojść również w Niemczech.

Infografika DG

Międzynarodowy system pieniężny z trudem radzi sobie z utrzymującymi się nadwyżkami Chin, Niemiec i państw produkujących ropę, którym odpowiadają deficyty w USA i Wielkiej Brytanii. Ponieważ USA i Wielka Brytania cechują się stosunkowo korzystniejszą dynamiką demograficzną niż Chiny czy Niemcy, wcześniejszy schemat nadwyżek i deficytów prawdopodobnie się zmieni. Jeśli – a to założenie trzeba traktować bardzo ostrożnie –Bangladesz, Indie, Pakistan, Indonezja i Afryka zdołają usprawnić rządzenie i podnieść poziom wykształcenia narodów, to będą miały najlepsze warunki, aby czerpać korzyści z dynamiki demograficznej, odnotowując szybszy wzrost gospodarczy, wyższe stopy oszczędności i nadwyżki na rachunkach obrotów bieżących. Azja Północno-Wschodnia zacznie odnotowywać deficyt na rachunkach obrotów bieżących, podobnie jak Europa kontynentalna. Świat anglosaski, czyli Wielka Brytania, Ameryka Północna oraz Australia i Nowa Zelandia, będzie się charakteryzował większą równowagą. Jest możliwe, że Afryka, Ameryka Łacińska i subkontynent zaczną dysponować dużymi nadwyżkami.

Inflacja do utrzymania

O wiele bardziej niepewne jest to, co się stanie z inflacją, inwestycjami biznesowymi, stopami procentowymi – i realnymi, i nominalnymi – oraz produktem krajowym w przeliczeniu na pracownika.

Być może powstaną prądy przecinające wpływające na to, jak będzie się przedstawiała inflacja w przyszłości. Z jednej strony, przez wolniejszy przyrost populacji i liczby pracowników zmaleje nieco zapotrzebowanie na ziemię i zasoby naturalne. Ponadto dążenia do ograniczenia globalnego ocieplenia powinny utrzymać dostateczne tempo postępu technicznego w dziedzinie odnawialnych źródeł energii, przypuszczalnie przede wszystkim energii słonecznej, aby obniżyć ceny źródeł węglowodorowych. Z drugiej strony mniejsza dostępność siły roboczej – i konieczność coraz wyższego opodatkowywania pracowników, aby przekazywać zasoby powiększającej się grupie osób w starszym wieku – prawdopodobnie spowoduje odwrócenie układającego się w tendencję spadku siły przetargowej pracowników i udziału siły roboczej w dochodzie narodowym. Ta kwestia była zasadniczym tematem naszego poprzedniego artykułu. W sumie nie widzimy żadnego przekonującego powodu, by banki centralne nie miały nadal osiągać długookresowych celów inflacyjnych na poziomie około 2 proc., chyba że zbyt małe znaczenie przypisujemy presji deflacyjnej, która będzie się utrzymywać jeszcze mniej więcej przez dekadę.

Przejdźmy do inwestycji. Można by zakładać, że wolniejsze powiększanie się populacji doprowadzi bezpośrednio do zmniejszenia inwestycji w nieruchomości mieszkalne w najbliższych 35 latach, my jednak mamy wątpliwości. W przypadku tych nieruchomości dochodowa elastyczność popytu jest znaczna; kupuje się większe domy i mieszkania oraz domy wakacyjne. Gdy rosną dochody, i młodzi, i starzy wolą żyć samodzielnie niż z rodzicami/dziećmi.

Co stanie się z inwestycjami biznesowymi? Ogólnie rzecz biorąc, w kilku ostatnich dziesięcioleciach te inwestycje są niższe od oczekiwanych/pożądanych w większości państw. Czy to możliwe, że zostało to w części spowodowane przez to, że siła robocza jest stosunkowo tania i łatwo dostępna, szczególnie dzięki outsourcingowi zagranicznemu? Gdy tanieje siła robocza, należałoby oczekiwać, że stosunek kapitału do siły roboczej zmaleje. W tej analizie przyjmujemy, że być może dalej już tanieć nie będzie i tendencja może się odwrócić. Jeśli do tego dojdzie, to można oczekiwać, że w dziedzinie biznesowej stosunek kapitału do siły roboczej ponownie wzrośnie.

Knut Wicksell i inni ekonomiści ustalili, że naturalna (czyli normalna) realna stopa procentowa jest efektem oszczędnego gospodarowania i produktywności. Starzejące się społeczeństwa niemal z definicji będą mniej oszczędne; spadnie stopa oszczędności gospodarstw domowych. Wyżej wywodziliśmy, że może nieco osłabnąć chęć inwestowania ex ante, ale niemal na pewno mniej niż chęć oszczędzania ex ante. Naturalna, w gruncie rzeczy niemal nieuchronna konkluzja brzmi, że realne stopy procentowe przestaną spadać, co się dzieje obecnie, i znów zaczną wzrastać. Obecna ujemna realna stopa procentowa nie jest nowym stanem normalnym, tylko skrajnym, złożonym z wielu tendencji, z których kilka zbliża się do końca.

Do jakich wielkości mogą dojść realne stopy procentowe? Do 2025 r. powinny wrócić do historycznej wielkości stanu równowagi, czyli 2,5–3 proc. Z tego powodu stopy nominalne wynosiłyby 4,5–5 proc., a do 2050 r. być może nieco wzrosną.

Ogólne tempo wzrostu

Zasadnicze pytanie brzmi: jakie będzie tempo wzrostu produktu krajowego w przeliczeniu na pracownika w następnych 36 latach, jak będzie się różnić od 2,3 proc. rocznie w latach 1990–2012? Uczciwa odpowiedź to oczywiście: nie wiemy. W zasadniczym scenariuszu zakładamy jednak, że pozostaną bez zmian, z jednym wyjątkiem. Jest nim powrót do normy błyskawicznego w ostatnich dziesięcioleciach wzrostu gospodarczego Chin.

Znamy różnorodne argumenty wysuwane na poparcie tezy, że gospodarki będą się rozwijać wolniej, a także argumenty mające nawet dowodzić, że czeka nas stagnacja, przedstawione przez Roberta Gordona (zob. Is U.S. Economic Growth Over? Faltering Innovation Confronts the Six Headwinds, analiza robocza NBER nr 18315, 2012; The Demise of U.S. Economic Growth: Restatement, Rebuttal, and Reflections, analiza robocza NBER nr 19895, 2014). Argument, że może dojść do spowolnienia innowacji technicznych i zmniejszenia produktywności czynników produkcji jest kwestionowany przez część ekonomistów (zob. np. J. Fernald, Ch. Jones, The Future of U.S. Economic Growth, analiza robocza NBER nr 19830, 2014). Są też dwa argumenty przeciwne. Po pierwsze połączenie optymalnej sytuacji demograficznej oraz przystąpienie Chin i Europy Wschodniej do światowej gospodarki spowodowały, że w ostatnich dziesięcioleciach siła robocza stała się niezwykle tania i stawała się coraz tańsza (zob. nasz poprzedni artykuł). Spodziewany proces odwrotny, czyli zacieśnienie światowych rynków pracy, spowoduje, że przyszłe kadry zarządzające będą miały silniejsze bodźce, by obniżać jednostkowe koszty pracy poprzez zwiększanie wydajności siły roboczej szybciej niż w przeszłości. Po drugie: niezależnie od tego, jakie będzie tempo innowacji w najnowocześniejszych dziedzinach nauki, dzięki cyfryzacji i internetowi na całym świecie o wiele szybciej będą się upowszechniać istniejące technologie.

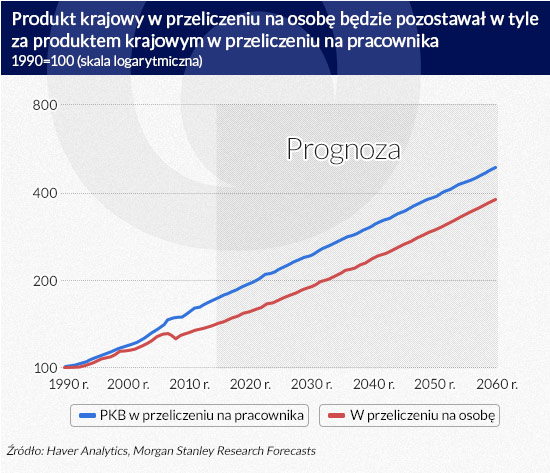

Z większym przekonaniem prognozujemy, że z powodu tempa wzrostu produktu krajowego w przeliczeniu na pracownika zwolni tempo wzrostu PKB per capita, ponieważ maleje stosunek liczby pracujących do populacji, a zagregowane tempo wzrostu również zwolni (chociaż raczej nie aż tak, gdyż maleje populacja). Te prognozowane zmiany zostały ukazane na rys. 3.

Infografika DG

W 1990 r. średnia wartość konsumpcji na świecie w przeliczeniu na osobę wynosiła 4,4 tys. dol.; w 2012 r. było to 5,8 tys. dol. Przy tym samym stosunku konsumpcji do produktu krajowego co w 2012 r. i przy założonym przez nas tempie wzrostu produktu krajowego w przeliczeniu na pracownika, populację itd. w 2050 r. średnia wyniosłaby 12,8 tys. dol. Obecnie jest to 43850 dol. w USA, 9450 dol. w Brazylii i 1050 dol. w Indiach. Jeżeli za scenariusze hossy i bessy przyjmiemy roczne tempo wzrostu szybsze albo wolniejsze o 0,5 proc., to w 2050 r. średnia wielkość konsumpcji wyniesie 15,4 tys. dol. albo 10,6 tys. dol.

Po części z powodu założenia, że w przyszłości tempo upowszechniania technologii będzie szybsze od tempa rozwoju najnowocześniejszych dziedzin nauki, uważamy, że dojdzie do pewnej regresji do średniej przyszłego tempa wzrostu produktu krajowego w przeliczeniu na pracownika z wyjątkiem takich państw jak Indonezja, gdzie przy dobrych rządach wzrost ten powinien przyspieszyć, o czym świadczą dane zebrane w tabeli 5.

Infografika DG

Wnioski

Na to, jak będzie wyglądał nasz gospodarczy pejzaż w przyszłości, wielki wpływ wywrą dwie zasadnicze zmiany. Po pierwsze gwałtowna zmiana współczynnika wsparcia, po drugie wolniejszy przyrost liczby pracowników. Obie te zmiany poważnie i w naszym przeświadczeniu negatywnie wpłyną na rozwój gospodarki światowej. Pogorszenie współczynnika wsparcia doprowadzi do mniejszych oszczędności, ponieważ ludzie starsi konsumują więcej, a będą stanowić większy odsetek całej populacji. Na podobnej zasadzie wolniejszy przyrost liczby pracowników musi wywołać spowolnienie absolutnego tempa wzrostu. Oprócz tych czynników zmienią się prawdopodobnie obecne światowe schematy nadwyżek.

Niemal nieuchronna konkluzja brzmi, że realne stopy procentowe przestaną spadać, jak to się dzieje obecnie, a potem znów zaczną wzrastać. Do 2025 r. powinny wrócić do historycznej wielkości stanu równowagi: 2,5–3 proc. Z tego powodu stopy nominalne wynosiłyby 4,5–5 proc., być może do 2050 r. nieco wzrosną.

Philipp Erfurth jest ekonomistą, pracuje w Morgan Stanley.

Charles A. E. Goodhart jest profesorem London School of Economics.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.