Fuzje i przejęcia: Dwa oblicza w sumie udanego roku

Mimo licznych turbulencji ubiegły rok na rynkach fuzji i przejęć oraz pierwszych ofert publicznych przyniósł wzrosty łącznych wartości transakcji. Zdaniem ekspertów ten rok na obu rynkach powinien być jeszcze dobry.

Na pierwszy rzut oka rok 2018 na rynku fuzji i przejęć (M&A) był udany. W tej dekadzie większa wartość transakcji była tylko w 2015 r. – rekordowym na rynku M&A. Wartość ogłoszonych w ub.r. transakcji fuzji i przejęć – według wstępnych danych Dealogic, firmy wyspecjalizowanej w zbieraniu informacji o rynku kapitałowym – przekroczyła 3,9 bln dolarów i była o ponad 16 proc. wyższa niż rok wcześniej.

Dwa główne światowe rynki M&A to USA i Europa, na które łącznie przypadało niemal 70 proc. ogłoszonych transakcji. W Europie wartość ogłoszonych transakcji wzrosła aż o 35 proc. i przekroczyła 1,1 bln dolarów. W USA wartość transakcji wzrosła o około 16 proc. do niemal 1,59 bln dolarów.

W Azji, która jest trzecim największym rynkiem globalnym, wartość transakcji w ub.r. spadła o 3 proc. do prawie 747 mld dolarów.

Ubiegły rok miał dwa oblicza. W pierwszej jego połowie wartości transakcji w każdym z kwartałów z nawiązką przekraczały bilion dolarów, co – uwzględniając cykle na rynku fuzji i przejęć – zapowiadało, że może być to rekordowy rok. Wszystko zmieniło się po tym, jak Donald Trump zdecydował się najpierw na rozpoczęcie, a potem na eskalację wojny handlowej z Chinami. Rynek M&A w drugiej połowie roku wyraźnie siadł, a ostatnie trzy miesiące roku, kiedy wartość ogłoszonych transakcji wyniosła niemal 803 mld dolarów, były najgorszym czwartym kwartałem od pięciu lat.

Poza wojną handlową USA z Chinami negatywny wpływ na wartość rynku miało także dalsze osłabienie zagranicznej aktywności chińskich inwestorów, duża zmienność nastrojów na giełdach, a także kończenie przez banki centralne luzowania ilościowego polityki pieniężnej.

10 największych transakcji na Starym Kontynencie miało łączną wartość niemal 296 mld dolarów (222 mld dolarów z wyłączeniem długu przejmowanych spółek). To o 113 proc. (64 proc.) więcej niż rok wcześniej. Wśród największych transakcji M&A europejskich firm trzy dotyczyły spółek farmaceutycznych, a dwie firm z szeroko pojętego sektora telekomunikacyjnego.

W ub.r. na Starym Kontynencie największą łączną wartość – głównie za sprawą megatransakcji – miały fuzje i przejęcia w branży ochrony zdrowia (179,1 mld dolarów), telekomunikacyjnej (139,2 mld dolarów) i energetycznej (133,4 mld dolarów).

W Azji zwraca uwagę znaczący wzrost przejęć firm hinduskich przez inwestorów zagranicznych. Ogłoszone w ub.r. transakcje sięgnęły 39,5 mld dolarów. Ich łączna wartość była ponad dwukrotnie wyższa niż rok wcześniej i – po raz pierwszy w historii – wyższa niż analogicznych transakcji w Chinach, gdzie od trzech lat zagraniczni inwestorzy na przejęcia wydają ok. 33 mld dolarów.

W Polsce celem inwestorów spółki rodzinne

Polski rynek fuzji i przejęć utrzymał aktywność z 2017 r. Ogłoszono ok. 200 transakcji, wśród których dominowały przejęcia przez inwestorów branżowych lub finansowych założonych po 1989 r. spółek rodzinnych. Największa – przejęcie przez hiszpańską grupę CAF producenta autobusów Solaris Bus & Coach – miała wartość (wliczając dług) ok. 1,3 mld zł.

Ponad miliard złotych warte były m.in. transakcje zakupu sieci handlowej Emperia Holding przez Maxima Grupe (1,19 mld zł), przejęcia głównej części biznesu Raiffeisen Polbanku przez BGŻ BNP Paribas (3,25 mld zł) oraz zakup Eurobanku przez Bank Millenium (1,83 mld zł plus spłata 4,4 mld zł zobowiązań przejmowanego banku).

Osobnym rozdziałem polskiego rynku fuzji i przejęć są wezwania do sprzedaży akcji spółek notowanych na warszawskiej giełdzie. Ogłaszają je zarówno dotychczasowi znaczący akcjonariusze, którzy uznali, że dalsze bytowanie spółki na giełdzie nie ma sensu, jak i inwestorzy, którzy chcieliby przejąć kontrolę nad spółką notowaną na giełdzie. Część wezwań jest konsekwencją innego modnego ostatnio na warszawskim parkiecie prądu – przeglądu opcji strategicznych przez spółki.

Wśród firm, które stały się w ub.r. celem przejęcia była m.in. kontrolowana przez Dominikę Kulczyk Polenergia (nieudane wezwanie prowadziło kontrolowane przez Skarb Państwa PGE; kontrwezwanie ogłosiła Dominika Kulczyk), Orbis (wezwanie ogłosił główny inwestor francuski Accor, który od lat jest inwestorem branżowym hotelarskiej spółki), Prime Car Management (wezwanie najpierw ogłosił PKO Leasing, spółka z grupy PKO BP, a potem Hitachi Capital Polska), czy ABC Data (wezwanie ogłosiło konsorcjum inwestorów finansowych z udziałem MCI).

Mniej IPO, ale większe

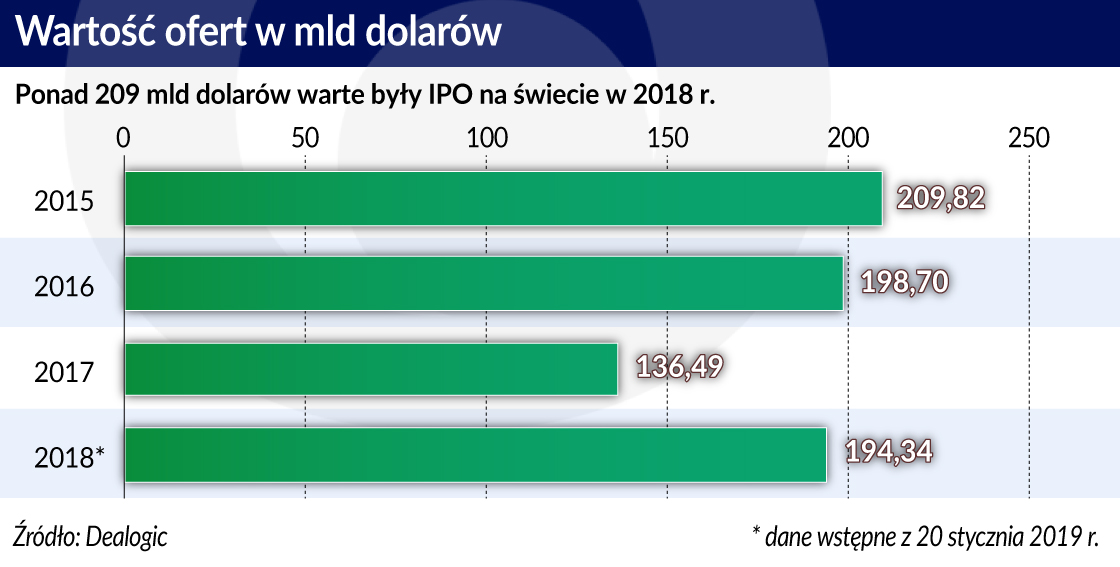

Wartość przeprowadzonych na świecie w ub.r. pierwszych ofert publicznych (IPO) sięgnęła – według danych Dealogic – 209,4 mld dolarów i była o ponad 5 proc. wyższa niż rok wcześniej. Wzrost był zasługą wielkich IPO, wartych ponad miliard dolarów każda. W największej ofercie, którą przeprowadziła japońska sieć komórkowa Softbank, inwestorzy zainwestowali 21,3 mld dolarów. Była to druga co do wartości publiczna oferta w historii, po przeprowadzonym w 2014 r. IPO chińskiej firmy Alibaba.

Wzrostowi łącznej wartości IPO towarzyszył spadek ich liczby. Na świecie odbyło się ich w sumie 1506, o ponad 270 mniej niż rok wcześniej.

Z dziesięciu największych ubiegłorocznych ofert publicznych połowa miała miejsce na giełdach w Azji. W Tokio zadebiutował Softbank, w Hongkongu China Tower (operator wież telekomunikacyjnych), Xiaomi (producent telefonów komórkowych) oraz Meituan Dianping (platforma handlu internetowego), a w Szanghaju – Foxconn Industrial Internet (producent sprzętu telekomunikacyjnego).

Dzięki trzem wielkim IPO oraz debiutom chińskich spółek technologicznych i biotechnologicznych wartość pierwszych publicznych ofert na głównym rynku giełdy w Hongkongu sięgnęła – według danych Dealogic – 32,4 mld dolarów i była najwyższa na świecie. Debiutujące w USA na New York Stock Exchange spółki pozyskały w ub.r. 31,5 mld dolarów, a te, które jako rynek notowań wybrały Nasdaq, sprzedały akcje warte 29,2 mld dolarów. W Europie największą łączną wartość miały IPO odbywające się na giełdzie we Frankfurcie.

Na chińskich giełdach w Szanghaju i Shenzhen w ub.r. odbyło się jedynie 111 IPO, o ponad 300 mniej niż rok wcześniej. Ich łączna wartość – według danych firmy doradczej KPMG – wyniosła 137,9 mld juanów (20 mld dolarów) i była o 40 proc. niższa niż w 2017 r. Powodem zmniejszenia liczby IPO były działania chińskiego nadzoru giełdowego. Nadzór zaostrzył kryteria selekcji spółek, które dostawały zgodę na wprowadzenie akcji do obrotu publicznego. Zatwierdzono jedynie 60 proc. złożonych prospektów. Konsekwencją było wycofywanie się firm z planów IPO.

W Polsce to był fatalny rok na rynku pierwszych ofert publicznych. Przeprowadziło je ledwie pięć spółek, a łączna wartość tych IPO wyniosła niespełna 300 mln zł. Wartość rynku byłaby ponad dwa razy wyższa, gdyby Danwood Holding, producent drewnianych domów, nie zawiesił oferty wartej do 375 mln zł.

Spodziewane spowolnienie

2019 r. na rynku M&A będzie – pod względem łącznej wartości transakcji – zapewne słabszy niż ubiegły. Zaważy na tym przede wszystkim spadek liczby megatransakcji. Wielkie koncerny, zamiast się łączyć, będą szukały transakcji średniej wielkości.

Autorzy raportu „Global Transactions Forecast 2019: Dealing with the uncertainty” opublikowanego przez specjalizującą się w prawie gospodarczym międzynarodową kancelarię prawną Baker McKenzie oraz firmę doradczą i badawczą Oxford Economics oczekują, że podobnie jak w ub.r., pierwsza połowa 2019 r. będzie lepsza od drugiej.

Na rynek fuzji i przejęć wpływ będzie miała zarówno polityka, w tym rozwój wypadków w wojnie handlowej USA z Chinami, a także takie zdarzenia jak Brexit, czy wybory, jak i systematyczne wycofywanie się banków centralnych z luzowania polityki pieniężnej. W tle decyzji o przejęciach będą oczekiwania dotyczące spowolnienia gospodarczego, a być może nawet recesji.

Brexit – zwłaszcza jeśli dojdzie do niego w wersji twardej – będzie ciążył nie tylko rynkowi M&A w Wielkiej Brytanii, ale także w Europie. Do tego dochodzi oczekiwane spowolnienie gospodarcze w strefie euro. W efekcie wartość ogłoszonych w tym roku transakcji zapewne spadnie wyraźnie poniżej 1 bln dolarów.

Autorzy raportu „Global Transactions Forecast 2019: Dealing with the uncertainty” spodziewają się niewielkiego wzrostu wartości transakcji M&A w Ameryce Północnej. Sprzyjać może podpisany na szczycie G20 w Buenos Aires nowy układ o wolnym handlu między USA, Kanadą i Meksykiem.

Według analityków ten rok powinien być udany w Azji, gdzie oczekiwana jest m.in. konsolidacja wśród chińskich spółek przemysłowych, a także dalszy wzrost wartości przejęć ogłaszanych w Indiach. W regionie spodziewana jest duża aktywność funduszy Private Equity, które w aktywach mają duże zasoby gotówki przeznaczonej na inwestycje.

W Azji wpływ na rynek fuzji i przejęć mogą mieć wybory w Tajlandii, Indonezji i Indiach. Zdaniem analityków ich wyniki potencjalnie niosą za sobą szereg czynników ryzyka, których zmaterializowanie się może spowodować odwrót od M&A.

Jednorożce technologiczne wśród kandydatów

Liczba pozycji na liście potencjalnych technologicznych IPO, które mogłyby się odbyć w 2019 r., jest pokaźna. Są na niej Uber i Lyft, dwie konkurujące ze sobą w USA spółki pośredniczące w przejazdach, które w trybie niejawnym złożyły w amerykańskiej Komisji Papierów Wartościowych (SEC) prospekty emisyjne. Uber jest wyceniany na rynku na 120 mld dolarów, a Lyft „jedynie” na 20 mld dolarów.

Na liście kandydatów do IPO są też inne jednorożce technologiczne, takie jak wyceniany na co najmniej 12 mld dolarów serwis społecznościowy Piterest (pozwala na umieszczanie zdjęć i infografik), który – według „Wall Street Journal” – zamierza zadebiutować na giełdzie w kwietniu.

Do IPO przygotowuje się również Slack, komunikator biznesowy wyceniany na 7 mld dolarów, a być może także AirBandB, firma pośrednicząca w wynajmie mieszkań i pokoi (wartość spółki szacowana jest na 31 mld dolarów). Do wejścia na giełdę – prawdopodobnie w II połowie roku – szykuje się Palantir, firma zajmująca się zbieraniem i analizą danych. Wyceniana jest na 41 mld dolarów.

Gdy zsumuje się szacunki analityków, łączna wartość oczekiwanych w 2019 r. IPO amerykańskich spółek przekracza 100 mld dolarów. Rzeczywista wartość będzie zapewne niższa. Autorzy raportu „Global Transactions Forecast 2019: Dealing with the uncertainty” spodziewają się, że ostatecznie sięgnie 60 mld dolarów.

To, czy do oczekiwanych ofert dojdzie, zależeć będzie m.in. od koniunktury giełdowej i tego, kiedy w USA pojawi się recesja. Na razie spodziewana jest nie wcześniej niż w 2020 r. Stąd spółki, których głównymi akcjonariuszami są fundusze venture capital, spieszą się z IPO. Należy się też liczyć z tym, że – tak jak w poprzednich latach – niektóre oferty zostaną w ostatniej chwili odwołane, bo spółka otrzyma atrakcyjną ofertę przejęcia.

W Europie analitycy i bankierzy inwestycyjni sporo obiecują sobie po rynku niemieckim. Szacunki mówią, że w ramach IPO mogą zostać sprzedane akcje kilkunastu spółek, w tym kilku firm, które dziś są działami koncernów. Oczekuje się m.in., że dojdzie do publicznej oferty Traton, spółki Volkswagena produkującej autobusy i samochody ciężarowe (właściciel takich marek jak MAN i Scania), oraz działu koncernu Continental zajmującego się projektowaniem i produkcją układów napędowych pojazdów.

Polski rynek ofert pierwotnych powinien odbić od ubiegłorocznego dna, ale nadal trudno się spodziewać boomu. Lista spółek planujących ofertę publiczną nie jest przesadnie długa. Potencjalnie są na niej m.in. eobuwie, spółka zajmująca się handlem internetowym, specjalizujący się w budownictwie mieszkaniowym Murapol oraz producenci i wydawcy gier, tacy jak 1C Entertainment i BoomBit.

Eksperci optymistycznie patrzą na rynek IPO w Azji Południowo-Wschodniej i typują, że liderem pod względem wartości ofert będzie Wietnam. Sprzyjać ma temu kontynuowanie przez rząd polityki prywatyzacji wielkich spółek państwowych przez wprowadzanie akcji na giełdę.

Według prognoz ten rok będzie bardzo dobry na rynku IPO w Hongkongu. Według firmy doradczej Deloitte, wartość ofert może wynieść od 23 mld dolarów do nawet 30 mld dolarów. KPMG szacuje, że tegoroczne IPO mogą przynieść ok. 25 mld dolarów. Tak jak w ub.r. ostateczna kwota zależeć będzie od tego, które wielkie chińskie firmy technologiczne zdecydują się na debiut w Hongkongu, a które wybiorą notowania w USA.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.