Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

(infografika Dariusz Gąszczyk)

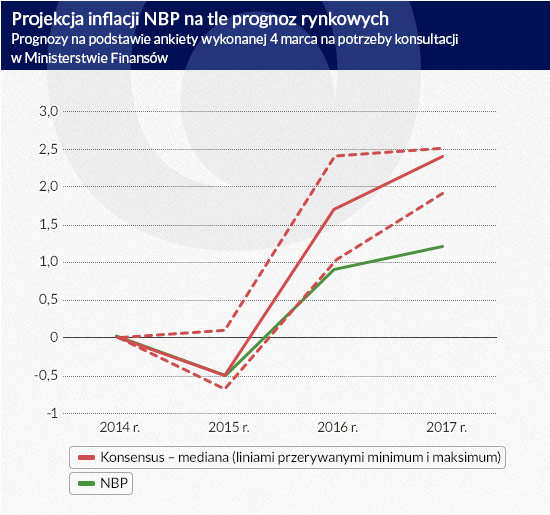

Niewielu ekonomistów rynkowych jest w stanie uznać, że gospodarka rozwijająca się w pobliżu swojego potencjału i doświadczająca spadku bezrobocia może bardzo długo funkcjonować w warunkach bardzo niskiej inflacji i takich stóp procentowych. A jednak taki wniosek wypłynął z marcowej projekcji inflacji Narodowego Banku Polskiego. Pokazała ona, że mimo solidnego wzrostu gospodarczego i spadku bezrobocia inflacja do końca 2017 r. pozostanie poniżej 1,5 proc. a jej średnioroczna wartość w 2017 r. wyniesie tylko 1,1 proc. Ta projekcja nie uwzględnia oczywiście marcowego cięcia stóp o 50 pkt baz., ale obniżka tej skali nie może znacząco wpływać na projekcje makroekonomiczne. Dla porównania: najniższa prognoza na rynku na 2017 r. to 1,9 proc. W tej rozbieżności prognoz między NBP a rynkiem widać pytanie: czy przypadkiem nie tkwimy w trwale niskiej inflacji?

(infografika DG)

Na konferencji prezentującej raport NBP odniosłem wrażenie, że analitycy banku są przekonani, że inflacji nie jest w stanie ruszyć żadna siła. Deflacja oczywiście minie, bo jest wywołana jednorazowym spadkiem cen paliw i żywności, ale powrót inflacji do środka celu NBP na poziomie 2,5 proc. jest poza horyzontem.

– Jesteśmy małą, otwartą gospodarką i mamy bardzo silną presję na niską inflację z zagranicy, różnymi kanałami: poprzez koszty, poprzez niskie ceny producenta, ceny surowców i dóbr handlowalnych. Nawet jeżeli ceny usług wzrosną u nas, np. ze względu na wyższe płace, to można to rekompensować spadkiem pozapłacowych kosztów pracy – tłumaczył Jacek Kotłowski, zastępca dyrektora Instytutu Ekonomicznego NBP.

To kluczowe słowa tej prezentacji. W projekcji NBP widać przejaw narastającego na świecie przekonania, że globalna niska inflacja jest zjawiskiem w miarę trwałym i nawet jeśli niektóre regiony świata są w dobrej kondycji makroekonomicznej (jak Polska), to będą importować niską inflację z regionów znajdujących się w słabszej kondycji. Niski popyt w strefie euro i w Chinach będzie zmuszał firmy do restrykcyjnej polityki cenowej, a na to nałoży się spadek cen surowców.

Projekcja NBP sięga tylko niecałe trzy lata w przód, ale o trwałości niskiej inflacji słychać w wielu miejscach. Widać to także na rynku. Oczekiwania inflacyjne rynku można sprawdzać, patrząc na wyceny różnych instrumentów finansowych, których ceny zależne są od zakładanej inflacji. W ostatnim roku większość tego typu miar oczekiwań inflacyjnych się załamała. Wspomniana przez Maria Draghiego, prezesa EBC, w sierpniu 2014 r. znana miara inflacji, czyli stopa forward swapa inflacyjnego 5Y/5Y, spadła na początku 2015 r. do zaledwie 1,5 proc. Teraz wynosi niewiele ponad 1,6 proc. Stopa ta teoretycznie pokazuje, jaka jest oczekiwana średnia inflacja w okresie pięciu lat zaczynającym się za pięć lat. Czyli jej obecny poziom wskazuje, że nawet za 5-10 lat EBC nie będzie w stanie osiągnąć swojego celu inflacyjnego na poziomie 2 proc. Za niskie oczekiwania inflacyjne zawarte w wycenach instrumentów finansowych na pewno odpowiada masa płynności dostarczana rynkowi przez banki centralne, która zaburza ich ceny. W tych oczekiwaniach zawarte są jednak również bardziej fundamentalne przekonania.

Inflację w dół w długim okresie może spychać wiele czynników. Po pierwsze i najważniejsze jest to niski wzrost gospodarczy znajdujący się pod ciężarem wysokiego zadłużenia i recesji demograficznej. Dotyczy to szczególnie Europy Zachodniej, ale kto wie, czy w podobnych kategoriach nie można opisać Chin.

Wysoki dług sprawia, że duża część podmiotów gospodarczych – gospodarstw domowych, firm, a nawet rządów – dąży do osiągnięcia nadwyżki dochodów nad wydatkami, co prowadzi do niskiego popytu. Produkcja znajduje się poniżej potencjału, co sprawia, że firmy nie mają większych bodźców do zatrudniania, podnoszenia płac i cen.

Jeszcze ważniejsza może być demografia. Wiele krajów, szczególnie europejskich, wchodzi w erę spadku siły roboczej. To może się przełożyć na niższą presję inflacyjną m.in. poprzez wymaganą do obsłużenia wymogów starszych pokoleń konsolidację fiskalną czy przez mniejszą dynamikę cen aktywów i przez to słabszą konsumpcję (poprzez efekt dochodowy – posiadacze aktywów są mniej skłonni do konsumowania, jeżeli ich ceny są niższe). Część ekonomistów uważa, że poważnym ostrzeżeniem dla reszty świata jest najnowsza historia Japonii. Analiza ekonomistów z MFW wskazuje, że demografia jest ważnym czynnikiem odpowiadającym za trwałą deflację w Japonii.

Na trwałość niskiej inflacji mogą wpływać niskie ceny surowców. Wynikający z prawdopodobnie trwałego osłabienia tempa rozwoju rynków wschodzących spadek dynamiki popytu na surowce oraz wzrost podaży na świecie mogą sprawić, że ceny surowców pozostaną niskie na dłużej. To zaś przełoży się na niższą presję cenową, przynajmniej w stosunku do tego, co obserwowaliśmy w pierwszej dekadzie XX w.

Po trzecie wreszcie zmiany technologiczne mogą sprawić, że pozycja przetargowa pracowników będzie coraz słabsza i przez to presja płacowa coraz niższa, a bez wzrostu płac nie ma wzrostu cen.

Czy jednak te wszystkie siły dezinflacyjne będą na tyle istotne, by utrzymywać bardzo niską inflację przez bardzo długi okres? Łatwo dostrzec, że żaden z wymienionych czynników nie jest nowy, a mimo to świat nie miał dotąd problemów ze zbyt niską inflacją. Ich jednoczesne nawarstwienie może negatywnie oddziaływać na ceny, ale zgodnie z teorią ekonomii głównego nurtu banki centralne powinny sobie z tym poradzić.

Niski wzrost gospodarczy? W Europie Zachodniej niski wzrost to problem chroniczny od co najmniej 40 lat. Od siedmiu lat Europa Zachodnia nie rozwija się w ogóle, a mimo to trwałość niskiej inflacji to temat w miarę nowy – wcześniej udawało się utrzymywać wyraźnie dodatnią inflację nawet w warunkach niskiego wzrostu. Nawet po kryzysie finansowym z 2008 r., kiedy PKB krajów rozwiniętych spadł o 4–8 proc., inflacja dość szybko powróciła do długookresowego trendu. Nie zależy ona bowiem od wzrostu gospodarczego, tylko od oczekiwań inflacyjnych i dotyczących kształtowania się krańcowych kosztów produkcji, czyli głównie jednostkowych kosztów pracy. Inflacja może być wysoka w kraju, który rozwija się wolno, i niska w kraju, który rozwija się szybko.

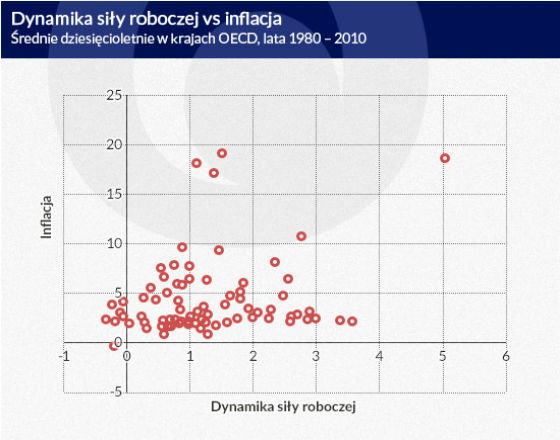

Kryzys demograficzny może oddziaływać na ceny na różne sposoby. To prawda, że może wywoływać presję dezinflacyjną, ale równie dobrze może wywoływać presję inflacyjną. Rządom może być łatwiej wywiązać się z nominalnych zobowiązań emerytalnych poprzez doprowadzenie do wyższej inflacji. Teoria wskazująca na dezinflacyjne efekty recesji demograficznej na razie jest w fazie zalążkowej, a dane nie potwierdzają jej jednoznacznie. Wystarczy spojrzeć na poniższy wykres. Pokazuje on średnioroczną zmianę siły roboczej oraz średnioroczną inflację dla krajów OECD w latach 1980–2010. Dla każdego kraju są trzy obserwacje tych wskaźników – za lata 80., 90. i 2000. Istnieje dodatnia korelacja między zmianą siły roboczej a inflacją, ale na tyle mała, że trudno na tej podstawie budować jakąś teorię.

Wysoki dług? To może być czynnik ograniczający wzrost gospodarczy, ale jednocześnie bardzo mobilizujący władze monetarne do podniesienia inflacji. Z kryzysu zadłużenia łatwiej jest wyjść przy wyższej inflacji z co najmniej dwóch powodów. Wyższa inflacja przyczynia się do podniesienia cen aktywów (które zależą m.in. od zdyskontowanego strumienia dochodów nominalnych przez nie generowanych), dzięki czemu rośnie wartość zabezpieczeń i spada odsetek złych kredytów. Wyższa inflacja może też pomóc obniżyć realne koszty obsługi długu. Dlatego zadłużone kraje będą miały bardzo silne bodźce, by podnieść ceny.

W przypadku cen surowców bardziej niż ich poziom liczy się dynamika, a ta raczej nie powinna być trwale ujemna. Zmiany technologiczne i spadająca rola pracy z kolei to zjawisko obserwowane od dawna, a jakoś udawało się bankom centralnym utrzymać inflację blisko celu mimo dość niskiej presji płacowej.

Kluczowym elementem dyskusji o trwałości niskiej inflacji może być wiarygodność banków centralnych. Nawet jeżeli oddziaływanie sił antyinflacyjnych jest wyjątkowo mocne, to zaakceptowanie tezy, że władze monetarnie nie mogą osiągnąć takiej inflacji, jakiej by chciały, oznaczałoby postawienie na głowie współczesnej wiedzy makroekonomicznej. Zgodnie z nią wiarygodny bank centralny osiąga cel inflacyjny poprzez stabilizowanie oczekiwań inflacyjnych oraz wpływanie na ogólny zatrudnienie i dynamikę płac. Jesteśmy chyba na granicy załamania zaufania do tej wiedzy. Jeżeli rynek nie wierzy, że za pięć, dziesięć lat inflacja będzie w celu, to znaczy, że nie wierzy w skuteczność polityki makroekonomicznej.

W1999 r., w przemówieniu na temat Japonii Ben Bernanke powiedział, że teza, jakoby bank centralny nie był w stanie podnieść inflacji do założonego poziomu jest niedorzeczna. Bank centralny jest twórcą pieniądza i gdyby jego tworzenie nie mogło doprowadzić do wzrostu cen, byłoby to równoznaczne twierdzeniu, że bank może powiększać dobrobyt w nieskończoność – a to jest niemożliwe. Radził wtedy Japonii, by wzięła się na poważnie za podnoszenie inflacji, bo niska dynamika cen pogłębia problemy zadłużeniowe.

Wyzwaniem pozostaje dobór instrumentów. W swoim przemówieniu Bernanke postulował, żeby w skrajnej sytuacji bank centralny odwołał się do prowadzenia polityki fiskalnej, dokonując bezpośrednich transferów na rzecz ludności. Granica między polityką monetarną a fiskalną nie ma tu wielkiego znaczenia. Niestety dzisiaj mało kto odwołuje się do tego postulatu, a w strefie euro byłby on nawet bardzo trudny do wprowadzenia ze względów prawnych. Zaszłości historyczne i strach przed wykorzystywaniem do krótkookresowych celów politycznych to obecnie może być najpoważniejsza przeszkoda w walce ze zbyt niską inflacją.

Dla tkwiącego w długach świata niska inflacja jest jednak rozwiązaniem tak jaskrawo nieoptymalnym, że wątpliwe, by banki centralne, a także obywatele, od których koniec końców zależy najwięcej, się na to zgodzili.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.