WIrlandii światowy kryzys finansowy doprowadził do głębokiej recesji i spadku PKB łącznie o blisko 10 proc. Ale dziś PKB Irlandii jest o 60 proc. wyższe niż przed kryzysem. Zawdzięcza to zarówno dobrej polityce gospodarczej, jak i specyfice liczenia PKB według standardów Systemu Rachunków Narodowych ONZ (SNA).

Irlandia stała się członkiem EWG (poprzednika Unii Europejskiej) w 1973 roku. Była wówczas krajem stosunkowo biednym, z PKB na głowę mieszkańca bliskim 60 proc. średniego poziomu dzisiejszej Unii (według siły nabywczej dochodów). Było to mniej niż w roku 1960. Wejście do EWG nie przyspieszyło wzrostu gospodarczego Irlandii, która przez dwie dekady nie rozwijała się szybciej niż reszta krajów europejskich. Przyspieszony wzrost zaczął się dopiero na początku lat 90. W latach 1990-94 średnie tempo wzrostu wynosiło 3,4 proc., w 1995 roku już 10 proc., a w 2000 aż 11,5 proc. Dynamika bezprecedensowa w Europie Zachodniej. W 2000 roku PKB na głowę przeciętnego Irlandczyka z uwzględnieniem PPP wynosił 114 proc. poziomu europejskiego, w roku 2007 aż 148 proc. W Wielkiej Brytanii było to 116 proc., podobnie w Niemczech.

Irlandia sprawnie pozyskiwała środki europejskie, ale jej sukcesu nie sposób tłumaczyć samym napływem funduszy z Brukseli, których wartość niewiele przekraczała 2 mld euro rocznie.

Kluczową rolę miał napływ inwestycji zagranicznych. Irlandii udało się przyciągnąć inwestycje bezpośrednie, których wartość w roku 2000 wyniosła około 23 mld euro (dziesięciokrotnie więcej niż pomoc w postaci funduszy unijnych). Zagraniczny kapitał wabiony był ulgami inwestycyjnymi, relatywnie niskimi kosztami pracy (wciąż niższymi niż w Wielkiej Brytanii) i wysokimi kwalifikacjami siły roboczej. W budżecie Irlandii wysoki był i jest udział wydatków na badania naukowe i na poprawę edukacji.

Irlandia stosowała w latach 90. XX wieku skuteczną „niekeynesowską” politykę fiskalną. Utrzymywała dyscyplinę budżetową, redukowała wydatki i stopę fiskalizmu. Nie tylko zrównoważyła swój budżet, ale osiągnęła nadwyżkę i ograniczyła dług publiczny. W strefie euro dług utrzymywał się na poziomie powyżej 60 proc. i przed wybuchem kryzysu praktycznie nie spadał. Tymczasem Irlandia zredukowała dług z 78,5 proc. w roku 1995 do 23,6 proc. w roku 2006.

Stopa podatkowa CIT, wynosząca 12,5 proc. była przez wiele lat najniższa w Europie, obniżyła się też znacznie stopa fiskalizmu, czyli udział podatków w PKB. Przed wprowadzeniem euro równowaga budżetowa pomogła Irlandii utrzymać niską inflację, niskie stopy procentowe oraz nie dopuścić do aprecjacji irlandzkiego funta.

Skutecznej polityce fiskalnej towarzyszyła odpowiednia polityka strukturalna – deregulacja, prywatyzacja, wspomaganie konkurencyjności i elastyczności rynku pracy. Wszystko razem pozwoliło utrzymać w latach 1993-2000 średnie tempo wzrostu gospodarczego przekraczające 7 proc. i dogonić czołówkę najbogatszych krajów Unii Europejskiej. Stopa bezrobocia zmniejszyła się z 16 proc. w 1994 r. do 4 proc. w 2000 r.

Kryzys i nagły wzrost

Wydawało się, że te sukcesy zostaną ostatecznie zniweczone przez kryzys bankowy. Napływ zagranicznych inwestycji doprowadził do boomu na rynku nieruchomości. Banki, walcząc o klienta, łagodziły warunki udzielania kredytów hipotecznych, a rosnące aktywa finansowały kredytami zagranicznymi. W 2008 roku zadłużenie zagraniczne banków sięgnęło 60 proc. PKB. Gdy ceny nieruchomości zaczęły spadać, największy bank Anglo Irish Bank stał się niewypłacalny i w styczniu 2009 roku został upaństwowiony. Rząd utworzył Agencję Zarządzania Aktywami, która przejęła niespłacane kredyty bankowe, w efekcie czego dług publiczny w roku 2012 sięgnął 120 proc. PKB, a Irlandia musiała skorzystać z pomocy europejskich funduszy ratunkowych.

Irlandzka gospodarka w 2014 roku zanotowała 8,8 proc. wzrostu, a rok później 25,1 proc. Takie tempo w normalnych warunkach jest niemożliwe do osiągnięcia.

Przez kilka lat po wyjściu z recesji irlandzka gospodarka rosła w tempie poniżej 2 proc. rocznie. W 2014 roku zanotowała 8,8 proc. wzrostu, a rok później 25,1 proc. Takie tempo w normalnych warunkach jest niemożliwe do osiągnięcia. Irlandia zawdzięcza je specyficznej strukturze swojej gospodarki oraz metodologii liczenia PKB. W efekcie Irlandia w ciągu jednego roku zwiększyła PKB na głowę mieszkańca (z uwzględnieniem PPP) ze 136 proc. średniej unijnej do 178 proc. Automatycznie poprawiły się wskaźniki równowagi fiskalnej. Deficyt sektora rządowego i samorządowego spadł w 2015 roku z 3,6 proc. PKB do 1,9 proc. PKB (w 2018 roku wyniósł 0 proc.), a dług publiczny ze 104,1 proc. w roku 2014 do 76,8 proc. w roku 2015. W roku 2018 wyniósł niewiele ponad 60 proc. Irlandia jest jedynym krajem, dotkniętym kryzysem finansowym w latach 2008-2009, który pozbył się większej części długu, wynikającego z kryzysu.

Międzynarodowe korporacje, a rachunki narodowe

Bardzo ważnym składnikiem irlandzkich rachunków narodowych są dochody netto z zagranicy (lub płacone za granicą). Jeżeli od PKB odejmiemy skumulowane zyski zagranicznych korporacji wielonarodowych (MNE) działających w Irlandii uzyskujemy Dochód Narodowy Brutto (DNB), który powinien pokazywać dochody wytworzone w danym kraju i wykorzystane w nim.

Atrakcyjność Irlandii dla przedsiębiorstw wielonarodowych wynika z łatwego dostępu do szerszego rynku UE, faktu, że koszty pracy przez wiele lat były znacznie niższe niż w innych częściach UE, stabilnego otoczenia biznesowego i niskiej stawki podatku od osób prawnych. Niskie stawki podatku od osób prawnych tworzyły zachętę dla przedsiębiorstw wielonarodowych do przenoszenia zysków do Irlandii poprzez ceny transferowe. Przenoszenie MNE do Irlandii często dotyczy tylko ich siedzib, a nie zakładów produkcyjnych. Na przykład firma leasingowa AerCap, mająca aktywa ponad 35 mld euro przeniosła siedzibę do Irlandii. Także Apple przeniosło część swoich aktywów, w tym własność intelektualną (prawa autorskie, patenty, które sprzedaje poza USA) do Irlandii, co znacznie zwiększyło wartość kapitału irlandzkiego.

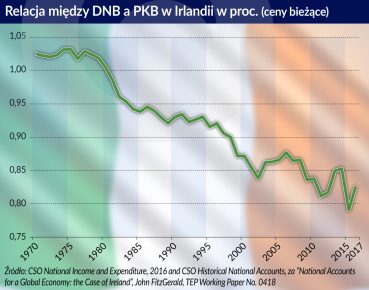

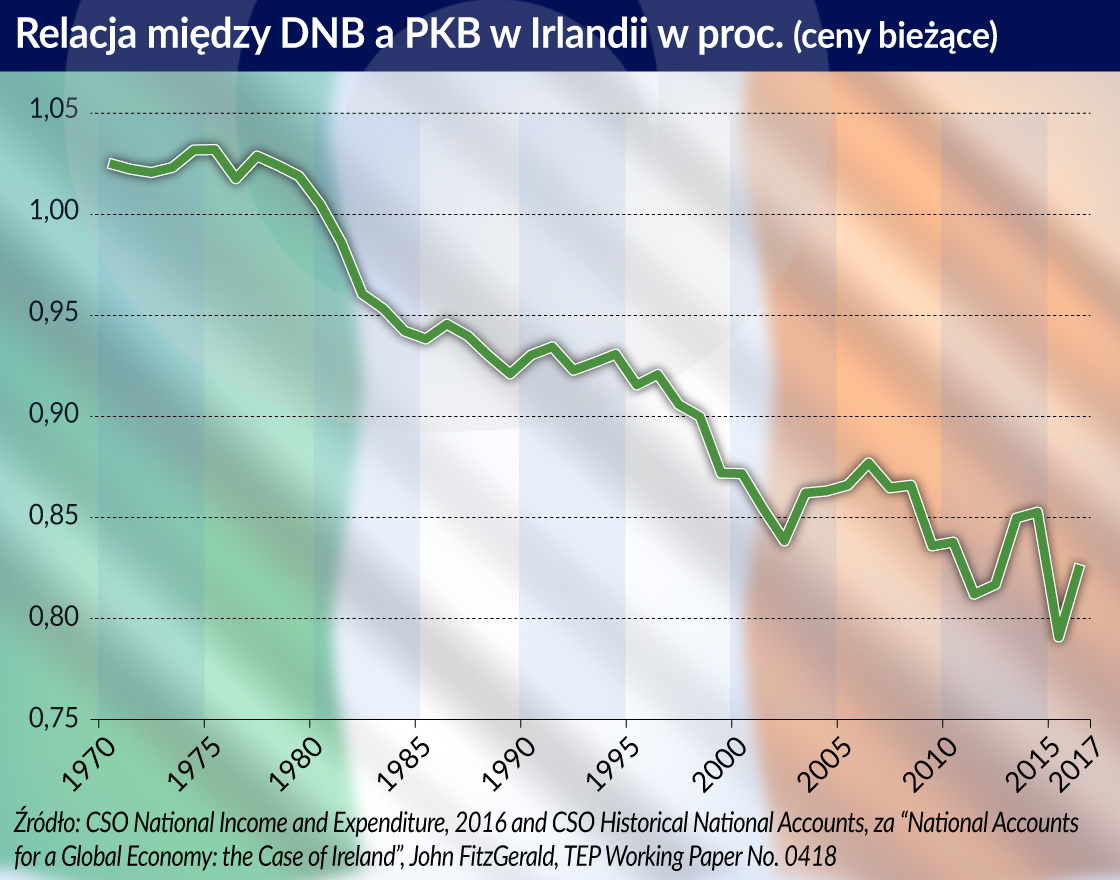

Zyski wypracowane przez przedsiębiorstwa wielonarodowe stanowiły z czasem coraz większy udział w PKB, zwiększając klin między PKB a DNB. O ile w latach 70. PKB był wyższy niż DNB, to w kolejnych dekadach powiększała się różnica między tymi agregatami na niekorzyść DNB. W roku 2018 DNB Irlandii stanowiło 79 proc. irlandzkiego PKB.

Własność intelektualna (IP) ma coraz większy udział w kapitale rozwiniętych krajów, a tym samym wpływa na wielkość PKB i DNB. Patenty mają szczególne znaczenie w przemyśle farmaceutycznym, który wytwarza prawie 10 proc. irlandzkiego PKB. Sektor farmaceutyczny zyskał na znaczeniu w gospodarce irlandzkiej w latach 90. XX w., przy czym znaczna część produkcji pochodziła z MNE. W 2010 r. przemysł farmaceutyczny tworzył prawie 10 proc. PKB Irlandii i miał też duży udział w zatrudnieniu. Firmy farmaceutyczne są generalnie wysoce dochodowe, na co wpływ ma ogromny IP związany z rozwojem ich produktów. Zyski z działalności zagranicznych firm mających siedzibę w Irlandii, z wyjątkiem podatku dochodowego od osób prawnych płaconego w Irlandii, wypływają za granicę. Rzeczywisty wpływ przemysłu farmaceutycznego na DNB jest znacznie bardziej ograniczony niż sugerowałyby dane dotyczące wartości dodanej brutto. Zależy od wielkości funduszu płac i płaconych w Irlandii podatków.

Patenty farmaceutyczne mają ograniczony okres ważności. W latach 2011-2012 wiele leków wyprodukowanych w Irlandii utraciło patenty , np. Lipitor firmy Pfizer. Spowodowało to zmniejszenie przychodów firmy o około 5,5 mld USD (około 2,5 proc. irlandzkiego PKB) i miało to wpływ na zmniejszenie irlandzkiego eksportu. Zatrudnienie przy produkcji leku się jednak nie zmniejszyło, więc jedyną stratą dla irlandzkiego DNB było zmniejszenie wpływów z podatku dochodowego od osób prawnych.

Duży wpływ na agregaty makroekonomiczne Irlandii ma też branża leasingu samolotów, gdyż firmy (z reguły MNE) posiadają ogromne zapasy i środki trwałe, które ulegają amortyzacji. W 2016 roku branża leasingowa miała 2,5-procentowy udział we wpływach państwa z podatku dochodowego od firm, 3-procentowy udział w PKB i 8,1-procentowy udział w amortyzacji. Dawała jednak tylko 0,3 proc. łącznego funduszu płac Irlandii, a jej udział w DNB wynosił 0,2 proc. (Dane John FitzGerald, Trinity College Dublin).

Międzynarodowe korporacje mają też duży wpływ na bilans płatniczy Irlandii i na rachunek bieżący bilansu. Część z nich nie podejmuje w Irlandii żadnej działalności, poza tym, że przeniosły do Dublina swe siedziby. Korporacje takie określa się technicznie redomiciled PLC. Zarządzają one dużymi inwestycjami w różnych częściach świata. Teoretycznie swą siedzibę mają w Irlandii, ale dla celów podatkowych są też rezydentami w innych jurysdykcjach. Zyski z działalności na całym świecie płyną do irlandzkiej siedziby, podatki pozostają w różnych krajach, a redomiciled PLC wypłaca w postaci dywidend dla akcjonariuszy zagranicznych tylko część zysków. Reszta pozostaje w Irlandii, zwiększając wartość spółek. Irlandzkiej gospodarce przynosi to niewielkie korzyści, ale według obowiązującej metodologii liczenia rachunków narodowych skutkuje to nadwyżką na rachunku bieżącym w bilansie płatniczym (CA) i zwiększeniem poziomu nominalnego DNB powstającego w Irlandii. Dlatego nawet DNB okazuje się ułomnym miernikiem bogactwa kraju.

Zmodyfikowane rachunki narodowe

Szokująca dynamika PKB – 25,1 proc. w roku 2015 (według wcześniejszego komunikatu Głównego Urzędu Statystycznego Irlandii – 26,3 proc.) – pokazała, że dla małej, otwartej gospodarki, w której wielkość przepływów zagranicznego kapitału jest porównywalna z realną produkcją wykonywaną w danym kraju lub większa, tradycyjne mierniki aktywności gospodarczej są ułomne. DNB wzrósł w 2015 roku wolniej niż PKB, ale też o mało wiarygodne 15 proc. Tak wysoka, niespotykana w normalnych warunkach dynamika agregatów makroekonomicznych wynikała z ulokowania w Irlandii własności intelektualnej przez międzynarodowe korporacje, a także ze stosowania przez nie cen transferowych. W łańcuchu wartości, obejmującym filie korporacji w wielu krajach i przedsiębiorstwa, wykonujące ich zlecenia (outsourcing) nieproporcjonalnie duża część wartości wykazywana jest przez statystyki Irlandii, co nie znaczy, że mieszkańcy kraju stają się z tego powodu rzeczywiście bogatsi.

Irlandia z tej „nadwyżki” ma niewielkie korzyści. Dlatego też Grupa ds. Przeglądu Statystyk Gospodarczych, kierowana przez prezesa Centralnego Banku Irlandii Philipa Lane’a przedstawiła w grudniu 2016 roku zalecenia dla Głównego Urzędu Statystycznego Irlandii. Obejmowały one:

– opracowanie uzupełniającego wskaźnika DNB, który jest pomniejszony o zyski zatrzymane redomiciled PLC i uwzględnia amortyzację aktywów kapitałowych będących własnością zagraniczną (takich jak własność intelektualna);

– opracowanie skorygowanej miary rachunku obrotów bieżących, która uwzględni zyski zatrzymane redomiciled PLC, jako odpowiednik wypływu dochodów z tytułu czynników zagranicznych.

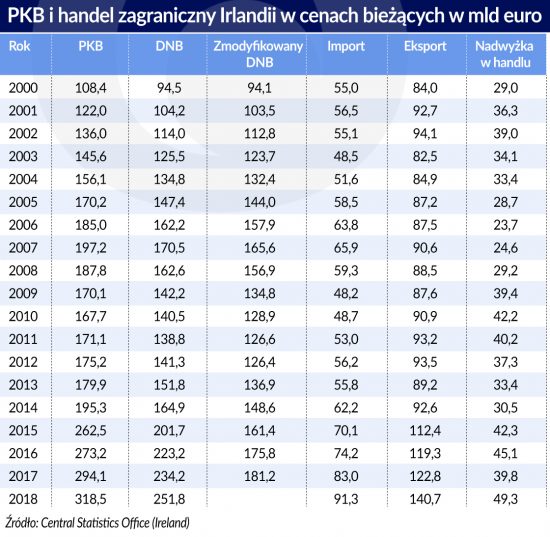

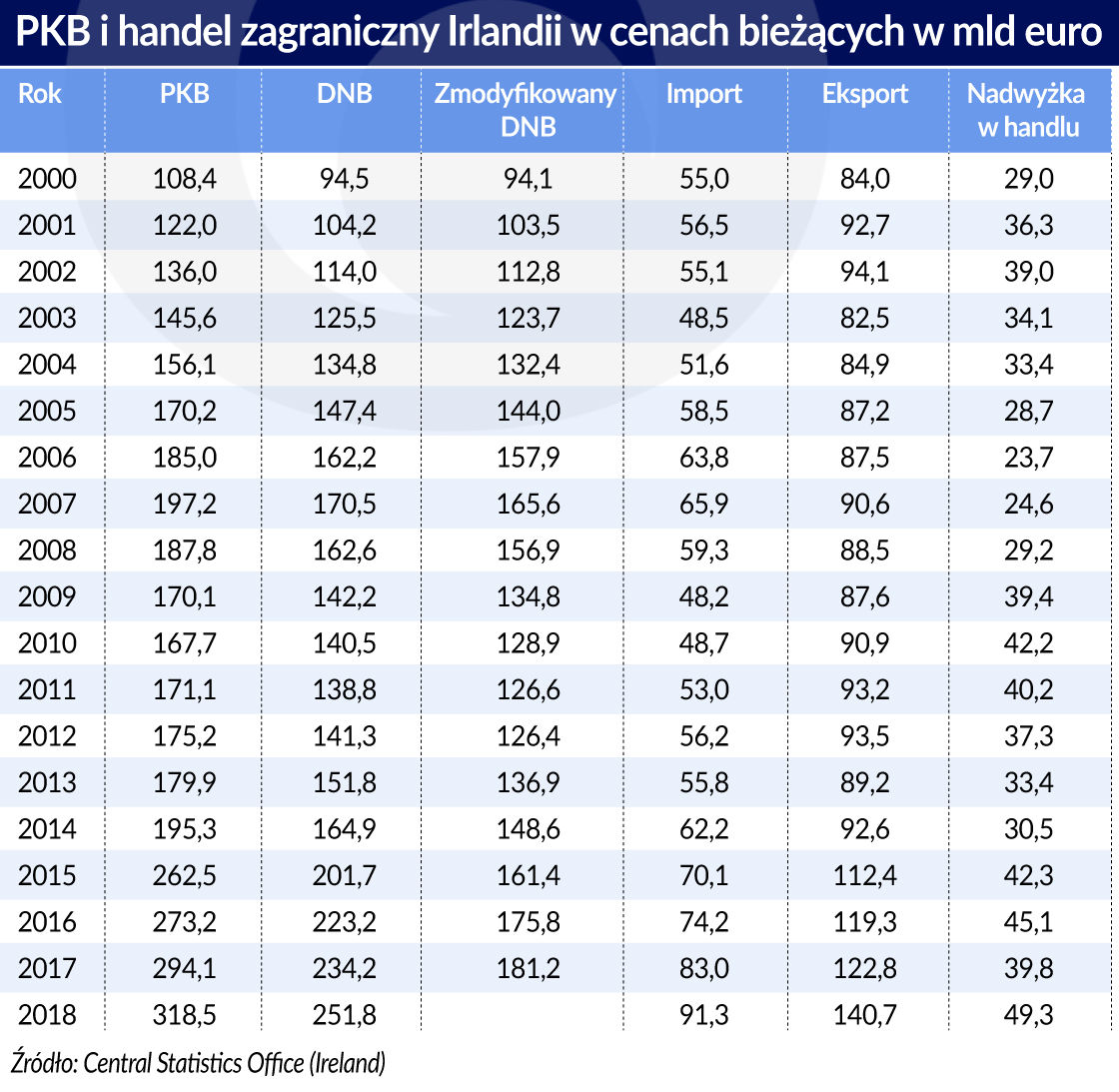

Irlandzki GUS opracował odpowiednie wskaźniki. Skorygowany DNB jest w roku 2017 o blisko 33 proc. niższy niż przed korektą i niższy o 38 proc. od PKB.

Skorygowany CA nie obejmuje amortyzacji kapitału krajowego będącego własnością zagraniczną (takiego jak import netto IP i import usług badawczo-rozwojowych). Amortyzacja kapitału zagranicznego obciąża inwestorów zagranicznych.

Niepodzielone zyski firm, które są w większości własnością zagranicznych inwestorów portfelowych, również nie są uwzględniane przez CA.

Jennifer Banim, zastępca dyrektora generalnego irlandzkiego GUS twierdzi, że alternatywny miernik ma na celu usunięcie skutków globalizacji z danych ekonomicznych, które „będą bardziej stabilne w czasie” i „bardziej odporne na wstrząsy i jednorazowe działania”.

Zmiana metodologii spowodowała, że na rachunku bieżącym Irlandii, który zwykle wykazywał dużą nadwyżkę, pojawił się deficyt. Ma też wpływ na ocenę stabilności finansowej kraju, Dług publiczny w relacji do PKB jest niewiele wyższy niż 60 proc., ale w odniesieniu do DNB wynosi około 100 proc. Gorsze są też dane, dotyczące zadłużenia sektora prywatnego i długu zagranicznego.

Eurostat na razie nie uwzględnia korekty, wprowadzonej przez irlandzki GUS, w dalszym ciągu uważając PKB za podstawowy agregat makroekonomiczny, a jego dynamikę za główny wskaźnik stanu gospodarki. Niewykluczone jednak, że kolejna modyfikacja unijnych statystyk uwzględni irlandzkie doświadczenia.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Inwestowanie za pośrednictwem ETF-ów jest proste i tanie, pozwala też zaoszczędzić sporo czasu, pieniędzy i nerwów na wyboistej drodze do budowania majątku.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Udział polskiego eksportu produktów rolno-spożywczych w całym eksporcie wyniósł w 2023 r. prawie 15 proc. (14,7 proc.) i tym samym zwiększył się o prawie 1 pkt proc. w porównaniu z 2022 r., kiedy to osiągnął poziom 13,8 proc. Jak wynika z danych Krajowego Ośrodka Wsparcia Rolnictwa (KOWR) w sumie w 2023 r. wartość eksportu polskich towarów rolno-spożywczych przekroczyła 50 mld euro.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.