Notowania niektórych walut latynoamerykańskich straciły w ostatnich dwunastu miesiącach nawet 30 proc. To skutek zwolnienia tempa rozwoju gospodarki Chin, a w konsekwencji zmniejszenia popytu na surowce wydobywane w tej części świata. Deprecjacja ta nie stymuluje jednak wzrostu gospodarczego poprzez eksport, powoduje natomiast wzrost inflacji.

(infografika Dariusz Gąszczyk/CC by José Fernandes Jr.)

Ostatnie wydarzenia w Chinach wyeksponowały słabość innych gospodarek wschodzących, a zwłaszcza regionu Ameryki Południowej. Dla krajów Ameryki Południowej nastały po raz kolejny ciężkie czasy. W końcu 2014 r. nastąpiło załamanie się cen surowców. Już wtedy było widać pierwsze symptomy małej odporności tej części świata na wydarzenia zachodzące na rynkach finansowych.

Wiele wskazuje na to, że przyczyną słabości tych gospodarek (a co za tym idzie i ich walut) było i jest zbyt duże uzależnienie od popytu na surowce ze strony Chin. Zbyt mocne zacieśnianie więzów z Chinami nie wyszło na dobre dla Ameryki Południowej. Ameryce Południowej przychodzi raz jeszcze zapłacić wysoką cenę za swoją naiwność i brak wystarczająco mocnych kart w rozmowach z największymi tego świata. Wyjątkiem na tym tle okazuje się sytuacja Meksyku, który wbrew panującej modzie u swoich południowych sąsiadów, był bardzo ostrożny we wchodzeniu w bliższą komitywę z Chińczykami. I jego kondycja wygląda dużo lepiej niż większości krajów Ameryki Południowej

Trochę historii

Ekspansja Chin w Ameryce Łacińskiej rozpoczęła się z początkiem nowego tysiąclecia. Z perspektywy czasu można chyba stwierdzić, że do stołu negocjacyjnego zasiadły dwie strony z nie do końca takimi samymi oczekiwaniami. Chińczykom chodziło przede wszystkim o dostęp do surowców naturalnych. Wielu krajom latynoskim chodziło najprawdopodobniej nie tylko o rynek zbytu dla surowców, ale także o stworzenie poprzez współpracę z Chinami alternatywy dla trwającej już prawie 170 lat dominacji tej części świata przez USA. Animozje między USA a Ameryką Południową sięgają przynajmniej okresu Wielkiego Kryzysu z 1929 r. A USA nie kryły, że często rozmawiały ze swoimi południowymi sąsiadami z pozycji siły. Dzięki Chinom nadarzała się historyczna szansa utarcia nosa Stanom Zjednoczonym.

Chińczycy okazali się ponadto świetnymi strategami i dobrze wyczuli intencje swoich partnerów z Ameryki Południowej. Doskonale dopasowali swoją retorykę i zaczęli odwoływać się do takiego języka, jaki w wielu stolicach chciano słyszeć. Dużo było haseł o nowym ładzie światowym i o znaczeniu strategicznym Ameryki Południowej. Swoją ekspansję w tej części świata Chiny rozpoczęły od tych krajów, które były najbardziej zantagonizowane z USA. Nic więc dziwnego, ze pierwsze inwestycje zaczęły się pojawiać w odizolowanej od rynków kapitałowych Argentynie. Potem przyszła kolej na Wenezuelę i Brazylię rządzoną przez lewicowego prezydenta Inacio da Lulę.

Kraje Ameryki Południowej przyjmując chińskich inwestorów z otwartymi ramionami, naprawdę wierzyły w owocną obopólną współpracę. Liczyły na trwałość nowych rynków zbytu. Ogromny i chłonny rynek chiński miał być kluczem ułatwiającym dywersyfikację gospodarek tej części świata. Do tego wszystkiego dochodziły potężne kredyty oferowane przez władze w Pekinie, które były często postrzegane jako możliwość stosunkowo taniego finansowania. Wielu przywódców w Caracas, Quito, La Paz, Brasilii, czy nawet Santiago de Chile wierzyło, że udało się wreszcie znaleźć alternatywę dla dotychczas dominującego Waszyngtonu. Wszystko się dobrze układało. Niestety do czasu, a przywódcom w Ameryce Południowej zajęło naprawdę sporo czasu aby przejrzeć na oczy.

Bolesne przebudzenie

Wydobywanie surowców pociąga za sobą wielkie koszty, często nieprzewidziane w początkowych umowach, związanych m.in. z wycinaniem lasów i innymi uszczerbkami środowiska. Do tego wszystkiego dochodziły warunki pracy oferowane przez Chińczyków. Nie zawsze one odpowiadały i tak już mało wymagającym tubylcom. Są opracowania wskazujące, że za sprawą chińskich inwestycji następowała poprawa miejscowych stosunków pracy, ale nie zawsze udawało się uniknąć napięć na relacji pracodawca – pracobiorca.

Największym jednak rozczarowaniem był brak pomocy ze strony władz w Pekinie w zdobywaniu chłonnego chińskiego rynku. Chiński rynek stał się otwarty jedynie na sprowadzane surowce. Z innymi produktami było gorzej, a na protesty płynące z Limy czy Santiago de Chile, Chińczycy odpowiadali ze wzruszeniem ramion: to nie nasza wina, że chiński konsument woli kupować lepsze jakościowe produkty konsumpcyjne rodem z USA, czy Europy Zachodniej.

Z danych pochodzących Boston University udział Chin w ogóle eksportu szeroko rozumianej Ameryki Łacińskiej wzrósł z 2 proc. w 1993 do 9 proc. w 2013 r. W przypadku eksportu samych tylko surowców (rolnych i wydobywczych) udział Chin wzrósł z ok. 4 proc. do ok. 30 proc. w ciągu ostatnich 20 lat. Warto jednak zauważyć, że pomimo wzrostu wolumenu eksportu Ameryki Łacińskiej do Chin wyniósł już 112 mld dolarów (to 2 proc. PKB całego regionu), kraje te odnotowują deficyt handlowy z nimi rzędu 0,5 proc. PKB. Eksperci zaś mówią nawet o ponownym uzależnieniu się tych krajów od surowców, o czym najlepiej świadczy kondycja walut tych krajów.

Chiny mają surowce a Ameryka Południowa nauczkę, że robiąc biznesy z dużymi trzeba zawsze uważać. Lekcja jest tym bardziej bolesna w zestawieniu z doświadczeniami Meksyku. Powiązania kraju Azteków z Chinami były dużo mniejsze i jak tłumaczy były ambasador tego kraju w Chinach, Jorge Guajardo, Meksyk nie żałuje swojej dotychczasowej polityki. Rzecz w tym, jak wyjaśnia Guajardo, Chiny na początku sporo obiecują. Gorzej jest z realizacją obietnic nowych inwestycji, a zwłaszcza kredytów.

Zdaniem Guajardo, chińskie kredyty prowadzą do uzależnienia gospodarczego. Akceptacja warunków oznacza podporządkowanie się warunkom stawianym przez Pekin. Za sprawą tych kredytów promowani są chińscy przedsiębiorcy kosztem rodzimych przedsiębiorców. Brak jest przejrzystości działania. Dlatego Meksyk świadomie zdecydował się na anulowanie opiewającego na prawie 4 mld dolarów kontraktu przewidującego budowanie przez Chińczyków w Meksyku kolei nowej generacji.

Niezmiernie trudno jest ocenić działania poszczególnych rządów. Najlepszym przykładem jest budowa Kanału Nikaraguańskiego, mającego być konkurencją dla Kanału Panamskiego. Koszty jego budowy szacuje się na ponad 50 mld dolarów i mają być one pokryte przez chińskiego miliardera Wang Jing’a. Budowa kanału to realizacja marzeń Nikaragui, sięgających jeszcze XIX w. Związane jest z nim jednak ryzyko strat ekologicznych, a także ryzyko wznowienia działania wulkanu Momotombo. Przed budową kanału w Nikaragui zniechęcał słynny geograf i botanik Henri Pittier. Dlatego USA zdecydowały się na budowę kanału w Panamie. Obserwując poczynania Chin, trudno oprzeć się wrażeniu, że w wyborze tej inwestycji chodziło przede wszystkim o podkreślenie swojej hegemonii w obszarze. Interes Nikaragui jest w tym wypadku raczej na drugim miejscu (co nie oznacza, że jest on ignorowany).

(infografiki: dariusz Gąszczyk)

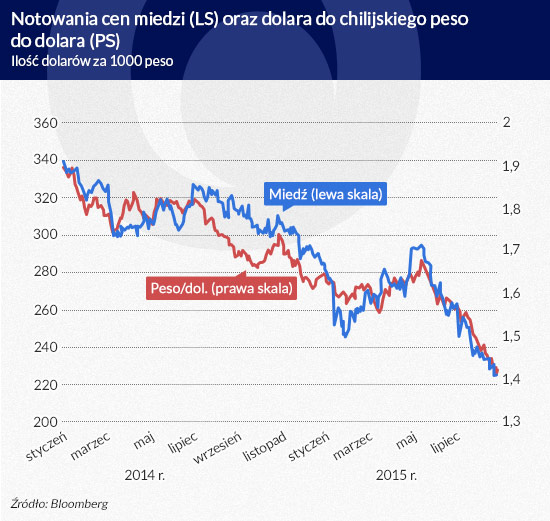

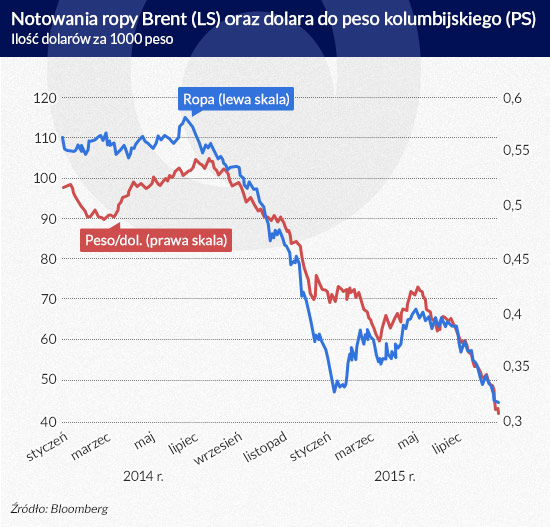

Jako pierwszy – jak to zwykle bywa – niepokojące sygnały z Ameryki Południowej wyłapał rynek walutowy. W konsekwencji załamania cen surowców i spadku popytu na nie ze strony Chin waluty krajów latynoamerykańskich doznały poważnych strat. Kolumbijskie peso straciło więcej na wartości niż rosyjski rubel.

Deprecjacja waluty może wspierać eksport i w efekcie przyczynić się do wzrostu gospodarczego. Ale nie w Ameryce Południowej. Rzecz w tym, że waluty te padły wcześniej najprawdopodobniej ofiarą odmiany tzw. choroby holenderskiej. Wysokie dochody ze sprzedaży surowców wywindowały ich kursy do astronomicznego poziomu, przy którym dywersyfikacja innych branż miejscowej gospodarki stała się niemożliwa. Jeśli to tego wszystkiego dodamy wspomniany brak wsparcia ze strony Chin w zakresie udostępnienia chińskiego rynku wewnętrznego dla towarów z Ameryki Południowej innych niż surowce, wówczas otrzymamy odpowiedź na pytanie, dlaczego ostatnia deprecjacja okazuje się rozwiązaniem jałowym z punktu widzenia wzrostu gospodarczego

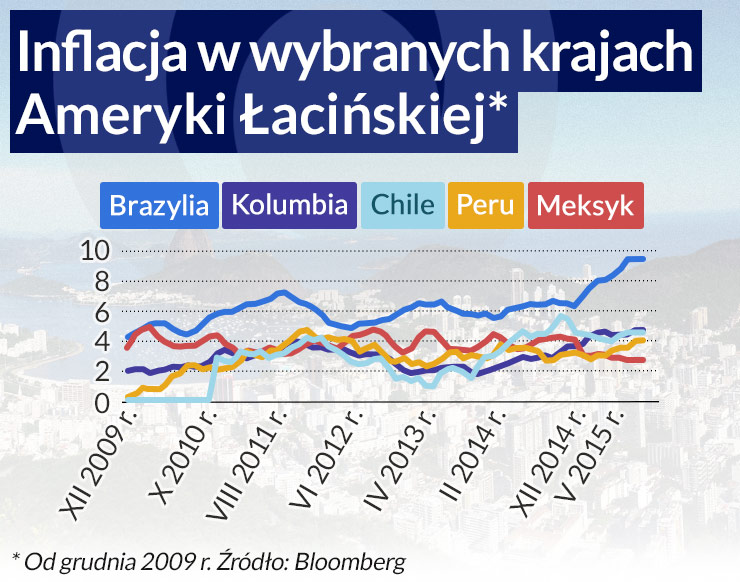

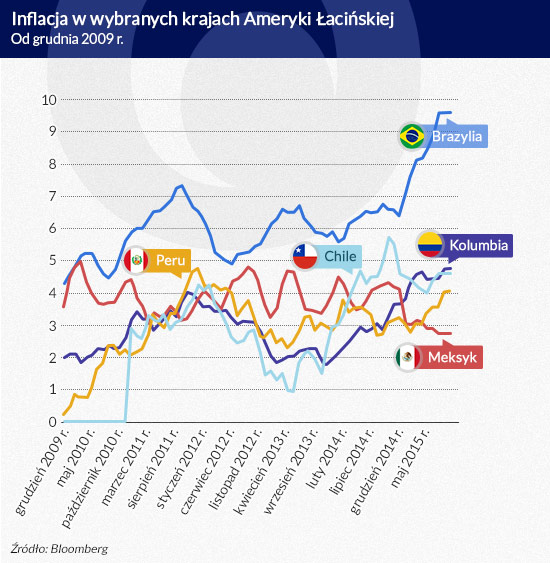

Co gorsze, deprecjacja ta zaczyna negatywnie oddziaływać na osiągniętą z trudem stabilność cen. W świecie ogarniętym lękiem przedłużającej się deflacji, coraz więcej krajów w Ameryce Południowej nie może sobie poradzić z inflacją. I nie chodzi tutaj już tylko o rozpaczliwy przykład dotkniętych konwulsjami gospodarek Wenezueli, czy Argentyny. Inflacja staje się poważnym wyzwaniem dla banków centralnych Brazylii, Kolumbii, Peru czy nawet uznawanego za oazę stabilności Chile.

Szczególnie niepokojąca jest sytuacja w Brazylii. Mając i tak bardzo duży margines tolerancji dla celu inflacyjnego (+/-2 proc. wokół celu rzędu 4,5 proc.), inflacja zaczyna się zbliżać dużymi krokami do poziomu dwucyfrowego. Ostatni odczyt wyniósł już 9,56 proc., choć za tak szokującymi cyframi kryje się fakt, że nawet ogromnie szanowany na zachodzie brazylijski minister finansów, Joaquim Levy nie jest w stanie uporać się z rosnącym deficytem budżetowym. Wystarczy dodać, że w ostatnich kilku tygodniach real stracił prawie 4 proc. swojej wartości.

Skala deprecjacji kolumbijskiego peso zaniepokoiła już sam Bank Kolumbii. Jego prezes oświadczył, że obecna deprecjacja może mieć przełożenie na oczekiwanie inflacyjne w tym kraju i w efekcie opóźnić powrót inflacji do przedziału inflacyjnego. Przypomnijmy, że inflacja w tym kraju kształtuje się już szósty miesiąc z rzędu powyżej przedziału inflacyjnego. W lipcu osiągnęła ona poziom 4,46 proc., kiedy przedział inflacyjny wynosi 3 proc. i dopuszcza do odchyleń (rzędu 1 proc.) w jedną i drugą stronę. Co gorsze wzrostowi CPI towarzyszy wzrost inflacji bazowej (ostatni odczyt 4,29 proc.).

Uwaga – inflacja dla Chile od grudnia 2010 r, dla Peru jest użyty indeks obejmujący obszar metropolitalny Limy (stosowany przez Bank Peru) (infografika: DG)

Trochę niższą inflację (rzędu 4,04 proc., czyli i tak mocno powyżej celu inflacyjnego rzędu 2 proc. +/-1 proc.) odnotowało Peru, ale głównie za sprawą interwencji walutowych i w efekcie zmniejszających się rezerw walutowych. Te ostatnie oscylują już wokół granicy 60 mld dol., kiedy jeszcze w 2013 r wynosiły ponad 65,6 mld dol. Dane z Peru pokazują też jako mało skuteczne jest deprecjacja nowego sola w stymulowaniu eksportu. W pierwszych siedmiu miesiącach 2014 r deficyt w handlu zagranicznym wyniósł 1,289 mld dol., tak już w 2015 w tym samym czasie urósł do 2,381 mld dol.

Przed rosnącą inflacją nie mogła się uchronić bardzo otwarta gospodarka chilijska. Jej stopa inflacji wyniosła już 4,6 proc. i pozostaje powyżej dopuszczalnej granicy w ramach celu inflacyjnego już 16 miesiąc. Prezes banku centralnego Rodrigo Vergara wykluczył jakiekolwiek obniżki stóp, mimo spadającego tempa wzrostu gospodarczego (w 2015 r. wzrost miał wynieść 3,6 proc. ale teraz mówi się o poziomie poniżej 2,5 proc., pomimo wzrostu wydatków fiskalnych). Co gorsze, dla Vergary w Chile rosną oczekiwania inflacyjne mierzone stopą break-even (mierzona różnicą w rentowności dwuletnich nominalnych obligacji oraz tych indeksowanych o inflację)rentowności .Ich ostatni odczyt wyniósł już 3,41 proc.

Dla powyższych krajów bardzo bolesnym muszą być doświadczenia Meksyku wskazujące na to, że deprecjacja nie zawsze musi iść w parze ze wzrostem inflacji. Mimo silnego spadku wartości peso meksykańskiego. Inflacja spadła tu do poziomu 2,7 proc.,co jest jej najniższym odczytem od 1968 r. Meksyk jednak ciężko sobie zapracował na opisywaną odporność. Między innymi za sprawą wielu mądrych posunięć gospodarczych, w tym bardzo wyważonych i ostrożnych relacji gospodarczych z Pekinem.

Prezydent Brazylii Dilma Rouseff powiedziała w udzielonym niemieckiemu Hansdelssblatt, że jej kraj czeka bardzo ciężki 2016 r. Choć Brazylia (a Rouseff w szczególności za sprawą zataczającego coraz szersze kręgu skandalu korupcyjnego w przedsiębiorstwie Petrobras) ma wiele powodów do obaw w związku z nadchodzącym rokiem, to można tutaj jeszcze dodać, że 2016 r. będzie ciężki nie tylko dla Brazylii, ale całego kontynentu. A Chiny raczej nie pomogą.

(infografika Dariusz Gąszczyk/CC by José Fernandes Jr.)

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Porządek z Bretton Woods upada, epoka Potęgi Pieniądza jest w odwrocie i nic tego nie zmieni, a na horyzoncie widać świt multipolarnego świata – przekonuje dr Fadi Lama, doradca EBOR, w książce „Why The West Can't Win: From Bretton Woods to a Multipolar World”.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.