Naukowcy odchodzą od „starego poglądu” na politykę budżetową, uważając go za system zasad nie przynoszących skutków. W „nowym poglądzie” zakłada się, że w świecie niskich stóp procentowych, wolnego tempa wzrostu gospodarczego oraz mocnych powiązań międzynarodowych ekspansywna polityka jest skuteczna.

Dziesięć lat temu przeważający w środowisku ekonomistów teoretyków pogląd na politykę budżetową można było ująć w następujących czterech zasadach (trzeba przyznać, że są to stwierdzenia uproszczone i uogólnione).

Jako narzędzie stabilizujące dyskrecjonalna (uznaniowa) polityka budżetowa jest zdominowana przez politykę pieniężną z powodu opóźnień, z którymi wprowadza się ją w życie, obserwowanych konsekwencji oraz usunięcia dyskrecjonalnego bodźca fiskalnego.

Nawet jeżeli decydenci polityczni zadziałają w odpowiednim momencie, efektywność dyskrecjonalnego bodźca fiskalnego mieści się gdzieś między całkowitą nieskutecznością (to pogląd Ricardiański) a pewną nieskutecznością ze złymi skutkami ubocznymi (wyższymi stopami oprocentowania i wypychaniem prywatnych inwestycji).

Do stabilizacji budżetu trzeba przystępować z lękliwą ostrożnością (jeżeli w ogóle mamy się do niej zabierać), ponieważ najważniejszą sprawą w polityce budżetowej powinna być długookresowa równowaga budżetowa.

Decydenci polityczni, którzy są na tyle nierozsądni, że ignorują trzy wcześniejsze punkty, powinni przynajmniej zadbać o to, aby każdy bodziec fiskalny stosować bardzo krótko – dotyczy to również przyspieszania popytu (pulling demand forward) – aby wspierać gospodarkę, zanim w pełni zadziała bodziec zastosowany w polityce pieniężnej, jednocześnie minimalizując szkodliwe skutki uboczne i długotrwałe szkody w budżecie.

Dziś przedłużający się okres konsekwencji światowego kryzysu, wzrastająca świadomość, że stopy procentowe stanu równowagi od dziesięcioleci spadają, i lepsze rozumienie funkcjonowania polityki gospodarczej na podstawie doświadczeń z ostatnich ośmiu lat sprawiły, że odchodzi się od tego „starego poglądu” na politykę budżetową.

Teoria i dowody przemawiające za nowym poglądem

W nowym poglądzie na politykę budżetową w większości przyjęto przeciwieństwa wymienionych wyżej czterech zasad poglądu starego – i dodano jeszcze jedną zasadę jako premię.

Po pierwsze, polityka budżetowa często umożliwia prowadzenie skutecznej polityki przeciwcyklicznej, stanowiąc uzupełnienie polityki pieniężnej.

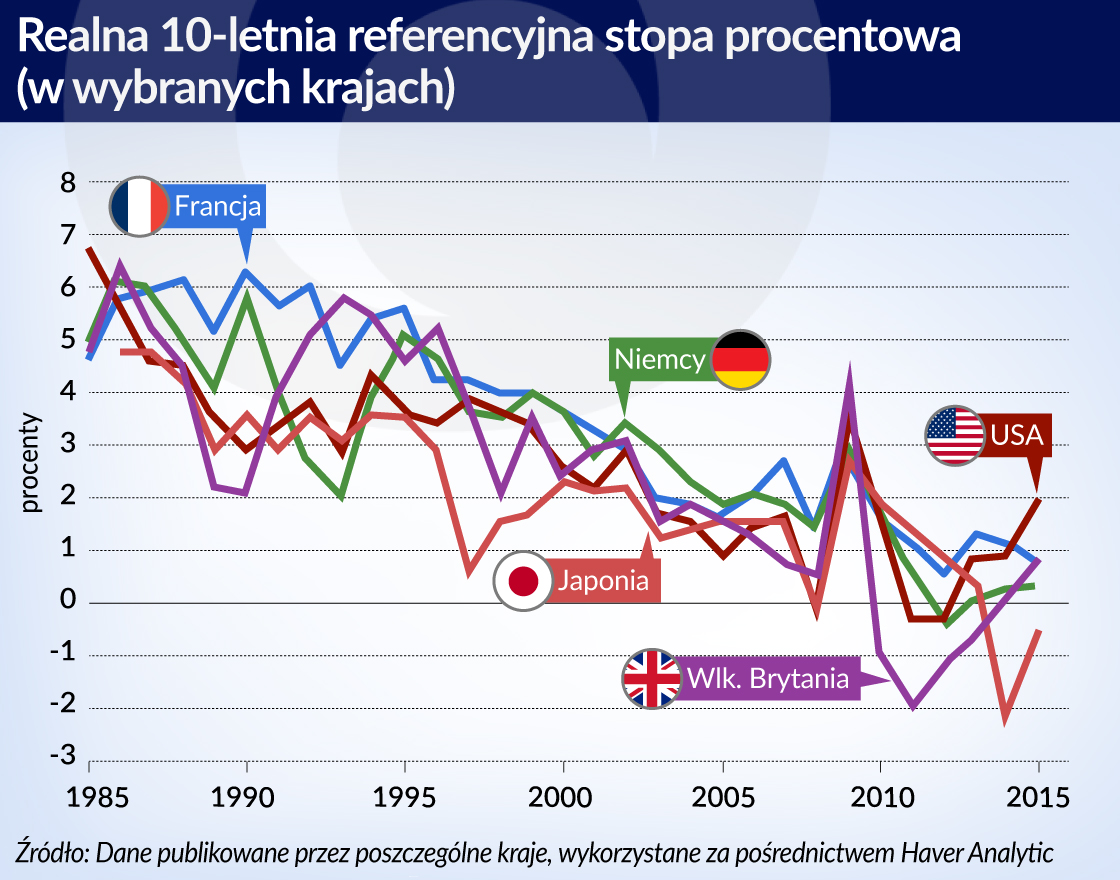

Ponieważ niskie stopy procentowe ograniczają efektywność tradycyjnej polityki pieniężnej, banki centralne i organizacje międzynarodowe coraz częściej wyrażają przekonanie, że sama w sobie polityka pieniężna nie może być w pełni skuteczna i że należałoby ją wesprzeć za pomocą polityki budżetowej, aby tę efektywność zwiększyć. Niska realna stopa procentowa nie jest zjawiskiem ani nowym, ani przejściowym. Tendencja spadkowa zaczęła się w latach osiemdziesiątych ubiegłego stulecia w gospodarkach rozwiniętych i już przed światowym kryzysem stopa procentowa była poniżej historycznej średniej.

Przedstawiono liczne wyjaśnienia tego spadku stóp procentowych, ale niezależnie od przyczyny tego zjawiska trwały i powszechny spadek realnych stóp procentowych świadczy o tym, że prawdopodobnie nie wrócą one do wielkości prognozowanych przed kryzysem.

W 2000 r. David Reifschneider i John Williams szacowali, że w USA zerowa dolna granica przedziału będzie ograniczeniem mniej więcej przez 5 proc. czasu, a średnia długość takiego okresu będzie wynosić cztery kwartały. Fakty obserwowane na całym świecie po wielkiej recesji dowodzą jednak – jeśli dowodzą czegokolwiek – że te szacunki były nazbyt optymistyczne. W tej analizie podstawowym założeniem było przypuszczenie, że realna stopa oprocentowania funduszów federalnych dla stanu równowagi wyniesie 2,5 proc.

To wielkość znacznie przewyższająca niedawne prognozy Komitetu Rezerwy Federalnej ds. Otwartego Rynku (FOMC), którego szacunki mieszczą się w przedziale od 0,5 proc. do 1,8 proc. Z tego powodu efektywna dolna granica przedziału prawdopodobnie będzie w przyszłości ograniczać tradycyjną politykę pieniężną częściej niż przez 5 proc. czasu.

Zmiany zasad polityki pieniężnej mogą wpływać na częstotliwość tego, kiedy efektywna dolna granica przedziału stóp procentowych jest wiążąca (zob. M. Goodfriend, The Case for Unencumbering Interest Rate Policy at the Zero Bound, Bank Systemu Rezerwy Federalnej w Kansas City, analiza przedstawiona podczas zorganizowanego w Jackson Hole sympozjum poświęconego polityce gospodarczej, 2016 r.; J.C. Williams, Monetary Policy in a Low R-Star World, Bank Systemu Rezerwy Federalnej z San Francisco, Economic Letter nr 2016-23, 2016 r.).

Moja argumentacja stosuje się jednak w takim stopniu, w jakim nie zmieniły się te zasady polityki pieniężnej; w takim stopniu, w jakim zmiana tych zasad wiąże się z kosztami, wobec czego aktywniejsza polityka budżetowa może spowodować, że nie trzeba będzie tych kosztów ponosić; albo w takim stopniu, że nawet przy przyjęciu tych nowych zasad polityka pieniężna pozostaje ograniczona lub powoduje skutki uboczne.

Niekonwencjonalna polityka pieniężna nadal wprawdzie może będzie stosowana, ale poważne kontrowersje budzi kwestia jej skuteczności oraz skutków ubocznych.

Po drugie, dyskrecjonalny bodziec fiskalny może być bardzo skuteczny, a w pewnych okolicznościach nawet spowodować napływ prywatnych inwestycji. W tej mierze, w której prowadzi do wyższych stóp oprocentowania, może to być jego zaletą, nie wadą.

W dziesięcioleciach następujących bezpośrednio po II wojnie światowej ekonomiści ogólnie opowiadali się za stosowaniem bodźca fiskalnego (zob. np. A.S. Blinder, R.M. Solow, Does Fiscal Policy Matter?, „Journal of Public Economics” 2[4], 1973 r., s. 319-337).

Jednakże w znacznej części współczesnej makroekonomii teoretycznej przyjmuje się poglądy, których zakres rozciąga się od negacji wszelkiego wpływu polityki budżetowej na makroekonomię, poprzez twierdzenia, z których wynika, że dodatkowe zadłużenie może wywołać pogorszenie nastrojów wskutek osłabienia zaufania oraz zaszkodzić gospodarce, po argumentację, iż konsolidacje mogą mieć w istocie charakter ekspansywny.

Przybywa jednak dowodów – stanowią je dane zarówno dawniejsze, jak i najnowsze – że ekspansja budżetowa może przynieść olbrzymie pozytywne konsekwencje. Jeśli chodzi o wpływy budżetowe, Christina Romer i David Romer przeanalizowali egzogeniczne zmiany zasad opodatkowania wprowadzane w USA od II wojny światowej, ustalając, że wynikające z tych badań mnożniki wynosiły aż 3 (C.D. Romer, D.H. Romer, The Macroeconomic Effects of Tax Changes: Estimates Based on a New Measure of Fiscal Shocks, „American Economic Review” 100[3], 2010 r., s. 763-801).

Co do wydatków budżetowych, ekonomiści analizujący historyczne egzogeniczne (nieprzewidywane) zmiany wydatków pokrywanych z amerykańskiego budżetu federalnego ustalili, że wielkość mnożników PKB mieściła się w przedziale od 0,6 do 1,2.

Badania prowadzone na podstawie analiz wydatków na obronność pokrywanych z budżetu federalnego w wyniku przyjęcia ustawy o narodowej odnowie przemysłu (National Industrial Recovery Act) doprowadziły do konkluzji, że w pewnych scenariuszach mnożniki przekraczały 1.

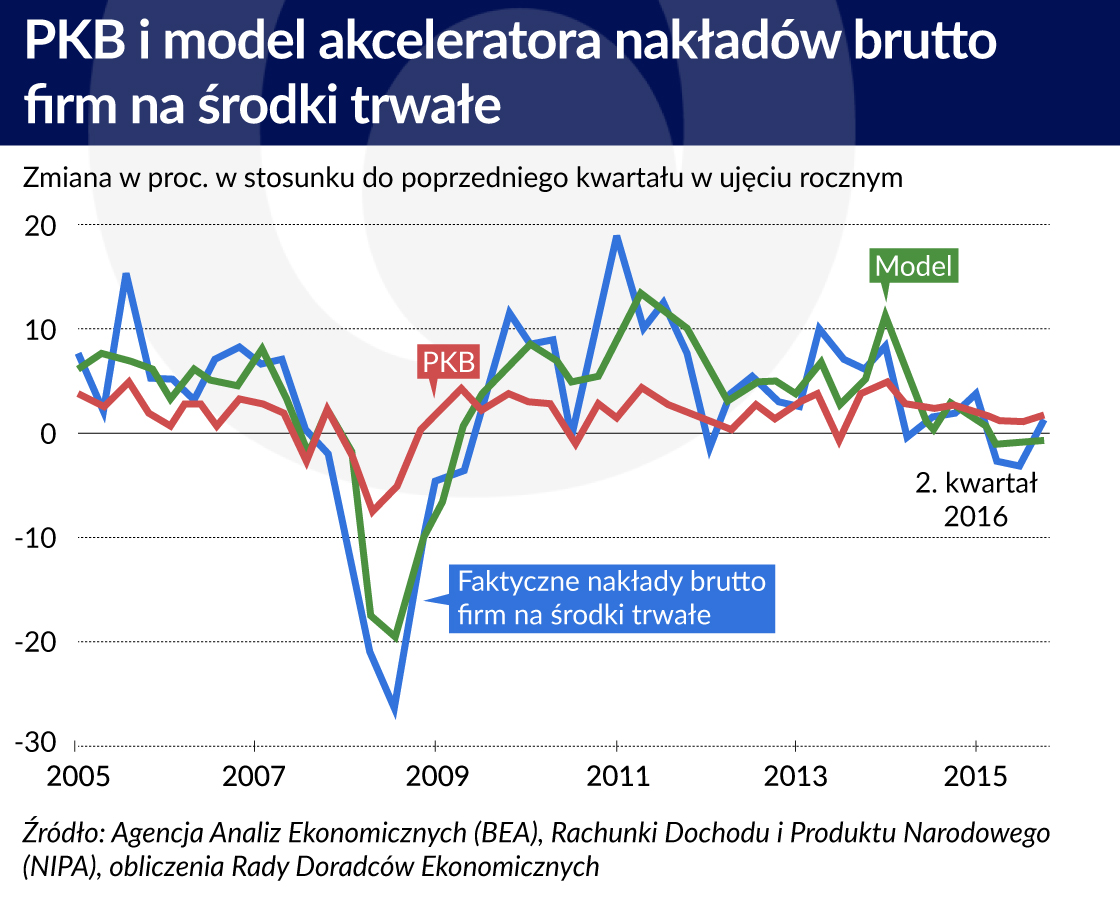

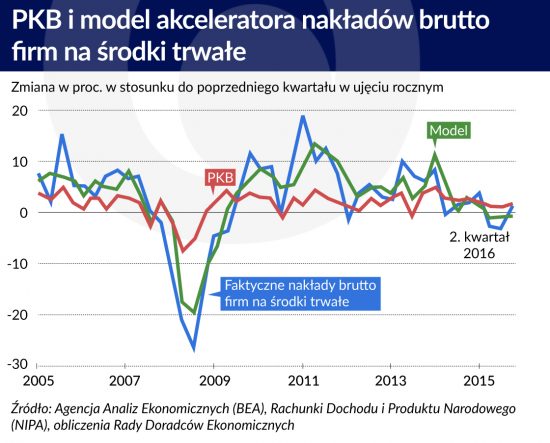

Gdy występują czynniki ograniczające politykę pieniężną, polityka budżetowa może się okazać skuteczna, wówczas bowiem polityka pieniężna nie będzie częściowo równoważyć polityki budżetowej poprzez kanały stóp procentowych lub kursów walutowych. Może nawet dojść do tego, że polityka budżetowa spowoduje dodatkowy napływ inwestycji prywatnych, ponieważ będzie mogła pobudzać wzrost gospodarczy (do tego wniosku skłania model akceleratora) oraz wywołać wzrost oczekiwanych stóp inflacji, w wyniku czego zmaleją stopy oprocentowania.

Istotna jest funkcja reakcji polityki pieniężnej, ponieważ niektórzy ekonomiści (np. Michael Woodford, zob. M. Woodford, dz. cyt.) wywodzili, że gdy w okresie ekspansji budżetowej odpowiadająca za politykę pieniężną agencja sięgnie po regułę przypominającą regułę Taylora, znacznie w ten sposób zmniejszy mnożniki budżetowe.

Po trzecie, przestrzeń fiskalna jest większa, niż się ogólnie przyjmuje, ponieważ jest możliwe, że bodziec się sfinansuje samodzielnie lub jego koszt będzie niższy, niż wynikałoby z szacunków wielkości nominalnych, a do tego kraje mają obecnie więcej tej przestrzeni niż dawniej.

Przeciwnicy stosowania bodźca fiskalnego coraz częściej koncentrowali się na sprawie przestrzeni fiskalnej, co po części wynikało z przekonania, że nieodpowiedzialne wydatki pokrywane z budżetów państwowych wywołały kryzys zadłużenia publicznego w krajach strefy euro. Nie ma jednak żadnej korelacji między państwami, w których zadłużenie publiczne wyrażone jako odsetek PKB wzrosło przed kryzysem, a krajami, gdzie spready obligacji skarbowych znacznie się zwiększyły w 2011 r. Wzrost zadłużenia publicznego w Irlandii i Hiszpanii był skutkiem kryzysu, nie jego przyczyną.

Obecnie w imię odpowiedzialności budżetowej dąży się raczej do nadmiernej ostrożności, chociaż w istocie wzrost wywoływany przez bodziec fiskalny może się przyczynić do większej stabilności budżetowej i trwałości. Jest możliwe, że skutecznie działający bodziec fiskalny doprowadzi do tego, iż PKB będzie wzrastać szybciej niż zadłużenie, a wówczas stosunek zadłużenia publicznego do PKB zmaleje.

Zmiany wielkości stosunku zadłużenia publicznego do PKB zależą od dwóch czynników, mianowicie 1) różnicy między stopami oprocentowania a tempem wzrostu gospodarczego (ściśle mówiąc, jest to r minus g pomnożone przez stosunek zadłużenia do PKB) oraz 2) salda pierwotnego (czyli różnicy między przychodami budżetowymi a wydatkami bez uwzględniania spłaty odsetek). Im większe zadłużenie, w tym większym stopniu na dynamikę zadłużenia wpływają zmiany różnicy r—g, maleje zaś wpływ salda pierwotnego. Z tego powodu inicjatywy polityczne prowadzące do wzrostu g bez jednoczesnego wywoływania obaw, przez które powiększa się r, mogą się okazać szczególnie skutecznym instrumentem do zwiększania trwałości i stabilności budżetu.

Niekiedy wywodzono, że szybszy wzrost gospodarczy tylko w ograniczonym stopniu przyczynia się do trwałości i stabilności budżetu, ponieważ automatycznie powoduje wzrost wypłacanych emerytur i zwiększenie wydatków w innych dziedzinach (np. szybszy wzrost gospodarczy może wywoływać szybsze podwyżki płac, przez co zwiększają się koszty, które trzeba ponosić, zapewniając usługi medyczne finansowane z budżetu państwa).

Jednakże nawet w przypadku emerytur elastyczność wydatków wyrażanych wg obecnej ich wartości względem wzrostu gospodarczego jest znacznie niższa od jedności – z powodu opóźnienia, z którym dostosowują się świadczenia – a emerytury są przecież tylko częścią wszystkich wydatków budżetowych. Tak więc jedynie część dodatkowych przychodów związanych z szybszym wzrostem gospodarczym zostałaby zrównoważona przez dodatkowe wydatki, które zostałyby wywołane przez ten wzrost przychodów.

Wydaje się, że ten argument zgadza się z przekonaniami uczestników rynku finansowego. Np. stosowanym przez agencje ratingowe w ostatnich ośmiu latach obniżkom ocen wielu obligacji skarbowych emitowanych przez kraje europejskie towarzyszyły ostrzeżenia przed gorszymi perspektywami wzrostu gospodarczego, nie przed nieodpowiedzialnymi wydatkami. A w USA nie konsolidacja budżetu, lecz nominalne tempo wzrostu gospodarczego w decydującej mierze umożliwiło trwałą zdolność obsługi zadłużenia.

Chociaż bodziec powoduje zwiększenie zadłużenia, w koncepcjach optymalnej wielkości zadłużenia należy brać pod uwagę zmniejszone przyszłe zobowiązania i trwale niższe stopy oprocentowania. Np. w swoich najnowszych prognozach MFW prawie w trzech czwartych gospodarek rozwiniętych zakłada mniejszy wzrost wydatków na emerytury i służbę zdrowia w latach 2010-2030, niż przyjmował pięć lat temu (zob. IMF, Shifting Gears: Tackling Challenges on the Road to Fiscal Adjustment, „Fiscal Monitor”, kwiecień 2011 r. oraz IMF, Debt: Use It Wisely, „Fiscal Monitor”, październik 2016 r.).

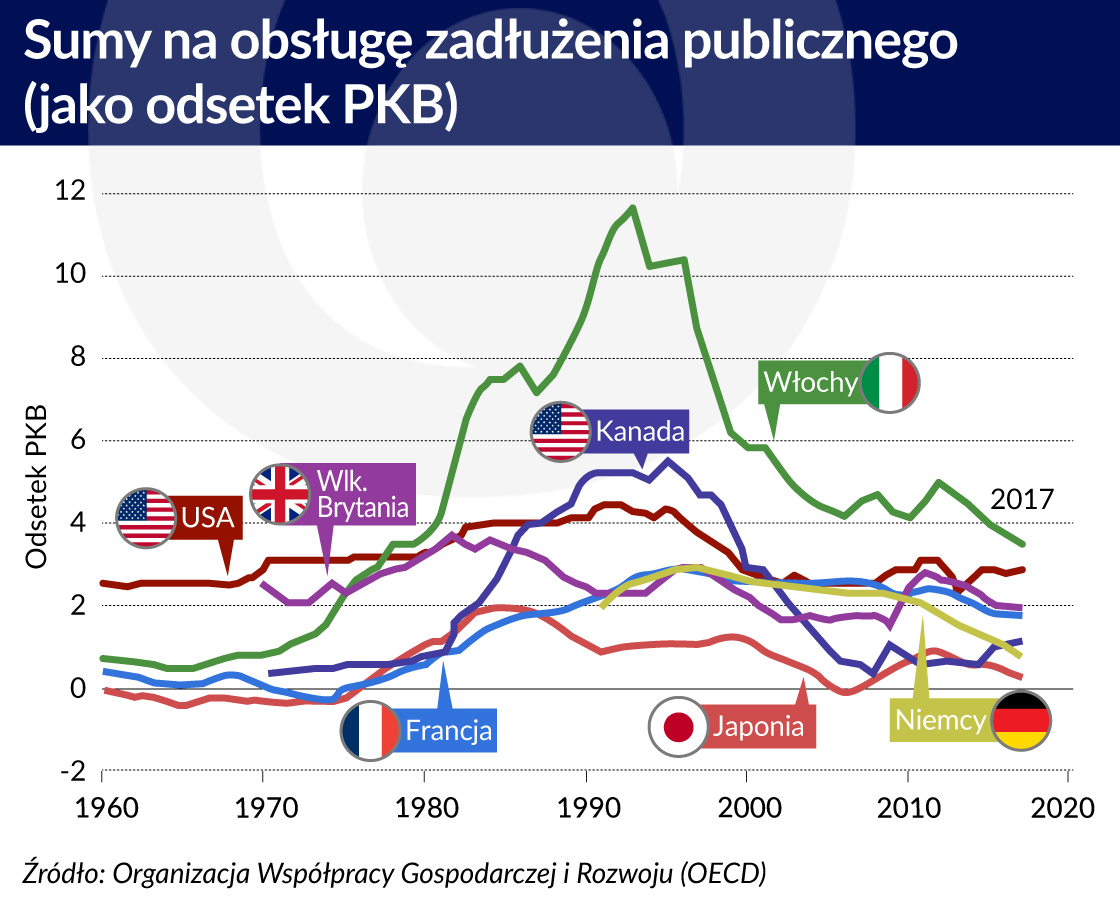

Do tego należy dodać, że trwale obniżone stopy oprocentowania powodują zwiększenie dopuszczalnego zadłużenia publicznego ze względu na mniejsze koszty obsługi tego długu (zob. D. Elmendorf, L. Sheiner, Federal Budget Policy with an Aging Population and Persistently Low Interest Rates, Hutchins Center on Fiscal and Monetary Policy Working Paper No. 18, The Brookings Institution, 2016 r.).

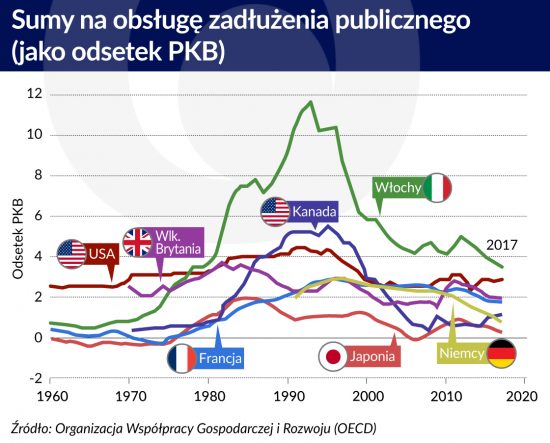

Faktem jest, że najważniejsze gospodarki rozwinięte na obsługę zadłużenia przeznaczają sumy, które są stosunkowo niskie, gdy zostają wyrażone w postaci odsetka PKB.

Po czwarte, w wielu sytuacjach pożądany może być trwalszy bodziec, szczególnie, gdy przybiera postać efektywnie nakierowanych inwestycji, które powodują zwiększenie zagregowanej podaży.

W nowym poglądzie na politykę budżetową, opracowanym na podstawie przedstawionych wyżej obserwacji empirycznych i badań analitycznych, przykłada się większą wagę do trwałej i stabilnej polityki budżetowej, szczególnie wprowadzanej w życie za pomocą efektywnie nakierowanych inwestycji. Trwała i stabilna polityka budżetowa może się okazać nieodzowna, ponieważ w światowym środowisku gospodarczym widać oznaki tego, że trwale nieadekwatny popyt spowalnia wzrost gospodarczy i hamuje wzrost stopy inflacji.

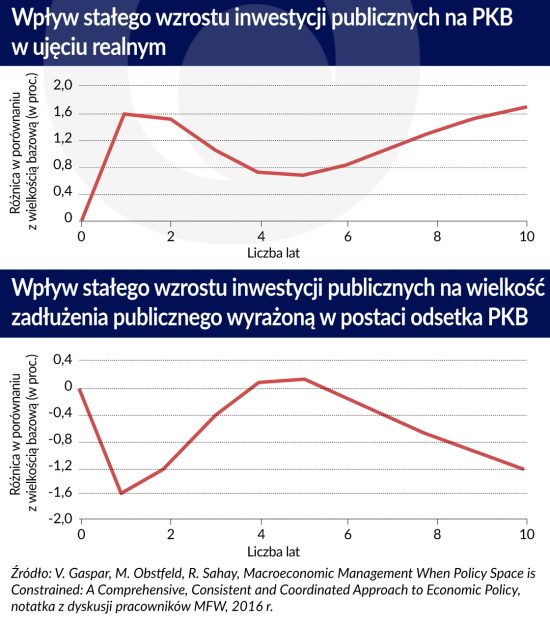

Taka polityka może w olbrzymim stopniu nie tylko wpłynąć na popyt, ale również wywołać utrzymujące się zwiększanie produktywności i zagregowanej podaży. Prowadzący badania pracownicy MFW ustalili, że stały wzrost inwestycji publicznych o 1 proc. wywołuje wzrost gospodarczy, gdyż nieustannie zwiększają się inwestycje i konsumpcja.

Do tego wydatki budżetowe stwarzają przyszłą przestrzeń fiskalną poprzez zwiększanie przychodów budżetowych i zmniejszanie zadłużenia publicznego wyrażonego w postaci odsetka PKB.

Inwestycje w innowacyjne rozwiązania mogą przynieść wyższe zyski długoterminowe. MFW ustalił, że zwiększenie wydatków na prace badawczo-rozwojowe o wydatkowaną z budżetu roczną kwotę wynoszącą 0,4 proc. PKB w gospodarkach rozwiniętych może w długim okresie wywołać zwiększenie PKB o 5 proc. (IMF, Chapter 2: Fiscal Policies for Innovation and Growth, „Fiscal Monitor”, kwiecień 2016 r.).

Po piąte, podjęcie skoordynowanych działań w dziedzinie polityki budżetowej na płaszczyźnie międzynarodowej może przynieść większe korzyści.

W świecie cechującym się nieadekwatnym popytem i niskimi stopami procentowymi wstrząsy wpływające na popyt mogą się szybciej przenosić do innych krajów, wywołując przy tym silniejsze konsekwencje.

Zwykle dzieje się tak, że spadek popytu w pewnym kraju wywoła konsekwencje w innych państwach poprzez zmniejszony import. Waluta tego kraju straci na wartości, co korzystnie wpłynie na jego eksport, w wyniku czego kraj ten odnotuje nadwyżkę na rachunku obrotów bieżących. Wstrząs wpływający na popyt wywołuje konsekwencje w innych państwach, ale nie musi bezpośrednio wpływać na PKB.

Gdy można zastosować luzowanie ilościowe, te kraje mogą zrównoważyć spadek popytu, co m.in. wywołuje zmiany kursów walutowych i ogranicza zakres zmian odnotowywanych na rachunku obrotów bieżących.

Jednakże przy efektywnej dolnej granicy przedziału stóp polityka pieniężna nie może równoważyć programów tej polityki realizowanych w innych krajach, w których tworzą się olbrzymie nadwyżki na rachunkach obrotów bieżących. Z tej przyczyny kontrakcja budżetowa za granicą bezpośrednio wpływa na PKB poprzez efekt rozlania.

Należy zwrócić uwagę, że wstrząs po stronie popytowej występujący w wyniku konsolidacji budżetowej przypuszczalnie był i pozostaje znaczny w strefie euro, gdzie przez wspólny rynek te efekty rozlania stają się bardziej bezpośrednie, a kraje członkowskie nie mogą liczyć na to, że kursy walutowe i polityka pieniężna zadziałają łagodząco.

Ekspansje budżetowe mogą wywołać wielkie pozytywne efekty rozlania, szczególnie kiedy taką politykę realizuje się w wyniku skoordynowanych działań międzynarodowych. Ekspansja budżetowa może spowodować wzrost popytu zarówno w kraju, w którym się ją wprowadza w życie, jak i w państwach będących jego partnerami handlowymi. W tej mierze, w której inwestycje przedsiębiorstw były hamowane przez wolne tempo wzrostu PKB, skoordynowana ekspansja może również doprowadzić do zwiększenia inwestycji, dzięki czemu zapewniony zostanie dalszy rozwój światowej gospodarki.

Prowadzący badania ekonomiczne pracownicy MFW ustalili, że w krajach lub regionach, które indywidualnie prowadzą stałą politykę ekspansji budżetowej o wartości wynoszącej 1 proc. PKB wzrasta zadłużenie publiczne. Kiedy jednak stosowanie bodźca fiskalnego jest efektem skoordynowanej polityki, w każdym regionie obserwowano dodatkowe przyspieszenie wzrostu gospodarczego, które kumulowało się w dodatkowy wzrost na całym świecie wynoszący 2,3 proc., a w poszczególnych krajach malało zadłużenie publiczne wyrażone jako odsetek PKB. To kolejny argument przemawiający za tym, aby wspólnie polegać na polityce budżetowej. Takie stanowisko uzasadnia np. to, że państwa tworzące grupę G20 postanowiły uznać politykę budżetową za jedno z trzech narzędzi służących osiąganiu szybszego wzrostu gospodarczego (G20, Communiqué: G-20 Finance Ministers and Central Bank Governors Meeting).

Nowy pogląd w praktyce

Ekonomiści – zarówno zajmujący się badaniami empirycznymi i teoretycznymi, jak i pracujący w instytucjach opracowujących programy polityki – coraz częściej są skłonni przyjąć ten nowy pogląd na politykę budżetową. Na początku kryzysu finansowego, w 2008 r., Stany Zjednoczone postanowiły prowadzić dyskrecjonalną przeciwcykliczną politykę budżetową. Od 2009 r. do 2012 r. w USA przyjęto kilkanaście ustaw służących prowadzeniu ekspansywnej polityki budżetowej. Wraz z automatycznymi stabilizatorami koniunktury łączny bodziec fiskalny zastosowany w tamtym okresie wyniósł średnio 4 proc. PKB.

Amerykańskie automatyczne stabilizatory budżetowe są jednak stosunkowo słabe w porównaniu z tymi mechanizmami funkcjonującymi w innych krajach, toteż należałoby je wzmocnić, m.in. w takich dziedzinach, jak ubezpieczenie od bezrobocia.

Odmiennie niż w USA, w Europie stosuje się mocne automatyczne stabilizatory koniunktury. Podatki i płatności transferowe państwa na pomoc społeczną łagodzą konsekwencje recesji wpływające niekorzystnie na wzrost gospodarczy i zwiększające nierówność dochodów – przynajmniej do takiego stopnia, do jakiego decydenci polityczni umożliwiają funkcjonowanie tych mechanizmów (zob. OECD, Crisis Squeezes Income and Puts Pressure on Inequality and Poverty in the OECD, raport z 2013 r.).

Wydaje się, że to struktura instytucjonalna przyjęta w Europie – opracowana na podstawie założeń starego poglądu na politykę budżetową – wzmacnia wstrząsy zamiast je łagodzić. Na poziomie strefy euro jedynie Europejskiemu Bankowi Centralnemu powierzono zadanie zarządzania polityką makroekonomiczną. Z tego powodu polityka pieniężna jest jedynym narzędziem, którego można użyć do przeciwdziałania wstrząsom wpływającym na sytuację w tej unii walutowej albo powodującym poważne efekty rozlania.

Należy też dodać, że pakt na rzecz stabilności i wzrostu może wymusić zmniejszenie deficytu, lecz nie ekspansję budżetową. W następstwie tej sytuacji programy polityki budżetowej wchodziły w interakcje z finansowymi środkami zaradczymi stosowanymi na poziomie poszczególnych krajów w okresie kryzysu wywołanego przez zadłużenie publiczne krajów strefy euro. Kraje pogrążone w kryzysie finansowym zmuszono wówczas do wprowadzania cięć budżetowych, które jeszcze bardziej osłabiały banki, a przez to budżet. Bardzo wiele faktów świadczy o tym, że przez te cięcia pogłębiła się recesja nękająca te kraje.

Przeciwcykliczna polityka budżetowa prowadzona we wszystkich krajach strefy euro – np. ubezpieczenie od bezrobocia – byłaby rozwiązaniem zapewniającym optymalną reakcję na wielkie efekty rozlania występujące wskutek polityki budżetowej prowadzonej na poziomie kraju, odzwierciedlającym większą przestrzeń fiskalną Unii Europejskiej oraz zapewniającym system wspólnego ubezpieczenia od wstrząsów wywołujących nieproporcjonalne konsekwencje w pewnych obszarach.

Dobra polityka zależy od kraju i okoliczności, ale ekonomiści teoretycy i prowadzący badania empiryczne pracownicy instytucji międzynarodowych coraz częściej opowiadają się za polityką budżetową o charakterze bardziej dyskrecjonalnym, natomiast decydenci polityczni wciąż zbyt często wolą politykę mniej uznaniową. Lepsza znajomość sytuacji i zasad może się przyczynić do zmniejszenia tej rozbieżności, ale to rozumienie nie zastąpi zmian instytucjonalnych koniecznych do wprowadzania i wsparcia takich zmian

Jason Furman jest przewodniczącym Rady Doradców Ekonomicznych (CEA).

Ten materiał to skrócona wersja uwag wygłoszonych 5 października 2016 r. podczas zorganizowanej w Nowym Jorku konferencji Global Implications of Europe’s Redesign (Konsekwencje europejskich reform dla świata).

Artykuł po raz pierwszy ukazał się w VoxEU.org. Tam dostępna jest pełna bibliografia. Tłumaczenie i publikacja za zgodą wydawcy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Badania prowadzone na podstawie analiz wydatków na obronność pokrywanych z budżetu federalnego w wyniku przyjęcia ustawy o narodowej odnowie przemysłu (National Industrial Recovery Act) doprowadziły do konkluzji, że w pewnych scenariuszach mnożniki przekraczały 1.

Badania prowadzone na podstawie analiz wydatków na obronność pokrywanych z budżetu federalnego w wyniku przyjęcia ustawy o narodowej odnowie przemysłu (National Industrial Recovery Act) doprowadziły do konkluzji, że w pewnych scenariuszach mnożniki przekraczały 1.

Inwestycje w innowacyjne rozwiązania mogą przynieść wyższe zyski długoterminowe. MFW ustalił, że zwiększenie wydatków na prace badawczo-rozwojowe o wydatkowaną z budżetu roczną kwotę wynoszącą 0,4 proc. PKB w gospodarkach rozwiniętych może w długim okresie wywołać zwiększenie PKB o 5 proc. (IMF, Chapter 2: Fiscal Policies for Innovation and Growth, „Fiscal Monitor”, kwiecień 2016 r.).

Inwestycje w innowacyjne rozwiązania mogą przynieść wyższe zyski długoterminowe. MFW ustalił, że zwiększenie wydatków na prace badawczo-rozwojowe o wydatkowaną z budżetu roczną kwotę wynoszącą 0,4 proc. PKB w gospodarkach rozwiniętych może w długim okresie wywołać zwiększenie PKB o 5 proc. (IMF, Chapter 2: Fiscal Policies for Innovation and Growth, „Fiscal Monitor”, kwiecień 2016 r.).