Prawdopodobieństwo wystąpienia kolejnego pokryzysowego spadku PKB jest znacznie niższe niż dziesięć lat temu. Opisujemy tu istotny postęp w tworzeniu ram dla polityki stabilności finansowej – samego pojęcia, jak i pomiaru PKB zagrożonego ryzykiem spadku, co pomaga zrozumieć powiązania między sektorem finansowym a gospodarką realną na poziomie zagregowanym.

„Bank centralny dążący do maksymalizowania prawdopodobieństwa osiągnięcia swoich celów, zmierza w moim przekonaniu do przyjęcia w prowadzonej polityce podejścia opartego na zarządzaniu ryzykiem. Rozumiem przez to fakt, że decydenci muszą brać pod uwagę nie tylko najbardziej prawdopodobną przyszłą ścieżkę rozwoju gospodarki, ale także rozkład możliwych wyników podążania tą ścieżką”. (Alan Greenspan, szef Fed, 29.08.2003 r.)

Uwagi przedstawione przez Alana Greenspana były oczywiste już wtedy, gdy je zaprezentował. Przez kilka poprzednich dekad banki centralne były głównymi podmiotami zarządzającymi ryzykiem dla gospodarki i systemu finansowego. Niestety zaledwie kilka lat po wypowiedzi Greenspana stało się jasne, że poniosły one spektakularną porażkę. W latach 2007 i 2008 zignorowane ryzyko przekształciło się w kryzys.

Wszystkie reformy regulacyjne podejmowane od 2009 roku – wymogi kapitałowe i płynnościowe, mechanizmy restrukturyzacji i uporządkowanej likwidacji, a także ewoluujące podejście do systemowej oceny ryzyka i regulacji (makroostrożnościowych) – ukierunkowane były na zwiększenie odporności systemu finansowego. W konsekwencji prawdopodobieństwo kolejnego silnego spadku PKB wywołanego kryzysem jest dziś znacznie niższe niż dziesięć lat temu.

Jest jeszcze jednak sporo do zrobienia. Jesteśmy dopiero na wczesnym etapie tworzenia ram dla polityki stabilności finansowej odpowiadających ramom strategii celu inflacyjnego, który stanowi podstawę polityki pieniężnej. Takie ramy wymagają wytyczenia mierzalnych celów dla stabilności finansowej podobnych do indeksu cen, narzędzi porównywalnych ze stopą procentową oraz dynamicznych modeli, które pomogą nam zrozumieć związek pomiędzy nimi.

W niniejszym artykule opisujemy istotny postęp w zakresie tworzenia takich ram, przedstawiamy koncepcję, jak i pomiar PKB zagrożonego ryzykiem spadku.

Wartość zagrożona

Aby zrozumieć koncepcję PKB zagrożonego, należy zacząć od koncepcji wartości zagrożonej (value-at-risk, VaR), która pojawiła się 40 lat temu po krachu giełdowym z 1987 roku. Na najbardziej podstawowym poziomie zarządzanie ryzykiem wymaga kontrolowania prawdopodobieństwa wystąpienia katastrofy. Dla podmiotu zajmującego się pośrednictwem finansowym taką katastrofą jest duża strata pieniężna. Zarządzający ryzykiem finansowym wykorzystują miarę wartości zagrożonej VaR do oszacowania ryzyka wystąpienia takiej katastrofy.

VaR mierzy – przy określonym poziomie prawdopodobieństwa – największą możliwą stratę w określonym horyzoncie czasowym. W związku z tym menedżer ryzyka w banku komercyjnym może obniżyć codzienną największą możliwą stratę inwestora kontrolującego aktywa o wartości 100 milionów dolarów do 10 milionów dolarów z prawdopodobieństwem 0,1 proc. Oznacza to, że biorąc pod uwagę dane historyczne wykorzystywane w modelach danego banku, inwestor nie może zająć pozycji inwestycyjnej, która ma większe niż jeden na tysiąc prawdopodobieństwo straty 10 proc. w ciągu jednego dnia.

Aby obliczyć wartość zagrożoną VaR, menedżerowie ryzyka i ich przełożeni tworzą skrajnie niekorzystne scenariusze oparte na najgorszych wydarzeniach z historii. Są to zdarzenia o niskim prawdopodobieństwie i wysokich kosztach, które są powszechnie znane jako ryzyko zdarzeń skrajnych lub ryzyko związane z ogonem rozkładu (tzw. tail risks).

Proste miary rozproszenia, takie jak odchylenie standardowe, często nie uwzględniają wielkości złego (lewego) ogona rozkładu. Istnieją jednakże okoliczności, w których dolny ogon staje się grubszy – prawdopodobieństwo wystąpienia bardzo niekorzystnych zdarzeń wzrasta – bez istotnego wzrostu odchylenia standardowego. Jest to jedna z interpretacji tego, co wydarzyło się jesienią 1998 roku, gdy Rosja przestała spłacać swój dług publiczny i nastąpił upadek Long-Term Capital Management.

W tamtym czasie prognozy punktowe dla zagregowanego poziomu cen oraz luki PKB, jak również odchylenie standardowe tych prognoz, pozostały mniej więcej takie same. Jednakże wzrosło prawdopodobieństwo w lewym ogonie rozkładu – szansa wystąpienia bardzo złego wyniku. Kiedy ryzyko związane z ogonem rozkładu wzrasta, decydenci (pełniący rolę zarządzających ryzykiem) w sposób racjonalny reagują na swoje spostrzeżenie, że poziom PKB zagrożonego wzrósł.

Pomiar PKB zagrożonego

Na podstawie ostatnich prac Adriana i in. (2017) w Raporcie o Globalnej Stabilności Finansowej MFW z października 2017 roku przy pomocy techniki znanej jako regresja kwantylowa szacowane są szeregi czasowe dla globalnego zagrożonego PKB. Warto bliżej się przyjrzeć temu ważnemu i przydatnemu narzędziu.

Standardowe metody statystyczne, których zwykle uczymy, pozwalają nam odpowiedzieć na następujące pytanie: jeśli zmianie ulegnie jakiś czynnik zewnętrzny, taki jak ceny ropy lub wydatki rządowe, to w jaki sposób zmieni to oczekiwaną ścieżkę wzrostu gospodarczego, zatrudnienia czy inflacji w ciągu następnego roku lub dwóch? Znajomość odpowiedzi na takie pytania pomaga decydentom wykorzystać dostępne narzędzia do stabilizacji gospodarki. Oznacza to, że aby bank centralny był w stanie utrzymać inflację na poziomie celu inflacyjnego, członkowie komitetów polityki pieniężnej muszą rozumieć sposób, w jaki gospodarka zwykle ewoluuje przy danej ścieżce stóp procentowych (które są ich standardowym narzędziem), gdy warunki ulegają zmianie.

Uwaga menedżera ryzyka skoncentrowana jest nie na oczekiwanej ścieżce, ale na najgorszych możliwych wynikach. Zadaje on następujące pytanie: jeśli ścieżka kredytów bankowych lub długu publicznego wzrośnie o 10 proc. PKB, w jaki sposób zmieni to prognozowane najgorsze 5 proc. wyników PKB w ciągu dwóch, trzech lub pięciu lat? Regresja kwantylowa odpowiada na to pytanie wprost, dostosowując standardowe narzędzia do modelowania oczekiwanej zmiany w określonej części rozkładu możliwych przyszłych poziomów wzrostu.

Wykorzystując tę metodę, badacze z MFW obliczają rozkład prawdopodobieństwa rocznej prognozy dla globalnego wzrostu. W rzeczywistości w ciągu całego badanego okresu wynoszącego 25 lat 95 centyl rozkładu wzrostu PKB oscylował pomiędzy najwyższym poziomem wynoszącym 5,99 proc. a najniższym poziomem wynoszącym 4,57 proc. Widzimy tutaj wyraźną różnicę w stosunku do miary PKB zagrożonego (niższa linia przerywana), która wahała się od +3,59 proc. do ‑14.53 proc. Co ważne te duże ruchy spadkowe mają charakter tymczasowy – przez większość okresu od 1991 roku miara PKB zagrożonego znajdowała się niewiele poniżej mediany.

Asymetria cyklu koniunkturalnego

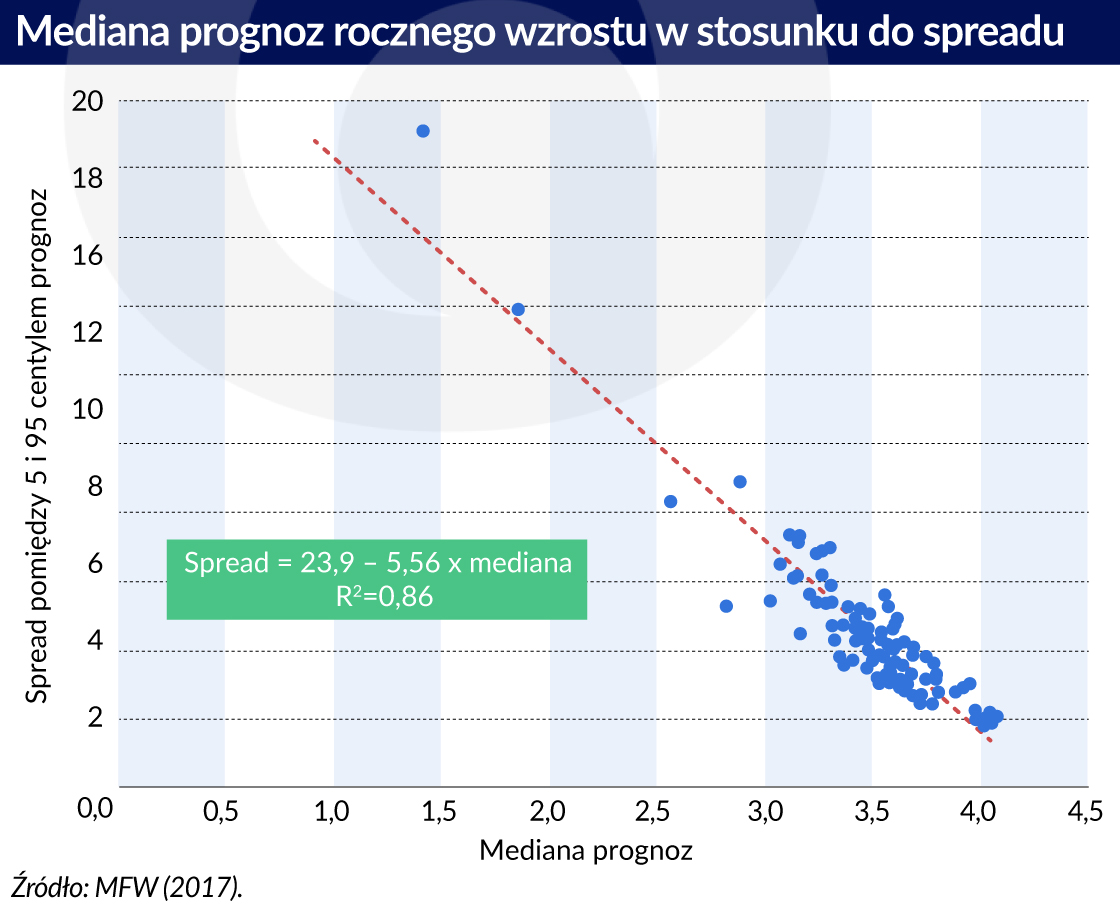

Szacunki MFW dotyczące rozkładu wzrostu wykazują interesującą prawidłowość: w miarę spadku mediany prognoz widełki rozkładu prognoz rozszerzają się. Związek ten prawdopodobnie nie jest przypadkowy – wzrosty niepewności zazwyczaj wiążą się z prognozami słabszego wzrostu, jednakże (podobnie jak recesje) są one stosunkowo krótkie.

Spadek mediany prognoz (przedstawionej na osi poziomej) o jeden punkt procentowy wiąże się ze wzrostem spreadu o 5,5 punktu procentowego, z czego prawie całość odzwierciedla wzrost PKB zagrożonego. (Przebieg linii nie zależy od wartości odstających w lewym górnym rogu).

Prawidłowości te zgodne są z opracowanym przez Miltona Friedmana (1993) modelem wahań koniunktury, znanym jako tzw. model szarpanej struny (plucking model). Model ten oparty był na poczynionej przez Friedmana obserwacji, że wzrost gospodarczy wykazuje tendencję do dłuższych okresów płynnego wzrostu, przerywanych krótszymi cyklicznymi okresami spowolnienia. Oznacza to, że cykle koniunkturalne są z natury asymetryczne, podczas gdy stopa bezrobocia wykazuje przejściowe skoki podczas recesji (sięgające np. od 5 proc. do 10 proc.), w okresach boomu gospodarczego nie spada ona z 5 proc. do 0 proc. Zwykle jest bliska 5 proc.

Dlaczego dolny ogon rozkładu wzrostu jest znacząco większy od górnego ogona? Jedno z wyjaśnień opiera się na stwierdzeniu, że istnieją pewne ograniczenia krótkoterminowe sprawiające, że produkowanie powyżej zdolności produkcyjnych pociąga za sobą znaczny wzrost kosztów. Z drugiej strony na dolnym końcu jedynym ograniczeniem jest to, że mamy do czynienia z likwidacją firm, co oznacza spadek o 100 proc. Dwadzieścia lat temu Kim i Nelson (1999) wykazali, że PKB Stanów Zjednoczonych wykazuje dokładnie taką asymetrię. Ostatnio opracowaniem modelu generującego takie funkcje zajmują się Dupraz i in. (2017).

W stronę tworzenia ram polityki stabilności finansowej

Uważamy miarę PKB zagrożonego za ogromny krok naprzód dla decydentów. Jest ona uzupełnieniem SRISK tj. opracowanej przez NYU miary zagregowanego niedoboru kapitału w systemie finansowym – Stern School Volatility Lab. SRISK jest wskaźnikiem niestabilności finansowej, a także informuje nas, które konkretne podmioty pośredniczące przyczyniają się do powstania takiej niestabilności.

Miara PKB zagrożonego pomaga nam zrozumieć powiązania między sektorem finansowym a gospodarką realną na poziomie zagregowanym i może powiedzieć nam, czy zwiększenie dźwigni finansowej poza sektorem finansowym zwiększa prawdopodobieństwo poważnej zapaści gospodarczej.

Miara PKB zagrożonego ma cztery przydatne cechy. Po pierwsze – jest bezpośrednio oparta na naszych ostatecznych celach: wysokim realnym wzroście gospodarczym i niskim bezrobociu. Są one podstawą dla poprawy społecznego dobrobytu. Po drugie – ponieważ PKB jest obecnie jednym z najszerzej rozumianych pojęć ekonomicznych, wykorzystanie miary PKB zagrożonego upraszcza komunikację w ramach prowadzonej polityki pieniężnej.

Wyobraźmy sobie dwie rozmowy pomiędzy decydentami i wyłonionymi w wyborach politykami, sprawującymi nadzór nad bankiem centralnym, któremu powierzono rolę utrzymania stabilności finansowej i gospodarczej. Pierwsza dyskusja koncentruje się na mierze opartej na szczegółach testów warunków skrajnych (stress-testy) i efektów sieciowych, czyli praktycznych aspektach polityki makroostrożnościowej. Druga opiera się na założeniu, że decydenci powinni ograniczyć prawdopodobieństwo nadmiernego spadku PKB w ciągu najbliższych kilku lat.

Dla przykładu, osoby odpowiedzialne za prowadzoną politykę mogą powiedzieć, że prawdopodobieństwo spadku o 5 proc. w ciągu najbliższych dwóch lat powinno być mniejsze niż jeden na dziesięć (tj. prawdopodobieństwo 10 proc.). O ile eksperci techniczni tak czy inaczej muszą odbyć między sobą tę pierwszą dyskusję, druga dyskusja będzie prawdopodobnie znacznie bardziej skuteczna, jeżeli chodzi o pomoc innym osobom w antycypowaniu decyzji dotyczących prowadzonej polityki oraz późniejszym ich rozliczaniu z podjętych decyzji.

Po trzecie, zakładając, że zaakceptujemy kluczowe znaczenie miary PKB zagrożonego, możemy przełożyć znaczną część mechanizmów ustalania celów inflacyjnych na ramy polityki stabilności finansowej. Przeglądy stabilności finansowej wyglądałyby tak, jak obecne Raporty o inflacji przedstawiane przez banki centralne, przy czym prognozy PKB zagrożonego w różnych horyzontach zastąpiłyby prognozy ścieżek inflacji. Oczywiście takie prognozy wymagają zrozumienia, co powoduje wzrost, bądź spadek PKB zagrożonego. Jak ważna jest dźwignia finansowa przedsiębiorstw w stosunku do dźwigni gospodarstw domowych? Jak ważne są boomy kapitałowe w stosunku do boomów na rynku nieruchomości? Jaki jest wpływ polityki fiskalnej? Jakie rodzaje transgranicznych przepływów kapitałowych powodują największe wzrosty podatności na zagrożenia?

Wreszcie miara PKB zagrożonego może pomóc wprowadzić dyscyplinę w dyskusjach dotyczących kompromisów w zakresie prowadzonej polityki. W krótkim horyzoncie czasowym banki centralne starają się zachęcać do podejmowania ryzyka, gdy obniżają stopy procentowe – w obliczu spowolnienia gospodarczego chcą one stymulować akcję kredytową. Jednak w dłuższym horyzoncie czasowym zwiększona dźwignia sektora prywatnego może powodować niestabilność. W związku z tym decydenci chcą wiedzieć, w jakim stopniu niższe stopy procentowe obniżają miarę PKB zagrożonego w krótkim okresie oraz w jakim stopniu podnoszą ją w dłuższej perspektywie czasowej. Z pewnością występuje tutaj także wiele innych przykładów.

Przez kilka dekad przed kryzysem wielu bankom centralnym, których celem była stabilizacja cen, udało się osiągnąć niską i stabilną inflację. Obecnie, gdy tak dużego znaczenia nabrała kwestia stabilności finansowej, oczekujemy od banku centralnego również polityki obniżającej prawdopodobieństwo i dotkliwość potencjalnego kryzysu. Jednakże realizacja tego celu wymaga posiadania odpowiednich miar ryzyka, narzędzi do utrzymania stabilności oraz modeli łączących te dwa elementy.

Miara PKB zagrożonego jest ważnym krokiem w kierunku sprostania tym wyzwaniom.

Stephen Cecchetti – szef Katedry Finansów Międzynarodowych im. Rodziny Rosenów, Międzynarodowa Szkoła Biznesu Brandeis.

Kim Schoenholtz – profesor Historii Instytucji i Rynków Finansowych im. Henry’ego Kaufmana, Szkoła Biznesu Leonarda N. Sterna, Uniwersytet w Nowym Jorku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Szacunki MFW dotyczące rozkładu wzrostu wykazują interesującą prawidłowość: w miarę spadku mediany prognoz widełki rozkładu prognoz rozszerzają się. Związek ten prawdopodobnie nie jest przypadkowy – wzrosty niepewności zazwyczaj wiążą się z prognozami słabszego wzrostu, jednakże (podobnie jak recesje) są one stosunkowo krótkie.

Szacunki MFW dotyczące rozkładu wzrostu wykazują interesującą prawidłowość: w miarę spadku mediany prognoz widełki rozkładu prognoz rozszerzają się. Związek ten prawdopodobnie nie jest przypadkowy – wzrosty niepewności zazwyczaj wiążą się z prognozami słabszego wzrostu, jednakże (podobnie jak recesje) są one stosunkowo krótkie.