Polska gospodarka nie rozwija się już bez wzrostu zatrudnienia

Najnowsze dane o sytuacji na rynku pracy przebiły wszelkie oczekiwania ekonomistów. W ustawie budżetowej na 2015 r. rząd założył, iż stopa bezrobocia rejestrowanego na koniec 2014 r. wyniesie 12,5 proc., a rok później – 11,8 proc. Tymczasem już w październiku spadła ona do 11,3 proc. Szybszy spadek bezrobocia może być wynikiem wzrostu udziału nakładów na środki trwałe.

(CC BY-NC-SA Bob Jagendorf)

Na początku roku, kiedy wskaźnik bezrobocia kształtował się jeszcze na poziomie 14 proc., niewielu liczyło na tak dobry wynik. Tak znaczący spadek bezrobocia może budzić pewne zdziwienie. Wszak w ciągu minionych 6 miesięcy nastąpiło wyraźne pogorszenie wielu kluczowych wskaźników makroekonomicznych odzwierciedlających kondycję polskiej gospodarki. Dynamika sprzedaży detalicznej zmalała w cenach stałych z 5 proc. w I kwartale bieżącego roku do 3 proc. w III kw., a tempo wzrostu wartość produkcji sprzedanej przemysłu spadło w tym samym okresie z 5 do 1,6 proc.

Pod wpływem tych danych powstało przekonanie, iż polska gospodarka wkroczyła w fazę spowolnienia, co – jak ostatecznie pokazał szacunek PKB za poprzedni kwartał – nie było zupełnie uzasadnione.

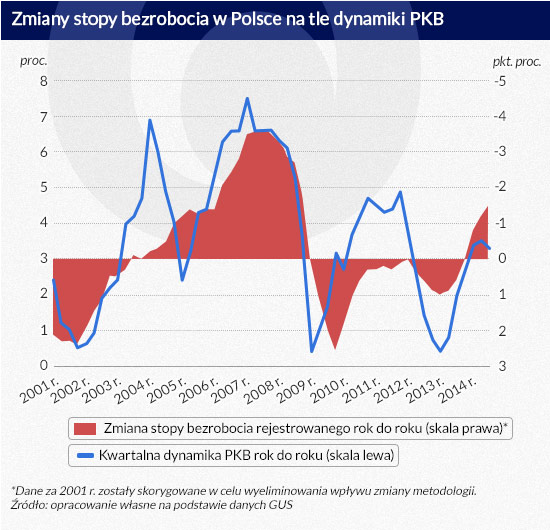

Pierwszą możliwą przyczyną zaskakująco szybkiej poprawy sytuacji na rynku pracy jest zatem niedoszacowanie tempa wzrostu gospodarczego, które zmniejszyło się w znacznie mniejszym stopniu niż oczekiwano. To jednak jeszcze nie wystarcza do tego, by wyjaśnić spadek stopy bezrobocia rejestrowanego aż o 1,7 punktu procentowego w stosunku do analogicznego okresu poprzedniego roku. Tak dobry wynik odnotowano po raz ostatni w grudniu 2008 r., a więc 71 miesięcy temu.

Infografika DG

Osłabienie dynamiki PKB może oczywiście negatywnie odbić się na tempie zmian stopy bezrobocia dopiero z pewnym opóźnieniem. Warto jednak pamiętać, iż tak wyraźną poprawę osiągnięto przy dynamice PKB rzędu nieco ponad 3 proc. licząc rok do roku, podczas gdy – biorąc pod uwagę doświadczenia ostatniej dekady – taki wynik zazwyczaj pozwala jedynie na powstrzymanie dalszego wzrostu bezrobocia, a nie jego daleko idące ograniczenie.

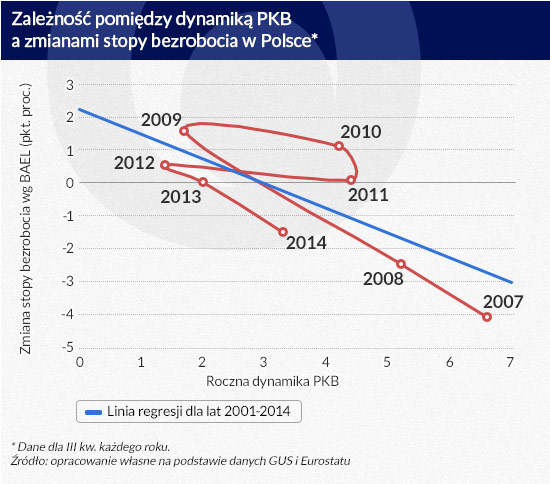

Obecna sytuacja bardzo wyraźnie kontrastuje z tym, co można było zaobserwować w poprzednich kilku latach. W 2009 r. nastąpiło silne spowolnienie tempa wzrostu gospodarczego w Polsce połączone ze stosunkowo znaczącym wzrostem stopy bezrobocia. Pomimo przekroczenia przez dynamikę PKB granicy 4 proc. w 2010 r. liczba osób pozostających bez zatrudnienia rosła tylko nieznacznie wolniej niż rok wcześniej.

W kolejnym roku polska gospodarka rozwijała się jeszcze szybciej, jednak wystarczyło to wyłącznie do powstrzymania dalszego pogarszania się sytuacji na rynku pracy. Wypracowywany wówczas wzrost gospodarczy miał zdecydowanie bezzatrudnieniowy charakter. Z drugiej strony w czasie późniejszego spowolnienia, które miało swoje apogeum na przełomie lat 2012-2013, odsetek osób zarejestrowanych jako poszukujące pracy nie rósł już w tak dużym tempie jak tuż po pierwszej fali światowego kryzysu pomimo jeszcze głębszego spowolnienia dynamiki PKB. Obecnie natomiast rynek pracy zdaje się być ponadprzeciętnie silny na tle reszty gospodarki.

Infografika DG

W jaki sposób można to wyjaśnić? Wydaje się, iż mamy do czynienia z nakładaniem się na siebie dwóch rodzajów cykli koniunkturalnych – Kitchina i Juglara. Cykl Kitchina trwa przeciętnie nieco ponad 3 lata i tyle też mniej więcej dzieli szczyty dynamiki PKB na powyższym wykresie. Ma to głównie związek z fluktuacjami stanu zapasów w przedsiębiorstwach. W okresie niepewności firmy ograniczają swoją aktywność zakupową, wykorzystując materiały, półprodukty, wyroby gotowe lub towary zgromadzone w swoich magazynach. Takie rozwiązanie pomaga przeczekać trudne czasy, ale z oczywistych powodów nie może być stosowane bez końca. Późniejsza odbudowa powoduje zaś krótkookresowe przyspieszenie tempa wzrostu gospodarczego.

Cykl Juglara jest dłuższy – trwa około 9 lat. Nie ma on związku ze zmianami stanu aktywów obrotowych (zapasów), lecz kształtowaniem się w czasie nakładów na środki trwałe. Tego rodzaju inwestycje są znacznie poważniejszym przedsięwzięciem. Firmy nie decydują się na ich przedwczesne zakończenie pod wpływem kilku niekorzystnych informacji, jednak kiedy problemy stają się już poważne, zastój w tym obszarze trwa stosunkowo długo.

Infografika DG

Patrząc na omawianą kwestię przez pryzmat wspomnianych cykli, relatywnie szybki spadek bezrobocia w ostatnim czasie w porównaniu z poprzednim okresem ożywienia gospodarczego można spróbować wyjaśnić w następujący sposób: światowy kryzys finansowy z 2008 r. sprawił, że głównym priorytetem dla większości przedsiębiorstw stało się po prostu przetrwanie tego niezwykle trudnego okresu – gdzie to tylko było możliwe, ograniczano inwestycje i zatrudnienie.

W kolejnych latach, m.in. na skutek potężnej ekspansji fiskalnej, tempo wzrostu gospodarczego istotnie przyspieszyło. Firmy jednak ograniczyły się głównie do odtworzenia zapasów (co można zauważyć, analizując kontrybucję poszczególnych czynników do wzrostu PKB). Ze względu na wciąż utrzymującą się dużą niepewność dotyczącą przyszłości, większość projektów inwestycyjnych pozostała zamrożona, co sprawiło, że skala poprawy sytuacji na rynku pracy w tym czasie była rozczarowująca.

W kolejnej fazie dekoniunktury poziom zatrudnienia nie był tak szybko ograniczany, gdyż przedsiębiorstwa stosunkowo niedawno przeszły już proces gruntownej restrukturyzacji i dalsze cięcia poważnie ograniczałyby możliwość skorzystania na późniejszym ożywieniu. Obecnie zaś nakłady na środki trwałe odgrywają większą rolę w strukturze wzrostu PKB niż miało to miejsce ok. 4 lata temu, co przekłada się również na szybszy spadek bezrobocia.

Za powyższą hipotezą przemawiać zdaje się również fakt, iż dynamika bezrobocia – po wyłączeniu czynników o charakterze sezonowym – nie podlega tak znacznym wahaniom jak PKB. Szczytowe poziomy odsetka bezrobotnych (wg BAEL) dzieli niemal dokładnie 10 lat, co może potwierdzać, iż sytuacja na rynku pracy ewoluuje w wolniejszym tempie, bardziej odpowiadającym cyklowi Juglara niż Kitchina.

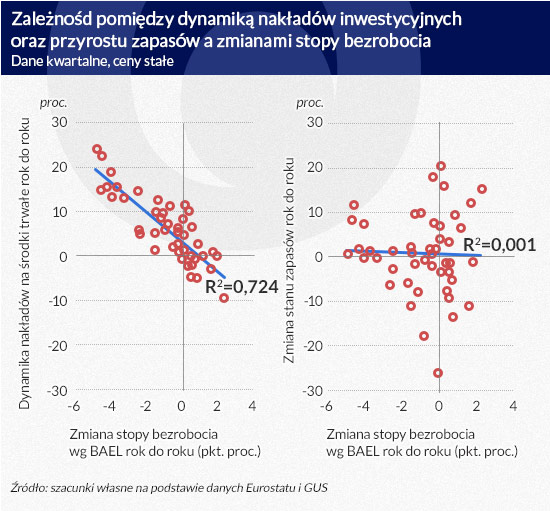

Warto również zauważyć, że istnieje stosukowo silna zależność pomiędzy tempem zmian bezrobocia a dynamiką nakładów inwestycyjnych, podczas gdy przyrost środków obrotowych nie jest zupełnie skorelowany z fluktuacjami odsetka osób pozostających bez pracy. To może tłumaczyć, dlaczego w okresach, gdy wzrost gospodarczy był w istotnej mierze napędzany przez zmiany stanu zapasów przy słabym udziale pozostałych czynników, nie następowała szczególna poprawa sytuacji na rynku pracy.

Rzeczywistość jest oczywiście zbyt złożona, by zmiany na rynku pracy można było wyjaśnić wyłącznie w oparciu o to, jak kształtował się wpływ poszczególnych składowych na dynamikę PKB. Prawo Okuna, opisujące zależność pomiędzy wzrostem gospodarczym a zmianami poziomu bezrobocia, nie jest zresztą szczególnie silne – pozwala ono jedynie na orientacyjne określenie oczekiwanego spadku lub wzrostu odsetka osób pozostających bez zatrudnienia przy danym poziomie dynamiki PKB. Analiza cykli koniunkturalnych pomaga jednak w pewnej mierze zrozumieć, skąd wzięła się zaskakująco szybka poprawa sytuacji na polskim rynku pracy w ostatnich kilku kwartałach.

Autor jest doktorantem w Szkole Głównej Handlowej w Warszawie oraz ekspertem ekonomicznym organizacji Pracodawcy RP

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.