Przywracanie utraconego znaczenia popytu na pieniądz

Wyniki badań pokazują niezwykłą stabilność w popycie na pieniądz w długim okresie, zarówno w obrębie poszczególnych krajów jak i między nimi. Niemniej jednak, krótkookresowe odchylenia mogą być znaczne i oporne.

(CC0 pixabay)

Większość ekonomistów i ekspertów banków centralnych nie uważa już miar podaży pieniądza za przydatne w prowadzeniu polityki pieniężnej. Jednym z powodów jest rzekoma niestabilność relacji między agregatami monetarnymi.

Wykorzystujemy dane z 32 krajów, ze 100 lat, w celu dowiedzenia, że długookresowa funkcja popytu na pieniądz jest nadal obecna i ma się dobrze. Wyniki pokazują niezwykłą stabilność w popycie na pieniądz w długim okresie, zarówno w obrębie poszczególnych krajów jak i między nimi. Niemniej jednak, krótkookresowe odchylenia mogą być znaczne i oporne; konieczne jest przeprowadzenie dalszych badań.

W ciągu ostatnich trzech dziesięcioleci większość ekonomistów i ekspertów banków centralnych zaczęła wątpić w przydatność miar podaży pieniądza w prowadzeniu polityki pieniężnej, i zwróciła się w kierunku modeli makroekonomicznych, w których agregaty monetarne nie odgrywają żadnej roli.

Naszym zdaniem głównym powodem tego odejścia było rzekome zniknięcie, począwszy od 1980 roku, wszelkich uprzednio rozpoznanych stabilnych relacji między agregatami monetarnymi, PKB oraz stopami procentowymi.

Na przykład, w badaniach dla USA, naukowcy (Friedman i Kuttner, 1992) udokumentowali załamanie w tych latach jakiegokolwiek stabilnego popytu długookresowego dla kilku alternatywnych agregatów monetarnych. Tym samym, w strefie euro, tzw. filar monetarny EBC (wartość referencyjna dla rocznej dynamiki M3 otrzymana z równania popytu na pieniądz) zaczął być postrzegany, jako zbyt mało wiarygodny, aby mieć jakiekolwiek zastosowanie.

Jest jasne, w jakim sensie to odejście od agregatów monetarnych pozostawiło politykę monetarną nietkniętą. W ciągu tych samych dziesięcioleci nastąpił gwałtowny wzrost liczby banków centralnych, które bezpośrednio lub pośrednio realizowały politykę celu inflacyjnego, której instrumentem była krótkoterminowa stopa procentowa. A wynik był doprawdy niezwykły – inflacja została pokonana.

Było tak w przypadku gospodarek rozwiniętych, które przez kilka lat pod koniec lat 70. i na początku 80. XX wieku doświadczyły wzrostu tempa inflacji do wartości dwucyfrowych, w przypadku gospodarek wschodzących, które doświadczyły hiperinflacji w ciągu tych samych lat, oraz dla wszystkiego pomiędzy. W 2015 roku, z roczną stopą inflacji na poziomie około 30 proc., Argentyna miała jedną z najwyższych stóp inflacji na świecie – stopę, która jak na ironię w latach 80. byłaby jedną z najniższych w Ameryce Łacińskiej.

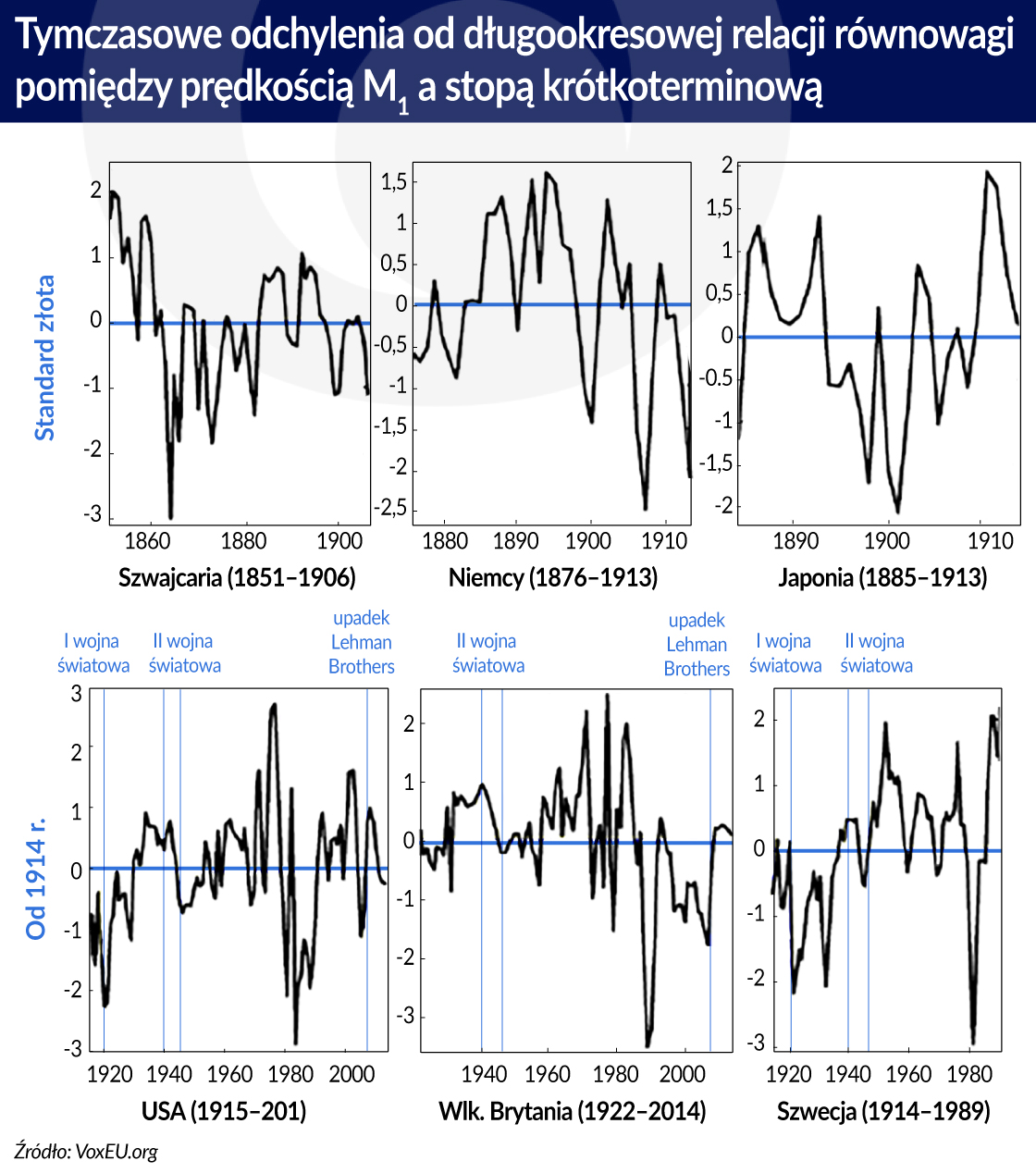

W niedawnym artykule omówiliśmy zastaw danych obejmujący 32 kraje od połowy XIX wieku wykorzystując specjalny, wąski agregat monetarny, M1 (suma gotówki w obiegu i depozytów bankowych). Głównym wnioskiem z tego szeroko zakrojonego badania jest to, że wbrew obiegowej opinii, w większości przypadków testy statystyczne z dużą dozą pewności określają relację długoterminowej równowagi pomiędzy albo prędkością obiegu pieniądza M1 (prędkość agregatu monetarnego jest definiowana jako relacja między PKB w cenach bieżących i danym agregatem) oraz krótkoterminową stopą procentową, albo M1, PKB, i krótkoterminową stopą – czyli jako długookresowy popyt na pieniądz.

Obraz uzyskanych dowodów jest bardzo wyraźny w przypadku kilku krajów, w tym Wielkiej Brytanii, Kanady, Australii, Nowej Zelandii (z wyjątkiem lat 1955-1969, kiedy stopa procentowa pozostawała na zasadniczo niezmienionym poziomie), Boliwii, Izraela, Belgii, Meksyku, Japonii, Szwajcarii w okresie po II wojnie światowej, Maroko, Turcji, Hong Kongu i Korei Południowej.

Udowodniliśmy, że w wielu przypadkach odpowiednie testy statystyczne (zwłaszcza tzw. testy kointegracji) rzeczywiście potwierdzają wizualne wrażenie stabilnej relacji pomiędzy wolumenem M1, który jest wymagany przez sektor prywatny jako odsetek dochodów ogółem oraz kosztu alternatywnego posiadania sald M1.

Elementy te zostały wydobyte za pomocą filtra proponowanego przez Christiano i Fitzgeralda (2003). Dowody – które konsekwentnie wskazują w kierunku ujemnej korelacji między odwrotnością prędkości M1, a krótkoterminową stopą przy bardzo niskich częstotliwościach – są po prostu niezwykłe. Mimo że główny korpus empiryczny naszej pracy opiera się na testach kointegracji, dowody są nawet bardziej przekonujące, ponieważ opierają się na prostej technice, takiej jak filtrowanie liniowe, które jednoznacznie polega na określeniu konkretnego pasma częstotliwości będących przedmiotem zainteresowania.

Chociaż dowody wyraźnie wskazują, w większości przypadków, w kierunku długookresowej relacji popytu na pieniądz, nie należy się spodziewać, że taka relacja utrzyma się na zasadach period-by-period (w niniejszym kontekście co roku). Relacje długookresowej równowagi, takie jak te opisane w niniejszym tekście, rzeczywiście sugerują tymczasowe odchylenia, które na dłuższą metę zanikają.

Wykres poniżej przedstawia, jak w kilku wybranych krajach w okresie standardu złota lub okresie po 1914 roku, wyglądają takie tymczasowe odstępstwa od równowagi implikowane przez długookresowe zapotrzebowanie na M1. We wszystkich przypadkach (i w wielu innych udokumentowanych), wyraźnie widać, że odchylenia w końcu okazują się przejściowe, ale jednocześnie są one dość uporczywe, co sugeruje, że odchylenia od długookresowych relacji na rynku pieniężnym są zazwyczaj długotrwałe.

Można się zastanawiać, czy dyskusja ta w ogóle wnosi coś znaczącego. Ostatecznie, wszyscy zgodzą się, że wyniki banków centralnych w ciągu ostatnich trzech dekad były wyjątkowo dobre, choć banki te całkowicie ignorowały agregaty monetarne. Czy zatem ta dyskusja zaspokaja tylko ciekawość poznawczą?

Wierzymy, że nie. Od Wielkiej Recesji z lat 2008-2009 w przypadku wielu banków centralnych stopy procentowe wyczerpały swój potencjał (do ożywienia gospodarczego a co za tym idzie i kontrolowanego wzrostu inflacji). Dlatego banki centralne odeszły od kontroli ceny pieniądza w krótkim okresie na rzecz kontroli jego ilości (a dokładniej – bazy monetarnej).

Wyrazem nowej polityki był i jest silny przyrost sum bilansowych wspomnianych wcześniej banków. Jednocześnie, strach przed deflacją i trudności w tworzeniu inflacji zaczęły odgrywać coraz większą rolę w debatach politycznych największych banków centralnych. Dla wielu z nich, wyczerpanie się potencjału stóp procentowych (do ożywienia gospodarczego, a co za tym idzie i kontrolowanego wzrostu inflacji) jest wynikiem oczekiwań sektora prywatnego, które nie są „zakotwiczone” tam, gdzie bank centralny chciałyby je widzieć.

Innymi słowy, oczekiwania inflacyjne mogą spaść poniżej przedziału inflacyjnego wyznaczanego przez bank centralny, co stawia dany bank centralny w bardzo trudnym położeniu.

Nasze dowody wskazują na to, że ostatecznie inflacja może być kontrolowana przez odpowiednie zarządzanie agregatami monetarnymi. I nie ma wątpliwości, że banki centralne mogą kontrolować agregaty monetarne. Oczywiście, z uwagi na fakt, że banki centralne nie kontrolują bezpośrednio pieniądza M1, a jedynie bazę monetarną, konieczne jest rozumienie kształtowania się mnożnika kreacji pieniądza. Biorąc pod uwagę zmiany o niskiej częstotliwości w mnożniku nie wydaje się to być poważnym problemem.

Zatem, wydaje się, że bank centralny ma sposoby wpływania na oczekiwania przez właściwe zarządzanie agregatami monetarnymi i utrzymywanie gospodarki z dala od presji deflacyjnych.

Do pewnego stopnia nasze dowody wskazują, że tzw. zrzut z helikoptera, rozumiany jako bezpośrednie wpływanie na wielkość agregatów pieniężnych, jest narzędziem, którego użycie banki centralne mogłyby rozważyć.

Jest jednak kilka zastrzeżeń. Po pierwsze, z teoretycznego punktu widzenia wpływ tzw. zrzutu z helikoptera na gospodarkę przy wyczerpanym potencjale stóp procentowych do wygenerowania ożywienia gospodarczego może być inny od tego w jaki on działa, gdy stopy procentowe dysponują jeszcze takim potencjałem.

Po drugie, jak już wyjaśniliśmy powyżej, dowody wskazują istnienie relacji długookresowych, ale odchylenia krótkookresowe są duże, trwałe i niewyjaśnione w tych opracowaniach. Po trzecie, prawidłowy wybór agregatu pieniężnego w czasach zmian regulacyjnych – jak wskazuje doświadczenie od 2008 r. – jest trudnym zadaniem.

Nie jesteśmy gotowi, by przedstawić ostateczne wnioski w debacie dotyczącej prowadzenia polityki. Wierzymy jednak, że nasze dotychczasowe ustalenia uzasadniają dalsze badania nad tym, jak agregaty monetarne mogą uzupełnić pakiet narzędziowy banków centralnych. Zwłaszcza wtedy, kiedy stosowane przez nie stopy procentowe utraciły potencjał do ożywienia gospodarczego a co za tym idzie i kontrolowanego wzrostu inflacji.

Luca Benati – jest profesorem University of Bern

Robert Lucas jest profesorem ekonomii University of Chicago

Juan Pablo Nicolini – Fed Minneapolis

Warren E.Weber – Bank of Canada, Fed w Atlancie

Artykuł po raz pierwszy ukazał się w VoxEU.org (tam dostępna jest pełna bibliografia oraz dodatkowe wykresy). Tłumaczenie i publikacja za zgodą wydawcy.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.