Riksbank, szwedzki bank centralny, publicznie wskazuje przyszłą oczekiwaną ścieżkę stóp procentowych. Prognozy nie są specjalne trafne, ale mogą wpływać na stopy rynkowe. W ostatnich pięciu latach żaden inny bank centralny nie zdecydował się pójść tą drogą.

Mija 10 lat, od kiedy szwedzki Riksbank, podjął decyzję o publikacji swoich trzyletnich prognoz stopy procentowej transakcji repo. W Szwecji stawka repo jest podstawową stopą procentową, która ustalana jest przez zarząd banku centralnego.

Banki centralne powszechnie publikują swoje prognozy przyszłego poziomu inflacji i PKB. Niewiele z nich publikuje jednak prognozy głównej stopy procentowej.

Od 1995 do 2005 r. Riksbank, jak wiele innych banków centralnych prowadzących politykę pieniężną w oparciu o cel inflacyjny, swoje prognozy konstruował przy założeniu, że stopa repo pozostaje na stałym poziomie w okresie prognozy. Taki scenariusz jest jednak mało prawdopodobny, a przygotowywane w ten sposób prognozy nie są do końca porównywalne z prognozami innych podmiotów, które zakładają zmienną stopę procentową.

Skłoniło to Riksbank do zmiany praktyki i prognozowania oraz upubliczniania stóp repo. Szwedzki bank centralny liczył, że będzie miał dzięki temu większy wpływ na rynkowe stopy papierów o dłuższej zapadalności, co zwiększy efektywność polityki pieniężnej. Jednocześnie ruch ten świetnie wpisywał się w trend prowadzenia bardziej otwartej polityki informacyjnej przez banki centralne.

Pionierem publikowania przyszłej oczekiwanej ścieżki stóp procentowych był Bank Nowej Zelandii (podobnie jak w przypadku bezpośredniego celu inflacyjnego), który własne stopy procentowe zaczął prognozować już w 1997 r. Oprócz Riksbanku w jego ślady poszły banki centralne Norwegii, Izraela i Czech oraz – w nieco zmienionej formule – Rezerwa Federalna USA.

Skuteczność prognoz

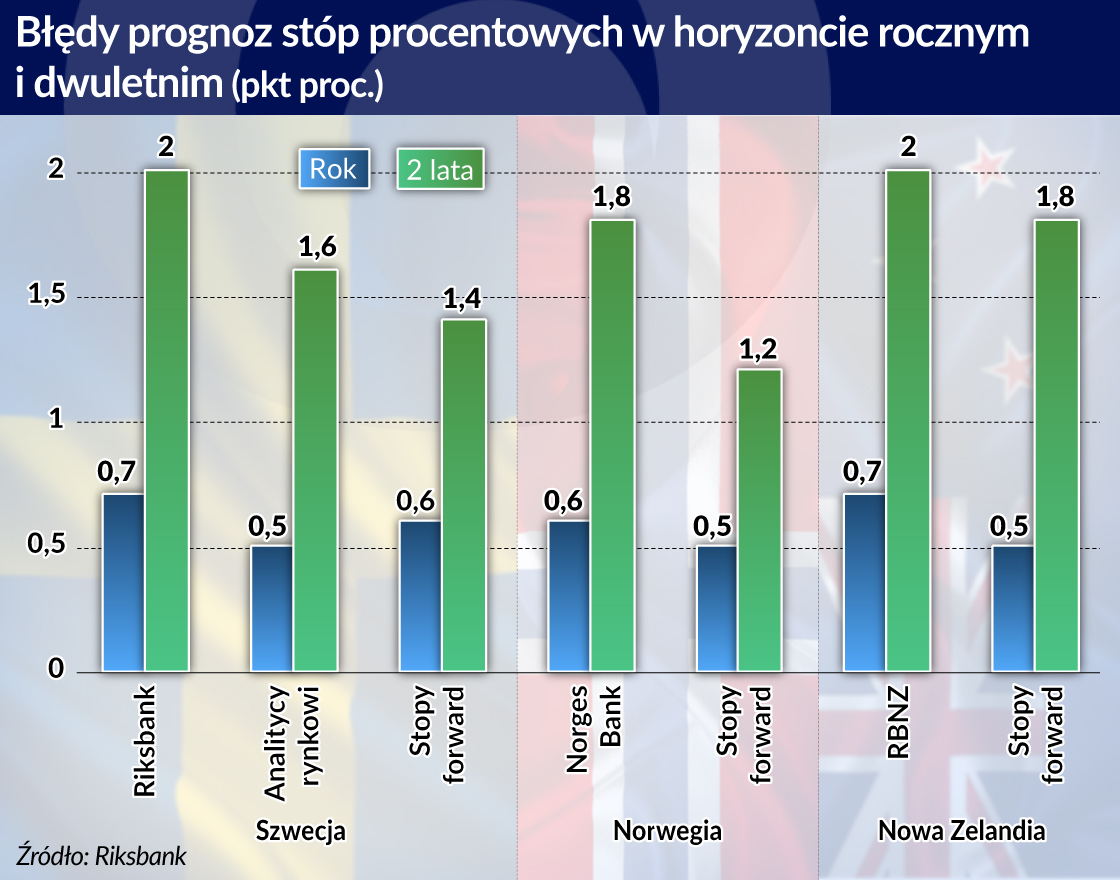

Prognozy Riksbanku nie były specjalnie trafne. Stopę repo na jeden rok w przód przeszacowywano średnio o 0,7 pkt. proc., a w przypadku dwuletniego horyzontu czasowego o 2 pkt. proc. Wynik ten wygląda jeszcze gorzej, gdy porównamy go z prognozami analityków – ci mylili się średnio o odpowiednio 0,5 i 1,6 pkt. proc. Prognozy te wypadały kiepsko także w porównaniu z przyszłymi stopami procentowymi wynikającymi z instrumentów finansowych (stopy forward), które różniły się od rzeczywistych średnio o 0,6 i 1,4 pkt. proc.

Innymi słowy, szwedzki bank centralny radził sobie gorzej z prognozowaniem własnych stóp procentowych niż inni uczestnicy rynku. Na obronę Szwedów trzeba powiedzieć, że podobnie było w przypadku innych banków centralnych.

Z czego wynikają tak duże błędy prognoz? Ostatnia dekada nie należała do najłatwiejszych dla prognostów ze względu na globalny kryzys finansowy, kryzys zadłużeniowy w strefie euro i gwałtowny spadek cen surowców. Prognozowanie stóp procentowych znacząco utrudniło też obniżenie się naturalnych stóp procentowych. Naturalna stopa procentowa to realna stopa procentowa, przy której – jeśli nie występują szoki – inflacja jest równa celowi, a gospodarka rośnie zgodnie z potencjałem.

Ekonomiści przewidywali normalizację poziomu stóp, która jednak nie nadchodziła nie tylko ze względu na serię negatywnych szoków, ale właśnie z powodu obniżenia się „normalnego” poziomu stóp procentowych. Riksbank sam przyznaje, że zbyt wolno aktualizował poziom naturalnej stopy procentowej.

Efekty

Skoro prognozy szwedzkiego banku centralnego niespecjalnie pokrywały się z rzeczywistą wysokością stóp, dlaczego Riksbank nie wycofał się z ich publikacji? Choć oczekiwania banku centralnego i rynku często się rozmijały – czasami bardzo – badania wskazują, że nieoczekiwane zmiany prognozowanej przez Riksbank ścieżki stóp procentowych wpływają na rynkowe stopy procentowe o zapadalności do dwóch lat (Ahl, 2017). Te z kolei mogą mieć wpływ na koszty obsługi zadłużenia i decyzje przedsiębiorstw oraz gospodarstw domowych.

Można zatem pokusić się o stwierdzenie, że publikowanie prognoz stóp procentowych banku centralnego jest dodatkowym i do pewnego stopnia użytecznym narzędziem polityki pieniężnej. Jednocześnie wydaje się, że podobny efekt można osiągnąć przez wykorzystanie innych narzędzi komunikacji banku centralnego.

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/szwedzkie-niepokoje-wokol-stabilnosci-finansowej/

Riksbank zwraca uwagę na wewnętrzne korzyści wynikające z publikacji ścieżki stóp – wzrosła jakość przygotowywanych materiałów oraz poprawiła się współpraca pracowników z zarządem, który już na wczesnym etapie włącza się w proces prognozowania. Ustalenie wspólnej prognozy przez sześciu członków zarządu może nastręczać trudności, nigdy nie doszło jednak do sytuacji patowej i projekcja zawsze zyskiwała poparcie większości zarządu.

Publikacja prognoz stóp przez Riksbank zwiększyła transparentność polityki banku centralnego, co umożliwiło uczestnikom rynku lepiej zrozumieć sposób podejmowania decyzji i ułatwiło ocenę prowadzonej polityki pieniężnej. Biorąc jednak pod uwagę, że Bank Szwecji publikuje bardzo dużo materiałów informacyjnych (m.in. raport o polityce pieniężnej po każdym posiedzeniu i bardzo szczegółowe minutes) korzyść z udostępnienia dodatkowej informacji była prawdopodobnie niewielka.

Doświadczenie Riksbanku wskazuje, że publikacja ścieżki stóp procentowych może przynosić pewne korzyści związane z lepszą kontrolą rynkowych stóp procentowych. Z drugiej jednak strony, tzw. „taper tantrum” – gwałtowna reakcja rynków na słowa byłego szefa Fed Bena Bernanke o zakończeniu programu zakupu aktywów (QE) – pokazało, że sterowanie oczekiwaniami dotyczącymi polityki pieniężnej jest zadaniem bardzo trudnym, a pełna transparentność działań banku centralnego wcale nie musi być najlepszym rozwiązaniem.

Co więcej, duże błędy prognoz przyszłych stóp procentowych generują ryzyko reputacyjne dla banku centralnego. Dlatego też w ostatnich pięciu latach żaden bank centralny nie zdecydował się pójść drogą Riksbanku i nie rozpoczął publikacji ścieżki stóp procentowych.

Maciej Stefański jest młodszym ekonomistą w Departamencie Analiz Ekonomicznych NBP.

Anna Wojtyniak jest stażystką w Departamencie Analiz Ekonomicznych NBP.

Opinie zawarte w artykule nie reprezentują oficjalnego stanowiska NBP.