Czy pandemia COVID-19 długotrwale obniży produkt potencjalny?

Jak długo będą trwały skutki gospodarcze pandemii COVID-19? Czy ustaną one wraz z epidemią, czy będą utrzymywać się latami? W poniższym artykule postaram się ocenić, w jakim stopniu kryzys spowodowany pandemią może oddziaływać na produkt potencjalny w Polsce i na świecie.

Produkt potencjalny gospodarki to poziom produktu krajowego brutto (PKB) w długookresowej równowadze. Nie uwzględnia on zatem krótkookresowych wahań intensywności wykorzystania czynników produkcji czy poziomu zapasów. Poziom produktu potencjalnego determinowany jest przez podaż czynników produkcji (praca, kapitał) oraz ich jednostkową produktywność. Za dynamikę produktu potencjalnego w czasie odpowiada natomiast:

akumulacja netto kapitału (inwestycje minus deprecjacja kapitału oraz efekty zmian struktury kapitału produkcyjnego);

zmiany zasobu pracy (zmiany liczby pracujących, przepracowanych godzin na pracownika oraz efekty zmian struktury zatrudnienia pod względem m.in. wykształcenia, wykonywanych zawodów czy sektorów działalności);

postęp technologiczny (implementacja nowych technologii podnoszących produktywność czynników, jak również automatyzacja procesów produkcyjnych).

Wobec takiej definicji, produkt potencjalny zwykle bardzo powoli zmienia się w czasie, a systematyczne zmiany jego dynamiki są możliwe do zidentyfikowania dopiero w horyzoncie wielu lat, a nawet dziesięcioleci.

Bezpośredni wpływ pandemii na poziom PKB – bardzo silny

Dominującym kanałem oddziaływania po stronie podażowej gospodarki jest jednak nie produkt potencjalny (ewentualny wpływ COVID-19 na produkt potencjalny będzie obserwowalny dopiero w średnim okresie), lecz spadek intensywności wykorzystania kapitału i pracy.

Wprowadzony na początkowym etapie pandemii COVID-19 lockdown (zalecenie pozostawania w domach oraz czasowe wyłączenie części gospodarki), jak również utrzymujące się dłużej ograniczenia w przepływie osób i towarów, niezbędne do ratowania życia ludzi w obliczu rozwijającej się pandemii, przyczyniły się do znacznych spadków realnego PKB. Według danych Eurostatu, w II kwartale 2020 r. realny PKB w krajach Unii Europejskiej (UE-27) spadł średnio o 14,4 proc. rdr. W bardziej dotkniętych epidemią krajach realny PKB spadł: we Francji o 19 proc. rdr, we Włoszech o 17,3 proc. rdr, a w Hiszpanii nawet o 22,1 proc. rdr. W Polsce spadek ten wyniósł 8,2 proc. rdr, co można wiązać zarówno z relatywnie mniejszą skalą zachorowań w II kwartale 2020 r., jak i relatywnie mniejszym udziałem w tworzeniu PKB sektorów objętych bezpośrednio lockdownem, m.in. sektorów usługowych o intensywnym kontakcie (contact-intensive services) takich jak np. hotele i restauracje.

Po tymczasowej odbudowie dynamiki wzrostu gospodarczego w III kwartale, w IV kwartale 2020 r. powinniśmy się spodziewać ponownych spadków PKB.

Dziś wiemy już, że wobec dynamicznego wzrostu liczby zachorowań na COVID-19 w październiku 2020 r. m.in. w Polsce oraz innych krajach europejskich, niezbędne okazało się ponowne wprowadzenie daleko idących ograniczeń działalności gospodarczej – drugi lockdown. Dlatego też po tymczasowej odbudowie dynamiki wzrostu gospodarczego w III kwartale, w IV kwartale 2020 r. powinniśmy się spodziewać ponownych spadków PKB. Pytanie, jak to przełoży się na produkt potencjalny, pozostaje jednak otwarte.

Historyczne pandemie, np. grypy „hiszpanki” (1918-20), wywierały długotrwale negatywny wpływ na produkt potencjalny. W przypadku COVID-19 może być podobnie.

Wyniki badań empirycznych wskazują, że przeciętny spadek dynamiki produktu potencjalnego był bardziej długotrwały po pandemiach niż po wojnach. Można to wiązać z ograniczoną substytucyjnością kapitału i pracy. Zarówno pandemie, jak i wojny zabijają ludzi, ale wojny dodatkowo niszczą też mienie. Dlatego też, o ile pandemie prowadziły do spadku zasobu pracy, o tyle w przypadku wojen zmniejszała się dostępność obu czynników wytwórczych. Oznacza to, że w okresach pandemii silnie obniżała się podaż pracy w relacji do kapitału, co było szczególnie silne w przypadku najbardziej śmiercionośnych epidemii dżumy w Europie (1347-1353) czy pandemii grypy „hiszpanki” (1918-1920). Drugim mechanizmem wpływającym na produkt potencjalny był wzrost oszczędności przezornościowych, spowalniający akumulację kapitału. Oba te mechanizmy prowadziły do spadku krańcowego produktu kapitału po pandemiach. W konsekwencji po pandemiach – odwrotnie niż w przypadku wojen – na dziesięciolecia obniżała się naturalna stopa procentowa. Ze względu na śmiertelność, po ustąpieniu pandemii długotrwale podnosił się natomiast PKB per capita.

Możliwe, że w przypadku pandemii COVID-19 silniejszy wpływ na produkt potencjalny może mieć lockdown i restrykcje sanitarne niż zgony czy absencje bezpośrednio wywołane chorobą.

Ponieważ kluczowym powodem dla tego wyniku była wysoka liczba zgonów wywołanych chorobą zakaźną, podczas gdy procentowa śmiertelność COVID-19 według dotychczasowych danych wydaje się wyraźnie niższa niż dżumy czy grypy „hiszpanki” oraz skuteczniej niż wieki temu realizowane są interwencje spowalniające transmisję choroby, wyników tych nie można wprost ekstrapolować na bieżącą pandemię. Możliwe, że w przypadku pandemii COVID-19, inaczej niż w przypadku dawnych pandemii, silniejszy wpływ na produkt potencjalny może mieć lockdown i restrykcje sanitarne niż zgony czy absencje bezpośrednio wywołane chorobą.

Bank Światowy szacuje szacuje przeciętny skumulowany spadek produktu potencjalnego przez 5 lat po kryzysie spowodowanym katastrofą naturalną na ok. 6 proc. (do 8 proc. w przypadku kryzysów, którym towarzyszyły zaburzenia na rynkach finansowych). Relatywnie silniejszy spadek obserwowany był po katastrofach biologicznych (epidemie – SARS, MERS, Ebola, Zika; plagi szkodników) niż pozostałych katastrofach naturalnych (powodzie, huragany, trzęsienia ziemi, erupcje wulkanów). Oszacowania te bazują na danych dotyczących grupy 95 krajów rozwijających się i obejmujących okres po 1980 r. Przełożenie tych szacunków na skutki obecnego kryzysu wywołanego pandemią COVID-19 jest utrudnione przez powszechny charakter obecnego kryzysu.

Również analizy scenariuszowe potwierdzają negatywny i prawdopodobnie długotrwały wpływ pandemii COVID-19 na produkt potencjalny. Warwick McKibbin i Roshen Fernando rozważają 7 scenariuszy rozwoju pandemii COVID-19, różniących się liczbą nawrotów zachorowań oraz skłonnością rządów do wprowadzania lockdownów. W oparciu o hybrydowy model DSGE/CGE szacują, jak głęboki i jak długotrwały będzie wpływ pandemii na gospodarki. Ich oszacowania sugerują, w zależności od kraju i scenariusza, kilku- lub kilkunastoprocentowy spadek realnego PKB w 2020 r. w porównaniu do scenariusza bazowego, w którym pandemii nie ma. Podobna jest implikowana skala procentowego spadku zatrudnienia, a redukcja inwestycji jest jeszcze większa.

COVID-19 przyspieszy proces spowolnienia wzrostu produktu potencjalnego

Długofalowe spowolnienie wzrostu produktu potencjalnego oraz produktywności pracy w krajach rozwiniętych obserwowane jest już od kilku dekad, mniej więcej od lat. 80. XX wieku (por. np. Fernald, 2014). Pandemia COVID-19 prawdopodobnie dodatkowo przyspieszy ten proces.

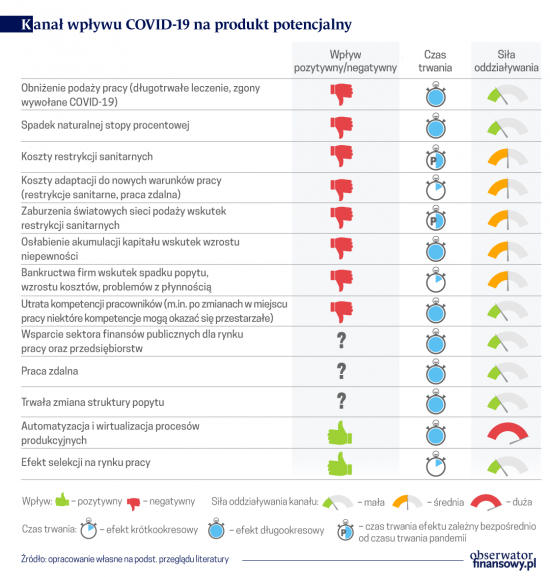

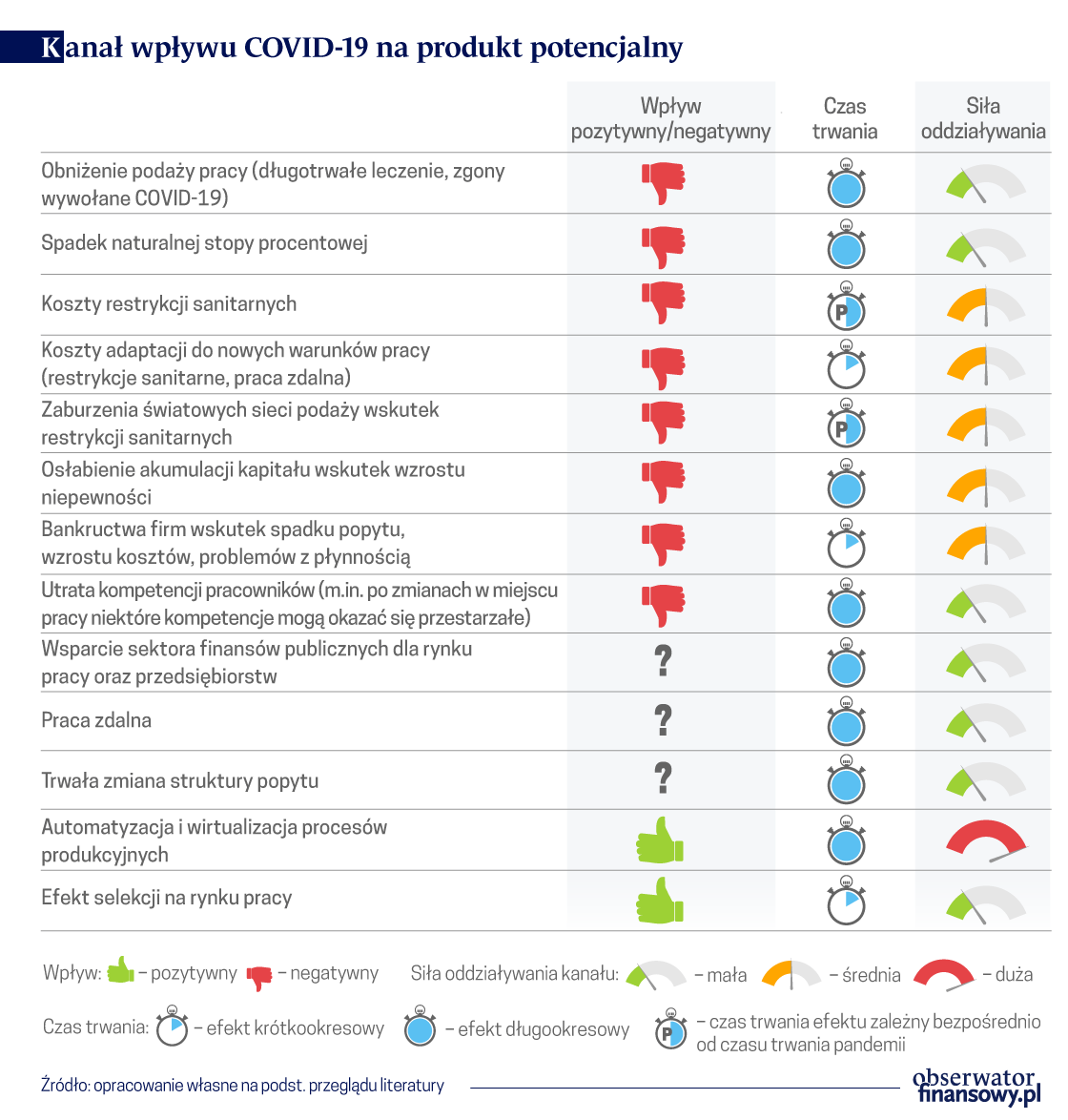

Kanały wpływu pandemii na produkt potencjalny można pogrupować następująco:

Konieczność ponoszenia dodatkowych kosztów, m.in. rekonfiguracji sieci podaży, dostosowania miejsc pracy (wyposażenie stanowisk pracy w niezbędne środki ochrony osobistej, umożliwienie pracy zdalnej, automatyzacja i wirtualizacja niektórych procesów, racjonalizacja zatrudnienia), adaptacji pracowników do nowych realiów pracy;

Osłabienie akumulacji kapitału, wynikające z ograniczenia inwestycji firm w sytuacji zwiększonej niepewności makroekonomicznej, spodziewanego spadku popytu, bankructw niektórych firm oraz niskiego stopnia wykorzystania mocy produkcyjnych;

Ujemne sprzężenia zwrotne: wzrost bezrobocia wskutek kryzysu, wymuszona realokacja pracy i zmiana charakteru miejsc pracy powodują utratę specyficznych kompetencji pracowników i konieczność ich odbudowy; wzmacnia to również bezpośredni wpływ COVID-19 (nieobecności w pracy wywołane chorobą, zgony); oczekiwania spowolnionego wzrostu obniżają skłonność do inwestowania i tym samym stają się samospełniające; w krajach wschodzących i rozwijających się szczególnie dotknięte skutkami pandemii są firmy silnie zakorzenione w światowych sieciach podaży, które są jednocześnie ponadprzeciętnie produktywne.

Zdaniem Banku Światowego, oczekiwane długofalowe negatywne skutki pandemii będą silniejsze w krajach doświadczających jednocześnie kryzysu finansowego oraz w krajach eksportujących ropę naftową. Negatywne skutki pandemii mogą być bardziej długotrwałe w krajach doświadczających kryzysu finansowego ze względu na pogłębione problemy firm i banków z płynnością, utrudniony dostęp firm do kredytu, w szczególności kredytów umożliwiających inwestycje w badania i rozwój oraz służące dostosowaniu do zmian strukturalnych w gospodarce wywołanych pandemią. Przez to osłabienie akumulacji kapitału może być tam silniejsze. Głębszy może być też wzrost bezrobocia i utrata kapitału ludzkiego. Ponadto, nagły i silny spadek popytu na surowce wynikający z rozwoju pandemii COVID-19 obniżył ich ceny, co potencjalnie wpłynie negatywnie na płynność w gospodarkach opartych na eksporcie ropy naftowej. Z kolei, spadek oszczędności eksporterów ropy naftowej utrudni finansowanie przyszłych inwestycji mających na celu wzrost produktywności.

Siła wpływu pandemii na produkt potencjalny a struktura sektorowa gospodarki

Najsilniej dotknięte skutkami lockdownu oraz restrykcji sanitarnych zostały sektory usługowe o intensywnym kontakcie (contact-intensive services) takie jak np. hotele i restauracje, handel detaliczny czy transport pasażerski, zwłaszcza lotniczy.

Ucierpiały też branże przetwórstwa przemysłowego silnie zintegrowanie ze światowymi sieciami podaży lub produkujące dobra, na które najsilniej spadł popyt – m.in. górnictwo, rafinacja ropy naftowej, branża motoryzacyjna czy produkcja niektórych maszyn i urządzeń. Z drugiej strony bardzo wzrósł w pandemii popyt na usługi IT, e-commerce oraz maszyny i urządzenia umożliwiające pracę zdalną. Ponadto, efekty sektorowe propagują się przez sieć powiązań międzysektorowych input-output, pośrednio dotykając każdej gałęzi gospodarki.

Siła wpływu pandemii na produkt potencjalny zależy również od technologicznych możliwości pracy zdalnej, której długookresowy efekt jest niejednoznaczny. Z jednej strony, efektywna organizacja pracy oraz infrastruktura technologiczna umożliwiająca wykonywanie zadań służbowych z domu pozwalają znacząco ograniczyć negatywny wpływ pandemii na potencjał realizacji tych zadań, co jest szczególnie ważne w krótkim okresie. Ponadto, dzięki uniknięciu uciążliwych dojazdów do pracy produktywność pracy może nawet wzrosnąć. Z drugiej strony, praca zdalna wyklucza pozytywne efekty synergii, którym sprzyja współpraca w bezpośrednim kontakcie.

W Polsce ok. 35 proc. pracowników może wykonywać swoją pracę zdalnie.

W skali makro możliwości pracy zdalnej zależą od struktury sektorowej gospodarki – specyfika niektórych sektorów, takich jak np. górnictwo, hotele i restauracje, transport czy budownictwo, niemal całkowicie uniemożliwia pracę z domu – oraz stopnia mechanizacji i automatyzacji produkcji. Jak wskazuje Rahman (2020) na podstawie danych z USA, relatywnie niska możliwość pracy zdalnej charakteryzuje regiony zatrudniające pracowników niżej wykwalifikowanych oraz specjalizujące się w branżach o wysokim stopniu automatyzacji. Według oszacowań Matteo Sostero i innych, w Polsce ok. 35 proc. pracowników może wykonywać swoją pracę zdalnie (wobec średniej dla UE wynoszącej 37 proc.). Praca zdalna jest możliwa przede wszystkim w zawodach wyżej płatnych i wymagających wyższych kwalifikacji.

Zaburzone funkcjonowanie globalnych sieci podaży

Wprowadzony w marcu i kwietniu 2020 r. lockdown i powiązane z nim ograniczenia w przepływie osób i towarów zaburzyły funkcjonowanie globalnych sieci podaży. Część zmian może się okazać trwała, obniżając produkt potencjalny w skali światowej.

Po ustąpieniu pandemii znaczna część sieci podaży powinna wrócić do funkcjonowania takiego, jak w 2019 r. (według Matthiasa Meiera i Eugenio Pinto w przypadku USA dokonało się to już w lipcu br.), jednak można spodziewać się też pewnych strukturalnych zmian. Przesunięcia te, motywowane nasilonym protekcjonizmem w polityce gospodarczej, mogą m.in. doprowadzić do spadku stopnia międzynarodowej fragmentaryzacji produkcji i reorganizacji sieci podażowych. W dyskursie politycznym kontestowany bywa m.in. powiązany z silną fragmentaryzacją produkcji wysoki poziom specjalizacji niektórych krajów w produkcji specyficznych dóbr – np. niektóre dobra pośrednie w sektorze elektronicznym, chemicznym czy farmaceutycznym produkowane są niemal wyłącznie w Chinach, inne niemal wyłącznie w Japonii, Korei czy Tajwanie. W ujęciu globalnym zahamowanie specjalizacji prowadzi do pogorszenia alokacji czynników, a więc ceteris paribus prowadzi do spadku produktu potencjalnego – zwłaszcza, że niektóre specjalizacje opierają się na wysokiej intensywności B+R, charakteryzujących się silnymi korzyściami skali.

Kryzysowi wywołanemu pandemią COVID-19 towarzyszy też spadek międzynarodowych przepływów finansowych, co wiąże się z ograniczeniem transferu technologii. Międzynarodowe przepływy finansowe, zwłaszcza w formie bezpośrednich inwestycji zagranicznych, są bowiem istotnym kanałem dyfuzji technologii między krajami. Technologie te przepływają następnie do firm krajowych współpracujących z międzynarodowymi, m.in. jako dostawcy lub odbiorcy dóbr pośrednich. W ten sposób międzynarodowe przepływy kapitału sprzyjają realnej konwergencji, włączeniu krajów rozwijających się w globalne sieci podaży oraz poprawie alokacji czynników. Przy nasilającym się protekcjonizmie, kryzys wywołany pandemią COVID-19 może natomiast utrwalić i pogłębić spowolnienie przepływów kapitału, a w konsekwencji spowolnić także realną konwergencję oraz dynamikę produktu potencjalnego w skali globalnej.

Jeśli sytuacja taka będzie się wydłużać, może to przełożyć się negatywnie na produkt potencjalny.

Zagrożeniem dla produktu potencjalnego są trwałe straty wywołane kryzysem, które będą tym większe, im bardziej pandemia COVID-19 będzie się wydłużać. Wskutek spadku popytu konsumpcyjnego oraz administracyjnych ograniczeń funkcjonowania przedsiębiorstw, związanych z lockdownem i restrykcjami sanitarnymi, obniżył się popyt na czynniki produkcji. Jeśli sytuacja taka będzie się wydłużać, może to przełożyć się negatywnie na produkt potencjalny. W takim scenariuszu można się spodziewać spadku zatrudnienia, wzrostu bezrobocia i zahamowania tendencji wzrostowych płac lub wręcz ich obniżki. Równocześnie spadać będzie też skłonność firm do inwestowania. Ponadto niektóre firmy mogą upaść, co będzie skutkowało dalszym spadkiem zatrudnienia oraz przyspieszoną deprecjacją zainwestowanego kapitału.

Digitalizacja i automatyzacja mogą prowadzić do wzrostu produktu potencjalnego

Pandemia COVID-19 i związane z nią ograniczenia mogą też przyspieszyć długofalowy trend digitalizacji i automatyzacji procesów produkcyjnych, prowadzący do wzrostu produktu potencjalnego.

Niektóre środki przeciwdziałające rozprzestrzenianiu się wirusa, takie jak np. utrzymywanie dystansu społecznego lub wręcz ogólny lockdown, wymusiły przejście wielu pracowników na tryb pracy zdalnej oraz przeniosły spotkania służbowe, konferencje i zajęcia dydaktyczne do internetu. Część zadań pracowników zostało też z konieczności zautomatyzowanych. W szczególności pandemia spowodowała większą niż dotąd skłonność firm do poniesienia jednorazowych kosztów przejścia na nowe, bardziej efektywne modele biznesowe uwzględniające automatyzację, robotyzację czy wykorzystanie algorytmów sztucznej inteligencji. Wiele z tych zmian prawdopodobnie jest nieodwracalna, co może dodatkowo być wspierane przez konieczność znacznej redukcji kosztów produkcji. Zmiana taka prowadzić będzie z jednej strony do obniżenia popytu na pracę ogółem; spadek zapotrzebowania na niektóre kompetencje pracowników będzie podnosić równowagową stopę bezrobocia. Z drugiej strony jednak, zmiana taka będzie też generować dodatkowy popyt na wybrane kategorie usług, w szczególności teleinformatycznych. W ujęciu zagregowanym wdrożenie nowoczesnych rozwiązań technologicznych powinno podnieść całkowitą produktywność czynników, a w konsekwencji produkt potencjalny w gospodarce.

Zwolnienia podczas kryzysu wywołanego pandemią COVID-19 skoncentrowane były wśród pracowników z relatywnie niskim wykształceniem oraz zatrudnionych w sektorach, które obniżały zatrudnienie już przed pandemią.

W krótkim i średnim okresie do wzrostu produktu potencjalnego w obliczu pandemii prowadzi też „efekt selekcji” na rynku pracy, tj. poprawa przeciętnej produktywności pracy wskutek selektywnych zwolnień. Badania empiryczne przeprowadzone przez E. Mattanę, V. Smeets i F. Warzynskiego potwierdziły występowanie tego efektu: zwolnienia podczas kryzysu wywołanego pandemią COVID-19 skoncentrowane były wśród pracowników z relatywnie niskim wykształceniem oraz zatrudnionych w sektorach, które obniżały zatrudnienie już przed pandemią. Podobne zjawisko ma miejsce również w Polsce.

Dywersyfikacja sektorowa polskiej gospodarki korzystna

Czynnikami wskazującymi na możliwość szczególnie silnego, na tle poprzednich kryzysów gospodarczych, wpływu pandemii COVID-19 na produkt potencjalny w Polsce są jej globalny zasięg oraz fakt, że zapobieganie rozprzestrzenianiu się epidemii przez dłuższy czas (m.in. utrzymywanie zasady dystansu społecznego) uniemożliwia realizację niektórych form działalności gospodarczej.

Globalny zasięg pandemii i jej nieprzewidywalność powoduje długotrwale podwyższoną niepewność po stronie zarówno gospodarstw domowych, jak i firm, zwiększając skłonność do oszczędności przezornościowych. Równocześnie bezprecedensowo duża jest skala zmian koszyka dóbr konsumpcyjnych – np. mocno ucierpiała branża turystyczna czy lotnicza, a skorzystała branża IT – co prowadzi do historycznie wysokich kosztów dostosowań.

Strukturę sektorową gospodarki Polski można natomiast ocenić jako relatywnie korzystną z punktu widzenia spodziewanej reakcji produktu potencjalnego na kryzys wywołany pandemią COVID-19. Korzystny jest w szczególności wysoki poziom dywersyfikacji sektorowej polskiej gospodarki, relatywnie wysoki udział branż przetwórstwa przemysłowego oraz rosnący udział usług IT. Relatywnie niewielki na tle europejskim jest z kolei udział szczególnie silnie dotkniętych skutkami pandemii sektorów usługowych o intensywnym kontakcie, takich jak np. hotele i restauracje. Korzystne dla perspektyw wzrostu produktu potencjalnego są też relatywnie niskie koszty pracy przy względnie wysokim poziomie kompetencji pracowników i perspektywie dalszej ich poprawy, o czym świadczą np. systematycznie wysokie wyniki polskich uczniów w teście PISA.

W krótkim okresie istotne może być też relatywnie korzystne umiejscowienie gospodarki Polski w sieciach podaży. Gospodarka polska już jest silnie włączona w międzynarodowe sieci podaży, w szczególności te skupione wokół firm z Europy Zachodniej, np. Niemiec. Równocześnie stosunkowo niewielki udział w wytwarzaniu PKB mają tu dobra inwestycyjne, które w czasie kryzysu notują silniejsze spadki popytu niż dobra konsumpcyjne.

Negatywny wpływ COVID-19 ograniczony przez Tarczę Antykryzysową

Tarcza ta stanowi antycykliczny impuls fiskalny o łącznej wartości 212 mld zł, czyli ok. 10 proc. PKB (według danych Ministerstwa Finansów). Wsparcie dla rynku pracy pozwoliło ograniczyć skalę zwolnień w obliczu wiosennego lockdownu, a w konsekwencji również negatywny wpływ pandemii COVID-19 na długookresową produktywność pracy i poziom bezrobocia strukturalnego. Wsparcie dla firm pozwoliło natomiast utrzymać płynność przedsiębiorcom, a co za tym idzie ograniczyć liczbę bankructw przedsiębiorstw i tym samym uniknąć ryzyka utraty zakumulowanego przez nie kapitału fizycznego i specyficznych kompetencji pracowników.

Kosztem Tarczy Antykryzysowej jest jednak znacząca akumulacja długu publicznego: według prognoz Komisji Europejskiej z maja 2020 r. dług sektora rządowego wg metodologii ESA2010 wzrośnie z 46,0 proc. w 2019 r. do 58,5 proc. PKB na koniec 2020 r., przy czym makroekonomiczne znaczenie tego kosztu będzie częściowo ograniczane przez charakter obecnego spowolnienia: zgodnie w wynikami Jordy i innych (2020), w ujęciu historycznym dzięki negatywnej reakcji naturalnej stopy procentowej obsługa długu publicznego po pandemiach była łatwiejsza niż po wojnach.

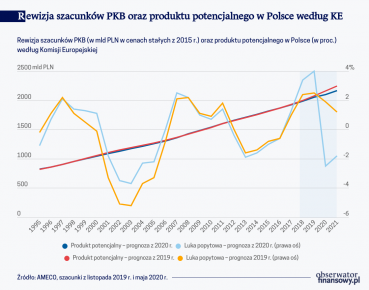

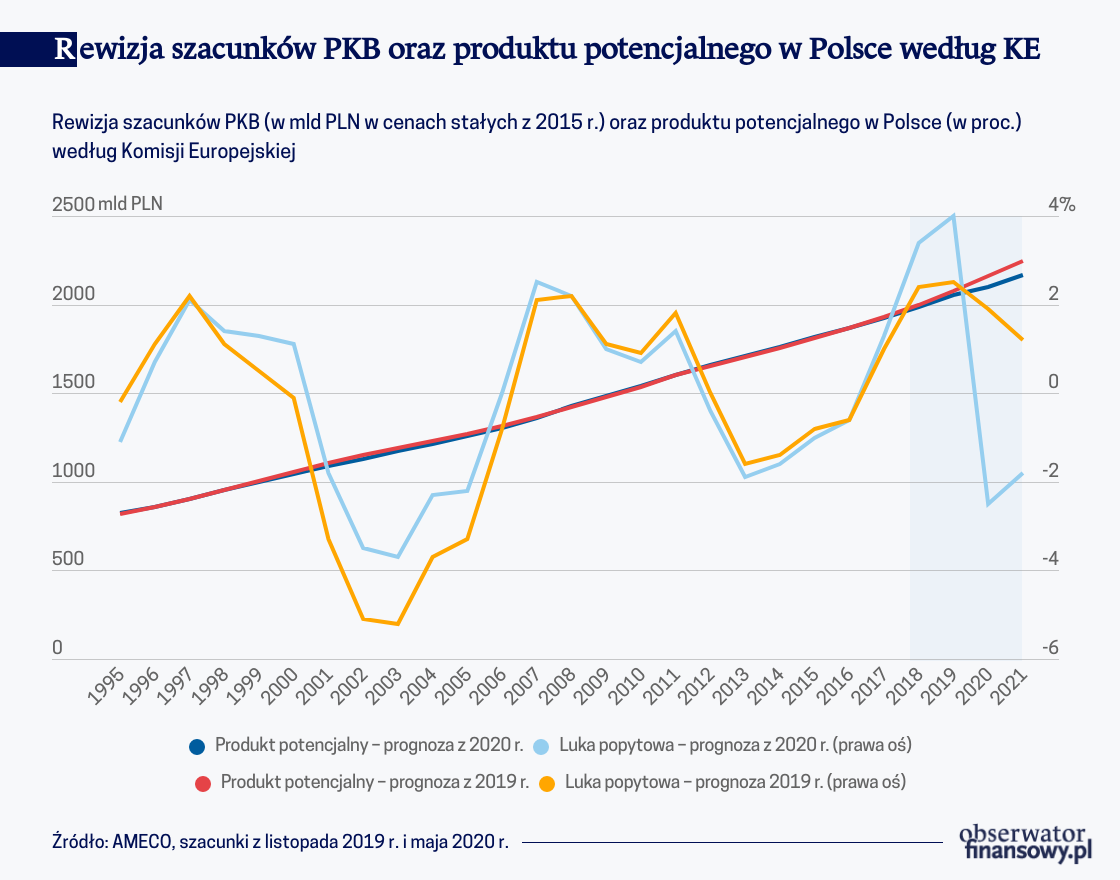

COVID-19 mógł obniżyć poziom produktu potencjalnego w Polsce o ok. 3 proc.

Porównanie szacunków Komisji Europejskiej z listopada 2019 r. i maja 2020 r. wskazuje, że kryzys wywołany pandemią COVID-19 mógł obniżyć poziom produktu potencjalnego w Polsce o ok. 3 proc. w 2020 i 2021 r. Z porównania prognoz wynika, że rewizja luki popytowej wyniosła -4,4 pkt. proc. dla 2020 r. i -3,0 pkt. proc. dla 2021 r.

Jest to znacznie mniejszy spadek niż rewizja realnego PKB po napłynięciu pierwszych danych na temat rozwoju pandemii, jednak nadal znaczący spadek (rewizja PKB wg Komisji Europejskiej wyniosła -7,1 proc. rdr w 2020 r. oraz -6,4 proc. w 2021 r.). Należy przy tym pamiętać, że produkt potencjalny jest kategorią wolno zmieniającą się i bezpośrednio niemierzalną, a więc jej szacunki punktowe są z konieczności prowizoryczne. Należy podejrzewać w szczególności, że w przypadku przedłużania się pandemii lub szczególnie dramatycznego przebiegu jej drugiej fali możliwa jest dalsza rewizja oszacowań w dół. Dalsze rewizje mogą także wynikać z korekt prognoz wpływu pandemii na funkcjonowanie gospodarki wobec napływu dodatkowych szczegółowych informacji.

Autor wyraża w artykule własne opinie a nie oficjalne stanowisko NBP.

Szwajcarski bank Credit Suisse był głęboko zakorzeniony w globalnej gospodarce. Jego klientami byli miliarderzy i międzynarodowe korporacje. Finansował ogromne inwestycje w infrastrukturę. Był zbyt duży, by upaść. Jak zatem do tego doszło? Spróbował o tym opowiedzieć Duncan Mavin w książce „Meltdown”.

Wiele analiz wskazuje na to, że potencjał technologiczny polskiej gospodarki w 2024 r. charakteryzuje się znacznym wzrostem oraz inwestycjami w infrastrukturę cyfrową. W tym zakresie nasz kraj stanowi czołowy ośrodek w Europie Środkowo-Wschodniej. W ostatnich latach polski sektor IT odnotował znaczną ekspansję, przyczyniając się wydatnie do krajowego PKB. Stało się tak między innymi w wyniku działania ponad 60 tys. firm technologicznych oraz obecności dużych międzynarodowych korporacji, takich jak Google i Amazon.

Gruz uprzątnięty, pył opadł, ale kurz ciągle się unosi. Rodacy z doświadczeniami z PRL są oczywiście podzieleni. Niektórzy twierdzą nadal, że dojść do względnego dobrobytu, jaki mamy dzisiaj, można było inaczej i po mniejszych kosztach. Przekonywanie, że nie mają racji, a obecna sytuacja i pozycja Polski to cud niebywały, jest trudem zniweczonym, więc zbytecznym. Chcą tkwić w błędzie, niech błądzą.

Wartość relacji długu publicznego do PKB we Włoszech nie zawsze była tak wysoka jak obecnie. Dług zjednoczonego państwa włoskiego w 1861 r. stanowił mniej niż 40 proc. jego PKB, zaś jeszcze w latach 60. XX w. zaledwie 25 proc. PKB. W historii tego kraju zdarzały się także okresy, w których relacja długu publicznego do PKB była jeszcze wyższa niż obecnie i sięgała 160 proc. PKB, by następnie spaść. Skąd zatem wziął się dług publiczny Włoch, notujący dziś jedne z wyższych poziomów w ponad stusześćdziesięcioletniej historii tego państwa?

Wskaźniki urodzeń spadają na całym świecie, lecz nigdzie bardziej niż w Korei. Ten artykuł poddaje analizie, w jaki sposób normy dotyczące płci, kultura pracy i inne cechy społeczne współdziałają ze sobą i powstrzymują płodność w tym kraju pomimo dużych inwestycji w politykę rodzinną.

Amerykańskie cła spadły na Kanadę w trudnym momencie. Produktywność w gospodarce nie rośnie, a zależność od rynku USA jest bardzo duża. W krótkiej perspektywie kraj nie ma dużego pola manewru.

Prawdopodobieństwo wyginięcia ludzkości przed końcem XXI w. wynosi około 85 proc. – ocenia prof. Jakub Growiec, doradca ekonomiczny w Departamencie Analiz i Badan Ekonomicznych NBP, wykładowca SGH. Jego zdaniem kluczowym zagrożeniem jest niekontrolowany rozwój sztucznej inteligencji ogólnej (AGI), która może przejąć kontrolę nad światem. O losie ludzkości zadecyduje kilka najbliższych lat.

Czy Polska rzeczywiście dokonała gospodarczego cudu? Ostatnie trzy i pół dekady pokazują, że odpowiedź może być tylko jedna – tak. Nowy numer kwartalnika „Obserwator Finansowy” to opowieść o sukcesie, który nie wydarzył się w naszej gospodarce sam, ale był efektem odwagi, determinacji i pracy całego społeczeństwa. A także o wyzwaniach, które dopiero przed nami.

Do wybudowania elektrowni jądrowej na Pomorzu potrzeba m.in. 39 tys. ton stali. Wylewanie tzw. betonu jądrowego w lokalizacji Lubiatowo-Kopalino rozpocznie się w 2028 r., a pierwszy blok zostanie ukończony w 2035 r.

Pandemia, problemy z łańcuchami dostaw, przemiany klimatyczne, wojna w Ukrainie i napięcia geopolityczne, a także konkurencja technologiczna (zwłaszcza na rynku samochodów elektrycznych i półprzewodników) postawiły pod znakiem zapytania ideę globalnego wolnego handlu. W efekcie coraz więcej państw i organizacji międzynarodowych wdraża rozwiązania interwencjonistyczne – w tym politykę przemysłową.

Czy można powiedzieć coś zupełnie nowego i świeżego o korporacjach i ich roli w gospodarce i społeczeństwie? Można. Udowadnia to znany ekonomista John Kay w książce „The Corporation in the Twenty-First Century”.

Kiedy świat wynurzył się z chaosu II wojny światowej, władzę objęli ludzie o przekonaniach makroekonomicznych, ukształtowanych w formacyjnym dla nich doświadczeniu lat 30. XX w.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Mija blisko trzydzieści lat od chwili, gdy Narodowy Bank Polski przeprowadził denominację złotego. Jej przygotowanie było złożonym procesem – należało bowiem wszystko zaplanować, zaprojektować nowe monety i banknoty, zlecić ich produkcję, przygotować całą logistykę, a na koniec przekazać je przy pomocy banków do portfeli wszystkich Polaków.

W ostatnich latach, a szczególnie po rozpoczęciu wojny z Ukrainą, z Rosji płynie nieprzerwany przekaz o sukcesach. Ich skala narasta – gospodarka uodporniła się na sankcje i nawet się rozwija oraz restrukturyzuje, bieda spada, a zamożność rośnie, produkcja krajowa wypiera zaś import. Czy sukcesy mają jednak realny wymiar, czy głównie propagandowomedialny?

Odbudowa gospodarcza kraju i opanowanie chaosu walutowego należały do największych wyzwań, jakie stanęły przed władzami niepodległego państwa polskiego w 1918 r. Sanacja gospodarcza zależała zarówno od skutecznie przeprowadzonych reform finansów publicznych i skarbu państwa, jak również od szybkiego wprowadzenia do obiegu nowej, pełnowartościowej polskiej waluty. A to właśnie dobrze zorganizowany aparat skarbowy, sprawny obieg pieniądza i jego stabilna wartość stanowiły podstawę rozwoju ekonomicznego i społecznego odrodzonej Polski.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.